I mercati azionari ieri, oggi e domani

L'Ethna-DYNAMISCH compie 10 anni a novembre e vorremmo cogliere l'occasione per dare uno sguardo obiettivo all'attuale situazione dei mercati azionari. Come si presenta la situazione attuale? Come siamo giunti a questo punto? Cosa potrebbe riservare il futuro? E come è opportuno posizionare in questo contesto l'Ethna-DYNAMISCH, la nostra soluzione d'investimento per accedere ai mercati azionari globali tenendo sotto controllo i rischi?

L'obiettività è un concetto di cui è difficile esagerare l'importanza. In un periodo di divisioni sempre più accentuate, non solo nella vita sociale e politica ma anche per quanto riguarda la valutazione dei mercati dei capitali, riteniamo più importante che mai che la percezione, l'interpretazione e la conseguente discussione del contesto in cui ci troviamo si svolgano all'insegna dell'obiettività.

Noi di ETHENEA siamo consapevoli di questa responsabilità. Non siamo un operatore di nicchia che limita la sua offerta a singole asset class, applicando ai propri prodotti limiti regionali, settoriali o di stile. Gli operatori di nicchia non offrono ai clienti alcun sostegno nelle decisioni d'investimento più importanti nel lungo periodo. Al contrario, la filosofia di ETHENEA è incentrata proprio sull'assunzione di tale responsabilità. La gestione attiva e flessibile rappresenta il cuore del nostro operato. L'unico elemento di differenziazione della nostra gamma di prodotti mirati è la diversa propensione al rischio dei tre principali profili di investimento (difensivo, conservativo bilanciato e aggressivo).

Non sorprende quindi che nel corso degli anni i fondi Ethna si siano adeguati al mutamento dei mercati e che continueranno anche in futuro ad evolversi: tale approccio rappresenta la logica conclusione della nostra filosofia. Idealmente, l'adeguamento avviene in chiave anticipatrice, tenendo conto al meglio degli sviluppi attesi sui mercati dei capitali. Questa è una caratteristica costitutiva dell'Ethna-DYNAMISCH fin dal suo lancio nel 2009. Il seguente brano, tratto da un'intervista condotta nell'estate del 2019, esemplifica efficacemente tale punto:

Che cosa ha spinto la vostra azienda a lanciare questo fondo all'indomani dello scoppio della crisi finanziaria, quando l'Ethna-AKTIV ha tratto vantaggio dalla decisione di astenersi dagli investimenti azionari?

Non c'è dubbio che nel lungo periodo le azioni siano l'asset class più redditizia. Al contempo, però, è vero anche che gli investimenti azionari sono quelli più esposti alle oscillazioni di valore più pronunciate e ai maggiori rischi. Memori delle esperienze negative degli anni 2000-2003 e della crisi finanziaria del 2008/2009, molti investitori erano divenuti eccessivamente critici nei confronti delle azioni. Proprio a questi investitori l'Ethna-DYNAMISCH intendeva offrire accesso ai mercati azionari globali tenendo sotto controllo i rischi, per consentire loro di sfruttare le opportunità indubbiamente presenti sui listini senza esporsi tuttavia a rischi eccessivi. Queste considerazioni restano peraltro valide e acquisiscono sempre più rilevanza nell'attuale contesto di tassi persistentemente bassi.

La crisi finanziaria globale risale ad appena dieci anni fa. Che cosa è cambiato da allora sui mercati azionari, e in generale per gli investitori? Tutto e quasi nulla.

Tutto, perché i tassi sono praticamente svaniti su scala globale. Perché la tecnologia e la globalizzazione hanno compiuto enormi progressi. Perché la concentrazione di aziende di successo e il benessere che ne è derivato sono progressivamente aumentati. Perché l'indebitamento di molti Stati ha raggiunto nuovi livelli record. E anche perché, di pari passo con questi sviluppi, l'impatto della politica e delle decisioni delle banche centrali sui mercati dei capitali è decisamente aumentato.

E tuttavia quasi nulla è cambiato, perché anche oggi un investimento azionario continua a rappresentare una quota di proprietà di un'azienda e consente di partecipare al suo futuro successo. Perché un investimento obbligazionario rappresenta tuttora la sottoscrizione di un debito con parametri chiaramente definiti in relazione a futuri flussi di pagamento. Perché l'economia continua a evolversi secondo cicli congiunturali. Perché la psiche umana resta un fattore da non sottovalutare nella quotazione dei titoli. E anche perché ogni momento del passato è sempre stato caratterizzato da un'elevata incertezza circa gli sviluppi futuri, anche se indubbiamente questa percezione si applica sempre meno al presente, dal momento che ci allontaniamo sempre di più dal passato.

In sintesi: tutto e quasi nulla. La situazione è divenuta, come previsto, complessa, giacché alla fine tutto è collegato. Il lavoro quotidiano del team di Portfolio Management consiste nell'esaminare il contesto e trarre le giuste conclusioni a livello strutturale, strategico e tattico, implementandole nei fondi Ethna.

Una decisione strutturale per l'Ethna-DYNAMISCH ha riguardato ad esempio l'innalzamento della soglia massima degli investimenti azionari, fissata al 70% fino al 30 giugno 2019 e al 100% ora. In questo modo l'Ethna-DYNAMISCH può partecipare in misura ancora più pronunciata a forti rialzi azionari e affrontare meglio l'eventuale proseguimento del contesto di tassi bassi/nulli/negativi. Gli scorsi anni, la disperata ricerca di rendimenti degni di nota da parte degli investitori ha continuato a spingere le valutazioni degli strumenti obbligazionari su livelli record. Lo stesso è avvenuto per le asset class che offrono rendimenti altamente prevedibili, come gli immobili. Anche sul mercato azionario si sono rilevate le prime avvisaglie di contagio, giacché le quotazioni di società di ottima qualità ed elevata visibilità sono divenute carissime. Negli ultimi anni l'intera asset class ha segnato un rialzo, un trend ascrivibile tuttavia più all'evoluzione positiva dei fondamentali delle aziende che all'ampliamento delle valutazioni. Guardando al futuro, ci attendiamo sviluppi decisamente positivi sui listini azionari e un ampliamento strutturale delle valutazioni, trend che intendiamo sfruttare al meglio nell'Ethna-DYNAMISCH.

Questo scenario dà inoltre adito ad alcune riflessioni strategiche a cui si ispireranno in futuro le nostre decisioni in merito all'Ethna-DYNAMISCH.

Le correzioni sui mercati azionari assumono sempre più spesso una forma a V. Ciò significa che il calo dei prezzi del mercato nel suo complesso fa salire l'indubbia appetibilità relativa delle azioni innescando, a parità di condizioni, rapidi movimenti di segno opposto. In passato, la performance dell'Ethna-DYNAMISCH si è rivelata insoddisfacente in occasione di tali movimenti, data la partecipazione a nostro avviso insufficiente ai rialzi. Abbiamo pertanto ottimizzato l'esposizione alle componenti integrative di copertura, riducendone inoltre lievemente l'entità.

Abbiamo al contempo aumentato ulteriormente i requisiti relativi alla qualità sottostante dei circa 30-40 singoli titoli detenuti nel portafoglio azionario. In tal modo rafforziamo la componente micro della gestione del rischio, in precedenza fortemente dominata da fattori macro. Nel concreto, esaminando i potenziali candidati in cui investire prestiamo maggiore attenzione a parametri aziendali, mentre in termini di valutazione ci concentriamo individualmente sui singoli titoli. Approcci di selezione che partono da una prospettiva valutativa, necessariamente più generalizzante, rischiano sempre più di cadere vittima delle cosiddette Value Traps (trappole di valore). Dietro a questa riflessione vi è la convinzione che, nel dubbio, la qualità dei fondamentali aziendali rivesta maggiore importanza di parametri valutativi che a prima vista possono apparire più favorevoli. Sebbene tali considerazioni non rappresentino per noi una novità, va detto che fino all'anno scorso abbiamo ottenuto ottimi risultati adottando un approccio value. Dato il crescente numero di concorrenti sempre più sofisticati che applicano un approccio pure quant ponendo sistematicamente l'enfasi su parametri di valutazione facilmente definibili in termini matematici, e alla luce dei mutamenti strutturali del mercato menzionati in precedenza, riteniamo che il successo futuro dell'Ethna-DYNAMISCH poggi soprattutto su una selezione sempre più efficace dei titoli azionari.

Da un punto di vista soggettivo è sempre più facile tirarsi in disparte e argomentare tirando in ballo parametri facilmente comprensibili come Value o Growth oppure servirsi di criteri di valutazione superficiali ma ampiamente diffusi come il P/E ratio per spiegare l'andamento dei mercati e il proprio posizionamento. Oggettivamente però, il mondo è divenuto troppo complesso per poter ottenere risultati brillanti nel lungo periodo ricorrendo a tali metodi. Con l'Ethna-DYNAMISCH intendiamo offrire sempre ai nostri investitori un approccio obiettivamente corretto e promettente che consenta loro di accedere ai mercati azionari globali tenendo sotto controllo i rischi.

Siamo consapevoli che l'evoluzione del prezzo del fondo da inizio anno non ha del tutto soddisfatto le aspettative. Nell'inaugurare il secondo decennio dell'Ethna-DYNAMISCH siamo pertanto ancora più determinati a consolidare la fiducia riposta in noi dagli attuali investitori, a riconquistare quella di chi ha liquidato le proprie posizioni nel fondo e a guadagnare la stima dei futuri investitori. A tal fine intendiamo servirci dei mezzi e degli strumenti presentati in questa edizione leggermente diversa del nostro Commento sui Mercati.

Cordialmente, il vostro team DYNAMISCH

Follow my day – Uno sguardo dietro le quinte di ETHENEA

Immergetevi nel mondo di ETHENEA e osservate il Portfolio Management Team al lavoro. Questo video è stato prodotto in collaborazione con IPConcept e la piattaforma "Fonds in Fokus".Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

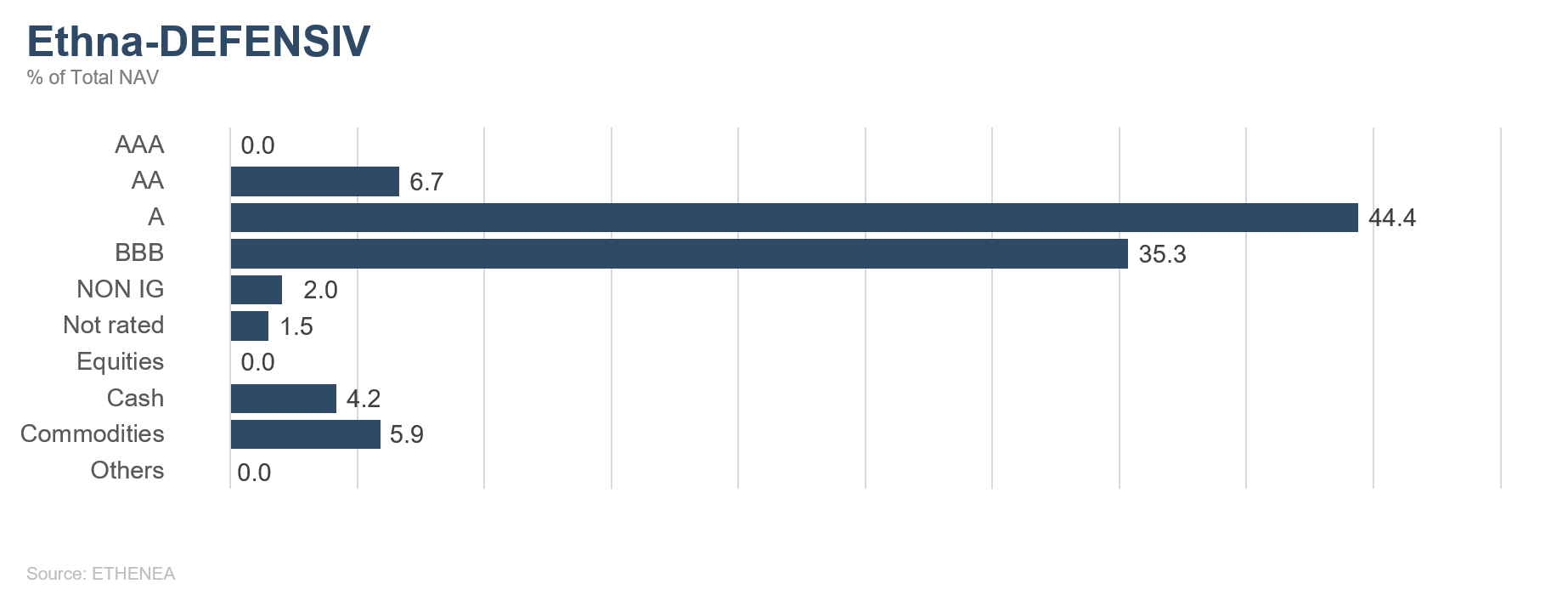

Ethna-DEFENSIV

A ottobre si sono registrati progressi, peraltro provvisori, su alcuni temi che da tempo influenzano i mercati: sul fronte del conflitto commerciale è stata raggiunta un'intesa preliminare tra Cina e USA che per il momento esclude ulteriori aumenti dei sempre più elevati dazi doganali. Per la Brexit non si è ancora giunti a una soluzione definitiva, ma nel Regno Unito le diverse fazioni si sono se non altro accordate su una tabella di marcia per le nuove elezioni. L'UE ha quindi acconsentito a rinviare ancora al 31 gennaio 2020 l'uscita del Paese dall'Unione, una dilazione che i britannici utilizzeranno per svolgere le nuove elezioni il 12 dicembre.

Non è affatto chiaro chi uscirà vincitore dalle urne. Tutte le opzioni restano inoltre sul tavolo: Brexit senza accordo, nuovo referendum, persino l'eventuale ritiro della richiesta di uscita dall'UE. I mercati hanno tuttavia reagito positivamente allo sventato pericolo, almeno per ora, di una Brexit senza accordo.

Nel corso dell'ultima riunione della Banca centrale europea guidata del presidente uscente Mario Draghi, l'istituto di Francoforte ha lasciato, come previsto, i tassi di riferimento invariati, mentre il tasso d'interesse sui depositi è stato ridotto a -0,5%. La BCE ha inoltre comunicato molto chiaramente che intende mantenere ancora a lungo il proprio orientamento accomodante, lasciando i tassi di riferimento agli attuali livelli bassi. Inoltre, a partire da novembre, prenderà il via il programma di acquisti di titoli precedentemente approvato. Durante la riunione di ottobre, la banca centrale statunitense (Fed) ha tagliato i tassi dello 0,25% all'1,5%-1,75%, in linea con le attese, raggiungendo il suo livello target. Resta da vedere se la Fed potrà effettivamente lasciare i tassi a questi livelli o se dovrà invece effettuare ulteriori interventi, visto il calo della fiducia dei direttori degli acquisti su scala mondiale e la scarsa propensione agli investimenti delle aziende.

La stagione dei risultati aziendali attualmente in corso indica che lo scorso trimestre il contesto è rimasto solido, pur evidenziando un lieve indebolimento. I responsabili aziendali si mostrano in particolare sempre più prudenti nel formulare previsioni di utile per il prossimo anno.

In tale contesto, l'Ethna-DEFENSIV continua ad adottare un posizionamento cauto, investendo in chiave conservativa in obbligazioni di elevata qualità di aziende diversificate su scala mondiale in grado di reggere bene a un eventuale indebolimento congiunturale. Il rating, indicatore di massima della qualità creditizia, è compreso tra A- e BBB+ e illustra la solidità del portafoglio. Nel corso del mese il fondo ha tuttavia risentito dei tassi leggermente in aumento, dovuti al maggiore ottimismo circa la futura evoluzione del conflitto commerciale. L'assottigliamento dei premi per il rischio di credito ha compensato solo in parte tale effetto. Nei restanti mesi dell'anno il nostro posizionamento non dovrebbe subire modifiche di rilievo. Continuiamo a ritenere che la congiuntura statunitense resterà più robusta di quella europea, che l'euro tenderà a deprezzarsi rispetto al dollaro USA e che i mercati obbligazionari beneficeranno di tassi stabilmente bassi, previsioni corroborate anche dalla ripresa del programma di acquisto di obbligazioni della BCE.

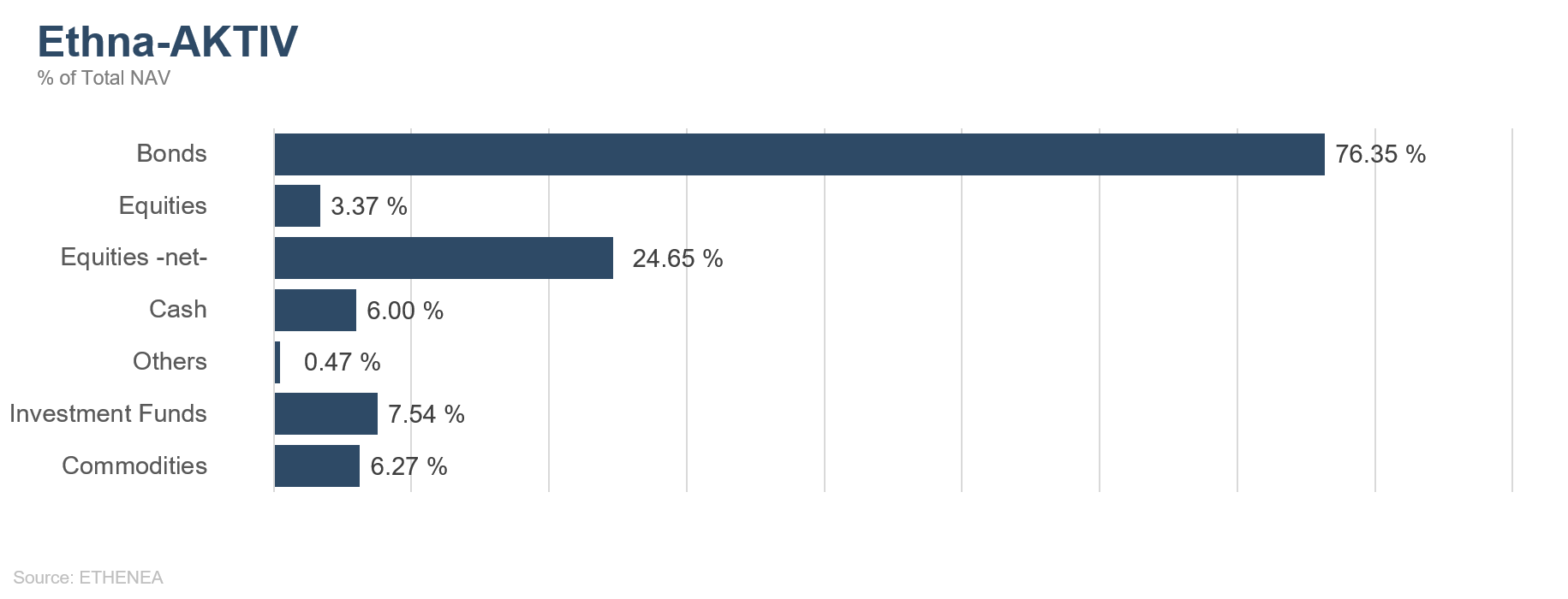

Ethna-AKTIV

A ottobre i mercati dei capitali mondiali hanno dovuto fare i conti con diversi avvenimenti. In apertura di mese sono giunti dagli Stati Uniti i dati sorprendentemente deboli dell'indice ISM. Gli indicatori anticipatori hanno improvvisamente rilevato anche negli USA un rallentamento della crescita, già riscontrato nel resto del mondo. Evidentemente anche l'economia a stelle e strisce ha cominciato ad avvertire le prime ripercussioni della guerra commerciale scoppiata un anno e mezzo fa. Si potrebbe pensare che siano state queste considerazioni a spingere il presidente americano a perseguire con determinazione un "mini accordo". Ma questa è pura speculazione.

Sta di fatto che, da un lato, le ripercussioni negative hanno iniziato a farsi sentire in entrambi i Paesi mentre dall'altro, la notizia di un piano di risoluzione del conflitto commerciale in più fasi ha inciso positivamente. Dopo la correzione di inizio mese, la svolta positiva nei negoziati e i temporanei progressi compiuti sul fronte della Brexit hanno dato impulso alle classi di rischio. Sebbene non fosse ancora chiaro quale sarebbe stato l'esito delle riunioni delle banche centrali, a Francoforte e New York gli indici azionari hanno sfiorato i massimi annui se non addirittura i record assoluti, e i tassi globali sono tornati a salire rispetto ai minimi storici. Le riunioni degli istituti centrali non hanno riservato grandi sorprese. Come previsto, dopo otto anni densi di avvenimenti, Mario Draghi ha ceduto il testimone a Christine Lagarde e il presidente della Fed Jerome Powell ha annunciato il terzo intervento sui tassi dell'anno. In questo contesto, il fatto che un imminente rialzo dei tassi sia stato definito come altamente improbabile è piaciuto ai mercati. Anche la prospettiva di una pausa nei tagli del costo del denaro dovuta alla valutazione positiva della situazione economica complessiva da parte della banca centrale è stata accolta favorevolmente.

Condividiamo questa valutazione e riteniamo che gli americani riusciranno in qualche modo a cavarsela nel prossimo anno elettorale, evitando una recessione e risparmiando anche ai mercati dei capitali incidenti di maggiore entità.

Il mese scorso il fondo ha potuto beneficiare di tale contesto in misura solo limitata. I guadagni provenienti dalle azioni e dall'ulteriore restringimento degli spread non sono bastati a compensare le perdite dovute all'andamento dei tassi e delle valute. Favorito dai progressi sul fronte dei negoziati commerciali e della Brexit, nonché dalla stabilizzazione degli indicatori anticipatori relativi all'Europa, l'euro si è rafforzato penalizzando la nostra posizione di oltre il 30% in valuta estera. Riteniamo che nel corso del mese la diversificazione abbia dato i suoi frutti e riteniamo che un'analoga composizione del portafoglio si dimostrerà anche in futuro vantaggiosa. Pur essendo convinti che i tassi a lungo termine e l'euro si trovino nella fascia superiore del rispettivo intervallo di correzione, prevediamo che nei prossimi mesi le azioni possano ancora salire, sospinte da un'intesa commerciale e dalla perdurante debolezza del clima di fiducia. In termini regionali, continuiamo ad assegnare un peso preponderante agli indici statunitensi ma abbiamo anche investito nell'Eurostoxx50.

In caso di realizzazione delle nostre aspettative, il portafoglio non solo si dimostrerà ben diversificato ma sarà anche in grado di trarre durevolmente vantaggio dal miglioramento della situazione relativa a valute e tassi, che potrebbero addirittura mostrare rinnovato vigore. Con l'avvio del programma di acquisti della BCE e l'ampliamento del bilancio della Fed, che peraltro non viene ufficialmente definito QE, la situazione delle azioni in termini di liquidità continua a essere positiva, mentre i margini di rialzo dei tassi a lungo termine sono relativamente limitati. Per poter beneficiare di questo potenziale trend dei tassi non solo in termini di duration delle nostre obbligazioni societarie, abbiamo acquistato ancora titoli di Stato spagnoli e attendiamo solo il momento giusto per incrementare la nostra esposizione ai tassi tramite Bund e Treasury.

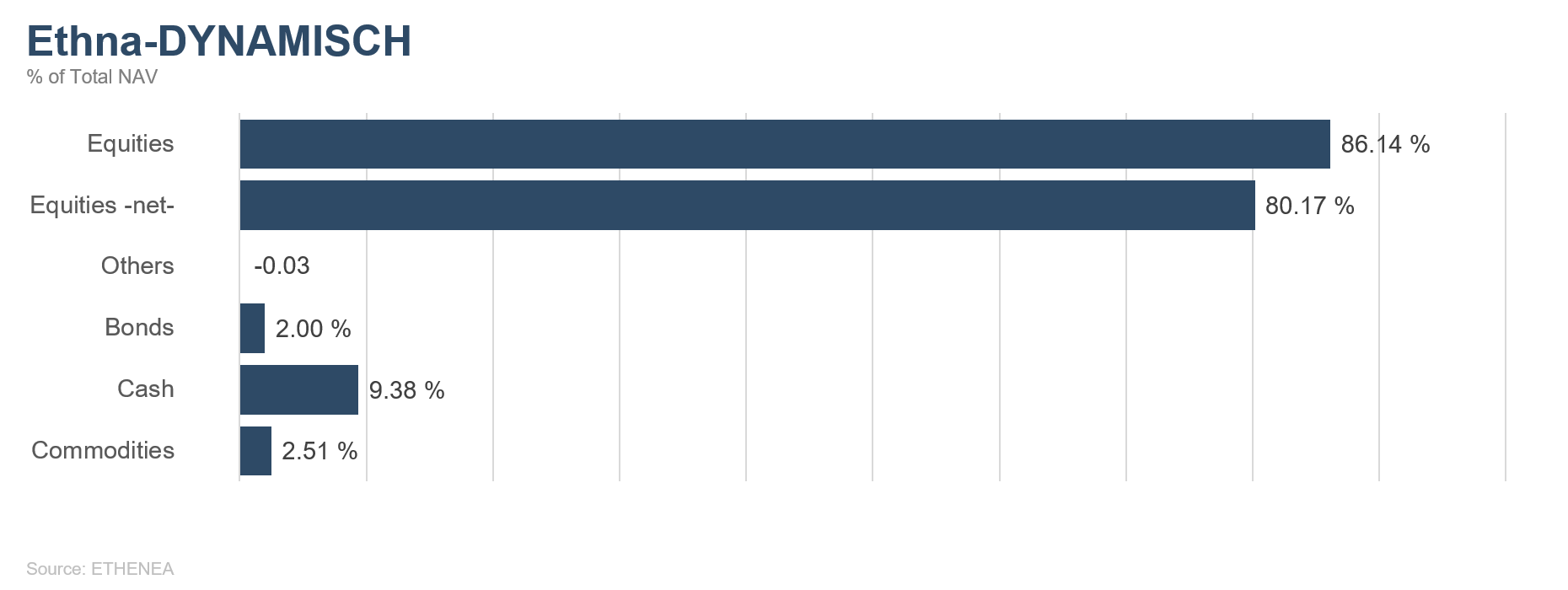

Ethna-DYNAMISCH

I mercati azionari stanno lentamente imboccando un trend rialzista. Ancora all'inizio di ottobre molte quotazioni sono nuovamente scese; stando a diversi indicatori della fiducia, il pessimismo era ai massimi storici e numerosi investitori mantenevano pertanto esposizioni basse. La maggior parte dei dati congiunturali evidenziava un'analoga debolezza. Nel corso del mese i listini hanno tuttavia reagito sempre più positivamente, giacché le aspettative degli investitori erano estremamente basse e la stagione dei risultati aziendali in corso ha sorpreso favorevolmente molti analisti. I fenomeni osservati non sono nuovi e in passato hanno spesso preannunciato un aumento delle quotazioni. I segnali positivi e le prospettive di accordi sulla Brexit e sulla guerra commerciale, temi che si trascinano ormai da tempo, hanno anch'essi contribuito al miglioramento del sentiment. L'UE e il Regno Unito hanno raggiunto un accordo sulla Brexit, che deve ora essere solo ratificato dal parlamento britannico. La strada che porta alla ratifica dell'accordo da parte del parlamento potrebbe rivelarsi non meno accidentata di quella dei negoziati sull'effettiva uscita, ma a ottobre ogni progresso anche minimo è stato interpretato positivamente dai listini. Altrettanto lenti sono i progressi sul fronte della guerra commerciale. Attualmente gli operatori ripongono grandi speranze in un incontro tra USA e Cina nel corso del vertice APEC di metà novembre. L'annuncio di un previsto incontro ha già impresso forte slancio ai mercati. Anche fattori stagionali dovrebbero in futuro offrire maggiore supporto alle piazze azionarie. Ci siamo ormai lasciati alle spalle i mesi estivi e autunnali, tendenzialmente più deboli, e ci avviciniamo rapidamente alla fine dell'anno. Data la scarsa esposizione di molti operatori, nuovi acquisti azionari potrebbero dare ulteriore impulso alle borse nelle prossime settimane.

A ottobre abbiamo ulteriormente ampliato il portafoglio azionario con l'aggiunta di tre nuovi titoli: A2 Milk, Planet Fitness e BB Biotech. A2 Milk è un'azienda neozelandese produttrice di latte A2, particolarmente benefico per la salute, che sta riscuotendo grande successo soprattutto in Cina. Il latte A2 è adatto ai bambini ed è considerato il migliore sostituto del latte materno. Con l'acquisto di Planet Fitness abbiamo acquisito una partecipazione in una catena di palestre in forte crescita negli Stati Uniti. L'azienda attualmente dispone di oltre 1750 centri nell'America Settentrionale e Meridionale, gestiti in parte dalla stessa azienda e in parte secondo un modello di franchising. Solo negli USA, Planet Fitness ritiene di potersi espandere fino a raggiungere le 4000 palestre; anche nell'America Meridionale e in Canada sussistono ulteriori margini di crescita. BB Biotech è una società d'investimento svizzera che investe in azioni di società di biotecnologie. Analogamente a quanto avvenuto negli anni '90, dopo la crisi finanziaria il settore delle biotecnologie ha messo a segno una forte espansione, ma da metà 2015 attraversa una fase di consolidamento che rende appetibili molti titoli. Dati i numerosi rischi insiti nell'investimento in singoli titoli di questo settore specialistico, abbiamo deciso di puntare sul promettente portafoglio di BB Biotech. Altri acquisti degni di nota hanno riguardato Alibaba e Inditex.

All'inizio di ottobre abbiamo decisamente ridotto le coperture nel portafoglio. Le posizioni in futures sul DAX sono state interamente liquidate; manteniamo coperture di minore entità tramite futures sull'S&P e varie opzioni put. In seguito alla riduzione delle coperture e agli acquisti di azioni, la quota azionaria netta dell'Ethna-DYNAMISCH è ora pari all'incirca all'80%. Nel corso di ottobre la quota dell'oro è stata leggermente ridotta e si attesta ora al 2,5% circa. Alla scarsa fiducia nei confronti delle azioni ha fatto recentemente da contraltare il forte ottimismo degli operatori circa il futuro andamento del prezzo dell'oro. Le prospettive di un ulteriore apprezzamento del metallo giallo dovrebbero pertanto essere limitate, il che ci ha indotto a effettuare prese di beneficio.

Nel complesso, l'Ethna-DYNAMISCH detiene un posizionamento relativamente aggressivo al fine di partecipare a ulteriori rialzi delle quotazioni azionarie. Nell'assumere tale posizionamento abbiamo per la prima volta sfruttato l'opportunità introdotta il 1° luglio 2019 di detenere quote azionarie superiori al 70%.

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

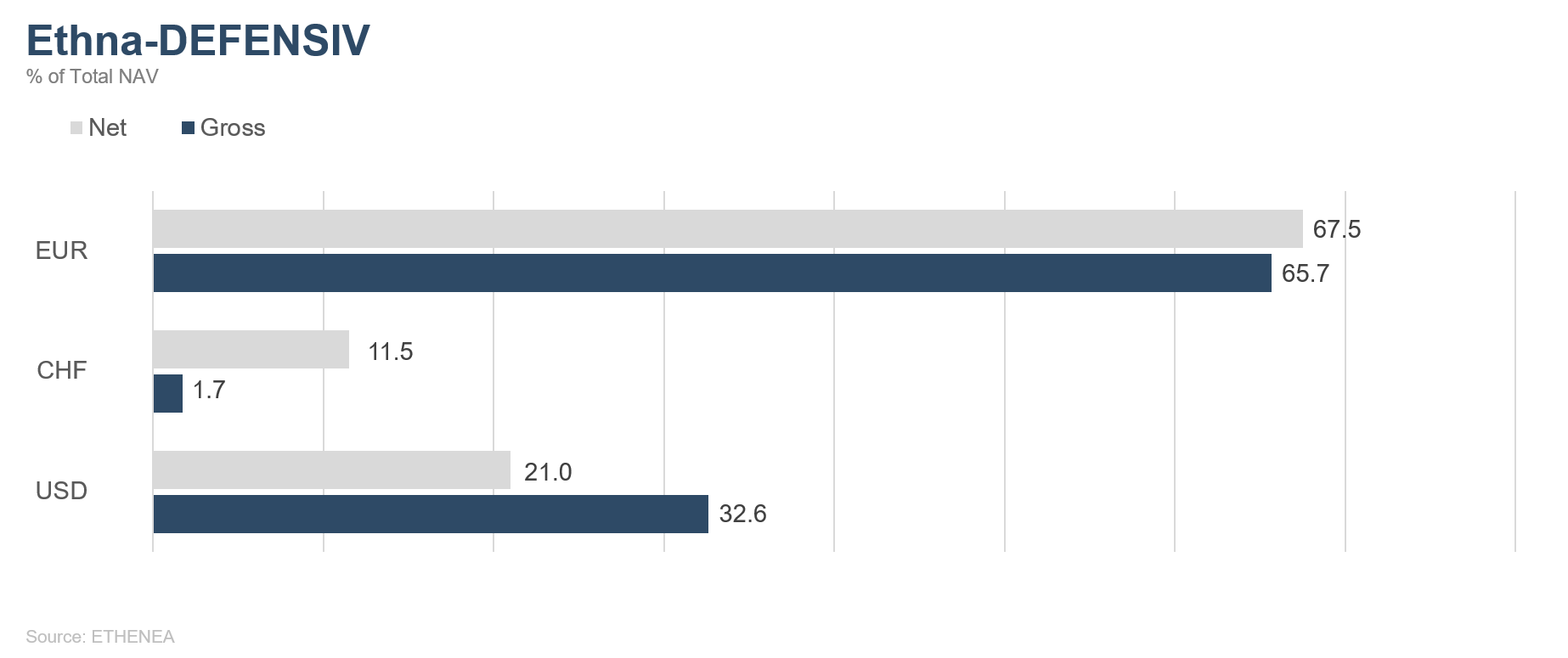

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

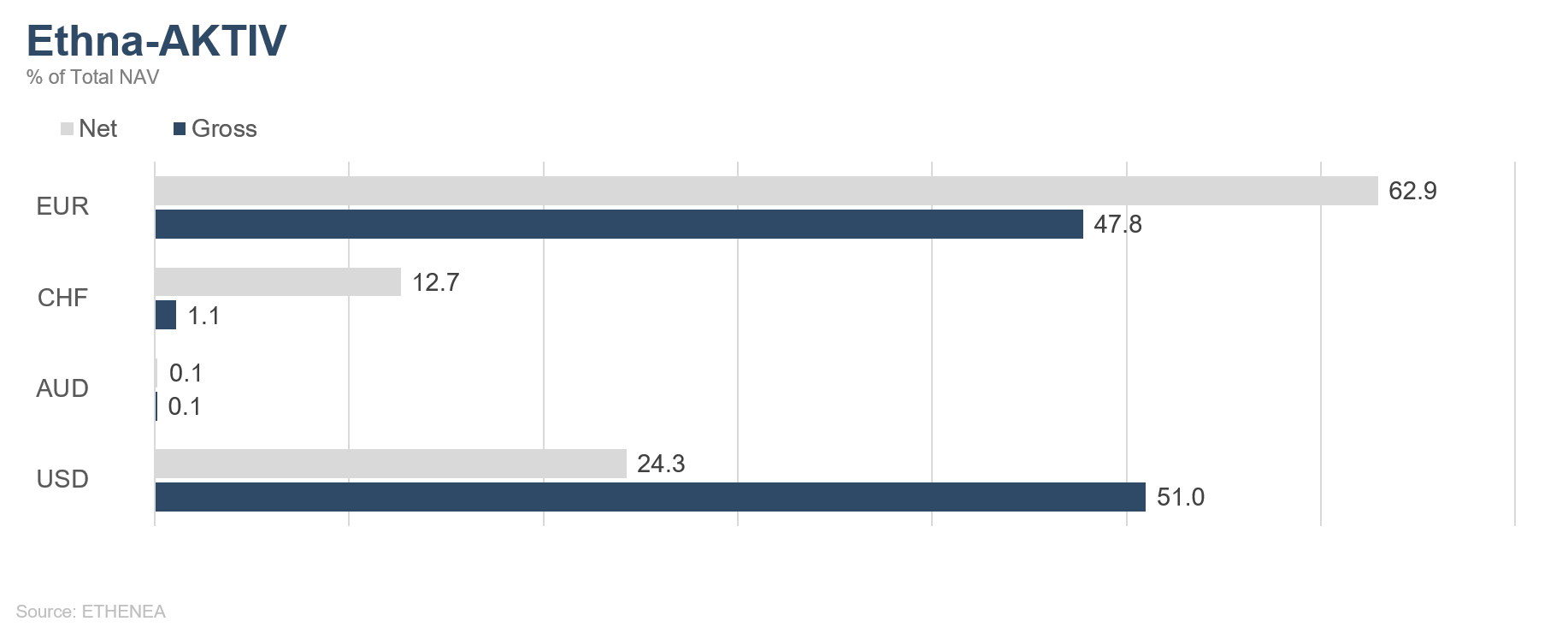

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

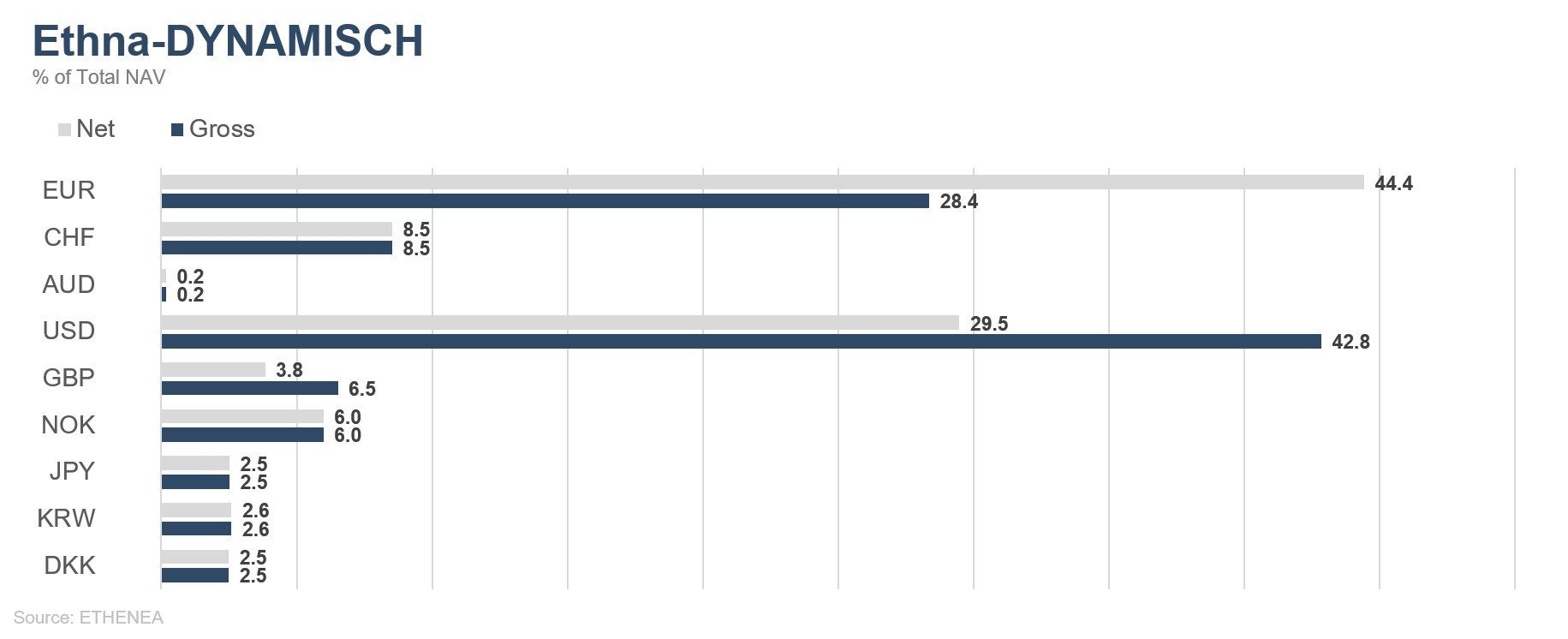

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

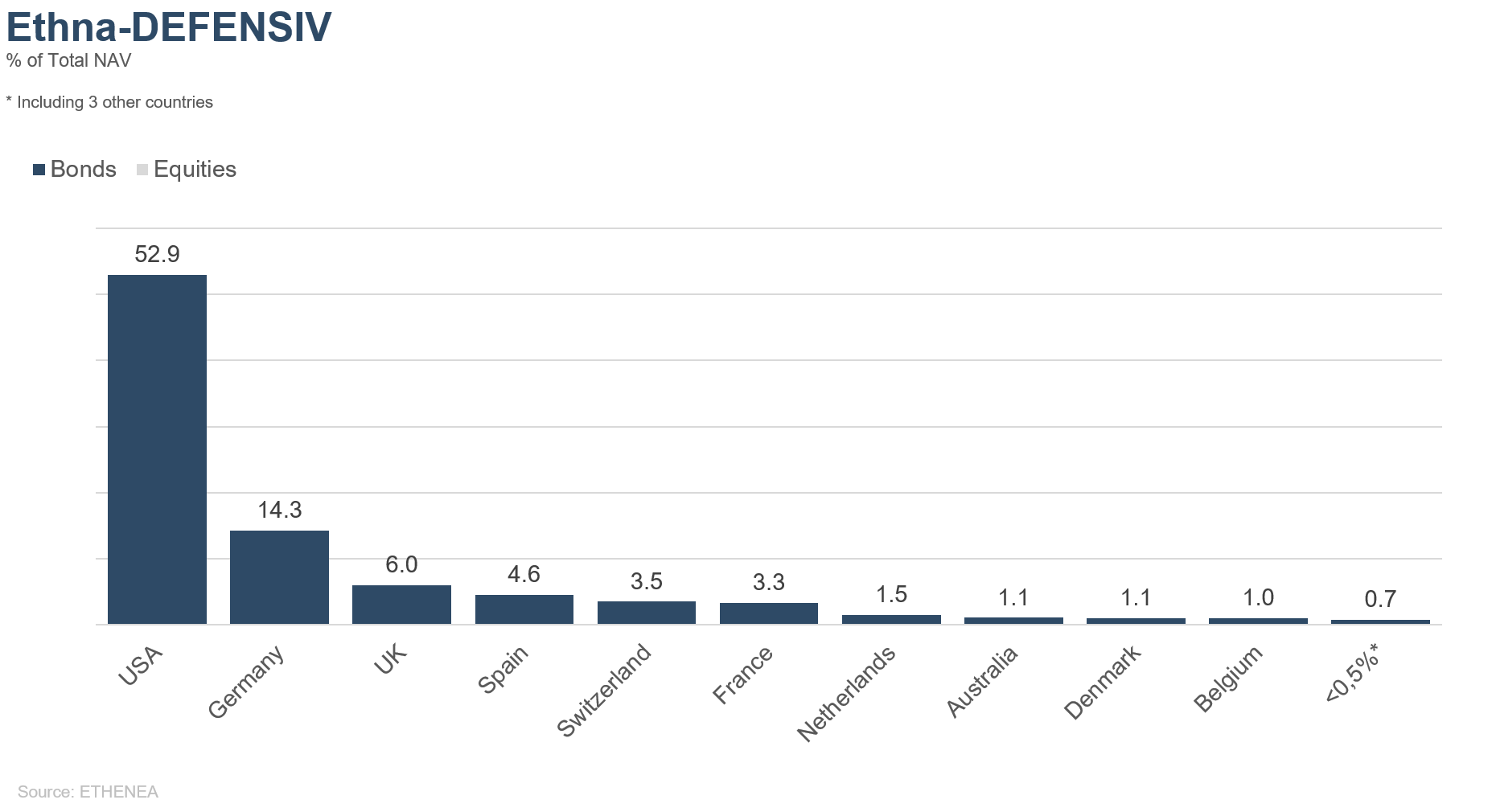

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

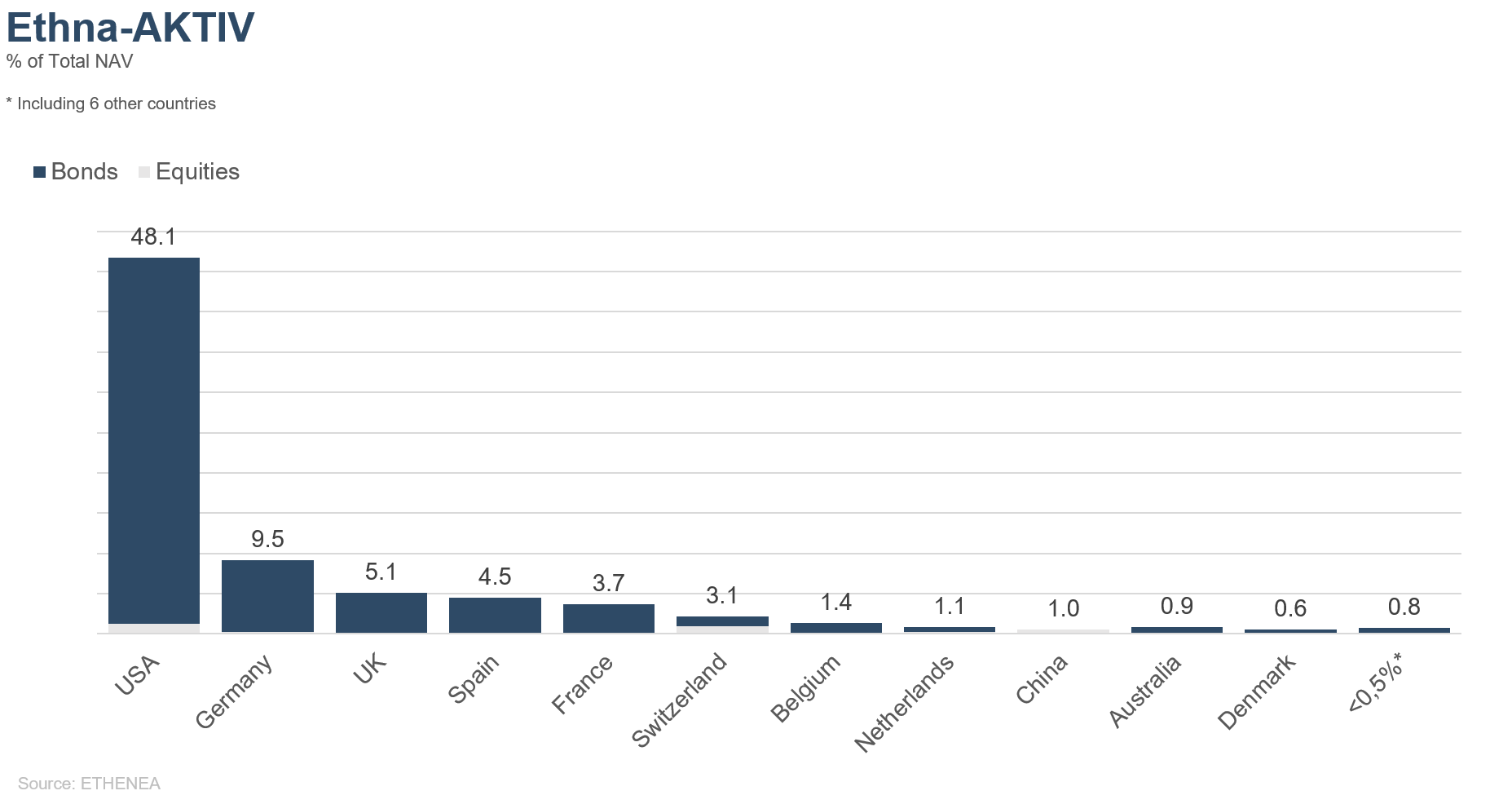

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

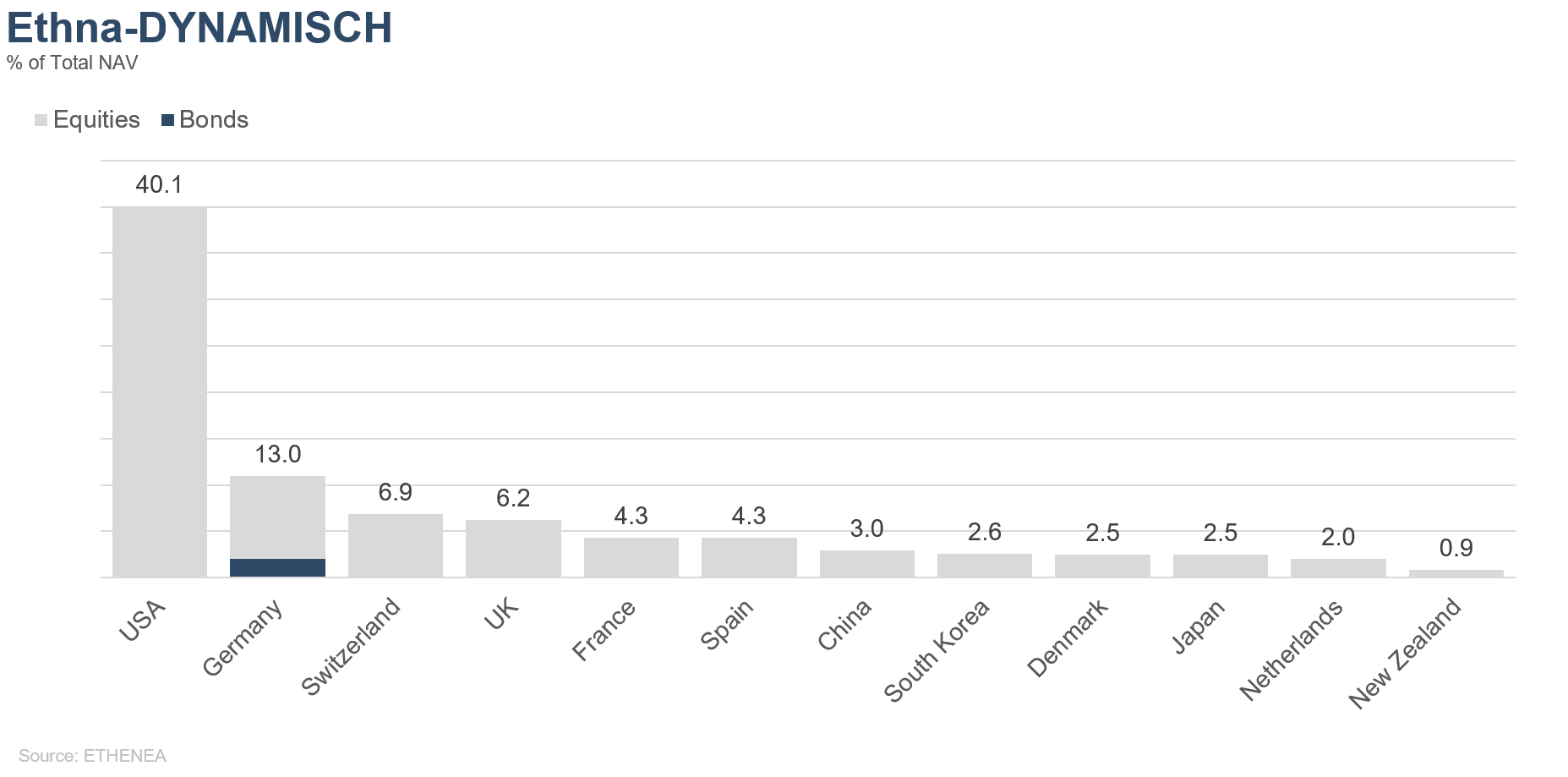

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

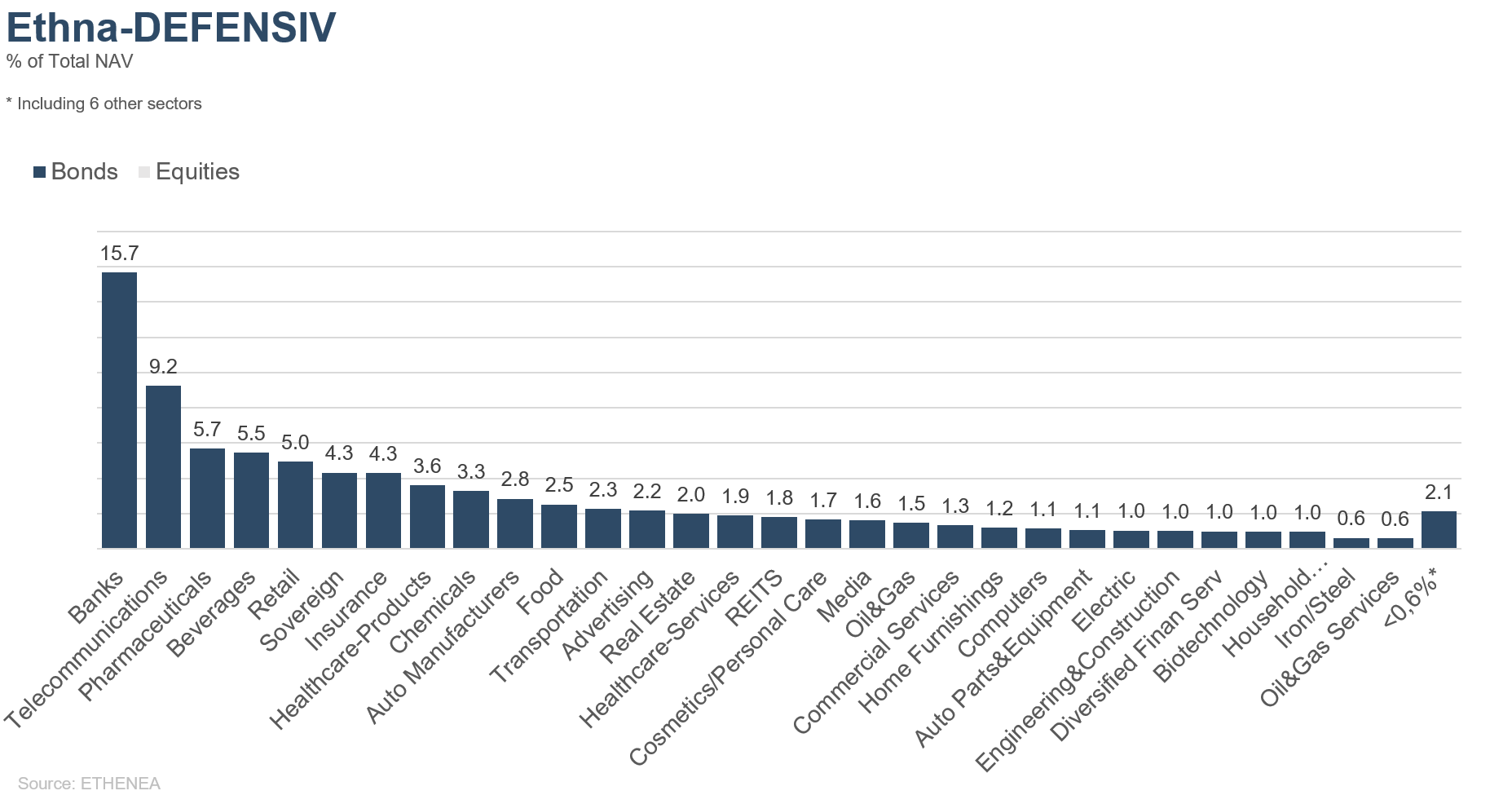

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

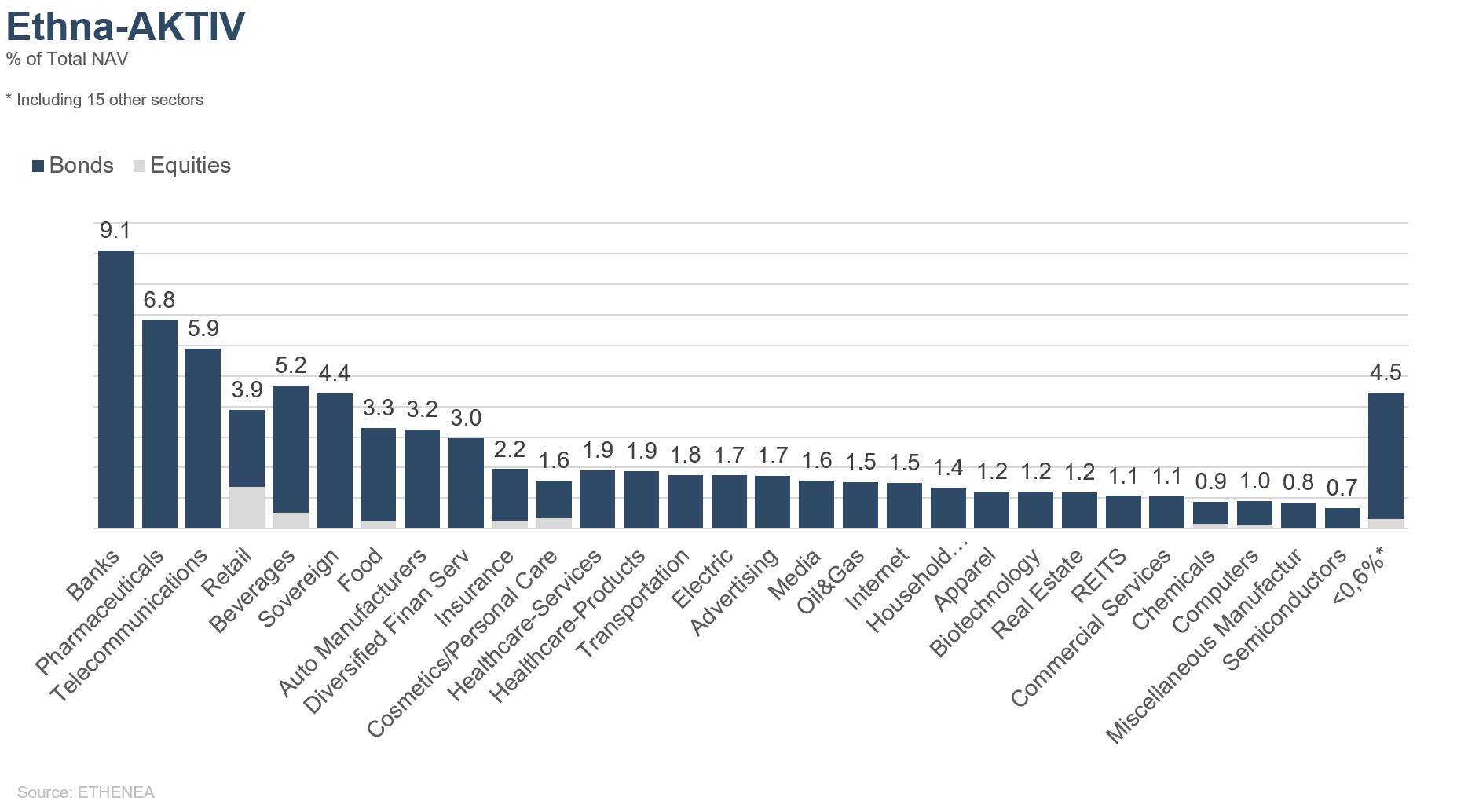

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

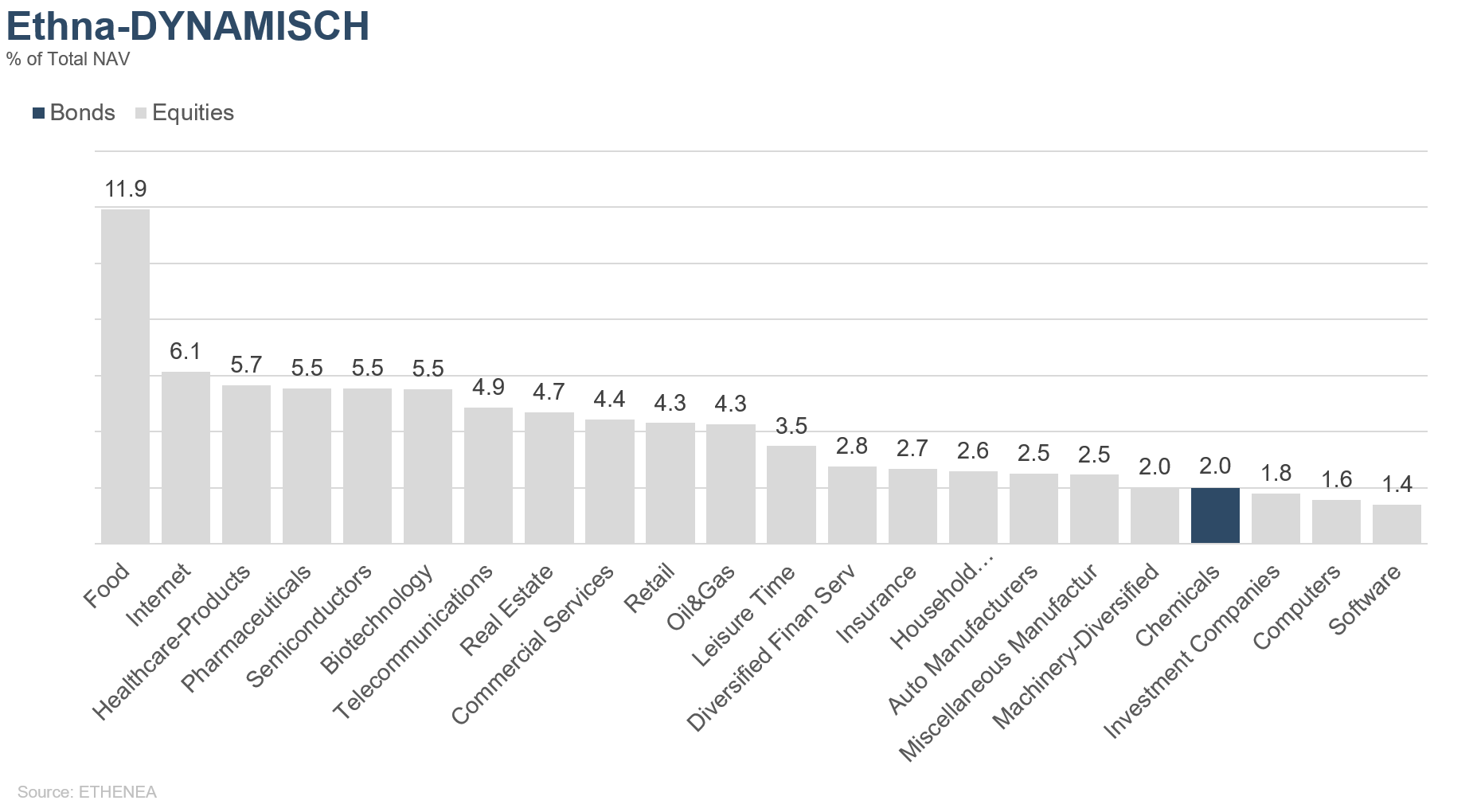

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 05/11/2019