Tensioni sul mercato interbancario: Lehman Brothers reloaded?

Nel periodo intercorso tra la riunione della BCE del 12 settembre e quella della Fed del 18 settembre, la situazione sul mercato interbancario è improvvisamente e inaspettatamente peggiorata. Cosa è successo? Durante la sua riunione, la BCE ha deciso di abbassare ancora i tassi e di agevolare le operazioni di rifinanziamento delle banche. I mercati si aspettavano che anche la Fed avrebbe ulteriormente ridotto il costo del denaro di 25 punti base. Facciamo un piccolo passo indietro.

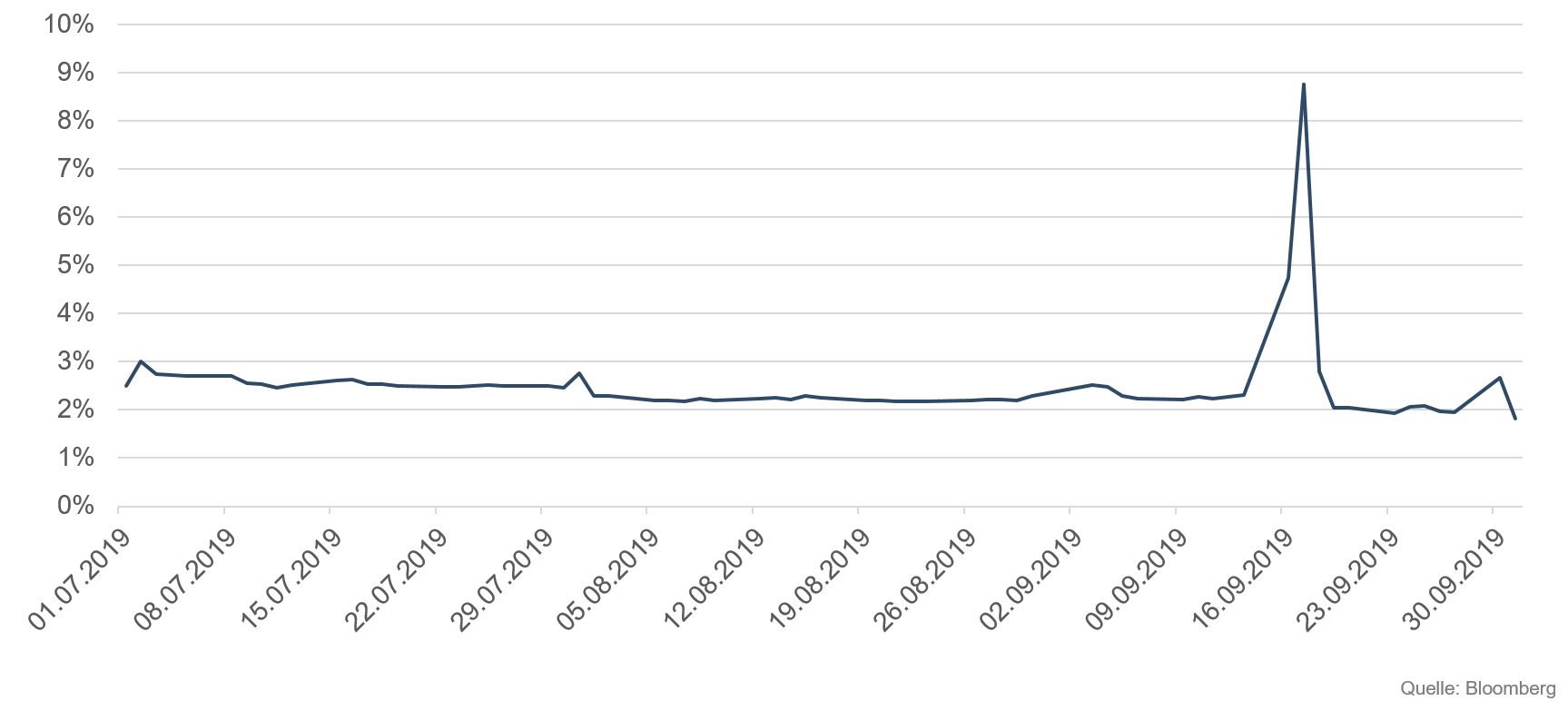

Il costo del denaro è basso e scenderà ancora. Già prima della riunione della banca centrale statunitense, i tassi effettivi a cui le banche statunitensi si concedono prestiti overnight nel quadro degli obblighi di riserva minima avevano leggermente superato il tasso ufficiale della Fed. Tuttavia la situazione è precipitata solo martedì 17 settembre 2019, mettendo a repentaglio la sopravvivenza del sistema bancario statunitense.

I forti deflussi di contanti dovuti ai pagamenti delle imposte delle più grandi aziende negli USA, in scadenza a settembre, pongono le banche nella necessità di dover reintegrare le somme in uscita. Inoltre, l'emissione di grandi quantità di Treasury Bill, acquistati da banche e prime dealer, crea un maggiore bisogno di liquidità a breve termine nell'intero sistema bancario. Il calcolo preciso degli afflussi e dei deflussi consente di determinare con certezza le esigenze di finanziamento delle banche, da soddisfare sul mercato interbancario. Di norma, si tratta semplicemente di business as usual; ma non in questo caso. Da quando sono stati introdotti i programmi di acquisto di attivi della Fed, le banche d'affari americane nuotano nella liquidità. Oggi, tuttavia, la situazione è diversa: se la sera di lunedì 16 settembre 2019 il tasso d'interesse effettivo sui crediti privi di garanzie sul mercato interbancario (Effective Fed Funds Rate) è già leggermente elevato a quota 2,25%, martedì 17 settembre non è più possibile ottenere prestiti a quei tassi. Le banche di maggiori dimensioni, dotate di liquidità in eccesso, non sono disposte a effettuare prestiti ai tassi d'interesse vigenti. Le banche d'affari sono invece a corto di liquidità. Nel corso della giornata, i costi della liquidità aumentano fino a superare l'8% e richiedono inoltre garanzie di prim'ordine.

Grafico 1: tasso d'interesse overnight statunitense

Il tasso d'interesse delle operazioni di pronti contro termine overnight è così salito a valori che non si vedevano dal crollo della banca d'investimento Lehman Brothers. La situazione rischia di peggiorare. Quando i costi di rifinanziamento overnight schizzano alle stelle superando i già bassi redditi da interessi, è a rischio la sopravvivenza delle banche. La Fed di New York, responsabile dell'erogazione di liquidità in caso di necessità, in un primo momento esita a reagire e quel martedì 17 settembre perde momentaneamente il controllo dei tassi a breve termine.

Si decide infine ad agire e con un intervento di emergenza immette sul mercato 75 miliardi di USD tramite operazioni di pronti contro termine overnight (Overnight Repurchase Agreements). Questo non basta a smorzare le tensioni e la Fed di New York, in qualità di "lender of last resort" (prestatore di ultima istanza), annuncia che sino a fine mese concederà non soltanto prestiti pronti contro termine overnight ma addirittura prestiti con scadenza a 14 giorni, mettendo complessivamente a disposizione del mercato fino a 100 miliardi di USD di liquidità giornaliera.

E così quel giorno si è riusciti ancora una volta a evitare il peggio alle banche statunitensi. Ma la situazione rimarrà invariata anche in futuro?

Il fabbisogno di liquidità sul mercato bancario rimane elevato

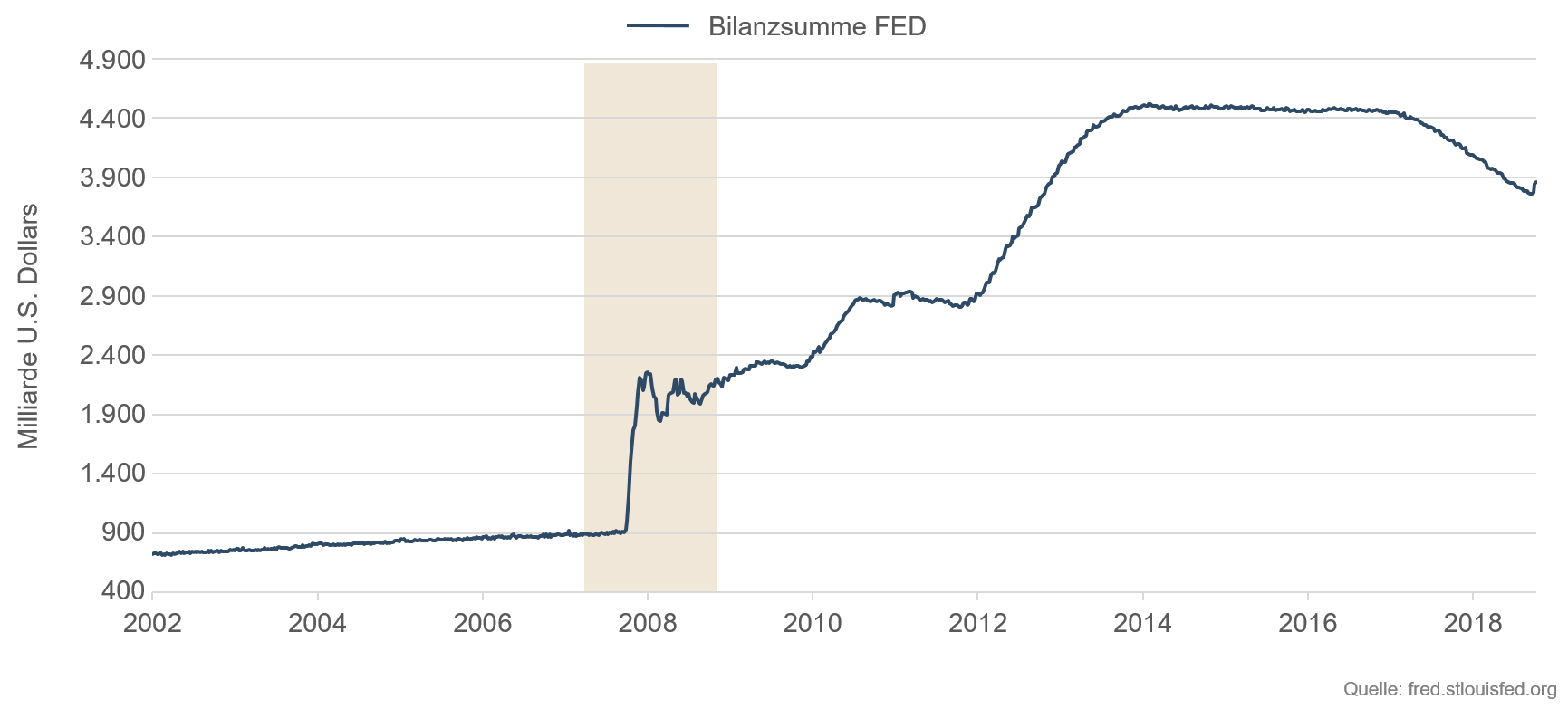

Dopo la crisi finanziaria globale del 2008, le banche centrali di Stati Uniti, Eurozona, Regno Unito e Svizzera hanno seguito l'esempio del Giappone, fornendo liquidità alle banche tramite l'acquisto di grandi quantità di titoli. Al culmine della crisi finanziaria, in concomitanza con il crollo della banca d'investimento Lehman Brothers il 15 settembre 2008, le banche non erano più disposte a concedersi reciprocamente prestiti overnight. La liquidità divenne così preziosa e la sfiducia nella capacità di rimborso delle banche mutuatarie raggiunse livelli tali da paralizzare completamente il mercato interbancario.Acquistando i titoli di Stato e altri titoli universalmente riconosciuti in possesso delle banche, le autorità monetarie hanno creato denaro mettendolo a disposizione delle istituzioni finanziarie. Il mercato interbancario ha ritrovato slancio e la moneta ha ripreso a circolare. A differenza della BCE, la Fed ha interrotto il proprio programma di acquisti già nell'ottobre 2014, reinvestendo tuttavia il denaro ricevuto sui titoli in scadenza e assicurando in questo modo la stabilità del bilancio.

E ora, nel settembre di 11 anni dopo? Assistiamo al riaccendersi dei rischi sistemici nel settore bancario? Gli sforzi tesi a ricapitalizzare le banche rendendole più sicure mediante l'aumento dei requisiti di capitale proprio sono stati vani?

Solo nel 2018 la Fed guidata da Janet Yellen ha ritenuto che il mercato bancario e l'economia statunitense fossero in grado di reggere la neutralizzazione del programma di acquisto di obbligazioni e la riduzione del bilancio, nel frattempo salito a 4500 miliardi di USD. A fine agosto 2019, il totale di bilancio di tutte le banche centrali statunitensi si attestava a circa 3800 miliardi di USD. Nel giro di soli 20 mesi erano stati drenati 700 miliardi di USD dal mercato. Rialzando il tasso di riferimento dallo 0% al 2,25% tra dicembre 2015 e dicembre 2018, la Fed ha di fatto perseguito una politica monetaria restrittiva, terminata nel 2019 in seguito all'aumento delle incertezze congiunturali malgrado livelli di disoccupazione ai minimi storici.

Grafico 2: attività complessive della Fed

I segnali indicano una stretta di liquidità

Il costo di un prestito è dato dalla somma di diverse componenti, che tengono conto non solo del rischio d'insolvenza della controparte ma anche delle preferenze in termini di liquidità del prestatore. In fin dei conti, il costo rispecchia sempre una relativa scarsità. I moderni strumenti finanziari consentono di scomporre i tassi nelle loro componenti costitutive. Lo spread medio dei CDS dei fornitori di servizi finanziari statunitensi (America Fin Sr IG 5Y CDX), con cui si può misurare il costo dei rischi di insolvenza nel settore, è salito di appena pochi punti base. Anche sul mercato dell'eurodollaro, il più importante mercato internazionale per la liquidità a breve in USD, non si sono avute ripercussioni paragonabili a quelle riscontrate sul mercato statunitense delle operazioni di pronti contro termine overnight.

Il recente aumento del tasso d'interesse delle operazioni pronti contro termine overnight non segnala a nostro avviso l'incombere di una nuova crisi creditizia e finanziaria globale analoga a quella del 2008. L'affidabilità creditizia delle banche non ha subito di per sé alcun deterioramento. Tuttavia, secondo noi, ciò conferma la nostra previsione di tassi bassi ancora per molto. I due tagli dei tassi di riferimento operati dalla Fed a partire da luglio per un totale di 50 punti base e le recenti turbolenze sul mercato interbancario statunitense indicano chiaramente che la situazione delle banche e dunque dell'economia statunitense è ancora fragile e segnalano, in particolare, la distribuzione ineguale della liquidità in eccesso sul mercato bancario statunitense.

Già ora si discute se la Fed farà presto partire una quarta tornata di programmi di acquisto o se istituirà una "standing overnight repo facility" per soddisfare i requisiti di liquidità del settore bancario. È improbabile che le tensioni di settembre sul mercato interbancario statunitense dei crediti overnight indichino l'imminenza di una nuova crisi bancaria di entità simile a quella del 2008. I requisiti normativi che impongono alle banche di effettuare periodici "ritocchi estetici" dei loro bilanci trimestrali e annuali nonché la scadenza poco propizia per il pagamento delle imposte, uniti alle emissioni di Treasury statunitensi e al ritardo della risposta della banca centrale, hanno esercitato effetti cumulativi sfavorevoli. Sta di fatto che sia gli Stati Uniti che l'Eurozona sono tuttora dipendenti dall'erogazione di liquidità delle banche centrali.

Unicorni: nemici naturali delle azioni value?

Esistono gli unicorni? "Certo che esistono!", sostiene il nostro Senior Portfolio Manager, Christian Schmitt. Con le loro tasche capienti e le loro aggressive strategie di espansione, queste società costituiscono una crescente minaccia per i modelli di business di aziende consolidate e danno origine a distorsioni strutturali sui mercati. Nel nostro ultimo video illustriamo i criteri adottati per tutelare l'Ethna-DYNAMISCH contro tali distorsioni.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

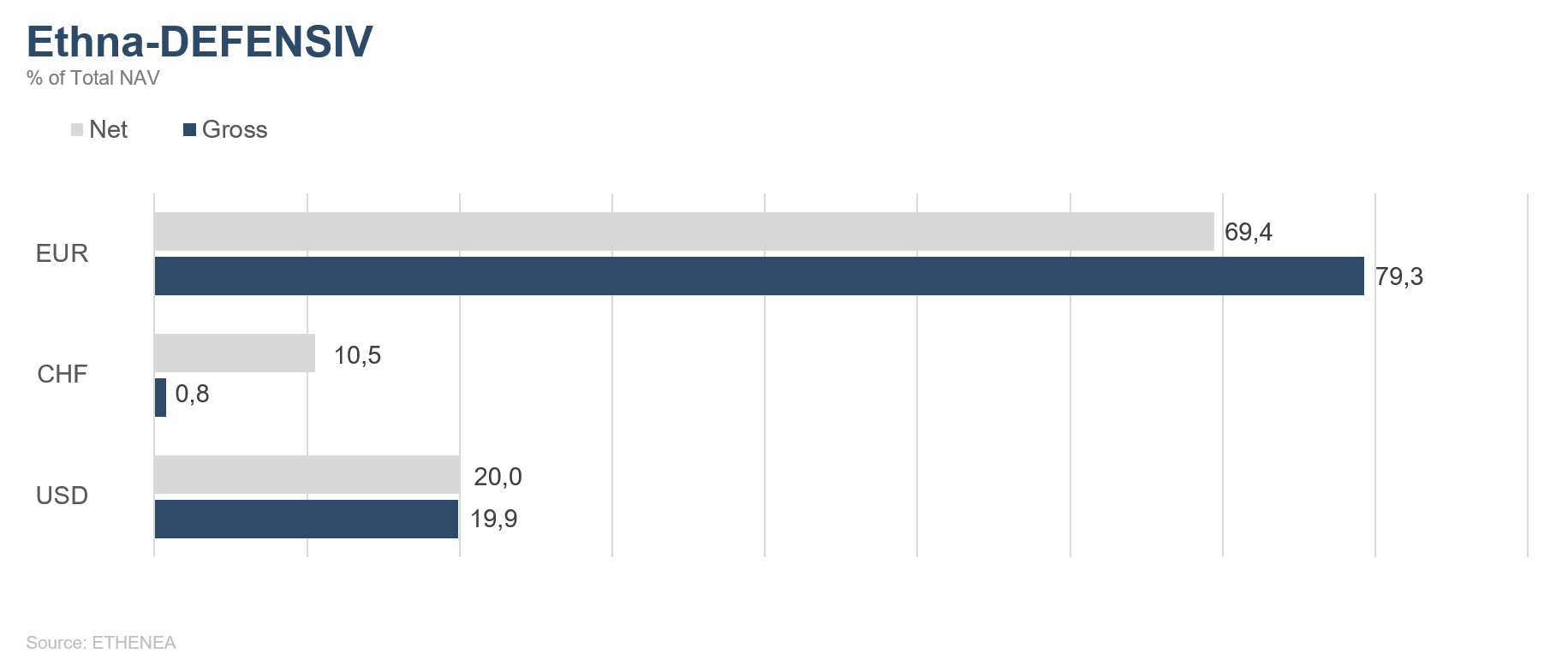

Ethna-DEFENSIV

A settembre l'attenzione degli investitori si è concentrata sulle riunioni della BCE e della Fed. La BCE e il suo presidente uscente Mario Draghi hanno soddisfatto le aspettative di molti abbassando il tasso d'interesse sui depositi da -0,4% a -0,5%, e annunciando inoltre che a novembre il programma di acquisti obbligazionari sarebbe ripreso con acquisti mensili di 20 miliardi di EUR. Una settimana dopo la controparte americana, la Federal Reserve Bank, ha ridotto l'intervallo obiettivo del suo più importante tasso di rifinanziamento a 1,75%-2%. Anche questa mossa non è giunta inaspettata. Tuttavia, prima e dopo tali decisioni, i tassi a lungo termine sono saliti in maniera sorprendentemente marcata. I rendimenti dei Bund decennali sono passati da -0,7% a -0,45%, mentre quelli dei Treasury decennali sono saliti da meno dell'1,50% all'1,9% in sole due settimane. Questo aumento ha contribuito in modo decisivo alla performance mensile negativa dell'Ethna-DEFENSIV a settembre. Verso fine mese la situazione si è leggermente normalizzata e i rendimenti hanno chiuso settembre rispettivamente a quota -0,6% e 1,7%.

In un contesto globale di tassi in ribasso, negli Stati Uniti il tasso sulla liquidità giornaliera è improvvisamente schizzato verso l'alto. Il tasso sulla liquidità a breve termine, con Treasury USA come collaterale, ha raggiunto il picco massimo di quasi il 10%, e questo solo due giorni prima della decisione sui tassi della banca centrale statunitense. Questa anomalia riflette il basso livello delle riserve in eccesso nel sistema bancario statunitense, dovuto anche alla riduzione del bilancio della banca centrale. Da allora la Fed inietta giornalmente liquidità nel mercato per eliminare le distorsioni. Tra gli ulteriori motivi addotti per l'insufficiente liquidità riscontrata il 16 settembre figurano i pagamenti trimestrali delle imposte delle aziende statunitensi e l'emissione di titoli di Stato. Entrambi gli eventi non sono giunti a sorpresa. D'altra parte, anche l'inasprimento delle norme applicate alle banche statunitensi dopo la crisi finanziaria contribuisce a impedire che le riserve ancora esistenti giungano in modo rapido ed efficiente a chi ne faccia richiesta.

Non è chiaro se queste distorsioni sul mercato monetario statunitense contribuiscano alla persistente stabilità dell'USD. Gli investitori devono tuttavia essersi posti seriamente la domanda di quando assicurarsi un'adeguata copertura finanziaria in previsione della fine del trimestre. Ciò avrà sicuramente dato forte slancio alla domanda. Il CHF si è apprezzato in linea con l'USD, sebbene in Svizzera non si sia riscontrata alcuna carenza di liquidità. Le incertezze generali hanno sicuramente preparato il terreno per l'avvio di una possibile procedura di impeachment contro il presidente Trump. Anche se questi recenti sviluppi hanno finora contribuito solo marginalmente al vigore delle valute da noi privilegiate, CHF e USD, siamo al momento ancora più convinti che essere offrano ulteriore potenziale di rialzo rispetto all'EUR.

Abbiamo pertanto aumentano la ponderazione delle posizioni già esistenti in USD e in CHF. In un'altra area del portafoglio abbiamo invece nuovamente ridotto l'allocazione del rischio. Alla luce del progressivo calo dei rendimenti a lungo termine, che prosegue ormai da quasi 12 mesi, ci attendiamo a breve un consolidamento su livelli bassi. Abbiamo pertanto interamente liquidato la posizione in futures sui Treasury, riducendo così ulteriormente la duration del portafoglio. Oltre a queste modifiche, continuiamo a ridurre l'esposizione alle obbligazioni societarie europee con rendimenti pressoché nulli acquistando invece obbligazioni denominate in USD, che a nostro avviso offrono ancora rendimenti interessanti.

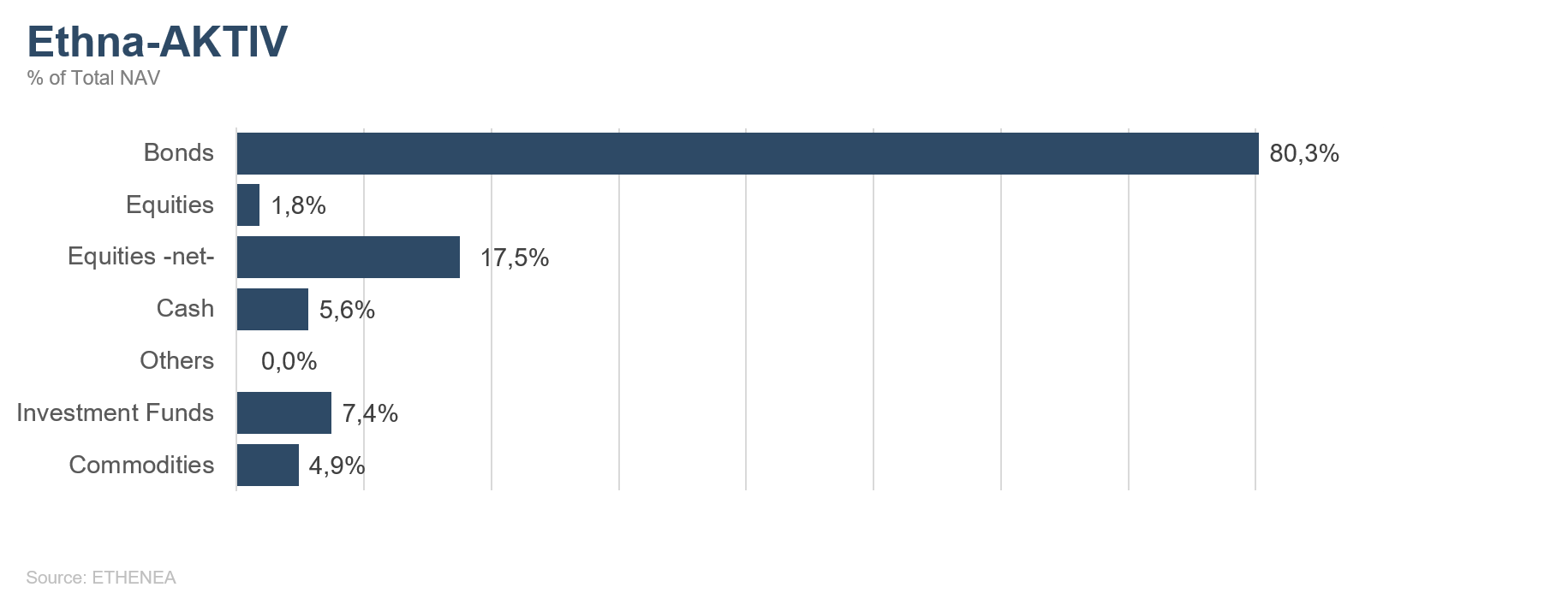

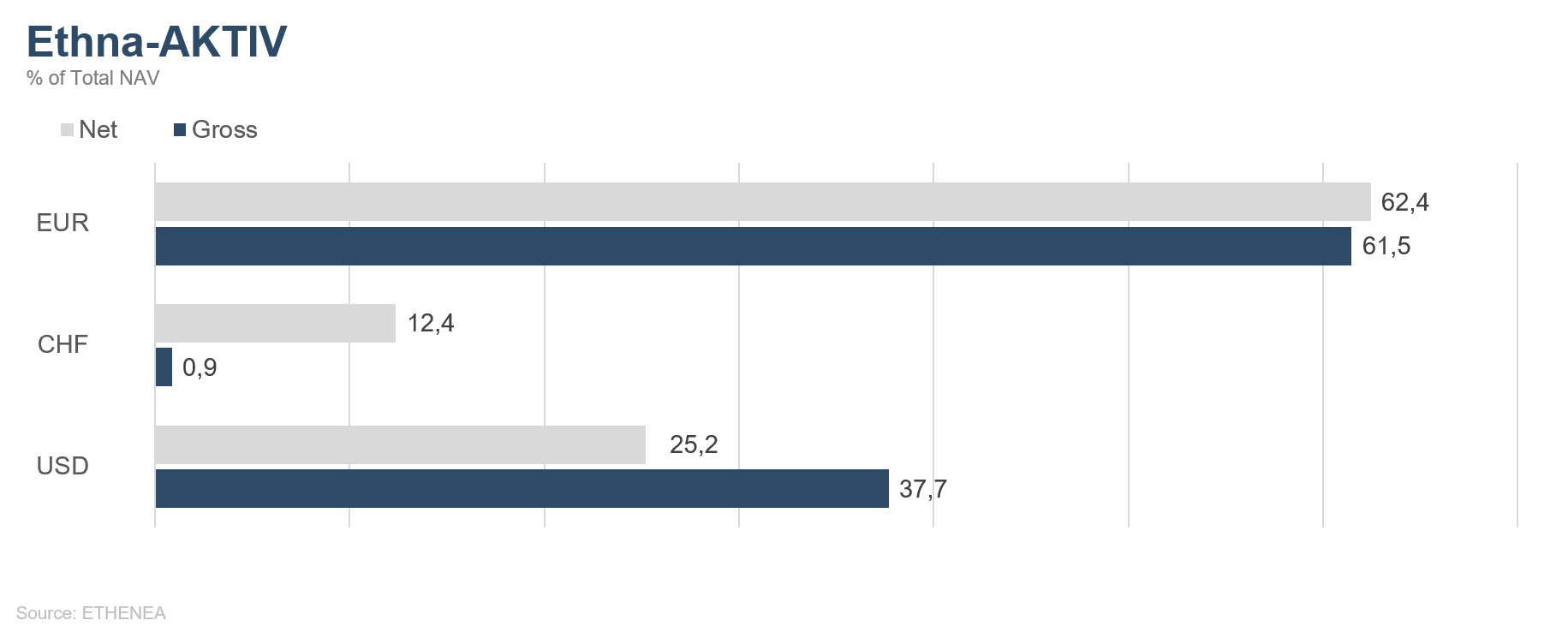

Ethna-AKTIV

A settembre le banche centrali, inclusa la BCE e la Fed, si sono nuovamente riunite, e i loro comunicati sono stati seguiti con attenzione da molti investitori. Come previsto, la Banca centrale europea guidata dal presidente uscente Mario Draghi ha ridotto il tasso sui depositi di 10 punti base, portandolo a -0,5%, e ha inoltre annunciato che a novembre sarà varato un nuovo programma di acquisto di obbligazioni con un volume mensile di 20 miliardi di EUR. Anche il presidente della Fed Jerome Powell, messo sotto pressione dal presidente Trump, ha annunciato un taglio dei tassi da 25 punti base, in linea con le aspettative. Le riunioni non hanno prodotto sorprese, ma le oscillazioni dei tassi prima e dopo le date degli incontri sono state inaspettatamente pronunciate. A inizio mese il rendimento del Bund decennale e la sua controparte statunitense hanno in un primo momento segnato nuovi minimi annui per poi risalire rapidamente nel giro di due settimane. La serie di guadagni messa a segno dai portafogli con duration lunga, che hanno beneficiato tutto l'anno del persistente calo dei tassi, ha improvvisamente subito un'interruzione che ha riguardato anche i nostri portafogli. Lo stesso è avvenuto in ambito azionario, dove un'improvvisa rotazione ha penalizzato le strategie fattoriali e settoriali che da inizio anno avevano messo a segno ottimi risultati. Nel caso degli indici ampi, le ripercussioni sono state trascurabili, ma le azioni "momentum driven" e lo spread tra i titoli ciclici e quelli difensivi hanno subito forti perdite a causa della rotazione verso altri settori o fattori. Il nostro portafoglio non ne ha risentito poiché al momento investiamo solo a livello di indici.

Anche sul fronte geopolitico a settembre si sono verificati eventi degni di nota. L'attacco a due raffinerie saudite ha non solo testato la reattività del prezzo del petrolio, ma ha anche dimostrato l'esistenza in Iran di forze che non temono un'escalation dell'attuale situazione. Per quanto riguarda l'offerta di greggio, le perdite di produzione possono essere compensate con relativa rapidità; più inquietante, a nostro avviso, è il salto qualitativo dell'escalation in Medio Oriente. Sarà opportuno seguire con attenzione le prossime mosse delle parti coinvolte. Si è intanto aperto un nuovo capitolo nella saga della Brexit. La sentenza della Corte Suprema, che ha giudicato incostituzionale la chiusura del Parlamento, ha inflitto un ulteriore colpo al premier in carica Boris Johnson, e la tabella di marcia per un'uscita ordinata del Regno Unito dall'UE resta avvolta nell'incertezza. Sul versante della guerra commerciale cino-statunitense, che ci accompagna ormai da oltre un anno e mezzo, sono previsti nuovi negoziati per metà ottobre. Al momento il mercato sembra ritenere un successo anche solo un "mini deal" che non contempli importanti temi chiave come ad esempio la tutela della proprietà intellettuale. Se i dazi introdotti nel corso del conflitto dovessero essere aboliti, ci uniremmo anche noi temporaneamente all'euforia generale cogliendo le relative opportunità. Continuiamo a dubitare seriamente che si giunga a una soluzione più ampia che tenga conto di tutti i motivi di contrasto.

Tali sviluppi ci hanno indotto a bilanciare maggiormente il portafoglio. Abbiamo quindi gradualmente aumentato la componente azionaria, ritenendo che molte delle notizie negative sopra menzionate siano già scontate nelle quotazioni e che eventuali sorprese saranno per lo più positive. Abbiamo d'altro canto ridotto la duration preferendo aumentare la ponderazione delle posizioni già esistenti in dollari statunitensi e in franchi svizzeri. Sebbene negli ultimi dodici mesi i tassi siano già nettamente scesi e l'attuale fase di consolidamento potrebbe continuare, ci attendiamo che queste due valute si rafforzino. Oltre a queste modifiche, abbiamo continuato a ridurre l'esposizione ai titoli di società europee con rendimenti prossimi allo zero, preferendo incrementare invece le nostre posizioni in obbligazioni statunitensi, che a nostro avviso offrono tuttora rendimenti interessanti.

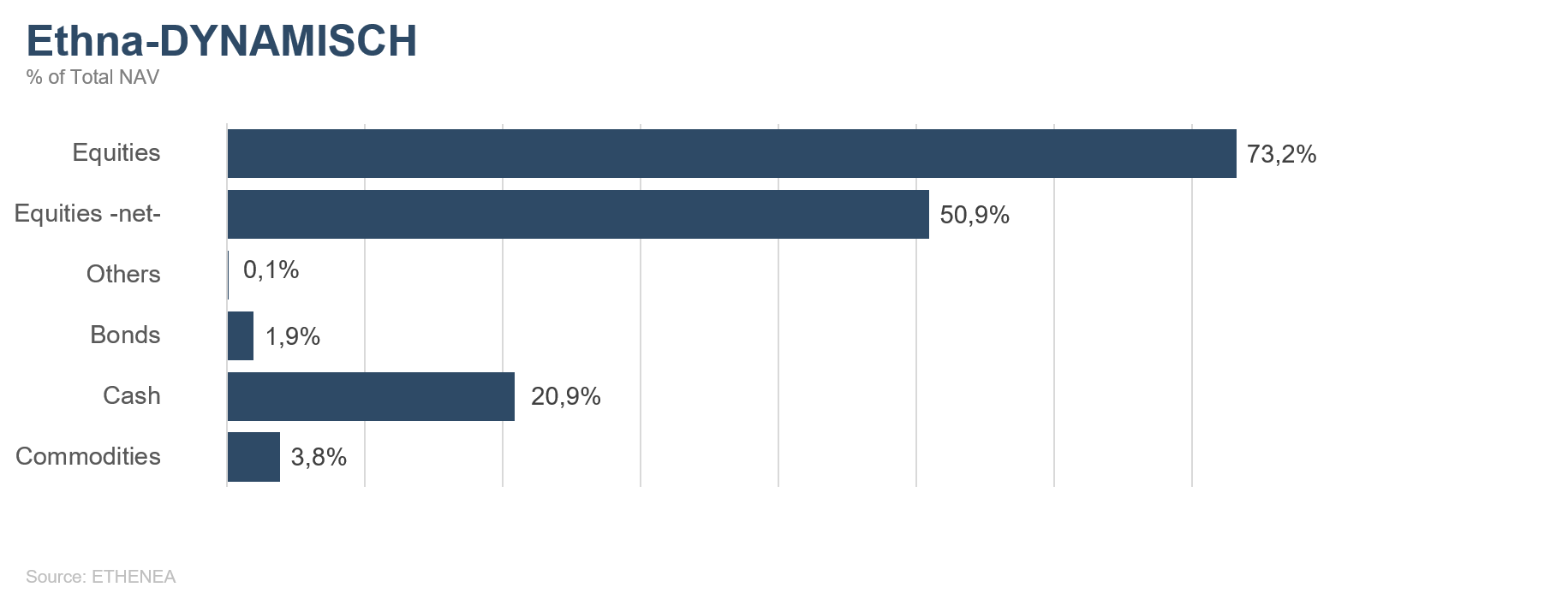

Ethna-DYNAMISCH

Nel gioco degli scacchi, quando entrambe le parti non ritengono più possibile la vittoria di uno dei giocatori, ci si accorda su un pareggio. In borsa non potrà mai esserci una situazione di pareggio: le quotazioni possono solo scendere o salire. Al momento sia gli ottimisti che i pessimisti trovano sufficienti argomenti per giustificare la propria posizione. Alle valutazioni a tratti eccessive si contrappongono tassi molto bassi, mentre se da un lato l'economia continua a indebolirsi, dall'altro c'è il sostegno offerto dalla politica monetaria: una classica situazione di pareggio. Ad agosto abbiamo scritto: "Le condizioni necessarie per il raggiungimento del punto di svolta minimo e l'imbocco di un trend ci sono." Effettivamente a fine agosto e a inizio settembre le quotazioni sono fortemente salite, al punto da spingere il mercato, se non altro a tratti, in zona di leggero ipercomprato. Tale rialzo è ascrivibile alla politica delle banche centrali di Europa e Stati Uniti, che hanno messo coerentemente in atto le misure di allentamento monetario precedentemente annunciate. La congiuntura continua a evidenziare poca vivacità. La più importante economia europea, quella tedesca, deve affrontare alcune sfide. Il settore manifatturiero si presenta ancora debole e le piccole e medie imprese continuano a lanciare allarmi sugli utili. Le prime richieste di pacchetti di stimolo governativi si fanno più insistenti e la politica presta sicuramente ascolto. Anche in questo ambito la Germania è in prima fila, data la presenza delle relative riserve nei surplus di bilancio. In genere gli Stati Uniti hanno meno problemi nel lanciare programmi di stimolo governativi. In vista delle elezioni presidenziali previste per il prossimo anno, il presidente Trump non può permettersi un'economia persistentemente debole. Riteniamo pertanto che farà tutto il possibile per sostenere la congiuntura statunitense con provvedimenti appropriati. Le misure di allentamento monetario già in vigore, abbinate a possibili interventi fiscali, potrebbero impedire che il Paese scivoli in una profonda recessione. Anche se gli investitori non vogliono sentire parlare di recessione, alcune regioni del globo non potranno del tutto sottrarvisi.

Sul versante azionario deteniamo al momento un posizionamento intermedio: abbiamo acquistato soprattutto azioni di società con modelli di business non direttamente legati al ciclo economico e che presentano valutazioni eque. Alla luce della fragilità congiunturale, manteniamo un atteggiamento cauto nei confronti del segmento altamente ciclico. Le quotazioni azionarie dei titoli growth sono in parte eccessive, per cui al momento non intendiamo effettuare investimenti sostanziosi in quest'area. A settembre abbiamo liquidato l'esposizione al produttore giapponese di macchinari SMC Corp. Nelle settimane precedenti la decisione, l'azione aveva registrato un forte rialzo e sul grafico appare ora un "flagpole". Sul piano dei fondamentali, il rialzo non si è accompagnato alla crescita dei profitti, il che rende la quotazione eccessiva. Molti clienti di SMC provengono dal settore dei semiconduttori, ritenuto molto ciclico, che subirebbe l'impatto diretto di una futura contrazione economica. A settembre non abbiamo effettuato altri acquisti.

Dopo il forte rialzo dei mercati azionari a inizio mese, abbiamo ampliato la copertura tramite futures, riducendo al contempo l'esposizione alle opzioni. La quota azionaria netta è pertanto leggermente scesa e a fine settembre si attestava a poco più del 50%.

Per la prima volta da diversi mesi, abbiamo aperto una nuova posizione nel nostro portafoglio obbligazionario, acquistando un'obbligazione convertibile di BASF in USD con scadenza 2023 e rendimento leggermente superiore al 2%. Il fascino di questa obbligazione risiede nella componente convertibile, a cui attualmente il mercato attribuisce un prezzo pari a zero visto che la quotazione incorpora lo stesso livello di rendimento di altre obbligazioni BASF prive dell'opzione di conversione.

Pur avendo a breve leggermente ridotto la quota azionaria, ravvisiamo nel medio periodo buone possibilità di ulteriori rialzi delle quotazioni azionarie e guardiamo con ottimismo al 4° e ultimo trimestre dell'anno.

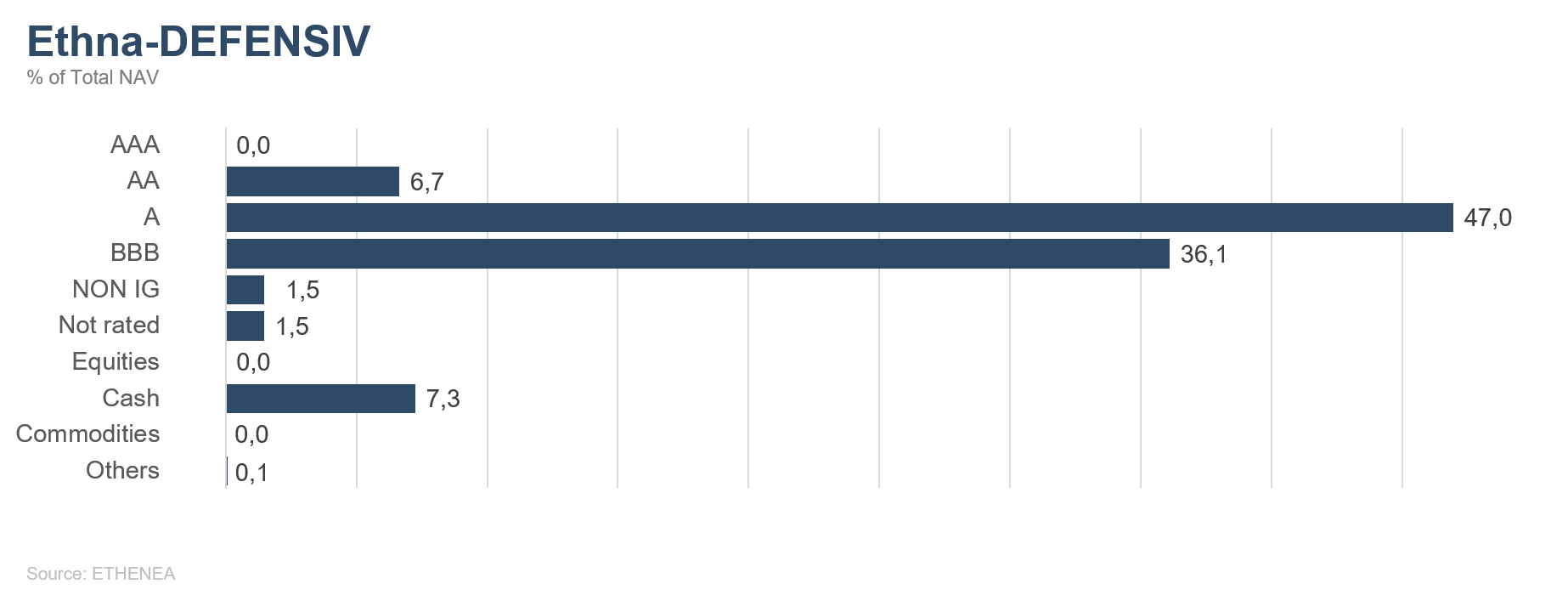

Grafico 3: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 4: struttura del portafoglio* di Ethna-AKTIV

Grafico 5: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 6: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 7: composizione del portafoglio di Ethna-AKTIV per valuta

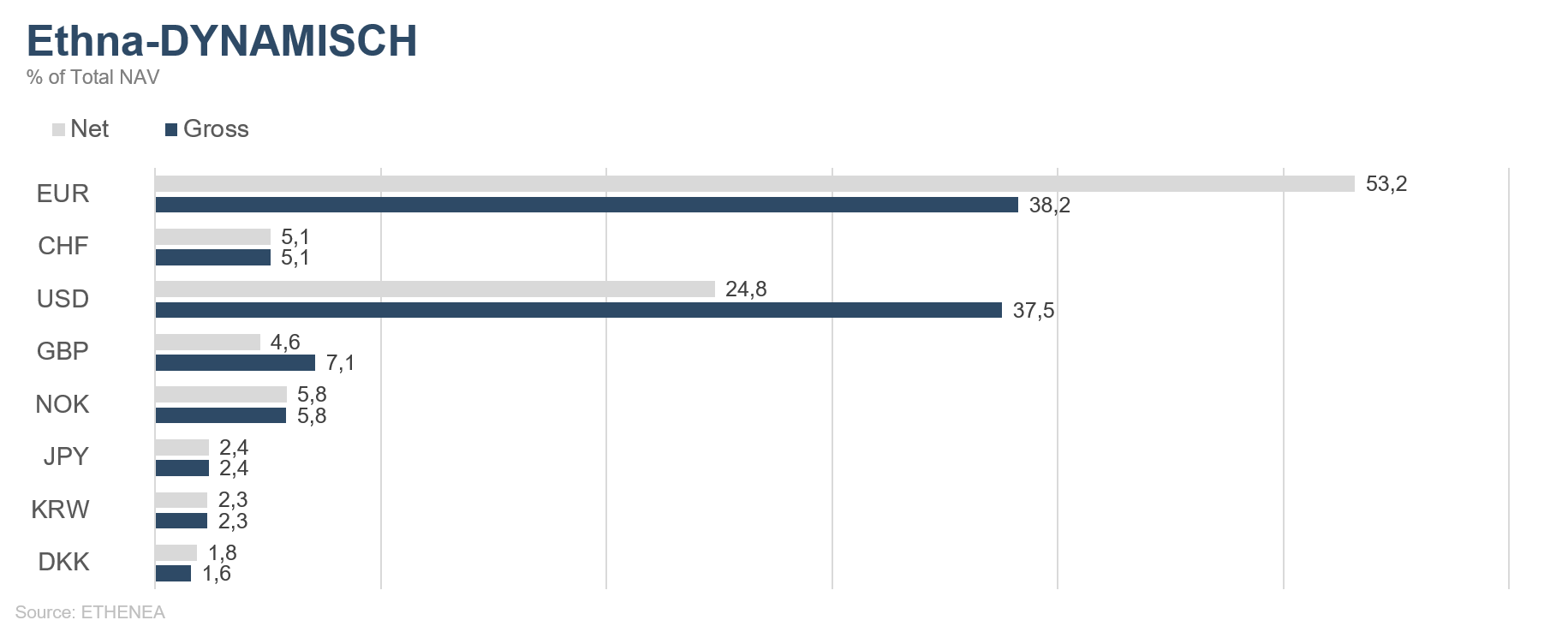

Grafico 8: composizione del portafoglio di Ethna-DYNAMISCH per valuta

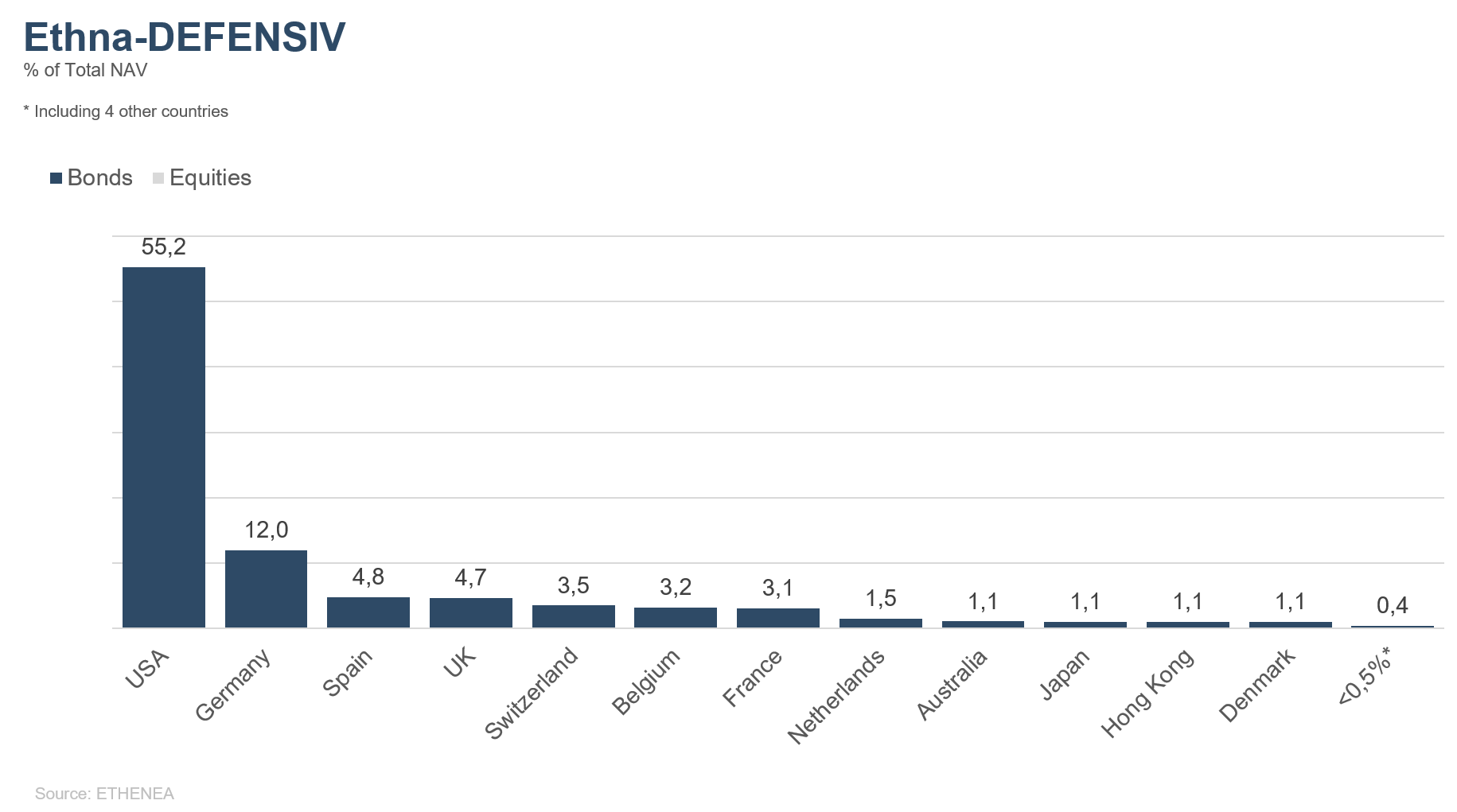

Grafico 9: composizione del portafoglio di Ethna-DEFENSIV per regione

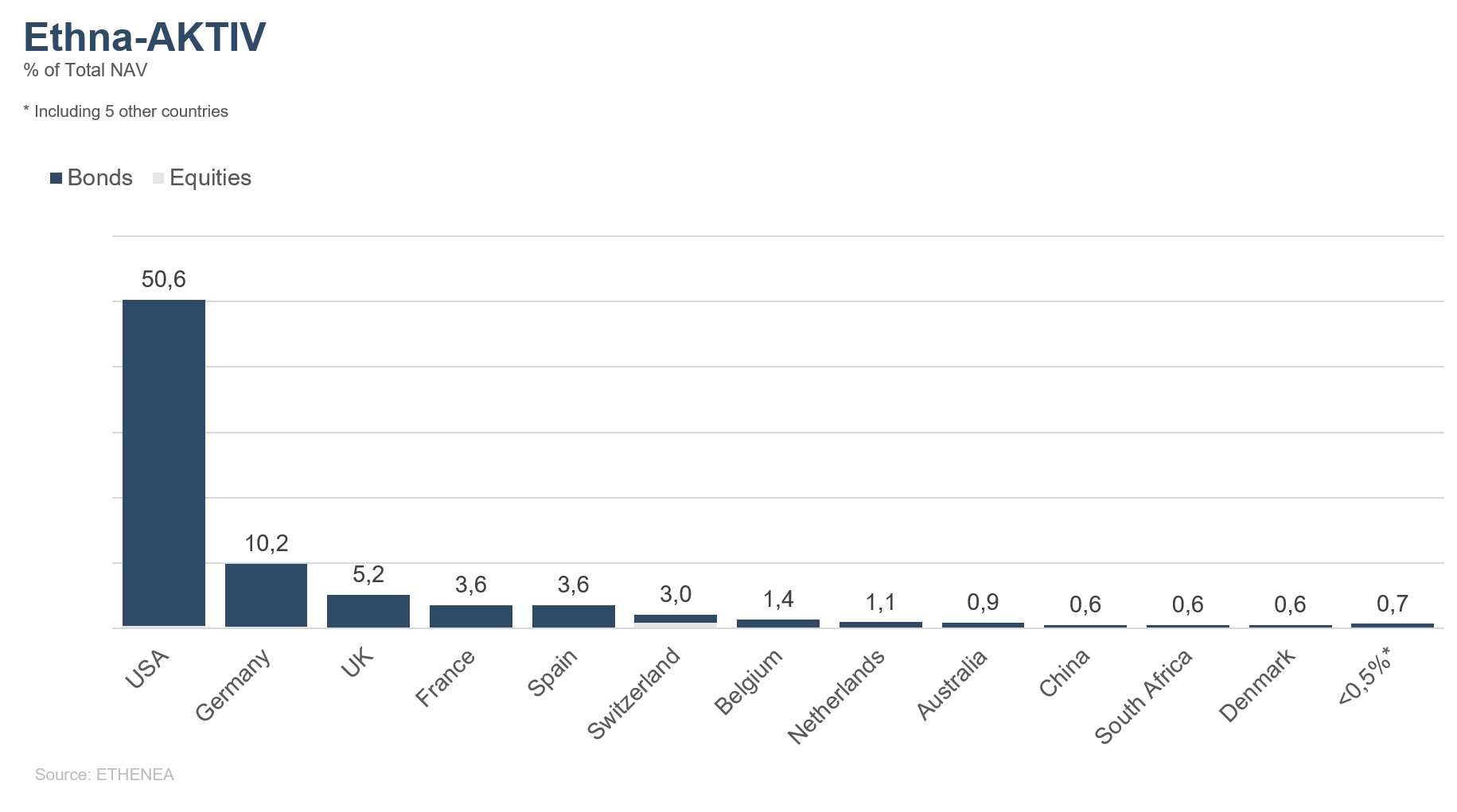

Grafico 10: composizione del portafoglio di Ethna-AKTIV per regione

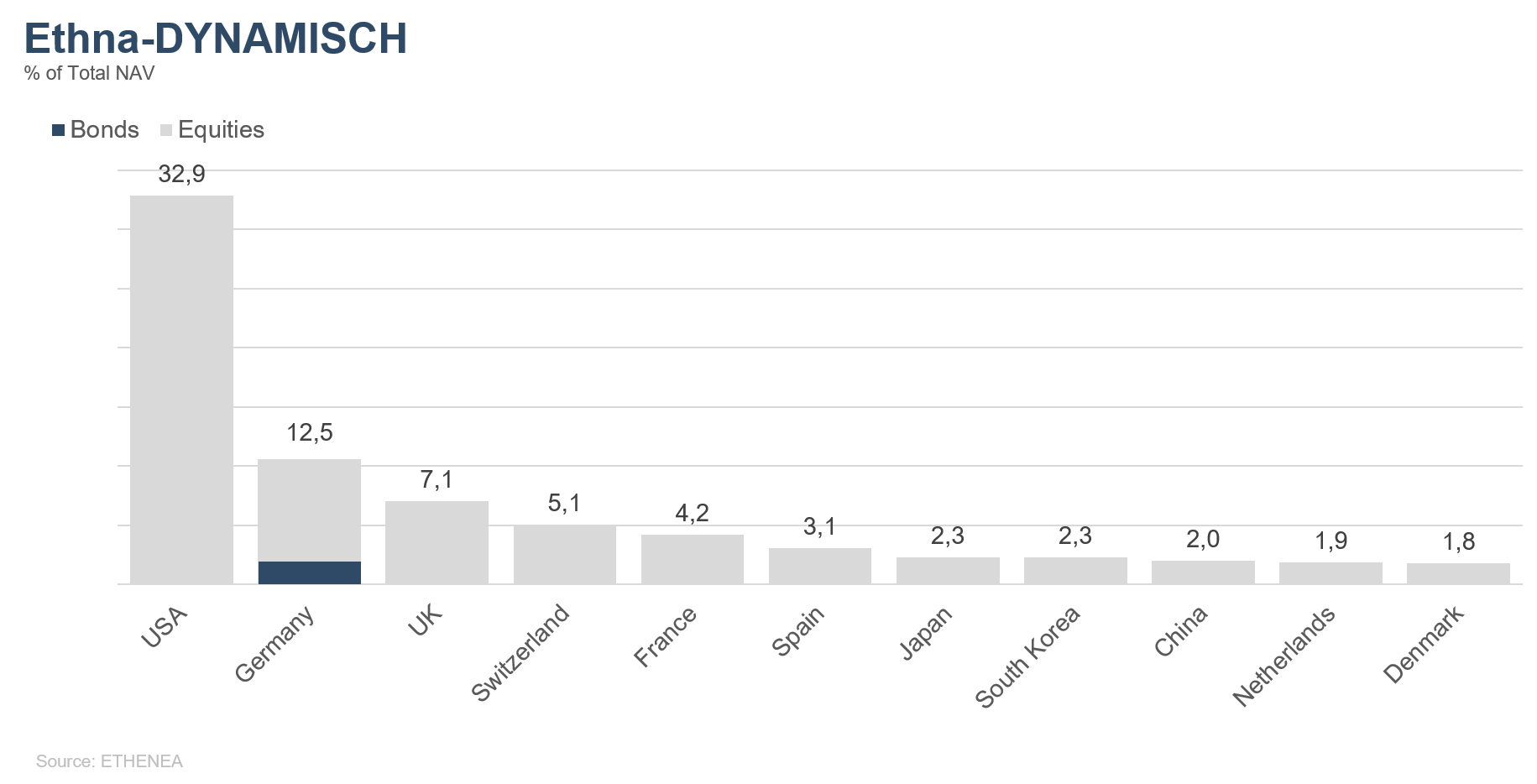

Grafico 11: composizione del portafoglio di Ethna-DYNAMISCH per regione

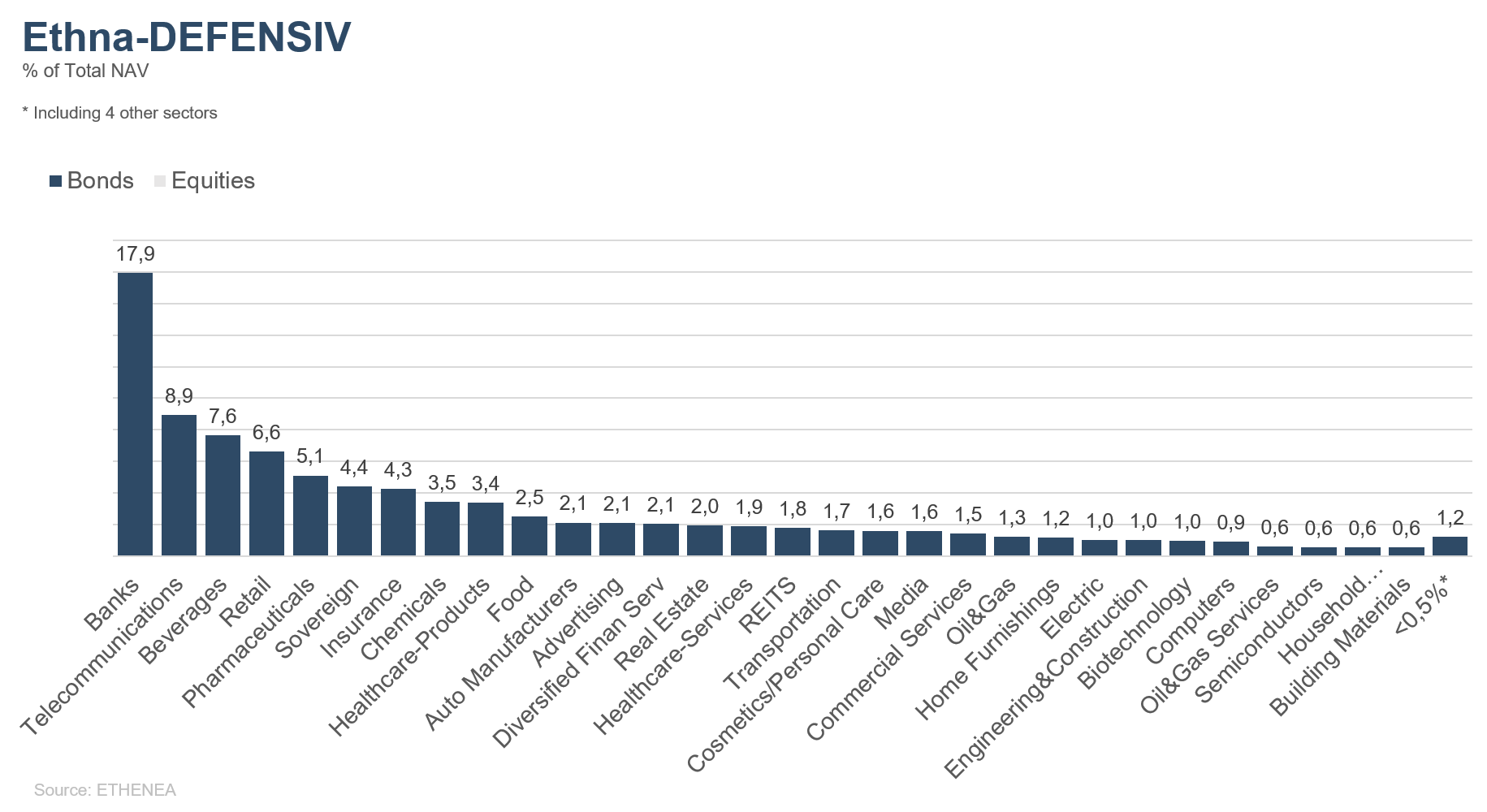

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

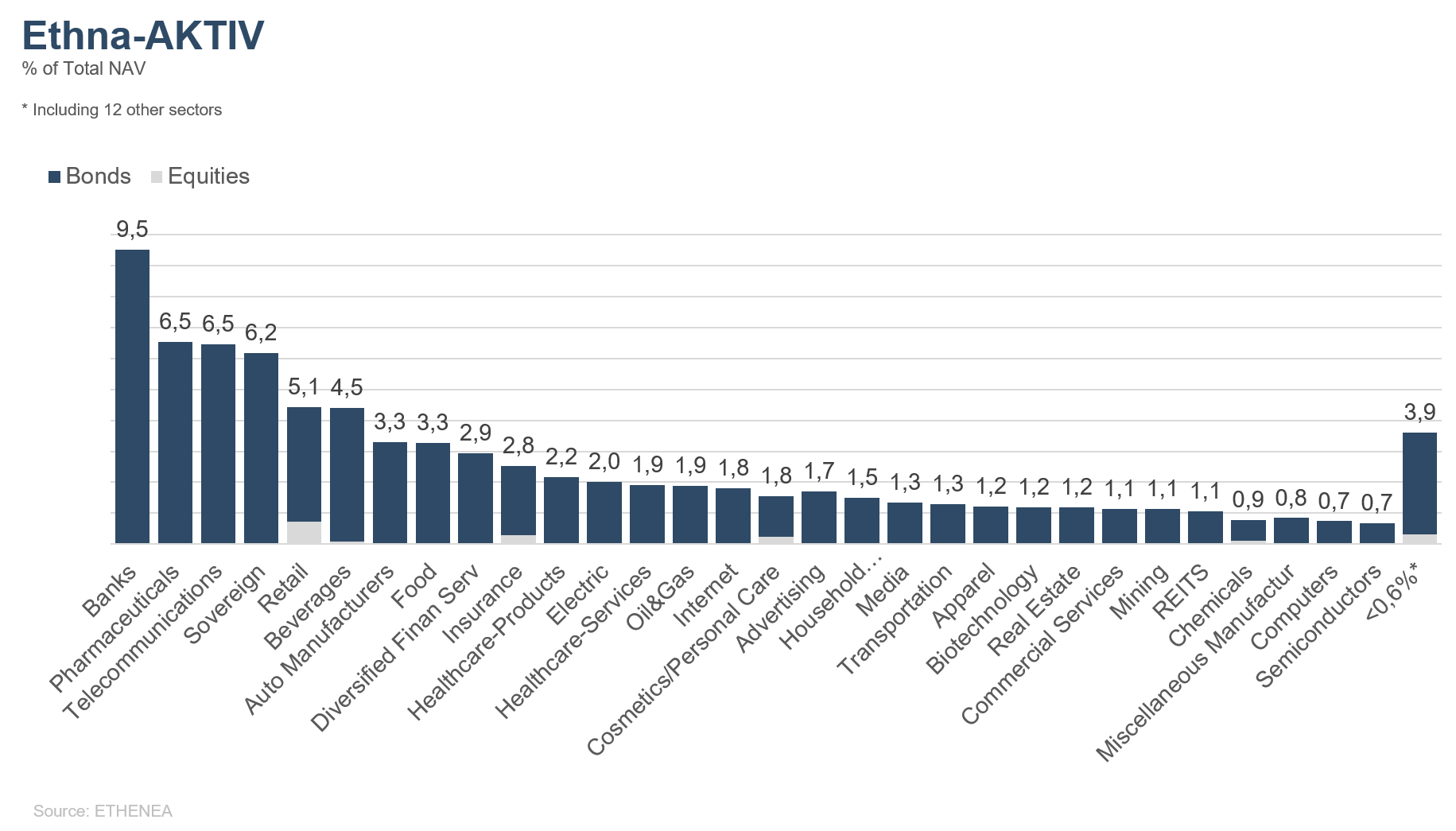

Grafico 13: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

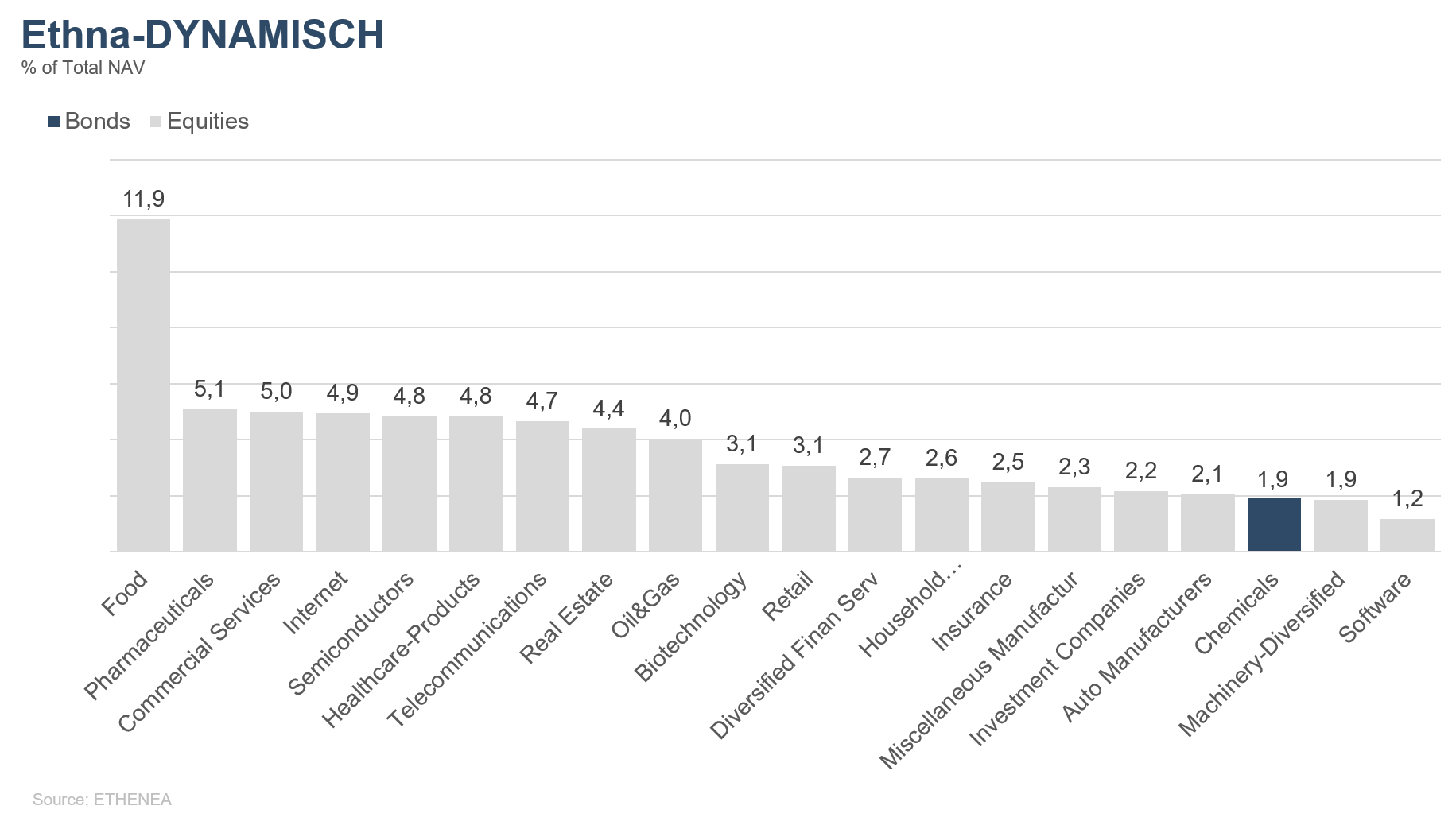

Grafico 14: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/10/2019