Il ritorno dell'inflazione è dietro l'angolo?

I media continuano a preannunciare l'imminente ritorno dell'inflazione, risvegliando cupi ricordi dell'iperinflazione verificatasi negli anni '20 del secolo scorso. Ma la paura dell'inflazione, sia in linea generale sia visti gli attuali livelli, è davvero giustificata?

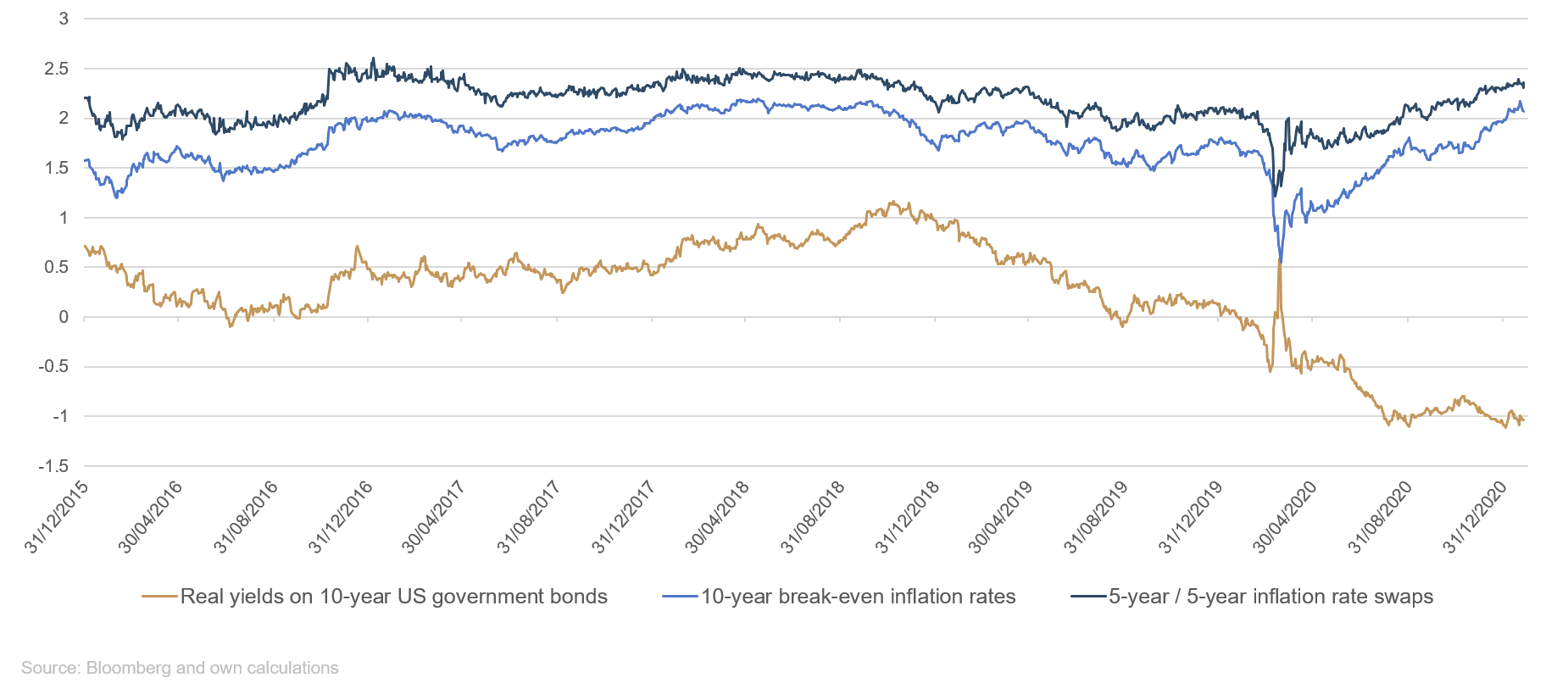

Esaminando il clima del mercato si ha di sicuro l'impressione che un aumento dell'inflazione sia dietro l'angolo. Le aspettative di inflazione basate sul mercato, espresse dai forward inflation swap a cinque anni (ovvero l'aspettativa media d'inflazione tra cinque anni per il successivo quinquennio) e dai tassi di inflazione di pareggio a dieci anni hanno recentemente raggiunto il picco degli ultimi due anni (Grafico 1).

Grafico 1: aumentano le aspettative di inflazione

Un forte aumento del tasso d'inflazione avrebbe conseguenze effettivamente drammatiche. Già ora, al netto dell'inflazione, le quotazioni dei titoli di Stato americani e di circa un terzo delle obbligazioni Investment Grade denominate in dollari USA si trovano in territorio negativo. Ciò significa che un gran numero di aziende è pagato per indebitarsi. Allo stesso tempo questo comporta un aumento del rischio per gli investitori. La crescita dell'inflazione causerebbe inoltre un nuovo aumento dei rendimenti nel lungo periodo. Sarebbe uno sviluppo fatale per i detentori di obbligazioni, poiché comporterebbe brusche correzioni, specialmente per i titoli poco remunerativi. Attualmente le banche centrali stanno ancora tentando di evitare sviluppi di questo tipo attraverso misure di politica monetaria accomodanti, ma cominciano già a sollevarsi voci che mettono in dubbio l'efficacia di tali sforzi.

L'inflazione potrebbe subire spinte al rialzo a causa di temporanei effetti straordinari

Nel breve periodo alcuni segnali sembrano effettivamente preannunciare un aumento dei prezzi al consumo. Diversi effetti tecnici potrebbero in particolare incidere in tal senso. A marzo e ad aprile dello scorso anno, il prezzo del petrolio è sceso a minimi mai raggiunti prima. Da allora ha recuperato quota, ma poiché il tasso d'inflazione è calcolato come variazione percentuale del livello dei prezzi rispetto allo stesso periodo dell'anno precedente, in termini puramente matematici tale "effetto base" eserciterà notevoli pressioni inflazionistiche. Anche se si escludessero le quotazioni del greggio dal calcolo dell'inflazione e ci si limitasse a considerare l'inflazione di fondo, il rincaro del petrolio avrebbe ugualmente ripercussioni per i consumatori in quanto determinerebbe un aumento dei prezzi alla produzione.

A metà dello scorso anno sono state inoltre ridotte le aliquota IVA in molti paesi, tra cui anche la Germania, per dare impulso ai consumi. La riduzione delle aliquote fiscali sembra essere stata almeno in parte trasferita ai consumatori finali. In questo modo si è riusciti a frenare il rincaro dei prezzi, ma a inizio anno con il ritorno alle precedenti aliquote i prezzi al consumo dovrebbero riprendere a salire.

In aggiunta, nel quadro della tassazione delle emissioni di CO2, a partire dal 2021 ai produttori e ai distributori di beni e servizi si applica un'imposta di 25 euro per ogni tonnellata di biossido di carbonio prodotta tramite la combustione di diesel, benzina, gasolio e gas naturale. La trasmissione di questi costi aggiuntivi agli acquirenti renderebbe più costosi beni e servizi nocivi per il clima, facendo salire l'inflazione. Infine, il graduale aumento del salario minimo legale da 9,35 a 9,50 euro e, nel luglio di quest'anno a 9,60 euro, eserciterà un impatto a breve termine positivo sull'andamento dell'inflazione.

Aumentano i segnali di una bolla speculativa

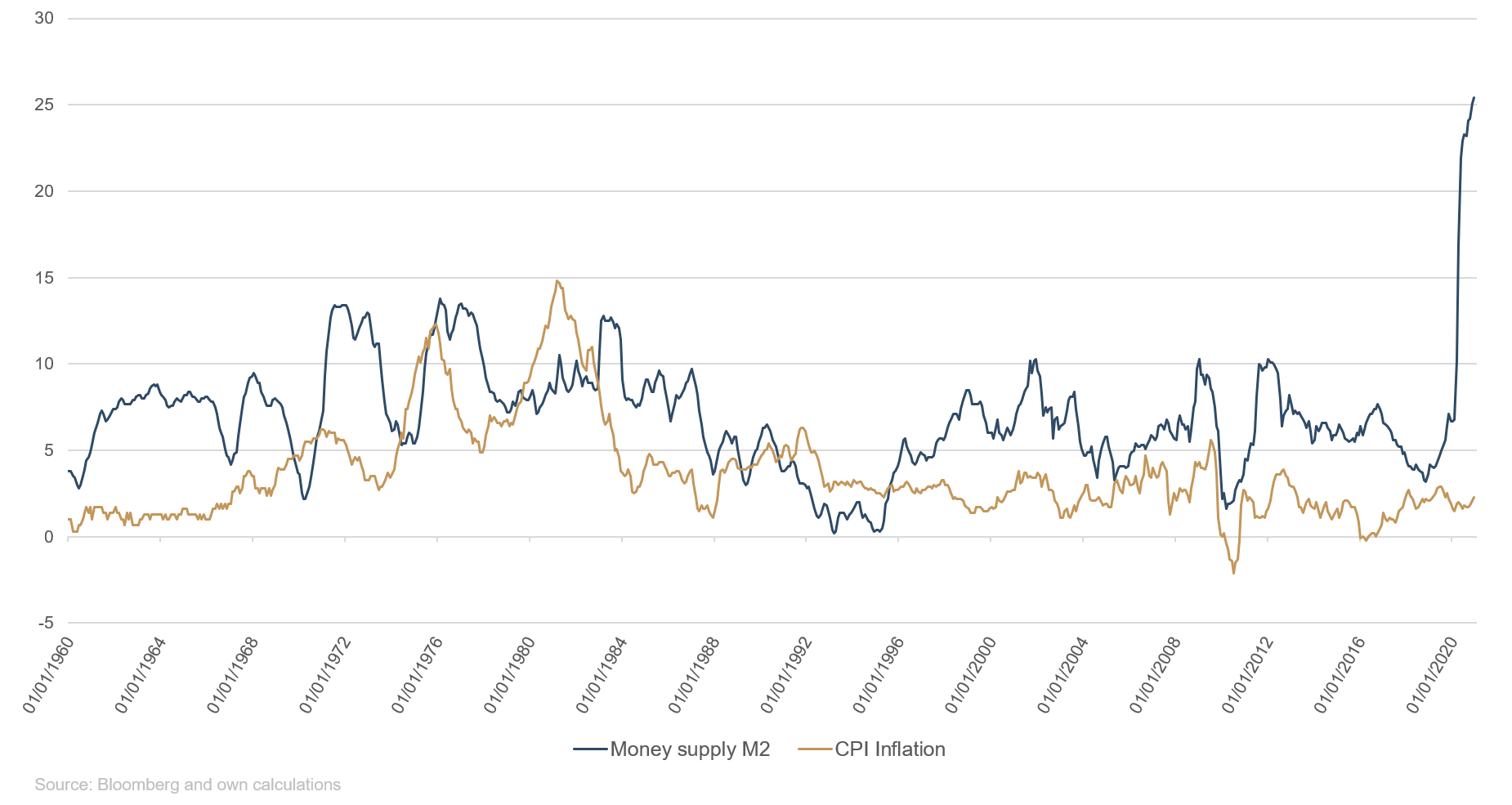

Anche l'orientamento espansivo della politica fiscale e monetaria imprimerebbe slancio all'inflazione. La banca centrale statunitense ha abbassato i tassi di riferimento a zero e lo scorso anno ha incrementato notevolmente gli acquisti mensili di obbligazioni, portandoli a 80 miliardi di dollari nel caso dei titoli di Stato americani e a 40 miliardi di dollari nel caso dei titoli strutturati garantiti da ipoteca. Solo negli USA, da marzo a novembre 2020 la riserva monetaria è aumentata del 25% (Grafico 2).

A ciò si aggiungono stimoli provenienti dalla politica fiscale, di entità senza precedenti. Il Congresso statunitense aveva già approvato a fine anno un piano di aiuti anti-COVID da 900 miliardi di dollari e il presidente Joe Biden intende approntare un nuovo pacchetto da 1.900 miliardi di dollari. È previsto tra l'altro l'incremento degli aiuti finanziari diretti a milioni di cittadini statunitensi, dagli attuali 600 dollari a 2000 dollari.

Grafico 2: l'aumento della massa monetaria statunitense lo scorso anno è stato il più pronunciato degli ultimi 60 anni.

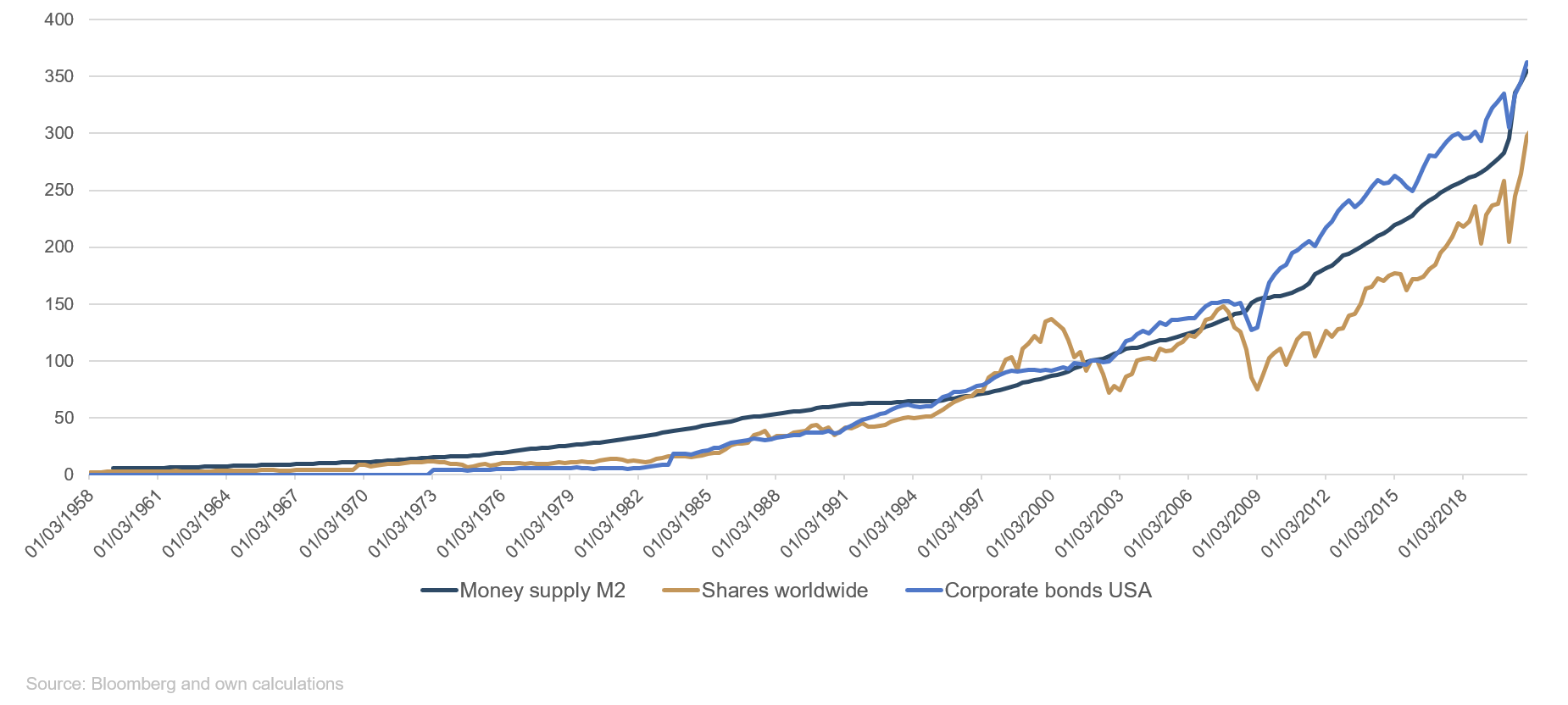

Malgrado la massiccia spesa pubblica, sostenuta dall'enorme espansione della liquidità da parte delle banche centrali, l'inflazione finora non ha subito un aumento particolarmente pronunciato. Tale fenomeno trova spiegazione in una delle più vecchie teorie economiche, che afferma che l'inflazione non dipende solo dalla massa monetaria, ma anche dalla rapidità di circolazione del denaro, ovvero dalla frequenza con cui una moneta viene utilizzata per acquistare beni e servizi. Se la massa monetaria aumenta, ma la velocità di circolazione del denaro rimane costante o addirittura diminuisce, vuol dire che i cittadini risparmiano o investono il proprio reddito invece di spenderlo. Di conseguenza, invece dell'auspicato aumento dei prezzi al consumo si ha un rialzo dei valori patrimoniali, come sta avvenendo ora: malgrado le incertezze ancora eccessive presenti sul mercato, azioni, obbligazioni e immobili hanno recentemente raggiunto nuovi massimi (Grafico 3).

Grafico 3: la crescita della massa monetaria spinge al rialzo i prezzi degli attivi

La ricerca di opportunità d'investimento altamente remunerative ha intanto raggiunto dimensioni inaspettate e si rispecchia non solo nella maggiore propensione al rischio degli investitori (quest'anno Bitcoin, Tesla e GameStop hanno complessivamente messo a segno un rally straordinario) ma anche nella crescente inventiva di Wall Street. Nel 2020 si è registrato ad esempio un vero e proprio boom delle cosiddette Special-Purpose Acquisition Company (SPAC), dietro cui si celano gusci vuoti di società che vengono quotate in borsa al solo scopo di acquisire in seguito un'azienda. In contesti di surriscaldamento dei mercati, le aziende risparmiano una grande quantità di tempo altrimenti dedicato a eventi di marketing e roadshow per le IPO tradizionali e possono beneficiare di condizioni di mercato vantaggiose. Tuttavia le SPAC sono altamente rischiose soprattutto per gli investitori privati, in quanto il successo o meno di tali organismi dipende interamente dalle capacità di selezione del loro team di gestione, che ovviamente non divulga in anticipo informazioni sulle società potenzialmente oggetto di acquisizione. Secondo uno studio del Wall Street Journal, il valore delle SPAC dopo la fusione con un'altra azienda scende in media del 12%.

I trend strutturali restano intatti

Tutto sommato, nel 2020 l'inflazione non è aumentata; anzi è diminuita malgrado la forte espansione della disponibilità monetaria e gli avvertimenti di molti economisti, che prevedevano il rincaro dei prezzi al consumo. Oltre al persistere della già citata lentezza della circolazione del denaro, ciò è dovuto anche a una serie di trend strutturali che si stanno sviluppando da alcuni anni e che continueranno a esercitare pressioni deflazionistiche anche nel prossimo futuro.

Gli attuali bassi tassi d'inflazione sono ascrivibili non solo alla scarsa propensione o capacità di spesa dei consumatori ma anche a diversi fattori strutturali. La crisi economica innescata dalla pandemia di COVID-19 ha causato la temporanea paralisi di vaste aree dell'economia, ma anche lo sgretolarsi di strutture decrepite, determinando, almeno in parte, un rinnovamento strutturale. Il processo di digitalizzazione ha subito un'accelerazione e il numero di persone che possono lavorare da casa con modalità flessibili ha raggiunto livelli senza precedenti. Di conseguenza, le costose metropoli sono divenute relativamente poco appetibili e il rincaro degli affitti ha subito un rallentamento. Poiché i canoni di locazione costituiscono una quota rilevante dell'indice dei prezzi al consumo e non è chiaro se e in che misura torneranno ai precedenti livelli di crescita, non ci attendiamo un significativo aumento dell'inflazione finché tale segmento non avrà evidenziato una ripresa.

Anche il cambiamento demografico incide da decenni sull'inflazione. Un tipico esempio al riguardo è rappresentato dal Giappone, da anni alle prese con tassi di natalità in calo e con l'invecchiamento della popolazione. Tali tendenze demografiche fanno scendere il rapporto tra popolazione in età lavorativa e pensionati. Il fatto è che la popolazione in età lavorativa è determinante ai fini della crescita del prodotto interno lordo. L'assottigliamento di questa fascia demografica causa la contrazione del PIL e della domanda aggregata. Per evitare il calo delle vendite, le aziende riducono i costi e tagliano i salari, misure che esercitano a loro volta impatti deflazionistici.

Quali sono le implicazioni per gli investitori?

Nei prossimi mesi le pressioni inflazionistiche potrebbero aumentare significativamente. Riteniamo realistico un aumento dei prezzi al consumo del 3% circa nel breve termine, almeno negli Stati Uniti. I consumi restano ancora contenuti, ma una volta sconfitta la pandemia di COVID nel corso di quest'anno si potrebbe assistere a un rincaro dei prezzi trainato dalla domanda in virtù degli effetti di recupero. Nello specifico, i prezzi nel settore dei trasporti e in quello turistico restano ancora a livelli ben inferiori a quelli degli anni precedenti e non bisogna trascurare gli effetti tecnici relativi al prezzo del greggio precedentemente menzionati. In Europa ci attendiamo invece un aumento decisamente più moderato. In particolare, l'apprezzamento dell'euro sul dollaro favorirà l'importazione di beni a basso costo, frenando l'inflazione nell'Eurozona.

Al momento non sussistono dunque motivi di preoccupazione. Da un lato, l'annuncio della Federal Reserve di un approccio strategico flessibile in materia di gestione dell'inflazione (Flexible Average Inflation Targeting) indica che uno sforamento dell'obiettivo d'inflazione nel breve termine è espressamente auspicato e che di fatto si escludono rialzi dei tassi fino al 2023. Le banche centrali continuano inoltre ad acquistare grandi quantità di titoli di Stato, ragion per cui nei prossimi anni il livello generale dei tassi d'interesse rimarrà basso a prescindere dalle aspettative di inflazione. Per concludere, l'economia si sta riprendendo con lentezza dalla crisi innescata dal COVID, mentre permangono importanti fenomeni deflazionistici come la digitalizzazione e l'invecchiamento demografico, che dovrebbero ulteriormente rafforzarsi nei prossimi anni.

Il posizionamento dei nostri fondi

Ethna-DEFENSIV

Il 2020 è stato un anno turbolento per i mercati, sia azionari che obbligazionari, caratterizzato da molti alti e bassi. Nel frattempo, però, i listini hanno evidenziato una solida ripresa, tornando persino a segnare nuovi massimi. È quindi giunto il momento di guardare avanti. Le buone notizie e i motivi di ottimismo non sono mancati negli ultimi tempi.

I mercati sono attualmente sostenuti da una serie di sviluppi positivi. Tra questi vale sicuramente la pena di menzionare l'accordo dell'ultim'ora sulla Brexit. Anche se molte aziende operanti tra UE e Gran Bretagna sono ancora alle prese con le formalità burocratiche, la notizia dell'intesa è stata accolta favorevolmente dai mercati, in quanto ha rimosso almeno una fonte di incertezza e da allora la sterlina si è stabilizzata. Poco prima della fine dell'anno, inoltre, negli Stati Uniti è stato approvato un nuovo pacchetto fiscale da 900 miliardi di dollari. Il piano prevede, tra l'altro, pagamenti una tantum, i cosiddetti assegni di stimolo, che saranno versati direttamente ai cittadini statunitensi idonei. Queste misure, unitamente ai progressi sul fronte delle vaccinazioni, dovrebbero imprimere slancio ai consumi. Dopo la vittoria dei Democratici ai ballottaggi per il Senato in Georgia e l'insediamento di Joe Biden alla Casa Bianca, un altro pacchetto da 1.900 miliardi di dollari è attualmente in discussione. Nonostante la tendenza all'accelerazione e i possibili effetti una tantum, le probabilità di un surriscaldamento a lungo termine dell'economia e di un brusco aumento dell'inflazione rimangono basse. Del resto, le cifre sulla disoccupazione sono ancora troppo elevate, soprattutto nel settore dei servizi, piuttosto in difficoltà. Anche la crescita dei salari è, nel migliore dei casi, contenuta. Inoltre, i progressi tecnologici e i trend strutturali in corso, sempre più evidenti sotto forma di telelavoro e di una crescita molto più lenta degli affitti, stanno avendo un effetto deflazionistico.

Per quanto riguarda le obbligazioni, prevediamo un anno tranquillo in termini di carry – ossia in termini di riscossione dei pagamenti delle cedole in un contesto di mercato sostanzialmente invariato. Lo conferma il fatto che lo scorso anno le aziende hanno approfittato del basso livello dei tassi d'interesse per dotarsi della liquidità necessaria ed estendere le scadenze delle loro passività. Di conseguenza nel 2021 ci aspettiamo volumi di emissione più contenuti e quindi rendimenti da stabili a leggermente in calo, come conferma l'inizio in sordina del mercato primario a gennaio. Diversa la situazione relativa a titoli di Stato ed emittenti sovranazionali. Questi devono infatti finanziare le spese fiscali legate ai piani di aiuto contro il COVID-19 e nel 2021 continueranno quindi ad attingere con maggiore frequenza al mercato obbligazionario. L'UE, in particolare, con i suoi programmi di sostegno SURE o Next Generation EU, è diventata il principale emittente non statale. Ci aspettiamo collocamenti fino a 1.000 miliardi di euro per gli anni a venire. Tuttavia, la Banca centrale europea rimarrà pronta a intervenire con i suoi programmi di acquisto di obbligazioni, per impedire un significativo aumento dei tassi.

Dall'altra parte dell'Atlantico emerge un quadro analogo. Anche qui infatti prevediamo l'emissione di un maggior numero di obbligazioni per finanziare il deficit di bilancio aggiuntivo. Per contro, negli ultimi mesi la Fed ha rallentato il ritmo dei suoi acquisti di Treasury USA, che, ai livelli attuali, non saranno sufficienti per rifinanziare almeno una buona parte del nuovo debito del governo dovuto ai pacchetti di aiuto adottati in risposta al COVID-19 e al deficit corrente. La vittoria dei Democratici in Georgia e l'aspettativa di ulteriori deficit hanno pertanto provocato un aumento dei rendimenti dei titoli di Stato americani a dieci anni all'1,2%. Ciò detto, non ci aspettiamo un incremento duraturo dei rendimenti dei Treasury decennali oltre l'1,5%, in quanto in tal caso la Fed dovrebbe intervenire nuovamente con acquisti più sostanziosi. Gli interventi verbali sono già iniziati; il 27 gennaio 2021 il presidente della Fed Powell ha infatti ribadito che questo non è il momento di parlare di una riduzione del programma di acquisto di obbligazioni. Riteniamo quindi improbabile che i rendimenti dei titoli di Stato americani a 10 anni salgano molto al di sopra dell'1,50%.

Ethna-DEFENSIV (Classe T) ha iniziato l'anno con una performance positiva dello 0,11%. Si tratta di uno sviluppo particolarmente positivo in un contesto caratterizzato dall'aumento dei rendimenti dei Treasury USA e dal calo dei prezzi delle obbligazioni societarie USA, ed evidenzia i punti di forza di Ethna-DEFENSIV. Indipendentemente dall'attuale contesto di mercato, il fondo è in grado di generare un rendimento stabile e positivo. In particolare, la decisione di utilizzare la quota azionaria massima del 10% e di investire in ETF azionari statunitensi e giapponesi si è rivelata vincente. Con una performance positiva di circa lo 0,37%, gli ETF azionari hanno infatti più che compensato le perdite del portafoglio obbligazionario. Gli investimenti azionari selezionati offrono attualmente un profilo di rischio/rendimento interessante, oltre a contribuire alla diversificazione del portafoglio. Al contempo abbiamo ridotto la scadenza media e i rischi del portafoglio obbligazionario, vendendo le obbligazioni di qualità inferiore e innalzando il merito di credito medio degli emittenti da BBB+/A- ad A-/A. Abbiamo usato i proventi per aumentare la nostra quota di liquidità a circa il 14%. Ciò ci permetterà di sfruttare le opportunità future e le battute di arresto a breve termine del mercato. Infine, le nostre posizioni valutarie, in particolare lo yen giapponese, hanno anch'esse giovato alla performance del portafoglio, apportando un contributo complessivo dello 0,07% circa.

Ethna-AKTIV

Come previsto, le speranze che con la fine dell'anno pandemico 2020 finissero anche le preoccupazioni legate ai tassi di contagio e ai progressi delle vaccinazioni, sono state deluse. Il mercato dei capitali ha comunque fatto del suo meglio per guardare oltre la crisi e concentrarsi sulle buone notizie.

A gennaio il sentiment positivo e il trend rialzista che avevano caratterizzato il trimestre precedente sono sostanzialmente proseguiti, almeno nelle prime tre settimane. Anche se il "reflation trade" (l'aumento simultaneo di tassi e azioni) è ancora in atto, i titoli di Stato USA hanno toccato la soglia simbolica" dell'1% proprio all'inizio dell'anno. Nel frattempo, questo tasso molto seguito è addirittura salito all'1,18%, prima di scendere al livello di breakout dell'1% e chiudere il mese all'1,07%. A fine gennaio i dati sull'inflazione negli Stati Uniti si sono rivelati superiori alle attese, spingendo nuovamente al rialzo i tassi d'interesse.

Gennaio è stato un mese solo in parte positivo per i mercati azionari. Se fino a metà mese quasi tutti gli indici sono riusciti a mettere a segno solidi guadagni dopo un inizio un po' accidentato, solo gli indici asiatici e il Nasdaq sono rimasti in territorio positivo. L'elevato posizionamento di Ethna-AKTIV nei titoli tecnologici e la posizione del 5% sia nei mercati emergenti sia nell'indice di riferimento giapponese si sono quindi rivelati vincenti. Nonostante il buon inizio della stagione dei risultati e il sostegno monetario ancora massiccio da parte delle banche centrali, all'indomani della riunione della Fed dell'ultima settimana di gennaio si è verificato un consolidamento. Tale sviluppo è stato accompagnato da un rinnovato e significativo aumento della volatilità ed è a nostro avviso una chiara realizzazione dell'adagio "Buy the rumor, sell the fact". Che poi tutte queste oscillazioni di prezzo siano avvenute in concomitanza con gli eccessi legati a Gamestop e ad altri titoli elogiati nel forum "Wall Street Bets" sulla piattaforma Internet Reddit non è probabilmente un caso. Tuttavia, l'elevata (e a nostro avviso piuttosto allarmante) propensione per gli asset rischiosi durante il mese si è normalizzata in tempi relativamente rapidi nell'ultima settimana di gennaio.

Nel complesso ci aspettiamo una crescita economica robusta e un andamento positivo dei mercati dei capitali nel 2021, anche per via del continuo sostegno delle banche centrali e in previsione di un altro massiccio pacchetto di stimoli negli USA. La crescita potrebbe persino riservare sorprese positive, a condizione però che le campagne di vaccinazione proseguano senza ritardi o altri intoppi. Viste le quotazioni di alcuni segmenti azionari, siamo consapevoli del rischio che si formi una bolla. Chiariamo tuttavia che, innanzitutto, il maggiore scostamento dalla norma riguarderà verosimilmente l'universo obbligazionario e, in secondo luogo, che per far scoppiare una bolla serve un chiaro catalizzatore. In passato questo catalizzatore è stato spesso rappresentato da una politica monetaria più restrittiva, un'ipotesi che al momento sembra tuttavia molto lontana.

In prospettiva prevediamo che i mercati riacquisiranno slancio al più tardi con i primi piani di riapertura dell'economia e gli ulteriori allentamenti delle restrizioni contro il COVID-19 e che in quel momento i minimi provvisori diventeranno un lontano ricordo. L'elevata ponderazione azionaria menzionata sopra, controbilanciata da un portafoglio obbligazionario nettamente più contenuto e di alta qualità, sono ideali per sfruttare le opportunità in questi tempi volatili e al contempo garantire una flessibilità sufficiente in caso di ribassi. Al momento, ai fini della diversificazione, non ci affidiamo più all'oro e al franco svizzero, bensì prediligiamo lo yen giapponese e il dollaro statunitense. A gennaio abbiamo disinvestito dai primi due, anche se la tesi d'investimento a lungo termine resta valida per entrambi. Riteniamo però che al momento la correlazione dell'oro con gli asset rischiosi sia troppo elevata e il metallo giallo si trova esso stesso in una fase di consolidamento. Inoltre, è attualmente alquanto improbabile che la Banca nazionale svizzera si astenga dall'indebolire la propria valuta nel prossimo futuro. Siamo quindi convinti che l'attuale portafoglio di Ethna-AKTIV sia ottimamente posizionato per questo contesto.

Ethna-DYNAMISCH

L'anno è iniziato in maniera accidentata. Dopo una prima settimana all'insegna dell'euforia, i mercati azionari globali si sono dapprima consolidati, per poi chiudere il mese in leggero calo dopo una correzione iniziata nell'ultima settimana di gennaio. Non si è trattato di uno sviluppo del tutto inaspettato, poiché i segnali di una correzione si stavano già moltiplicando. Gli indicatori di fiducia segnalavano infatti livelli esagerati di euforia, che hanno trovato conferma tra l'altro nelle eccessive oscillazioni dei prezzi degli ETF tematici, nelle speculazioni sui mercati delle IPO e delle SPAC, nonché nell'assalto alle microcap. Se l'esuberanza ha riguardato perlopiù determinati segmenti di mercato, la correzione ha esercitato pressioni su tutto il mercato. Come abbiamo indicato lo scorso dicembre, abbiamo monitorato attentamente i trend di una correzione tattica per qualche tempo e riteniamo che sia in corso un consolidamento del mercato. Infatti, sebbene le turbolenze a breve sembrino suggerire una situazione di fragilità del mercato, le condizioni a lungo temine continuano a tracciare un quadro molto favorevole. Nonostante i nuovi timori legati al COVID-19, dovuti alla lentezza dei programmi di vaccinazione, alle nuove varianti del virus e al ripristino dei lockdown, la pandemia farà presto meno paura e la ripresa economica sarà supportata dalle politiche fiscali e monetarie.

In un contesto di tensione tra fragilità a breve termine e forza a lungo termine, a gennaio abbiamo mantenuto l'esposizione azionaria netta di Ethna-DYNAMISCH tra il 55% e il 75%. Da un lato, abbiamo utilizzato le coperture per ridurre temporaneamente i rischi di ribasso nelle fasi di turbolenza dei mercati. Dall'altro, sulla base delle nostre prospettive positive di medio termine, abbiamo approfittato delle temporanee debolezze del mercato per aprire nuove posizioni, cercando di trovare un equilibrio tra opportunità di crescita e rischi di valutazione in modo disciplinato. Tra queste figura Salesforce.com, un fornitore di soluzioni per la gestione delle relazioni con i clienti. Salesforce ha soddisfatto i nostri requisiti innanzitutto perché il piano di acquisizione del servizio di messaggistica istantanea Slack ha di recente provocato una flessione dei prezzi, che a nostro avviso avrà natura temporanea, vista l'esperienza di Salesforce nelle acquisizioni (come dimostrato con Tableau, MuleSoft o Demandware). In secondo luogo, riteniamo che il fatturato di Salesforce potrebbe raddoppiare nei prossimi cinque anni, sostenuto dalla maggiore penetrazione del mercato e dalla rapida crescita di quest'ultimo.

A breve termine, è probabile che il recente aumento della volatilità continui ancora per qualche tempo. A lungo termine, invece, i mercati azionari poggiano su basi molto più solide di quanto si pensi. Grazie alla nostra strategia collaudata – che consiste nell'acquistare aziende di qualità a prezzi convenienti e utilizzare strumenti di copertura temporanei – crediamo che Ethna-DYNAMISCH sia ottimamente posizionato per affrontare il contesto di mercato attuale.

HESPER FUND - Global Solutions (*)

Gennaio si è aperto positivamente per i mercati finanziari, nonostante le nuove misure di isolamento introdotte nella maggior parte delle economie avanzate. Il lancio dei vaccini contro il COVID-19, il continuo supporto della politica monetaria e fiscale e il controllo democratico del Senato statunitense hanno delineato un quadro positivo che ha sostenuto i mercati azionari.

Nei primi 25 giorni del mese, l'S&P 500 è salito del 2,6% e il 25 gennaio ha segnato un nuovo massimo storico, toccando quota 3855. Nell'ultima settimana di gennaio i volumi di negoziazione hanno registrato una spettacolare impennata e anche la volatilità è aumentata. Tali sviluppi sono chiaramente imputabili al contrapporsi tra piccoli investitori privati, che operano tramite opzioni e puntano su azioni con quotazioni convenienti, e hedge fund, che vendono queste stesse azioni allo scoperto. Il mercato ha accusato il maggiore ribasso da inizio anno e l'S&P 500 ha terminato il mese con una perdita dell'1,12%.

Lo scenario di base per il 2021 continua a prevedere una ripresa ciclica, favorita dalla disponibilità di vaccini e dal perdurante sostegno della politica. Tale ripresa resta tuttavia incerta e geograficamente disomogenea dato l'aumento dei contagi e la lentezza con cui i vaccini vengono distribuiti e somministrati. Nel 2021 l'attività economica continuerà dunque a essere influenzata dall'andamento della pandemia.

Considerate le perduranti incertezze circa la ripresa economica e visti i ritardi nel lancio delle campagne vaccinali, le valutazioni dei mercati sono piuttosto elevate. Dopo l'ottimo inizio d'anno, le quotazioni azionarie scontano sia il crescente ottimismo, alimentato dai vaccini contro il COVID-19 e dagli ulteriori stimoli fiscali introdotti negli USA, sia le valutazioni eccessive, l'aumento dei casi di COVID e la distribuzione dei vaccini più lenta del previsto. Per rimanere agli attuali livelli valutativi, il mercato necessita di dati economici favorevoli e di sviluppi positivi sul fronte della pandemia; non si possono pertanto escludere temporanee correzioni.

HESPER FUND - Global Solutions ha inaugurato positivamente l'anno con un'allocazione azionaria diversificata del 60% circa. Nel corso di gennaio abbiamo implementato una strategia su opzioni volta a garantire un livello minimo di rendimenti, tramite la vendita di opzioni put sull'S&P 500 di entità pari al 10% del mercato e contestuale riduzione del 10% della nostra esposizione azionaria. Abbiamo inoltre leggermente ridotto la ponderazione azionaria, che a fine mese aveva raggiunto una quota complessiva del 49% circa.

A gennaio abbiamo gradualmente incrementato le posizioni long nel dollaro statunitense. Siamo dell'avviso che il ciclo di indebolimento del dollaro potrebbe essersi per lo più concluso e crediamo che il biglietto verde possa costituire una buona copertura contro un potenziale e repentino inasprimento delle condizioni finanziarie. Abbiamo inoltre leggermente ampliato l'esposizione di HESPER FUND - Global Solutions alle materie prime, che continuano a beneficiare della ripresa ciclica e che possono fungere da copertura qualora si manifestassero i primi segnali di un aumento dei prezzi.

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Lussemburgo, Francia e Svizzera.

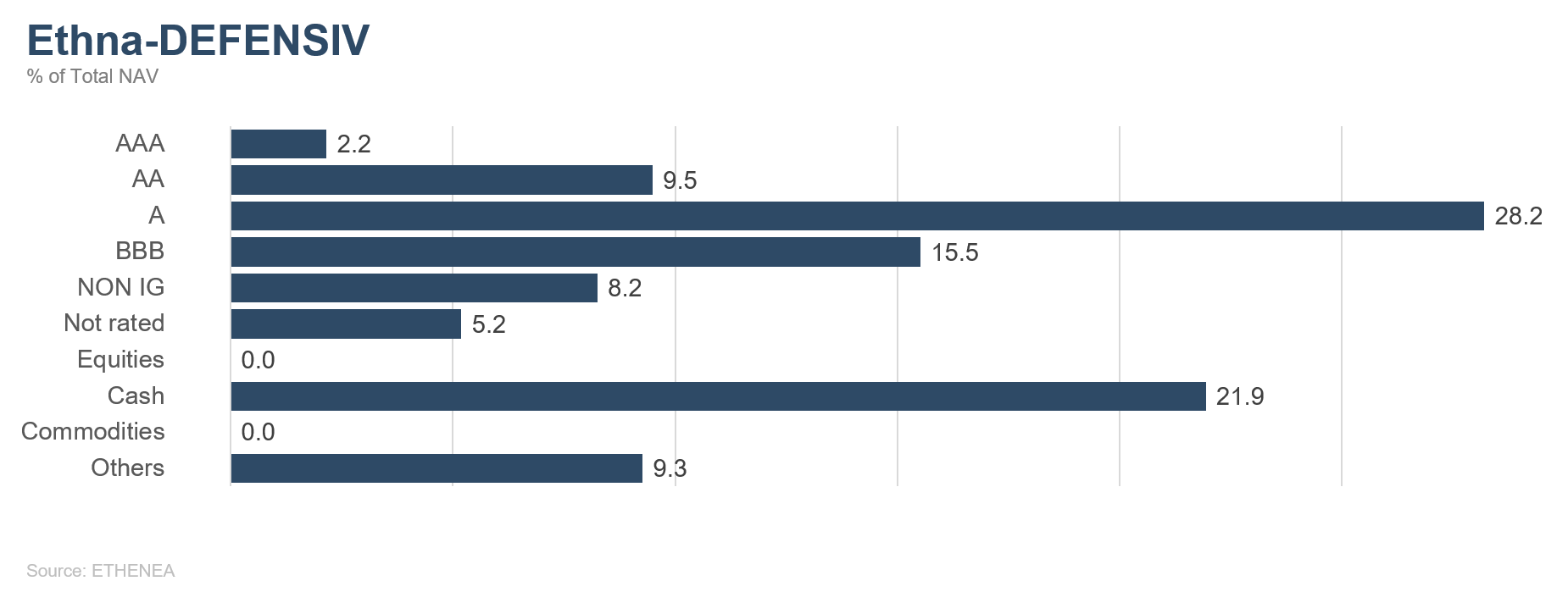

Grafico 4: struttura del portafoglio* di Ethna-DEFENSIV

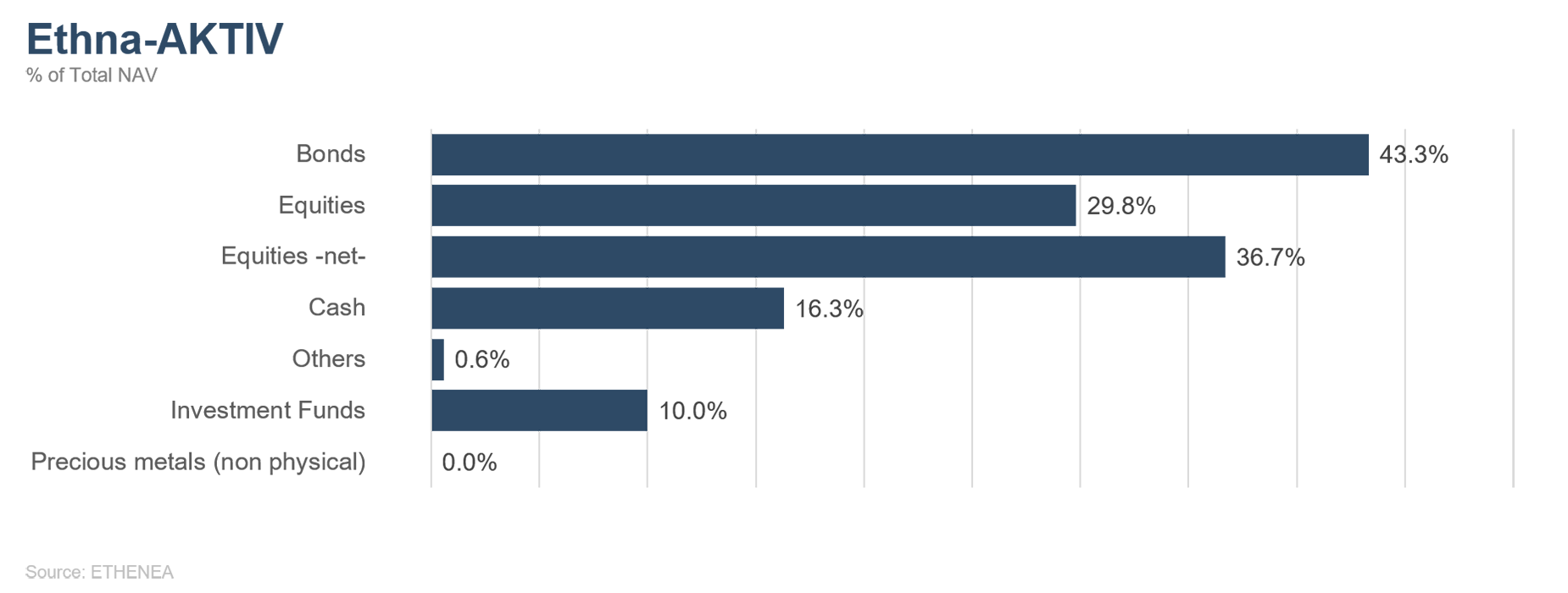

Grafico 5: struttura del portafoglio* di Ethna-AKTIV

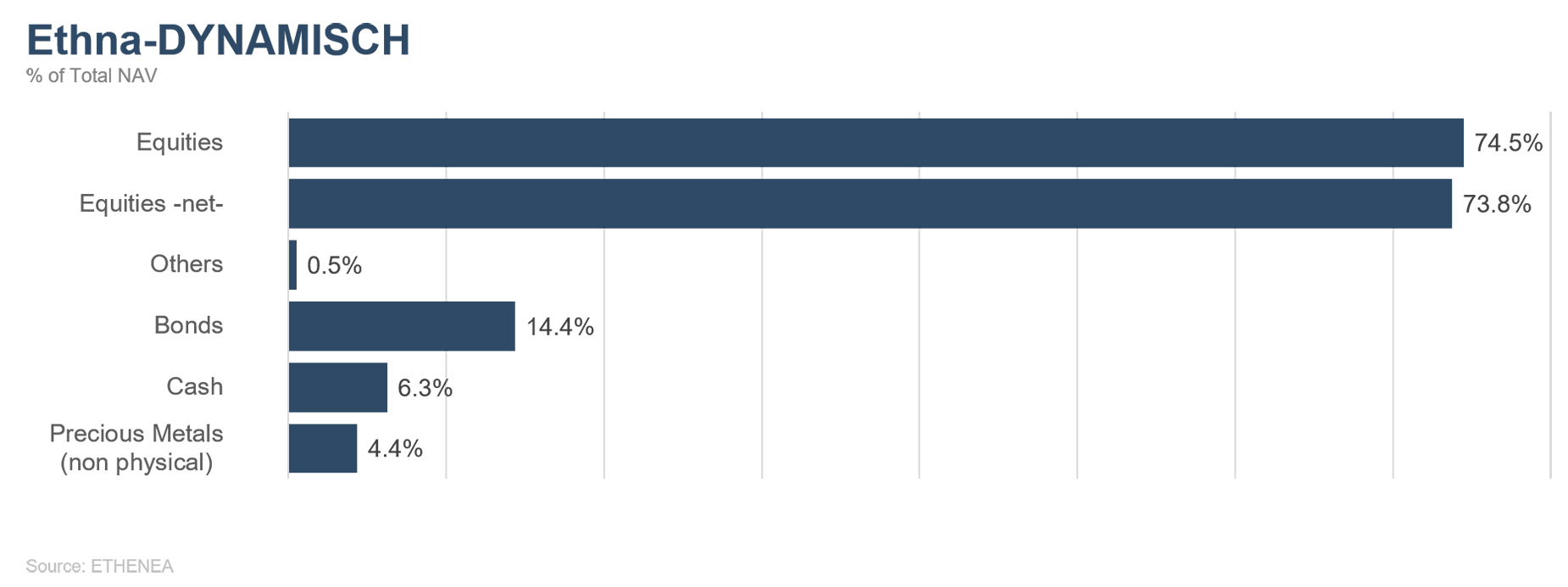

Grafico 6: struttura del portafoglio* di Ethna-DYNAMISCH

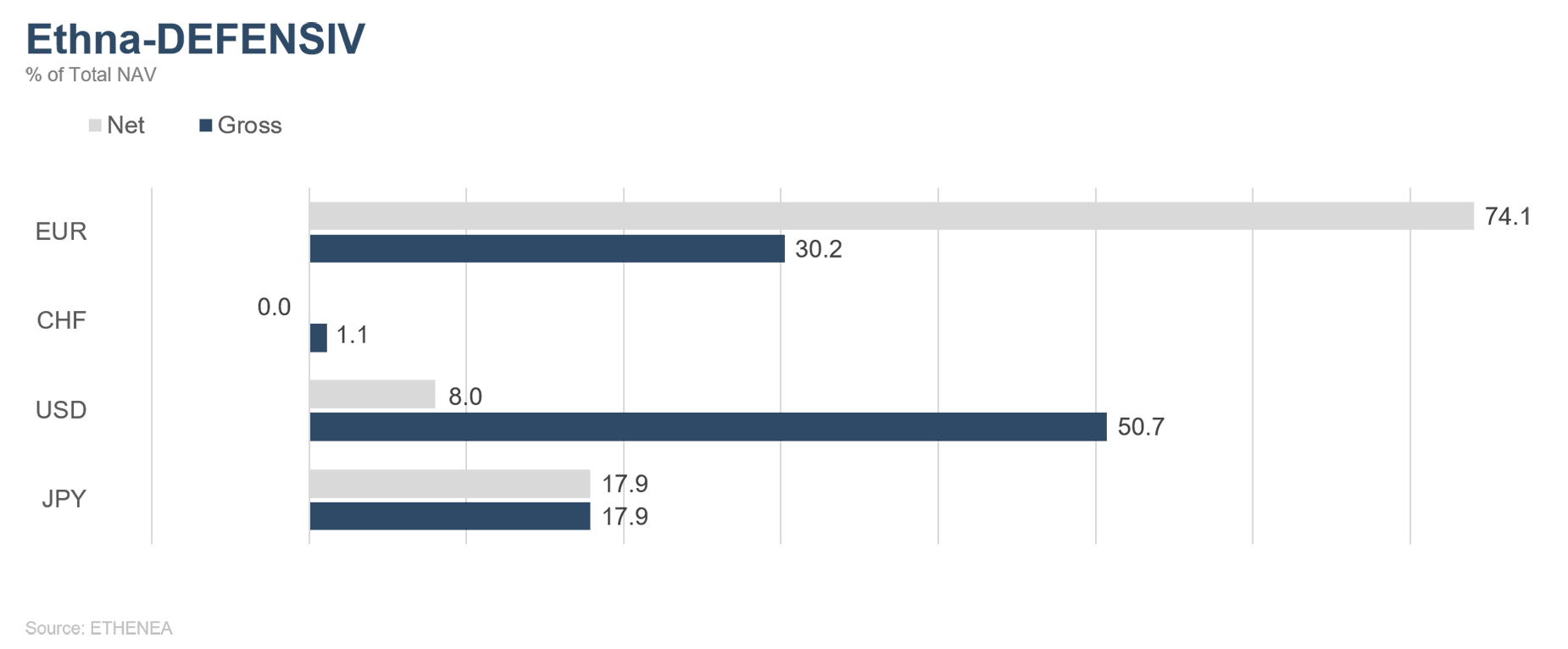

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per valuta

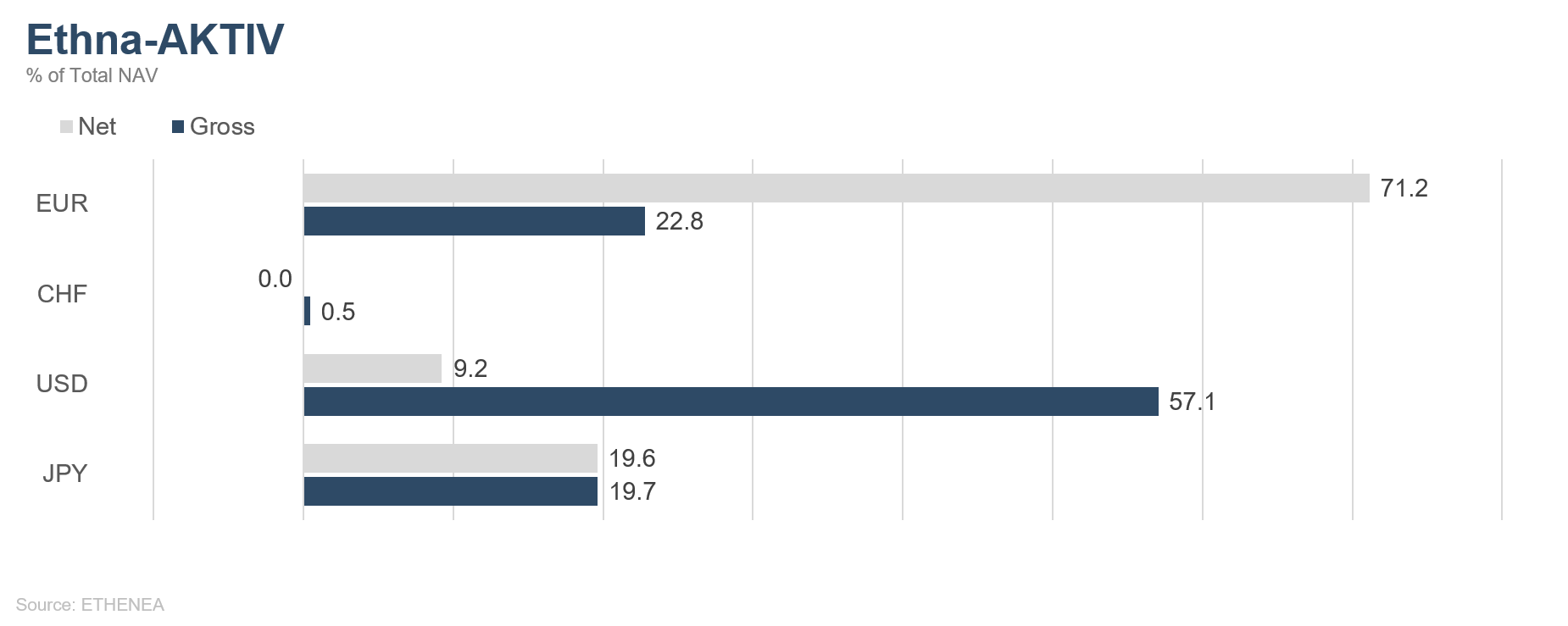

Grafico 8: composizione del portafoglio di Ethna-AKTIV per valuta

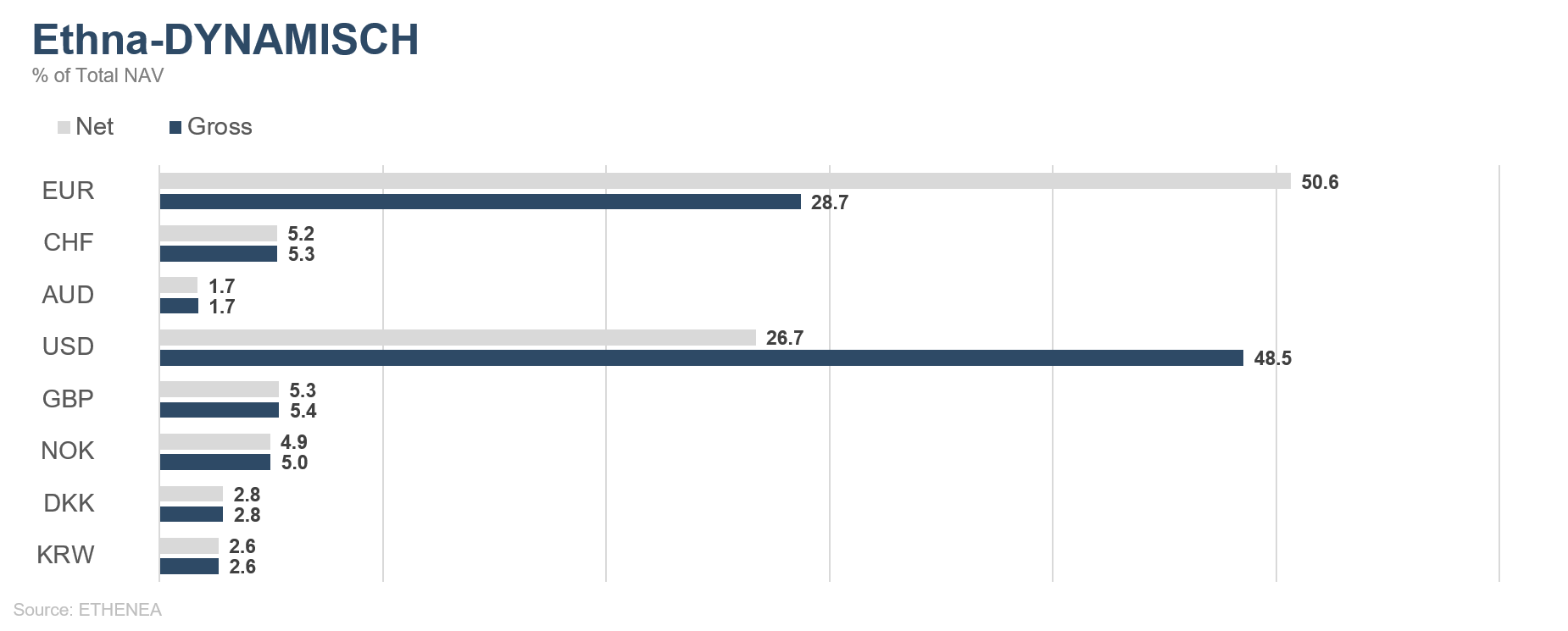

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per valuta

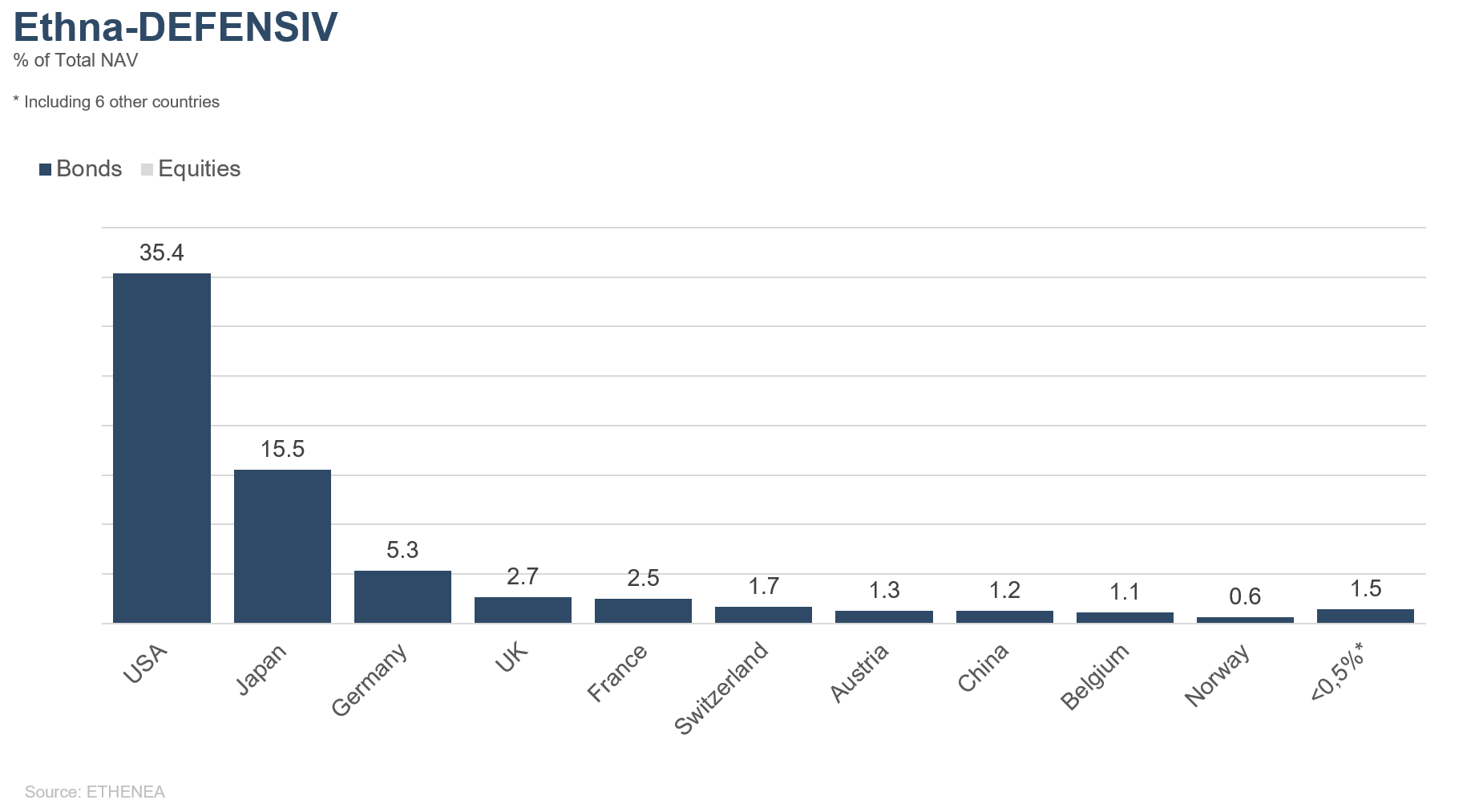

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per regione

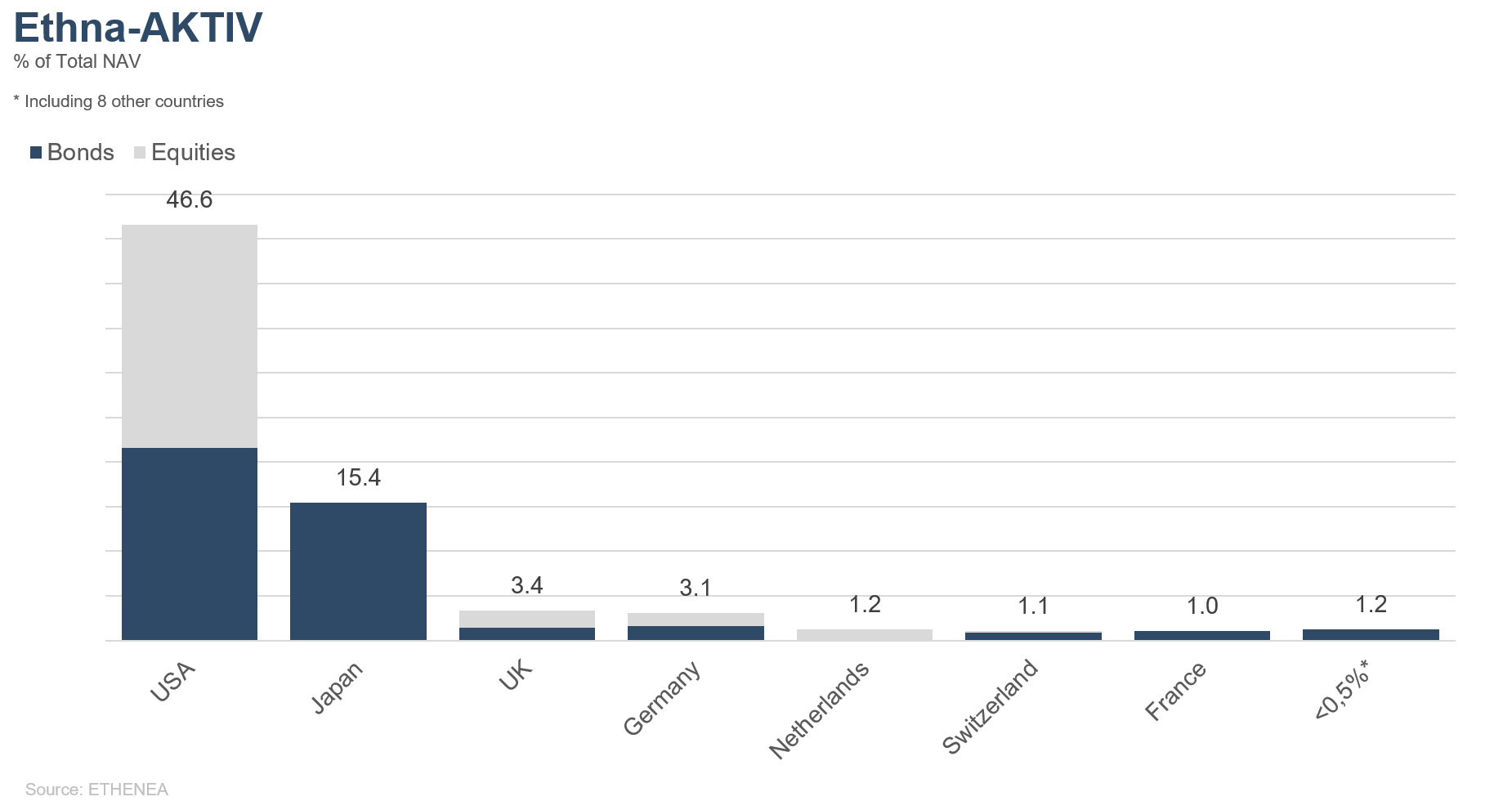

Grafico 11: composizione del portafoglio di Ethna-AKTIV per regione

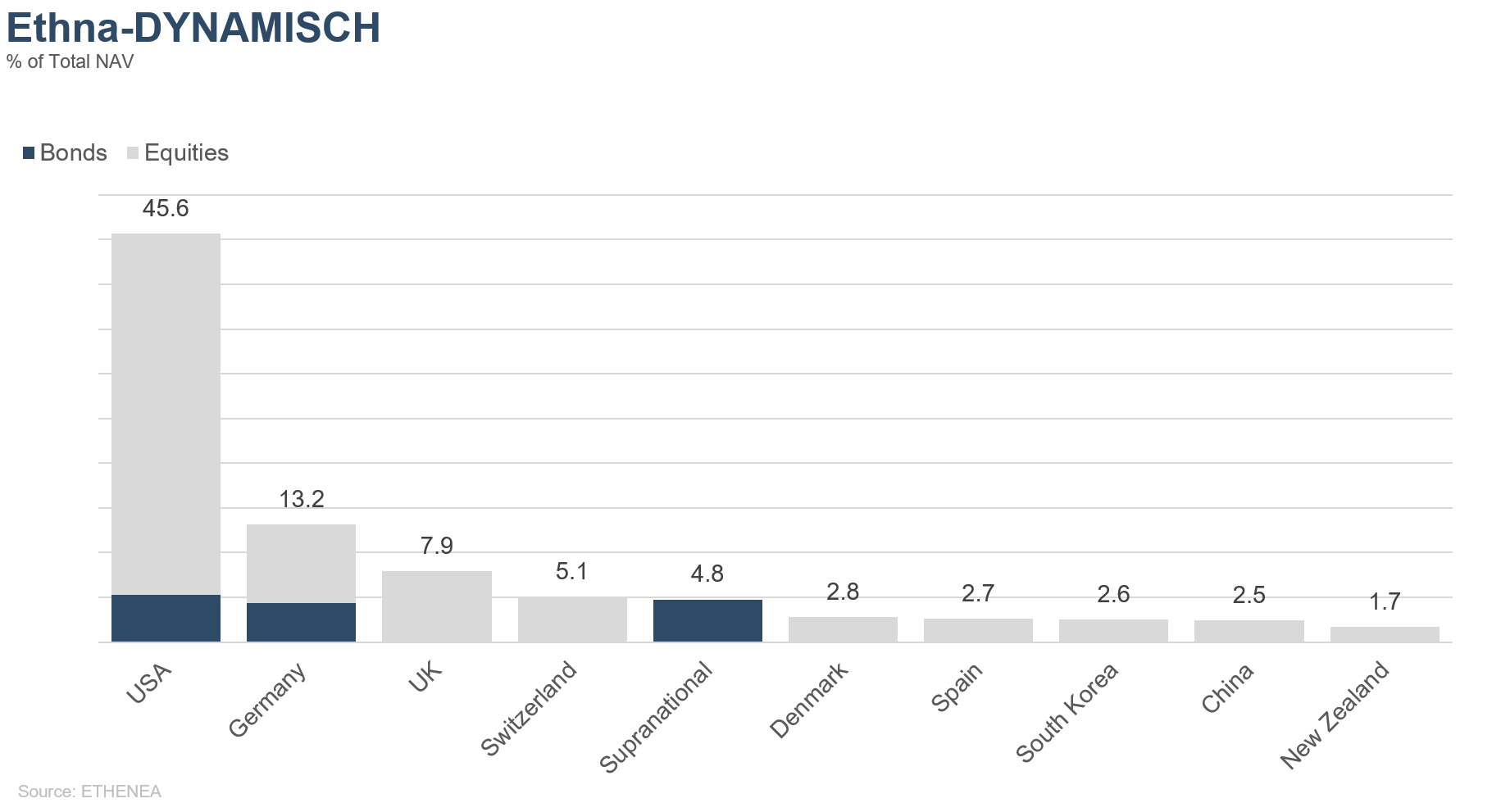

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per regione

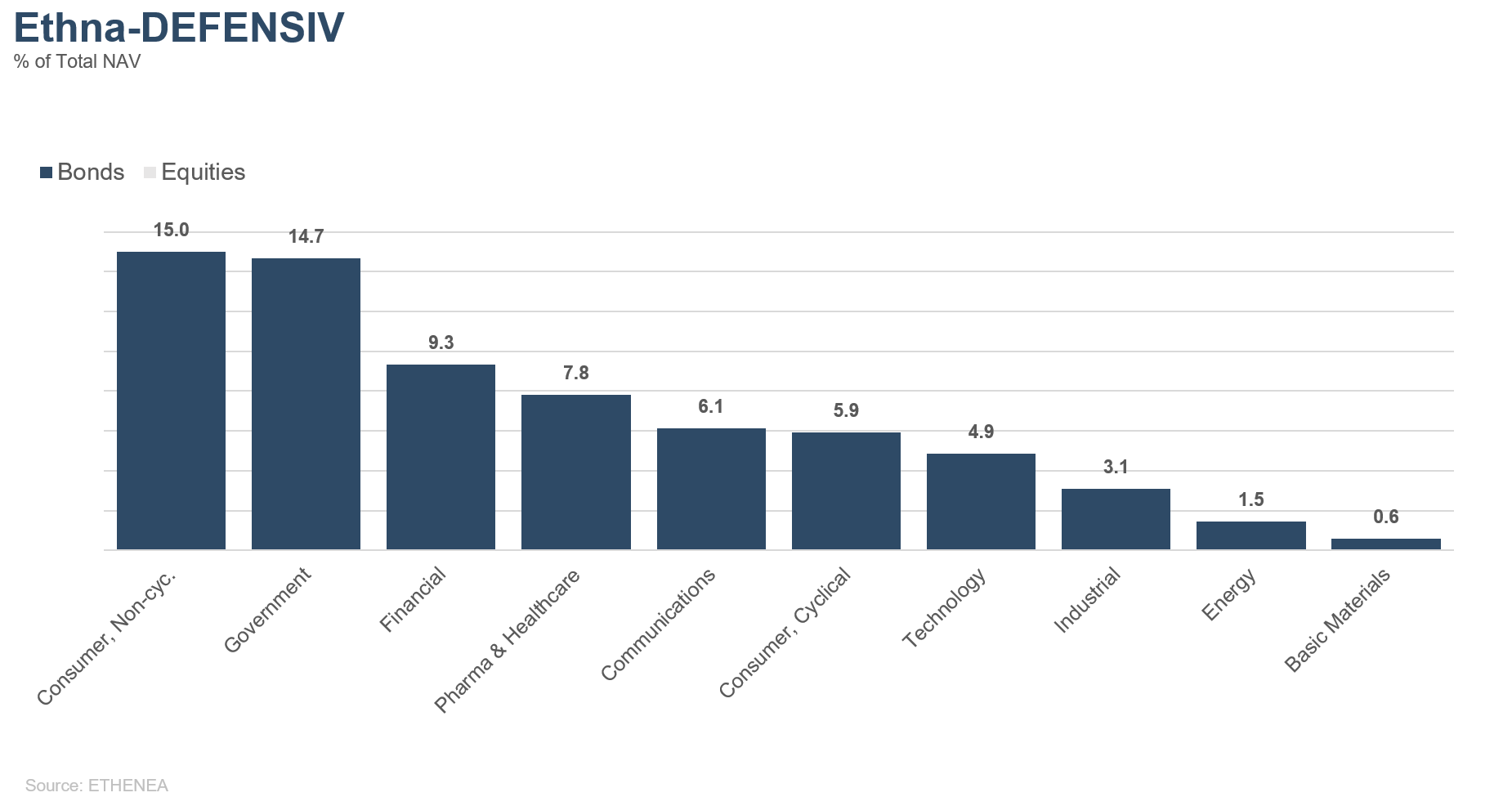

Grafico 13: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

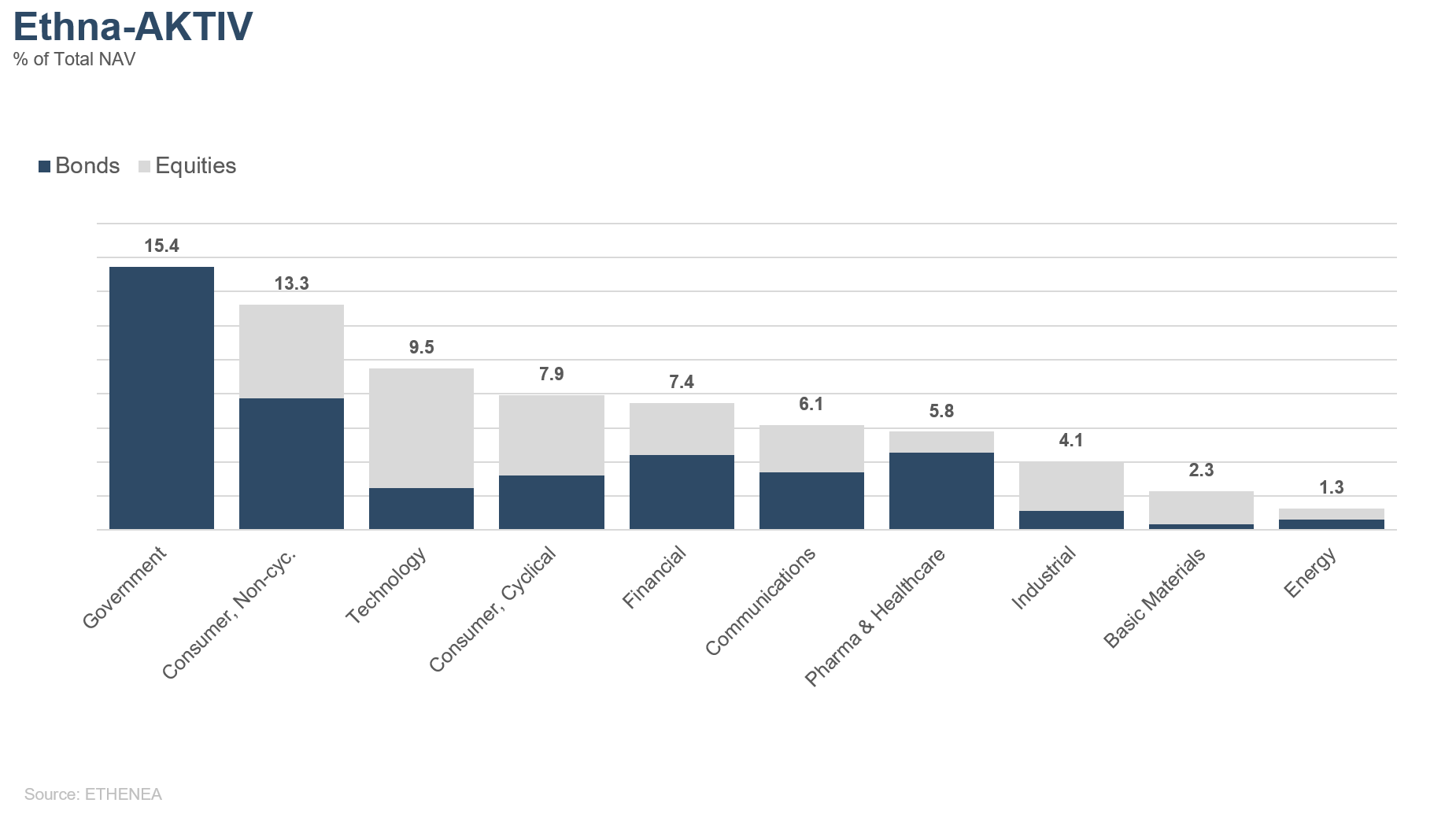

Grafico 14: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

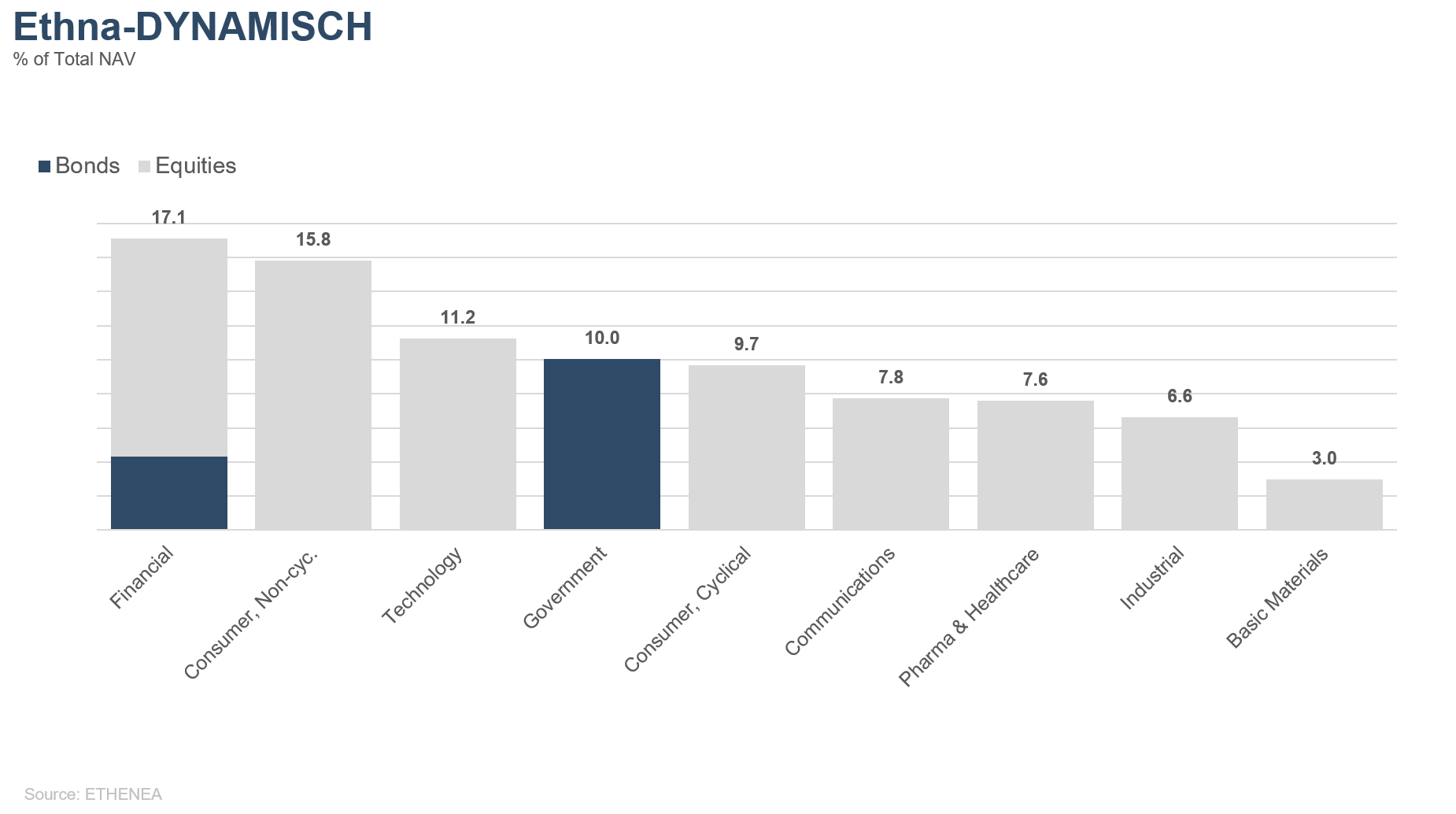

Grafico 15: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/02/2021