Brexit: inizia il conto alla rovescia!

Benché gli effetti non siano ancora particolarmente evidenti, a gennaio di quest'anno è entrato in vigore l'accordo sulla Brexit stipulato tra l'Unione europea e il Regno Unito. Al momento il Regno Unito si trova ancora per così dire sospeso nella fase di transizione di un anno, che dovrebbe tuttavia terminare il 31 dicembre prossimo, data in cui si prevede l'uscita del paese dallo Spazio economico europeo, con o senza accordo.

I principali nodi irrisolti restano i diritti di pesca e un accordo sulle regole di concorrenza leale, il cosiddetto "level playing field", che garantirebbe alle aziende britanniche un accesso pressoché illimitato al mercato interno dell'UE. In cambio, però, Bruxelles chiede che il Regno Unito si attenga alla norma dello "zero dumping", ossia che si astenga dall'aumentare le sovvenzioni alle imprese locali e dal rendere meno stringenti gli standard ambientali e sociali offrendo in tal modo alle aziende britanniche un vantaggio competitivo. Londra ritiene tuttavia che tali richieste minaccino la sovranità nazionale e non intende assolutamente siglare un accordo che imponga tali condizioni in merito alla concorrenza. I punti di contrasto riguardano anche le modalità e la misura in cui le violazioni dell'accordo saranno sanzionate.

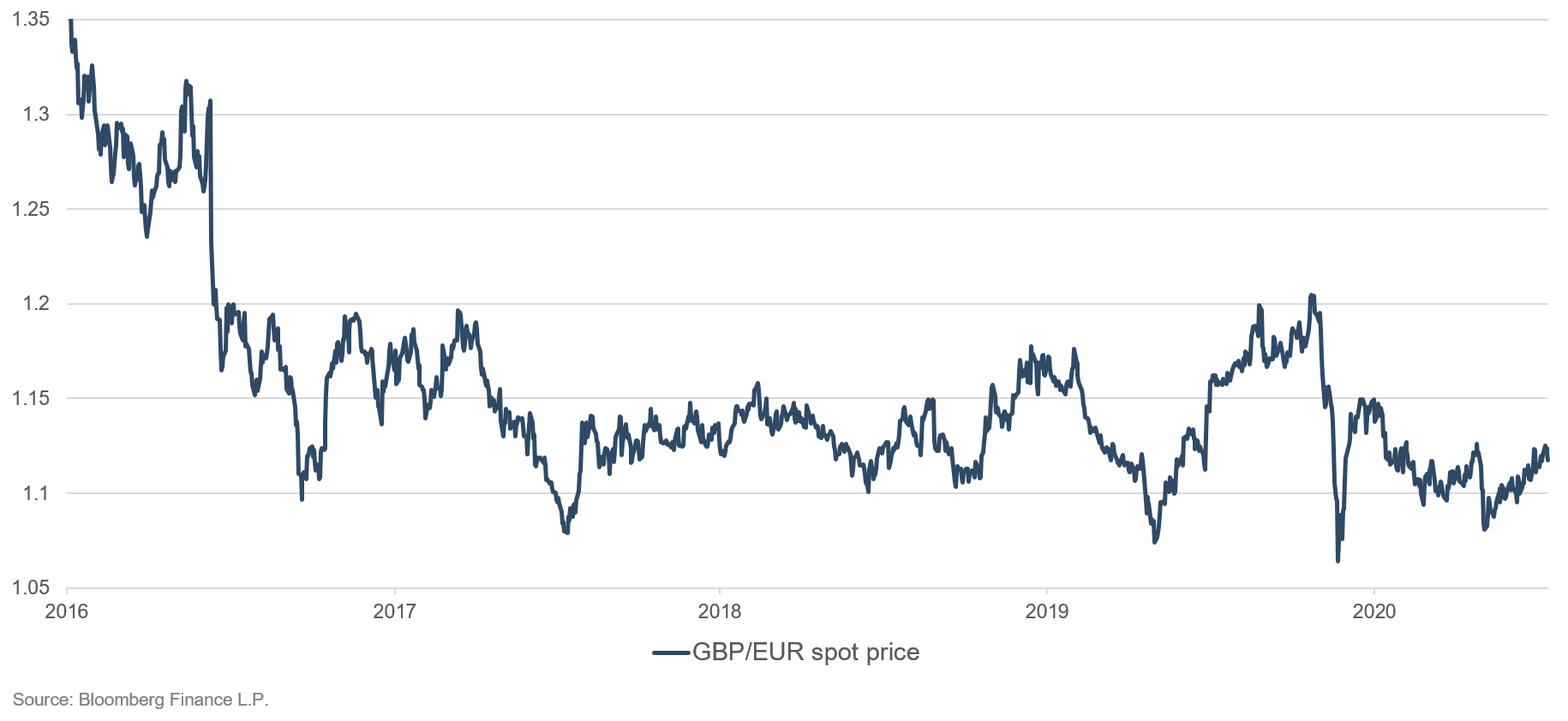

Della situazione economica del Regno Unito ci siamo già occupati in un precedente Commento di mercato. Ma quali sono le ripercussioni della Brexit sulla sterlina e sui titoli di Stato britannici? Anche in questo caso, come spesso accade, vale la pena guardare al passato per capire come le quotazioni potrebbero svilupparsi in futuro. In seguito al referendum sulla Brexit, la sterlina ha subito un brusco crollo e da allora non è più riuscita a tornare ai precedenti livelli. A seguito del lieve aumento dell'ottimismo circa un possibile accordo tra le parti, la valuta britannica ha recuperato leggermente terreno e si attesta attualmente a poco più di 1,10 euro. Siamo tuttavia ben lontani da un ritorno ai livelli pre-Brexit, che non appaiono realistici nemmeno nel breve periodo. Lo stesso vale per i titoli di Stato britannici, anche se in questo caso gli sviluppi attesi sono di segno opposto: riteniamo che nel prossimo futuro i rendimenti resteranno ancorati a livelli bassi.

Grafico 1: tasso di cambio sterlina/euro da gennaio 2016

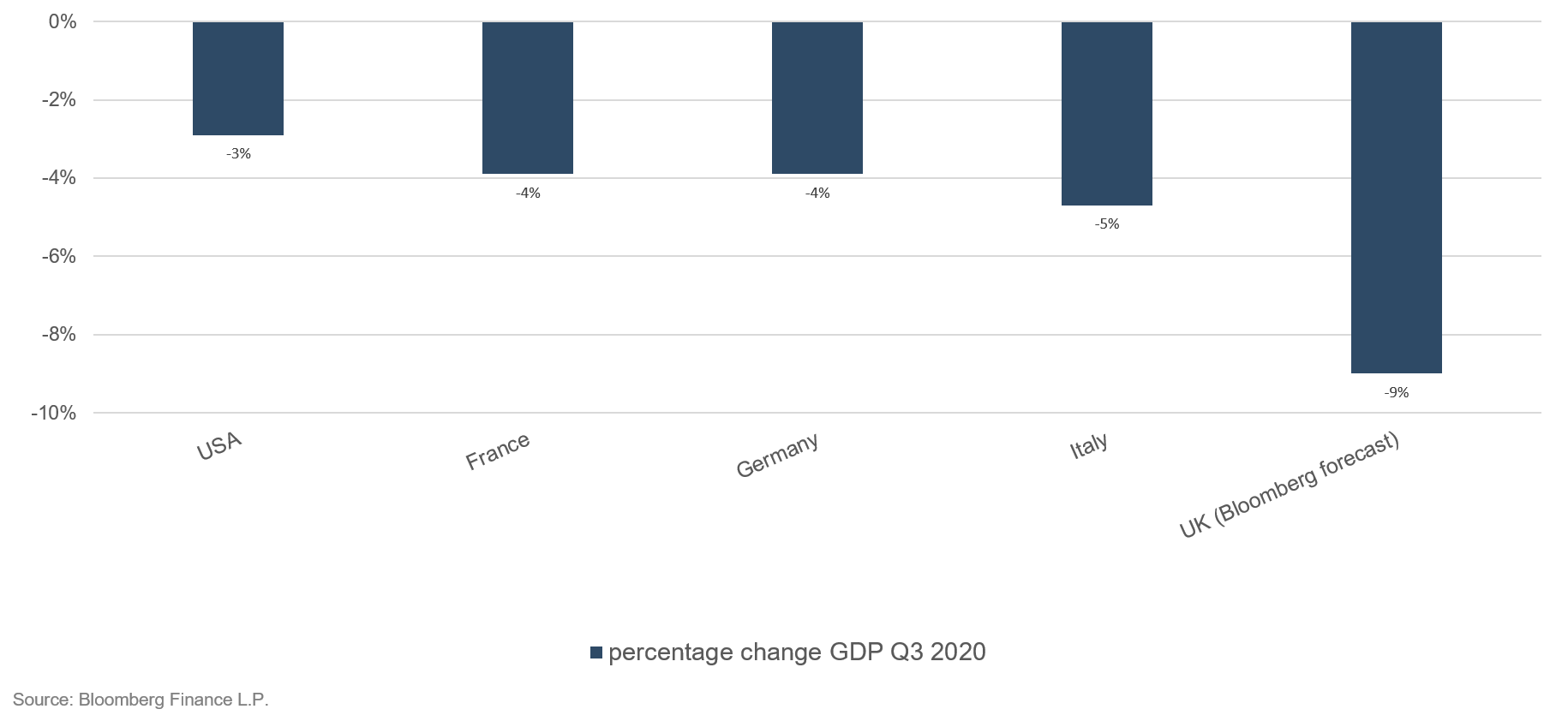

Queste aspettative si spiegano, innanzitutto, con il doppio choc della Brexit e della pandemia, che ha colpito in modo particolarmente duro l'economia britannica. L'aumento della disoccupazione, il calo dei fatturati e la perdita di posti di lavoro, soprattutto nel commercio al dettaglio e nel settore dell'intrattenimento, hanno fatto scendere il prodotto interno lordo britannico in misura non riscontrata in nessun altro paese industrializzato. A ciò si aggiunge il fatto che il Regno Unito dipende dalle relazioni commerciali con l'UE molto più di quanto l'UE non dipenda dal Regno Unito. Mentre circa la metà delle importazioni e delle esportazioni britanniche di merci e servizi riguarda scambi con l'UE, la bilancia commerciale dell'Unione è molto più diversificata. Anche un accordo sulla Brexit il più favorevole possibile a Londra imporrebbe investimenti significativi nella riconversione della produzione e della catena di approvvigionamento, nonché l'adeguamento ai nuovi controlli alle frontiere e ai nuovi requisiti in materia di documentazione. Tutto ciò graverebbe ulteriormente sull'economia britannica e, considerato anche il predominare delle incertezze (un recente sondaggio ha mostrato che circa la metà delle piccole e medie imprese non ha idea di quali saranno le implicazioni della fine della fase di transizione sulla loro attività), eserciterebbe ulteriori pressioni al ribasso sulla sterlina. I titoli di Stato britannici dovrebbero invece continuare ad essere considerati un porto sicuro.

Grafico 2: il PIL britannico continua a rimanere indietro: variazione % del PIL del T3 2020 rispetto al dato del T3 2019

In secondo luogo, quest'anno la Bank of England ha già abbassato due volte il tasso di riferimento portandolo dallo 0,75% allo 0,1% e di recente ha incrementato di altri 150 mld di sterline gli acquisti di titoli di Stato, saliti ormai a quota 875 mld di sterline. La domanda così creata dovrebbe da un lato stabilizzare il mercato obbligazionario e dall'altro mantenere bassi i tassi, agevolando quindi il finanziamento pubblico. Inoltre gli investitori possono essere praticamente certi che, in caso di necessità, potranno rivendere alla Bank of England i titoli di Stato acquistati.

La difficile situazione in cui versa l'economia è stata di recente riconfermata dal Cancelliere dello Scacchiere Rishi Sunak. Negli ultimi tre secoli non si è mai registrato un crollo del PIL di entità pari a quella stimata per il 2020 (11,3%). Sunak non prevede che l'economia possa riprendersi del tutto prima della fine del 2022. A peggiorare la situazione si aggiunge il fatto che a un mese dalla fine della fase di transizione della Brexit non si sia ancora trovato un accordo accettabile sulle future relazioni commerciali tra UE e Regno Unito. La sterlina britannica rimarrà pertanto sotto pressione. La banca centrale farà di tutto per attenuare le ripercussioni negative dell'uscita dall'UE e della pandemia di coronavirus. Sono già stati annunciati ulteriori acquisti di obbligazioni e si discutono altre misure. Tuttavia finora la Bank of England si è rifiutata di adottare tassi di riferimento negativi. La banca centrale dovrà monitorare con attenzione la sostenibilità finanziaria dell'enorme debito pubblico aggiuntivo, anche perché nell'anno fiscale in corso, che termina il 31 marzo 2021, il Cancelliere dello Scacchiere intende contrarre ulteriori debiti nell'ordine di quasi GBP 400 miliardi, una somma che corrisponde all'incirca al 19% del prodotto nazionale lordo (PNL).

La crescita economica inferiore alla media, il massiccio deficit di bilancio, il rapporto tuttora non chiaro con l'UE e una politica monetaria ancora più espansiva sono tutti elementi che lasciano presagire un ulteriore deprezzamento della sterlina britannica rispetto all'euro. Sebbene la Bank of England abbia finora respinto l'idea di introdurre tassi negativi, riteniamo che finirà per infrangere questo tabù e seguire le orme della BCE. Questo metterebbe ulteriore pressione sulla valuta britannica, causandone l'ulteriore deprezzamento.

Non bisogna poi dimenticare lo scenario meno discusso, che dopo il protrarsi per oltre quattro anni delle trattative sulla Brexit e con il rapido avvicinarsi della scadenza fissata non appare più così improbabile: la possibilità che la scadenza del 31 dicembre 2020 sia ancora una volta posticipata e che i negoziati proseguano anche nel nuovo anno. Si scivolerebbe così in un incubo senza fine, probabilmente il peggiore tra tutti gli scenari possibili a causa del perdurare delle incertezze. Abbinato al coronavirus, un tale scenario metterebbe ancora più in difficoltà l'economia britannica già duramente provata. Possiamo solo sperare che tali sviluppi vengano risparmiati all'economia e ai cittadini britannici.

Posizionamento degli Ethna Funds

Ethna-DEFENSIV

Il mese scorso la prospettiva di rapide vaccinazioni contro il coronavirus e di un conseguente contenimento della pandemia hanno impresso forte slancio ai mercati. Ne hanno beneficiato le obbligazioni societarie denominate in dollari statunitensi e in euro, che in media a novembre hanno guadagnato rispettivamente il 2,40% e l'1,05%.

Le turbolenze sui mercati finanziari temute da quasi tutti gli operatori all'indomani delle elezioni statunitensi sono state di breve durata e le relative paure si sono rapidamente rivelate infondate. Ciò ha dimostrato ancora una volta che l'influsso della politica sui listini si esaurisce rapidamente e che gli investitori volgono ben presto lo sguardo oltre il presente e sono in grado di adeguarsi rapidamente alle nuove circostanze. Tra l'altro, l'opinione di consenso è che un governo democratico abbinato a una maggioranza repubblicana al Senato potrebbe non rappresentare uno scenario così temibile (almeno dal punto di vista dei mercati), in quanto potrebbe unire il meglio di due mondi: una politica estera moderata e aumenti fiscali e misure di regolamentazione di entità probabilmente contenuta. D'altro canto, la nomina di Janet Yellen come segretario al Tesoro è espressione di una politica economica progressista. Durante il suo mandato al timone della Federal Reserve, Janet Yellen ha perseguito una politica monetaria ultra accomodante ed è generalmente considerata un'economista di stampo keynesiano, quindi sostenitrice di misure fiscali espansive in tempi economici difficili. La sua nomina sembra pertanto indicare che il prossimo programma di aiuti a sostegno dell'economia statunitense potrebbe rivelarsi maggiore del previsto.

Ulteriori supporti restano di competenza delle banche centrali. Il mese scorso, nel quadro del programma di emergenza miliardario PEPP introdotto nel marzo 2020 dalla Banca centrale europea, sono state acquistate obbligazioni per circa 20 miliardi di euro in una settimana. Si tratta di una cifra leggermente superiore alla media dei mesi scorsi, a cui però non bisogna attribuire eccessiva importanza vista la relativa quiete che caratterizza di solito i mercati obbligazionari durante le festività natalizie. La BCE dispone quindi ancora all'incirca della metà dei 1350 miliardi di euro preventivati nel quadro del programma di emergenza. In condizioni normali, tale importo dovrebbe essere sufficiente a offrire un buon supporto ai mercati obbligazionari ben oltre la metà del prossimo anno, sia nel segmento investment grade che in quello high yield. Naturalmente, però, a lungo termine gli interventi della Banca centrale europea mettono fuori uso tutti i meccanismi di pricing, facendo salire il rischio di fallimenti aziendali una volta terminati i programmi di aiuto. Sull'altra sponda dell'Atlantico, la banca centrale statunitense ha finora mostrato moderazione, acquistando obbligazioni societarie in numero minore, tra cui titoli di AT&T e Walmart e soprattutto fondi obbligazionari indicizzati quotati in borsa. Recentemente, su richiesta del segretario al Tesoro Steven Mnuchin, sono stati addirittura restituiti i fondi ancora inutilizzati dei programmi di emergenza PMCCF e SMCCF, una decisione che potrebbe tuttavia essere revocata dopo l'entrata in carica di Janet Yellen.

A dicembre si svolgeranno le riunioni della Fed e della BCE. Christine Lagarde ha già annunciato che sono previste nuove misure da parte della BCE. Queste includeranno probabilmente un ampliamento del programma di emergenza pandemica e il rafforzamento delle operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer-Term Refinancing Operations, TLTRO) che garantiscono condizioni di finanziamento particolarmente favorevoli per le banche commerciali. Non è da escludere neanche un altro taglio del tasso di riferimento.

Ethna-DEFENSIV (Classe T) ha archiviato un ottimo mese di novembre, con un rialzo dello 0,72%. Il rendimento complessivo su base annua è salito quindi al +2,35%, un risultato estremamente positivo per un prodotto difensivo come Ethna-DEFENSIV che pone l'enfasi sul mantenimento del valore e sulla minimizzazione del rischio. Il portafoglio obbligazionario denominato in euro e in dollari ha fornito ancora una volta un contributo positivo alla performance del fondo, avendo registrato un progresso dell'1,25%. La selezione delle obbligazioni incentrata su aziende solide caratterizzate da una crescita sostenibile ha garantito stabilità e bassi livelli di volatilità. Per contenere al massimo i rischi legati al nuovo aumento dei contagi da COVID-19 e alle incertezze sulla Brexit, continuiamo a detenere modeste posizioni in oro, franchi svizzeri e titoli di Stato giapponesi. In particolare, quest'ultima posizione dovrebbe beneficiare della nuova Regional Comprehensive Economic Partnership (RCEP), un accordo commerciale tra paesi asiatici che crea la più vasta area di libero scambio al mondo. Secondo le stime del rinomato Peterson Institute for International Economics (PIIE), a partire dal 2030 gli Stati membri della RCEP beneficeranno di una crescita annua complessiva del PNL di USD 200 miliardi, di cui il 25% circa attribuibile al Giappone. Nel lungo periodo, gli investimenti nell'area economica giapponese dovrebbero quindi generalmente aumentare, spingendo al rialzo lo yen.

Ethna-AKTIV

Dopo l'apertura molto deludente dell'ultimo trimestre dell'anno osservata a ottobre, a novembre gli investitori hanno mostrato una marcata propensione al rischio. Nel corso del mese diversi catalizzatori positivi hanno innescato un rally di mercato senza precedenti nella storia recente. Lo STOXX Europe 600 e lo statunitense Russell 2000 hanno persino archiviato il loro miglior mese di sempre, segnando rialzi rispettivamente del 13,7% e del 18,3%. Per quanto riguarda l'importanza assunta dai catalizzatori, ognuno può farsi la sua opinione. Sta di fatto che all'indomani dell'elezione del nuovo presidente statunitense (che ha eliminato uno dei fattori di incertezza che incombevano sul mercato) le notizie incoraggianti provenienti da diversi produttori di vaccini hanno alimentato le speranze di un rapido ritorno a una relativa normalità. Non deve quindi sorprendere che questo rally sia stato trainato soprattutto dalle aree finora più penalizzate dalla crisi. Il fatto che questa rotazione dei titoli e il passaggio di timone della sovraperformance dai segmenti value a quelli growth avvengano in un contesto caratterizzato da numeri record di contagi da COVID-19, reintroduzione di misure di lockdown e una possibile ricaduta in recessione in Europa è espressione dell'attuale euforia del mercato e si riflette negli indicatori del sentiment.

Siamo anche noi consapevoli del pericolo di eccessivo ottimismo, ma al di là di fattori stagionali in linea di massima positivi e del continuo sostegno delle banche centrali, siamo convinti che la serie di buone notizie favorirà le azioni nei prossimi due-tre mesi. Dopo aver ridotto in chiave tattica la nostra quota azionaria in vista delle elezioni statunitensi, abbiamo rapidamente chiuso le coperture incassando lievi guadagni e aumentato l'esposizione azionaria al massimo livello consentito. Oltre a puntare su un interessante mix di azioni tecnologiche e di titoli ciclici, per la prima volta dopo diverso tempo abbiamo utilizzato l'indice dei mercati emergenti per costruire il portafoglio azionario. Abbiamo ulteriormente ridotto l'esposizione obbligazionaria, cedendo in particolare titoli europei a breve scadenza che versano rendimenti estremamente esigui. Anche se le aspettative sui tassi temporaneamente alimentate dalle notizie di imminente disponibilità di vaccini si sono rapidamente affievolite, c'è effettivamente da attendersi che la ripresa economica in atto causerà un lieve impennamento della curva dei rendimenti. Tuttavia per ora non riteniamo necessario fare ricorso alla gestione della duration.

L'allocazione nell'oro ha invece richiesto il nostro intervento. Le nostre previsioni di consolidamento dei prezzi al di sopra della linea a 200 giorni (media mobile a 200 giorni) non hanno trovato conferma. Sfruttando la temporanea rottura di tale soglia abbiamo ridotto l'esposizione portandola a una quota neutrale del 4%. Oltre ai fondamentali a nostro avviso già favorevoli, per una nuova sovraponderazione sarà necessaria anche un'inversione di tendenza dei prezzi.

L'esposizione valutaria non ha subito modifiche di rilievo. Manteniamo le posizioni sul franco svizzero e sullo yen giapponese per fini di diversificazione.

Il posizionamento ancora relativamente neutrale a inizio mese è stato rapidamente adeguato al contesto di mercato, il che ha consentito a Ethna-AKTIV di partecipare con successo al rialzo dei listini.

Ethna-DYNAMISCH

Tra le elezioni presidenziali statunitensi e gli sviluppi globali sul fronte della pandemia di COVID-19, novembre è stato un mese ricco di eventi. La crescente certezza che Joe Biden sarebbe diventato il 46° Presidente degli Stati Uniti il 20 gennaio 2021 ha impresso forte slancio ai mercati azionari globali. Oltre alle aspettative di maggiore coerenza politica alla Casa Bianca, anche la (prevista) divisione del Congresso ha contribuito non poco all'euforia delle borse. Con una Camera dei rappresentanti a controllo democratico e una maggioranza repubblicana al Senato, sarà più difficile che nella prossima legislatura predominino interessi unilaterali di partito, ad esempio un inasprimento delle leggi sulle imposte societarie. Un ulteriore impulso è giunto il 9 novembre dai risultati positivi relativi all'efficacia del vaccino prodotto da Pfizer/BioNTech. Sostenute anche dagli esiti degli studi di Moderna e AstraZeneca/Oxford, a novembre tali notizie hanno innescato un rally sostenuto che ha favorito in particolare le azioni più penalizzate dal COVID-19.

All'inizio di novembre abbiamo ampliato tramite opzioni call l'esposizione tattica a uno di questi segmenti particolarmente colpiti dalla crisi sanitaria, quello delle banche europee. Dopo il netto recupero delle quotazioni dai livelli eccessivamente bassi a causa della pandemia osservato a novembre, a fine mese abbiamo gradualmente liquidato questa posizione opportunistica. Durante il recente rally si è rivelata premiante anche la selezione dei titoli incentrata su aziende di qualità sostenibile, che risentono delle attuali restrizioni causate dal COVID-19 ma che nel lungo periodo dovrebbero evidenziare una crescita strutturale. Abbiamo approfittato delle aspettative di rapido miglioramento della crisi sanitaria per effettuare prese di beneficio su aziende direttamente colpite dai lockdown (ad esempio la catena di palestre Planet Fitness) e ampliare le posizioni in titoli ciclici (tra cui BASF). Abbiamo inoltre colto l'occasione offerta dalla fase di consolidamento del gruppo di computer e videogiochi Activision Blizzard, durata più mesi, per aprire una posizione nel titolo. Sebbene la pandemia abbia indubbiamente impresso slancio ad Activision Blizzard, confidiamo anche nel successo a lungo termine della società grazie a un nuovo ciclo di console e a una serie di miglioramenti dei giochi.

Sostenuto dai vari eventi favorevoli ai mercati descritti sopra, il sentiment attuale è diventato (quasi) troppo positivo. Considerate le notizie negative e le perduranti preoccupazioni legate al COVID-19 (soprattutto nei mesi invernali), i mercati azionari potrebbero in futuro registrare temporanee correzioni. Nei giorni e nelle settimane a venire monitoreremo con attenzione questa tendenza, ricorrendo eventualmente all'impiego di strumenti tattici di copertura. Restiamo tuttavia convinti degli argomenti a favore degli investimenti azionari nel medio e lungo periodo. L'introduzione di vaccini efficaci permetterà di sconfiggere la pandemia, le misure monetarie e fiscali daranno slancio alla ripresa economica, durante la prossima stagione dei risultati aziendali le società beneficeranno della domanda inespressa e di effetti di base positivi, e inoltre, in un contesto di tassi bassi, le azioni che presentano un adeguato profilo di rischio/rendimento rimarranno lo strumento privilegiato.

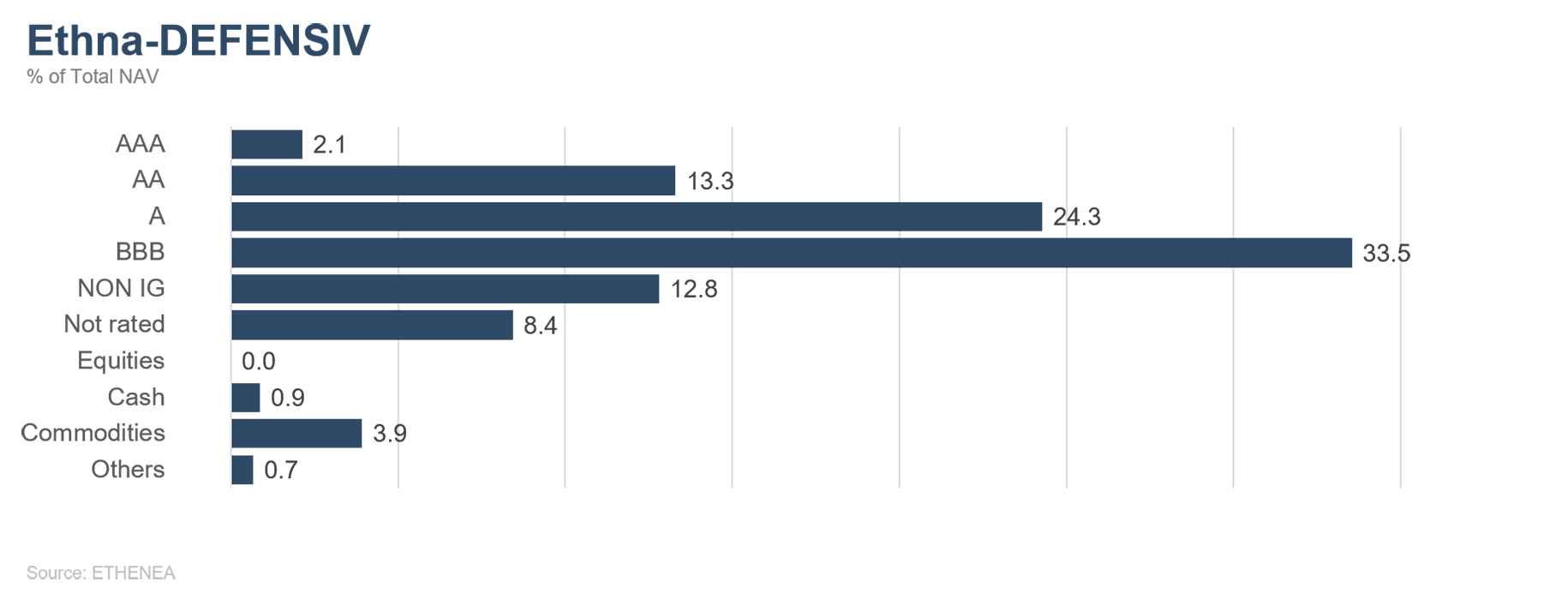

Grafico 3: struttura del portafoglio* di Ethna-DEFENSIV

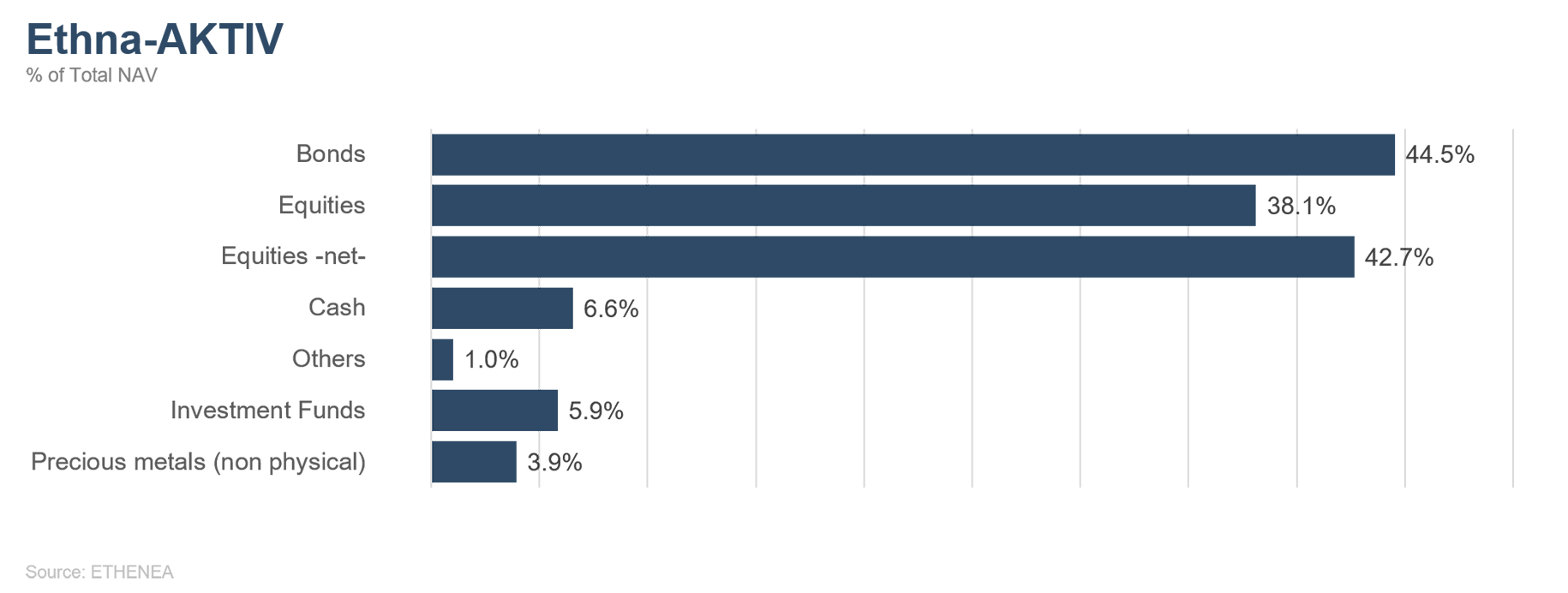

Grafico 4: struttura del portafoglio* di Ethna-AKTIV

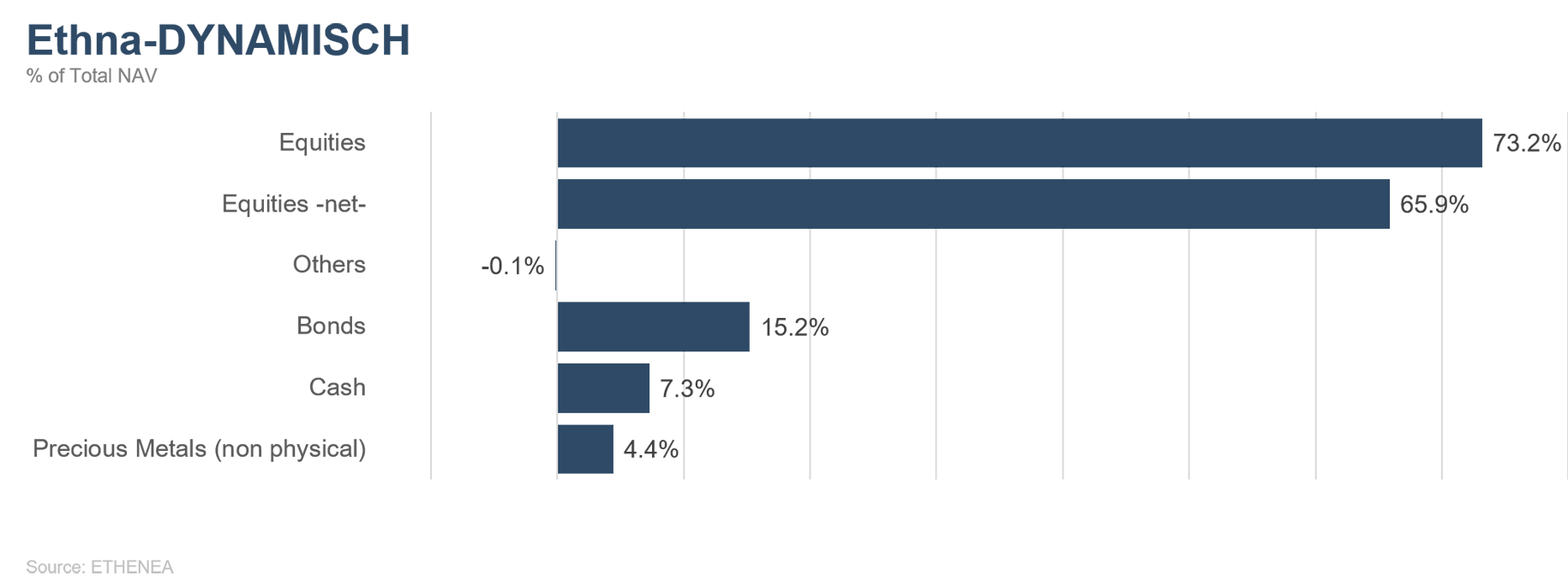

Grafico 5: struttura del portafoglio* di Ethna-DYNAMISCH

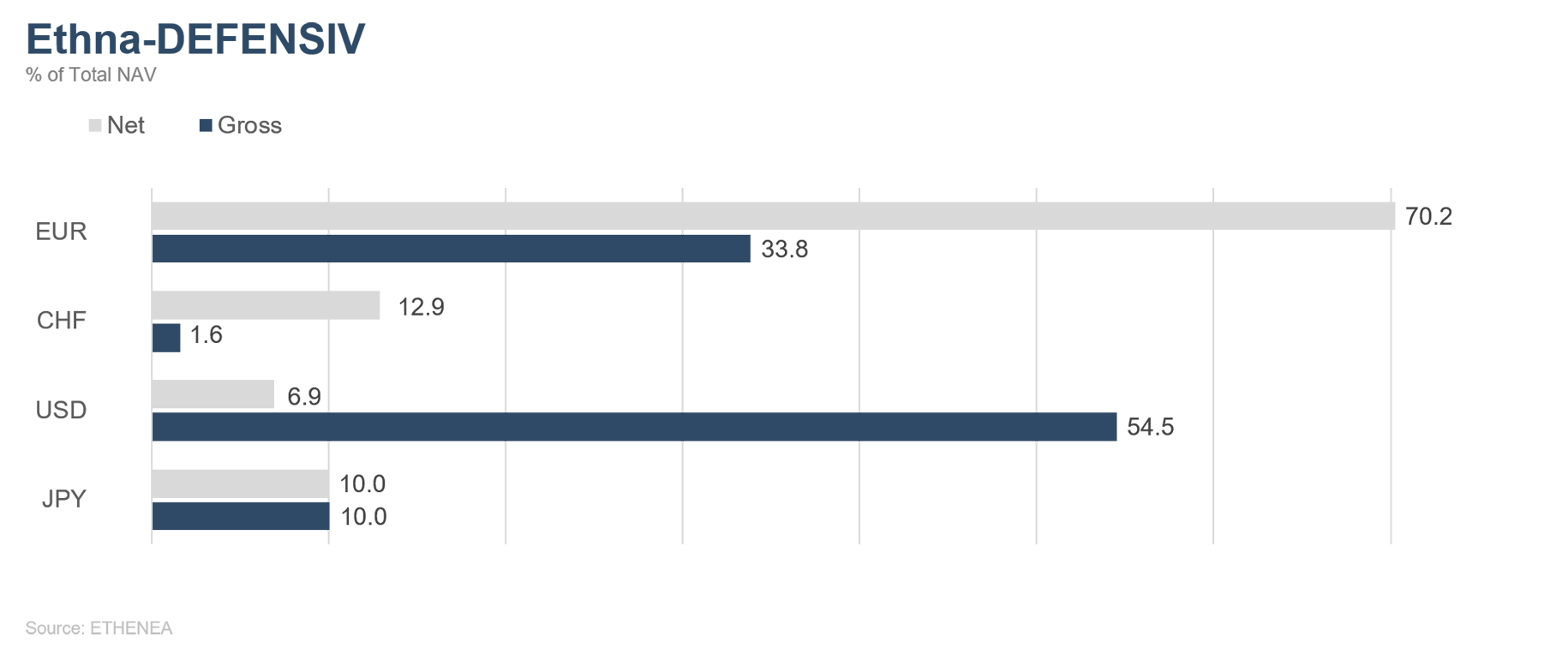

Grafico 6: composizione del portafoglio di Ethna-DEFENSIV per valuta

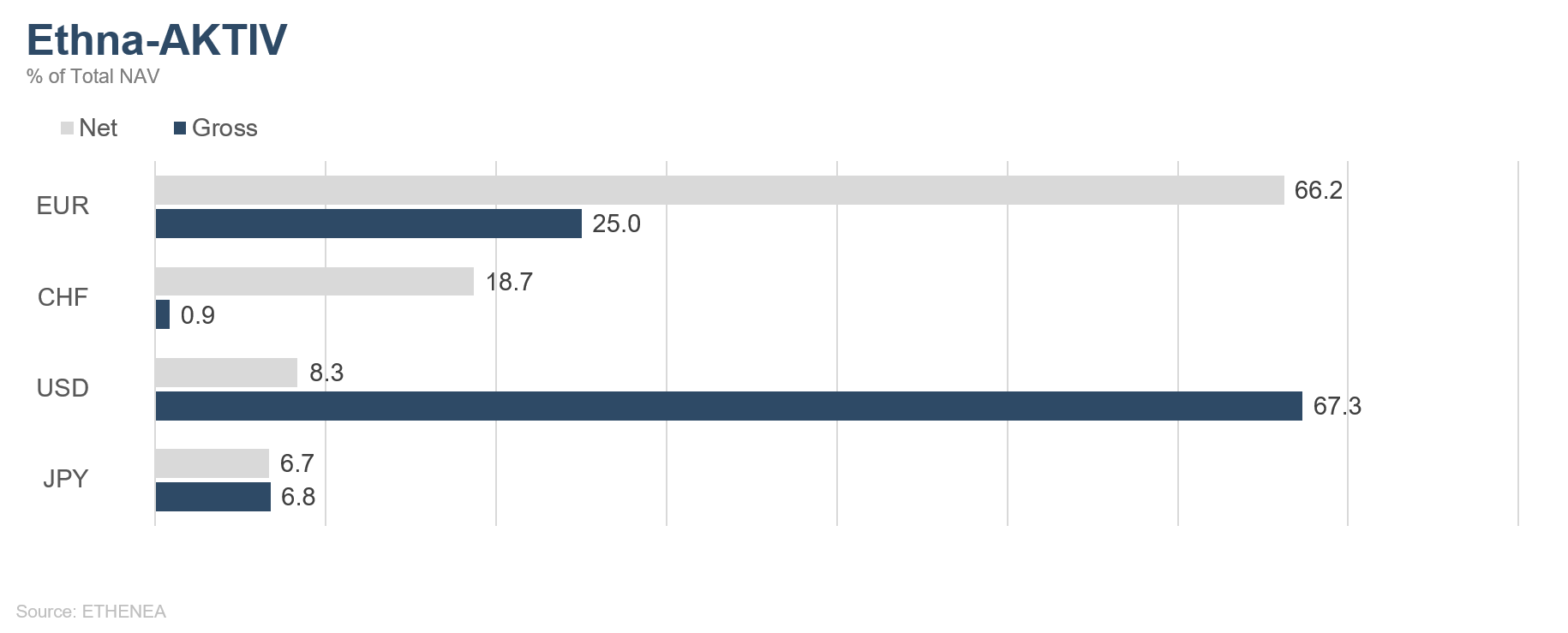

Grafico 7: composizione del portafoglio di Ethna-AKTIV per valuta

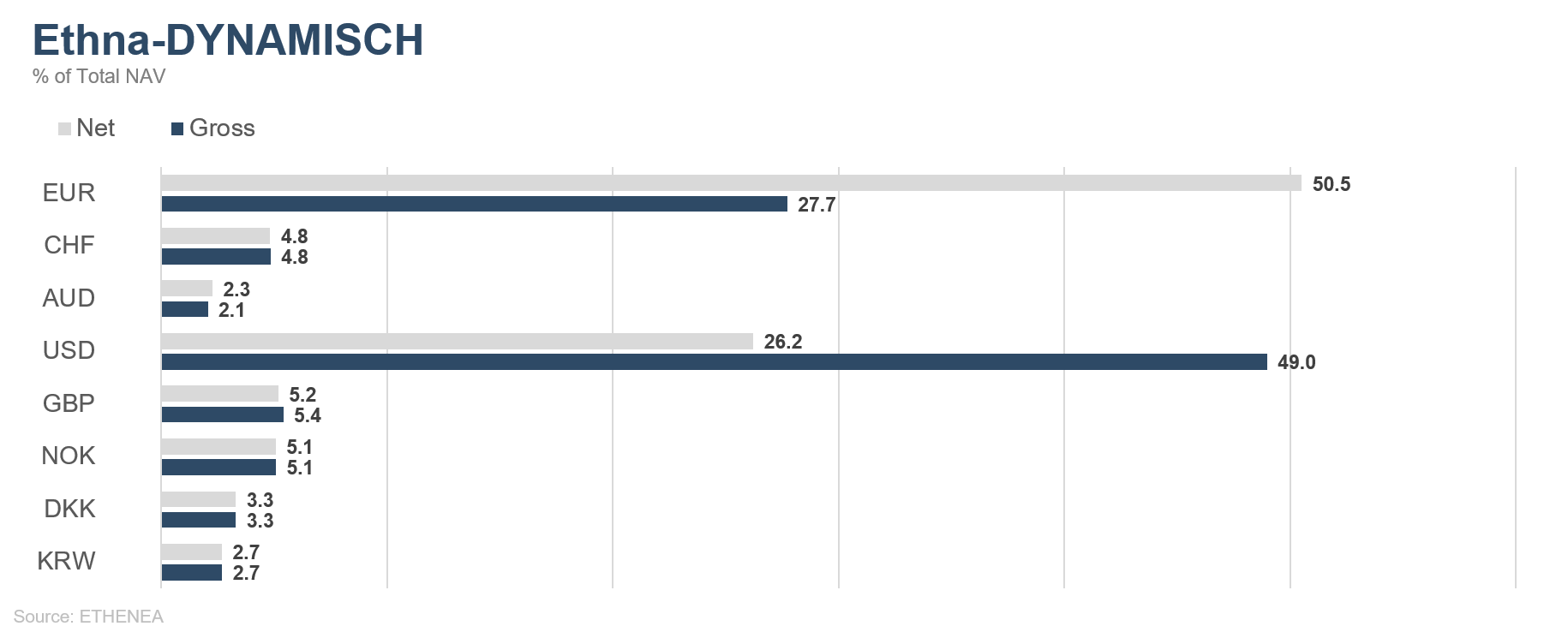

Grafico 8: composizione del portafoglio di Ethna-DYNAMISCH per valuta

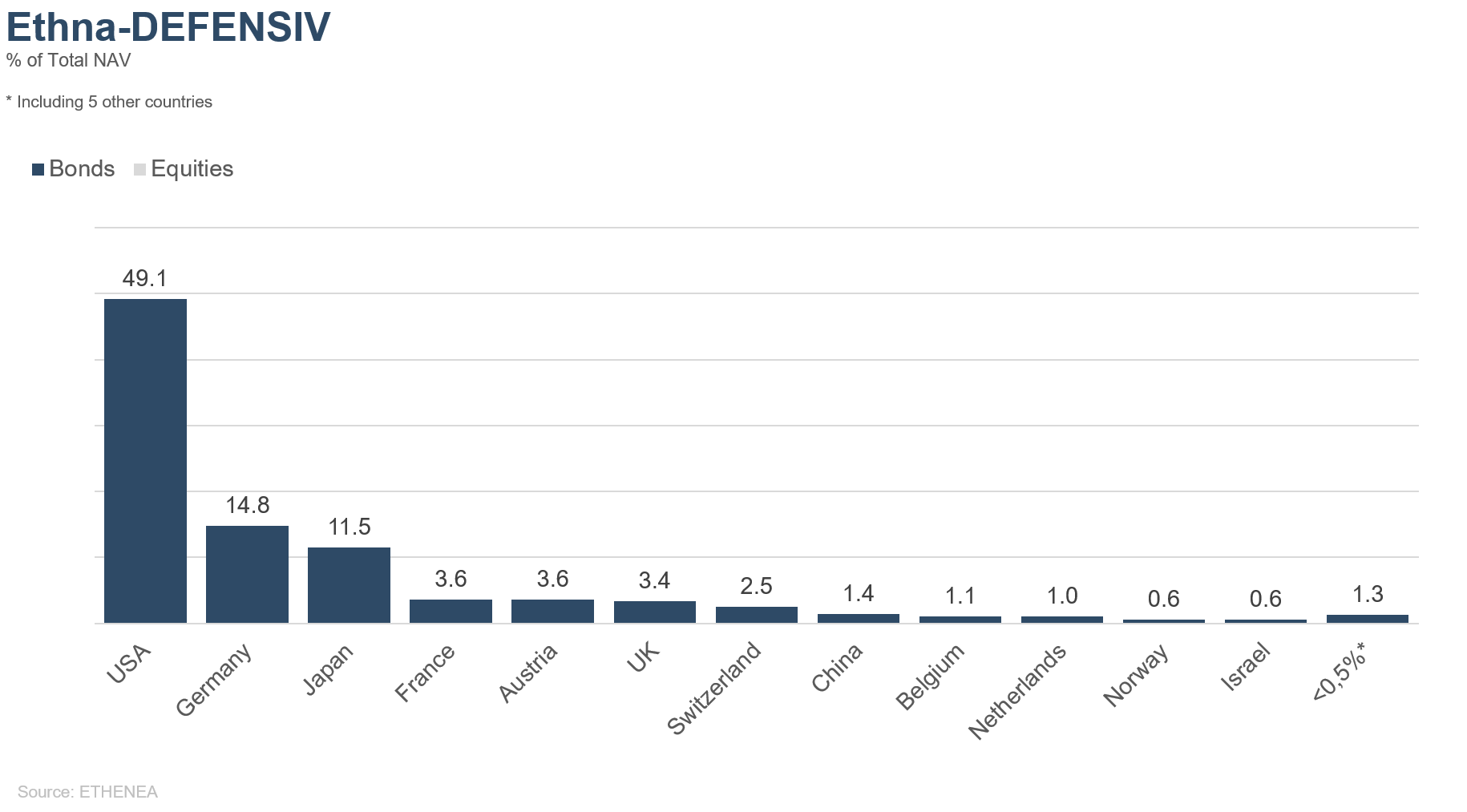

Grafico 9: composizione del portafoglio di Ethna-DEFENSIV per regione

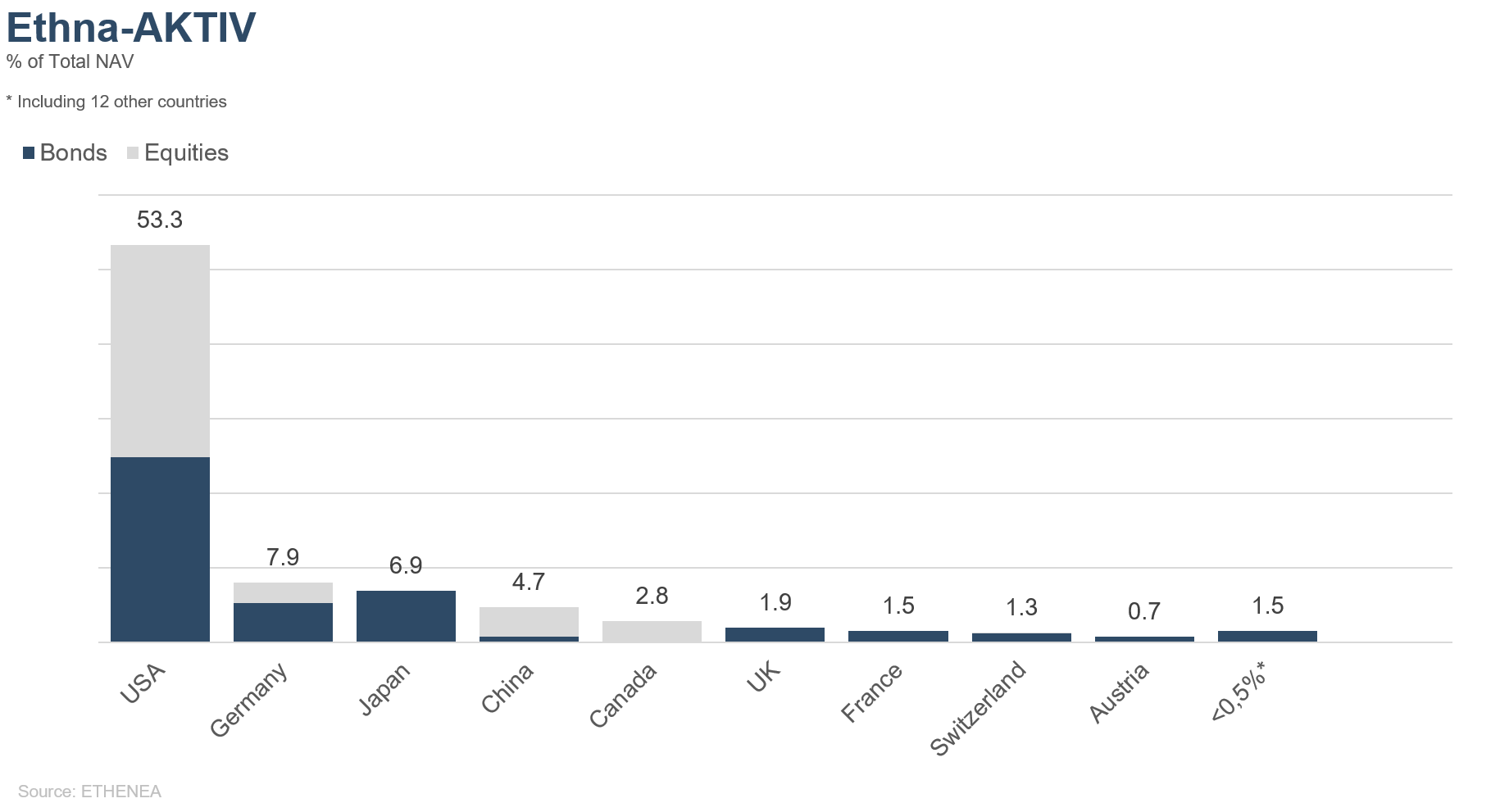

Grafico 10: composizione del portafoglio di Ethna-AKTIV per regione

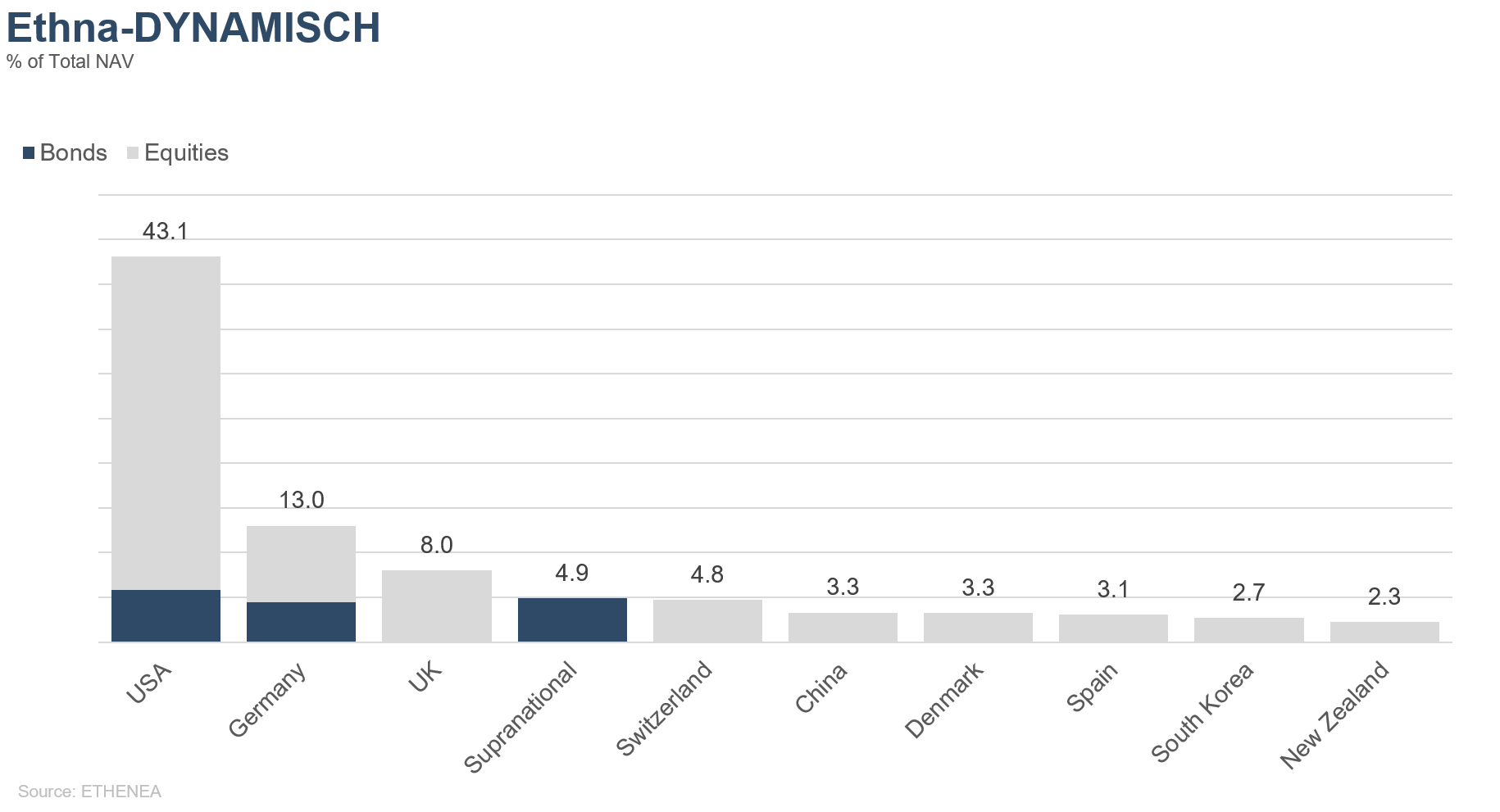

Grafico 11: composizione del portafoglio di Ethna-DYNAMISCH per regione

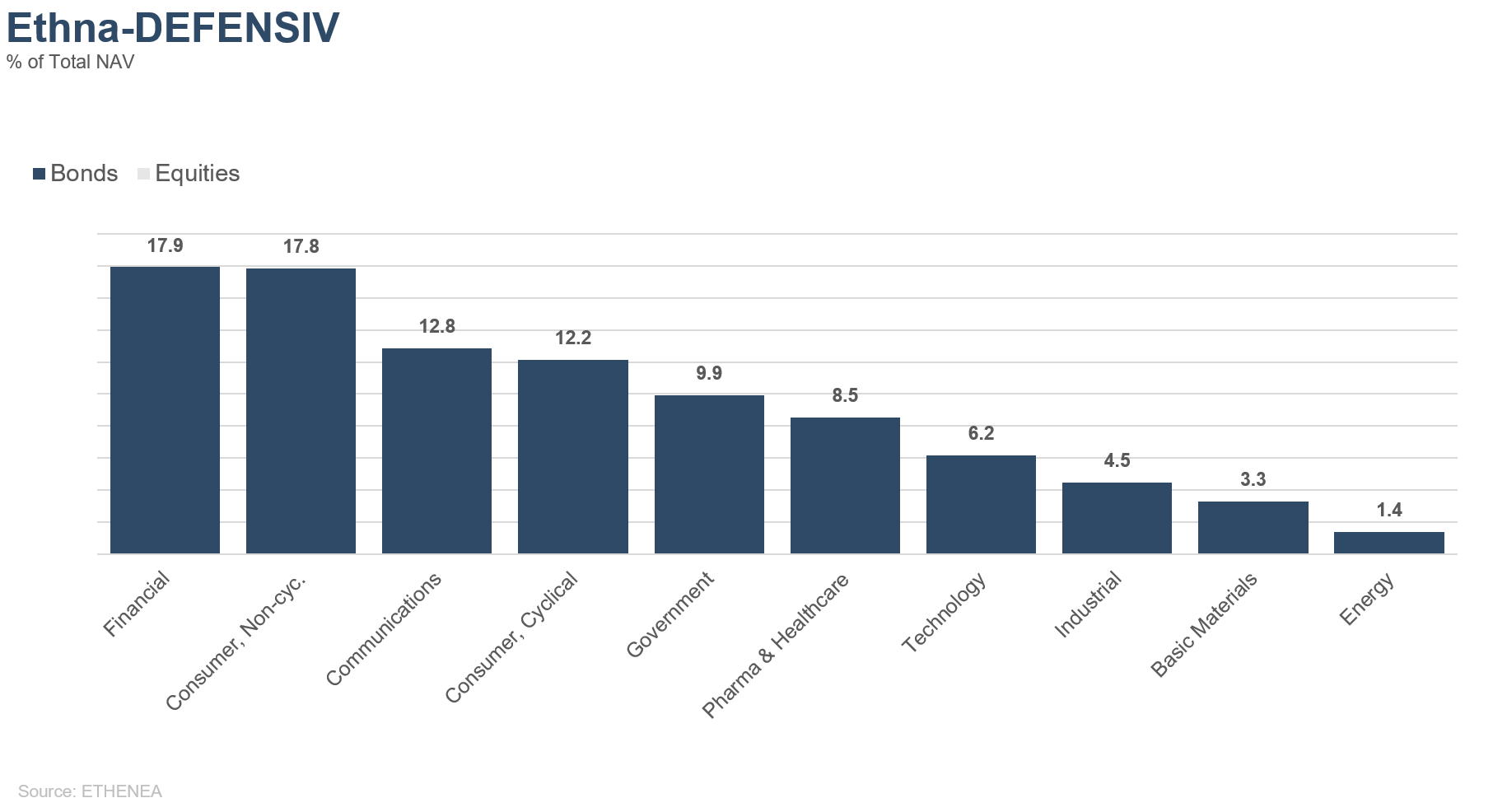

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

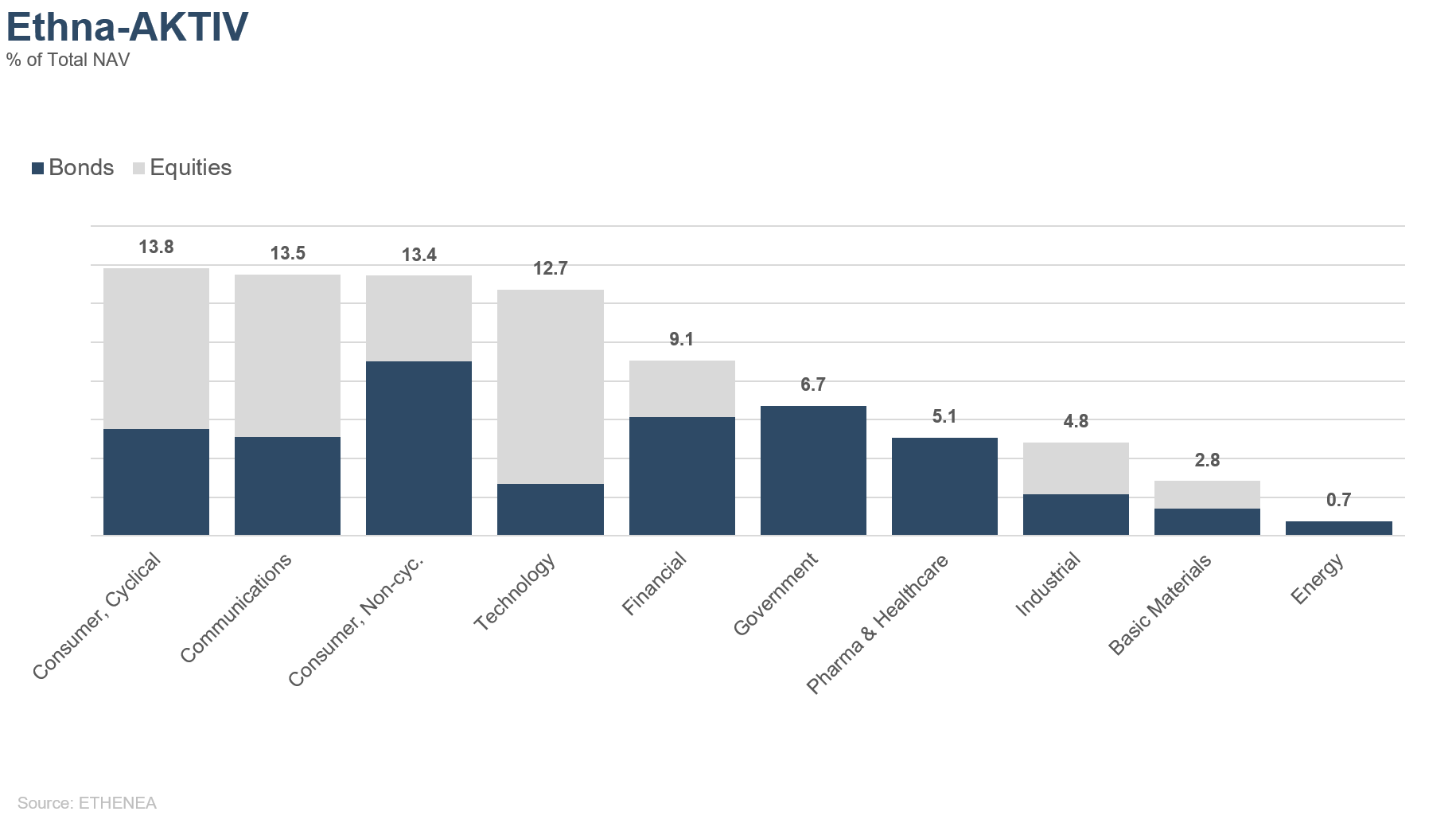

Grafico 13: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

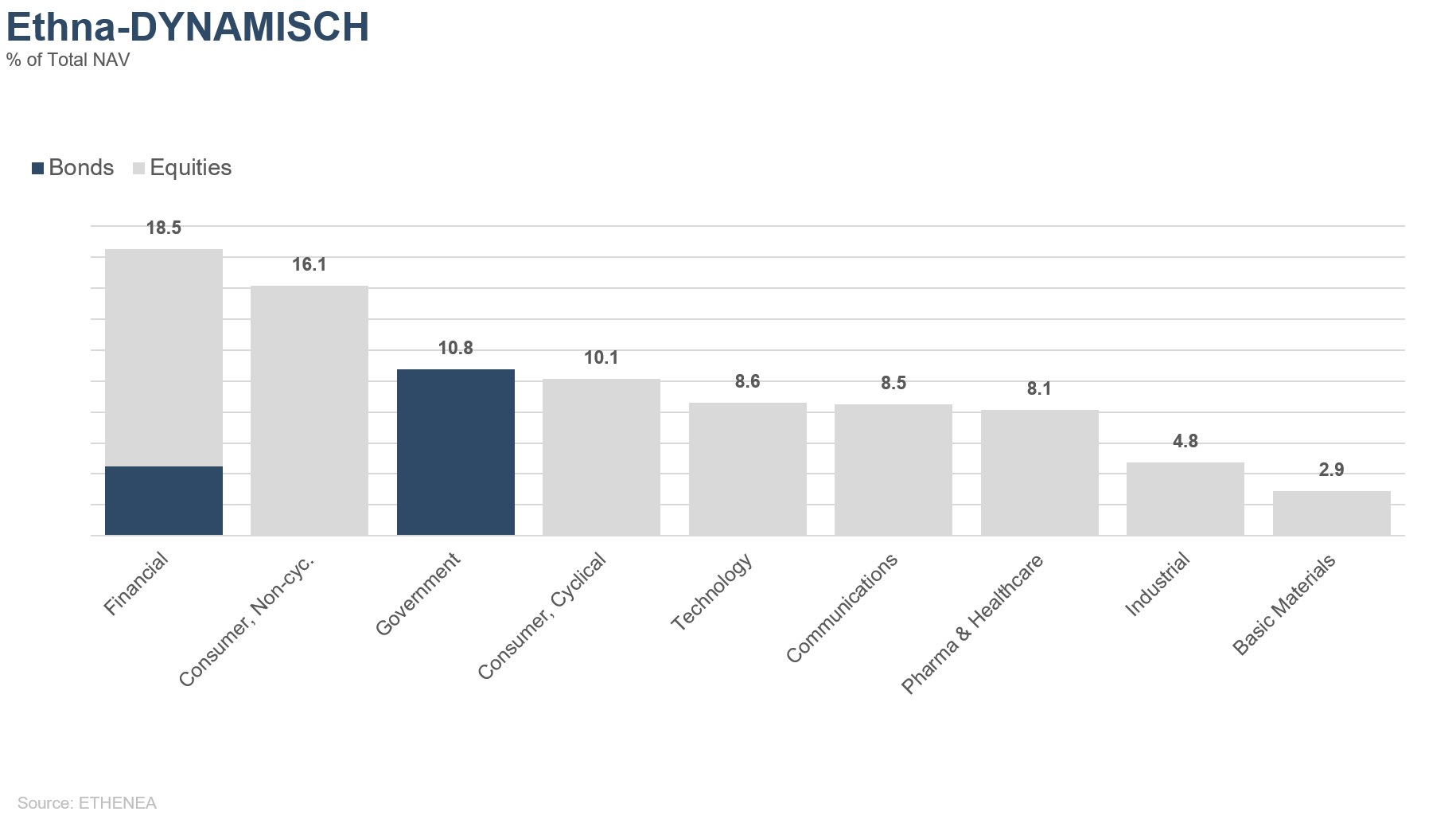

Grafico 14: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 01/12/2020