Inflazione e tassi d'interesse a lungo termine - guardando avanti

Punti chiave in sintesi

- L'andamento dell'inflazione a lungo termine nel 2023 e nel 2024 e la conseguente evoluzione dei tassi d'interesse delle banche centrali determineranno il futuro sviluppo dei tassi a lunga scadenza.

- In Europa e negli Stati Uniti, è probabile che i tassi d'inflazione aumentino ancora nel trimestre in corso, ma dovrebbero ridiscendere verso fine anno e soprattutto all'inizio del 2023.

- Sia la Fed che la BCE innalzeranno i loro tassi d'interesse.

- Un aumento almeno temporaneo del rendimento dei Bund decennali all'1,25% e di quello dei Treasury USA di pari scadenza al 3,25% nel secondo trimestre del 2022 appare probabile.

- Non escludiamo nemmeno un ulteriore rialzo dei tassi di riferimento e dei tassi a lungo termine.

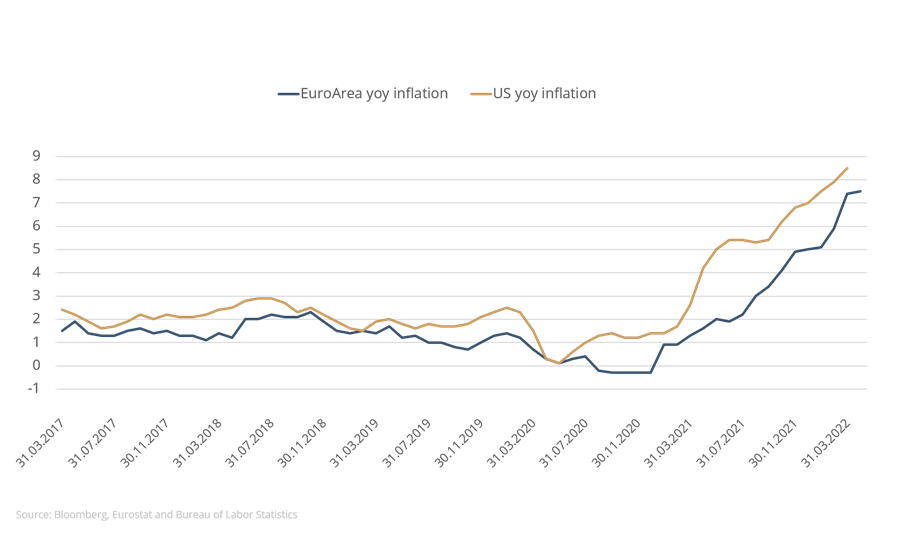

L'inflazione è salita all'8,3% negli Stati Uniti, mentre nell'eurozona ha raggiunto il 7,5% ad aprile. È chiaro che per il momento l'inflazione è destinata a rimanere elevata; tuttavia, resta da vedere fino a che punto salirà nei prossimi mesi. Questi sviluppi hanno messo in allarme la BCE e la Fed. Cosa faranno le banche centrali per combattere l'inflazione e fino a che punto potrebbero aumentare i tassi di interesse a lungo termine?

Grafico 1: inflazione annuale eurozona vs. Stati Uniti

Quello che già sappiamo

La Fed ha già concluso il suo programma di acquisto di obbligazioni e a marzo e maggio 2022 ha alzato i tassi d'interesse di riferimento nel tentativo di smorzare l'inflazione. Seguiranno senza dubbio altri rialzi dei tassi. Inoltre, la Fed ridimensionerà il suo bilancio vendendo titoli di Stato e obbligazioni garantite da ipoteca oppure astenendosi dal reinvestire i titoli in scadenza. Eppure, finora gli interventi e gli annunci della banca centrale da soli non sono quasi mai riusciti a far rallentare la dinamica dell'inflazione. A gennaio 2022 l'inflazione era ancora al 7,5%, a febbraio è salita al 7,9% e a aprile ha raggiunto l'8,3%, un livello che non si vedeva dai primi anni '80. Simile la situazione nell'area euro, dove l'inflazione è passata dal 5,1% a gennaio 2022 al 7,5% ad aprile 2022. La BCE ha rallentato il ritmo dei suoi acquisti netti di obbligazioni senza terminarli completamente, ma ha lasciato invariati i suoi tassi d'interesse di riferimento.

"I rendimenti decennali non sono più in territorio negativo."

I rendimenti delle obbligazioni a lungo termine sono aumentati in misura significativa, così come le condizioni per i nuovi prestiti. Per un prestito immobiliare con collaterale di prim'ordine e tassi d'interesse fissi a 10 anni, si paga già ben oltre il 2% in Germania. Negli Stati Uniti, i tassi sui mutui trentennali sono al 5,25%, il livello più alto dal 2010.

Quello che possiamo aspettarci

In questo contesto, anticipare il comportamento delle banche centrali è relativamente semplice. Sia la Fed che la BCE innalzeranno i loro tassi d'interesse. La prima aumenterà in misura significativa il tasso sui federal fund entro fine anno. Pare probabile un nuovo intervallo obiettivo compreso tra il 2,5% e il 2,75%, se non leggermente superiore. La BCE, dal canto suo, dovrebbe riportare il tasso sui depositi in territorio positivo entro fine anno. Non è escluso nemmeno un aumento del tasso repo nel 2022. Fare pronostici sul futuro andamento dell'inflazione appare invece più complesso. Se negli Stati Uniti le singole componenti incluse nel calcolo dell'inflazione sono già in calo o salgono solo lentamente, i costi degli affitti e per la costruzione di case hanno appena iniziato a crescere. Gli effetti secondari dovuti all'aumento dei salari, dei prezzi energetici e dei costi di trasporto continueranno a far salire i prezzi di beni e servizi. Il ritmo però è pressoché imprevedibile. In Europa, la fiammata dei prezzi dell'energia è decisiva per l'andamento dell'inflazione. Fare previsioni sull'evoluzione futura è difficile visti i possibili boicottaggi e una produzione energetica dipendente dai venti e dai livelli d'acqua. D'altra parte, ci saranno interventi governativi di dimensioni non ancora quantificabili, che ridurranno l'inflazione ma faranno salire i livelli di debito pubblico. Non ci sentiamo tuttavia di escludere un nuovo lieve rialzo dell'inflazione nel secondo trimestre sia negli Stati Uniti che in Europa, ma non oltre il 10%. A fine anno la dinamica inflazionistica dovrebbe rallentare. Per dicembre 2022 ci aspettiamo comunque tassi d'inflazione superiori al 5%, forse addirittura del 6%.

Quello che non possiamo (ancora) sapere

L'andamento dell'inflazione a lungo termine nel 2023 e nel 2024 e la conseguente evoluzione dei tassi d'interesse delle banche centrali saranno tuttavia ancora più decisivi per il futuro sviluppo dei tassi a lunga scadenza. Si tratta di un'area che offre terreno fertile alle speculazioni, visto che le certezze sono ben poche. Anche il ridimensionamento del bilancio della banca centrale statunitense e l'interruzione degli acquisti da parte della BCE potrebbero creare distorsioni. Nessuno sa chi si sostituirà alle banche centrali in qualità di acquirenti. Un aumento almeno temporaneo del rendimento dei Bund decennali all'1,25% e di quello dei Treasury USA di pari scadenza al 3,25% nel secondo trimestre appare probabile. Dopodiché, però, il mercato dovrebbe conoscere una tregua. I rendimenti sono già saliti enormemente e le incertezze su ciò che ci riserverà il 2023 sono estremamente numerose. In ogni caso, visti gli esorbitanti tassi d'inflazione, escludiamo un'ulteriore ripresa economica sia negli Stati Uniti che nell'area euro. Ravvisiamo due possibili scenari: o l'economia si indebolirà per prima, facendo rallentare l'inflazione e rendendo meno necessario un intervento della banca centrale, oppure livelli di inflazione persistentemente elevati smorzeranno il sentiment dei consumatori, causando una grave recessione economica. In ogni caso, la crescita nel primo trimestre del 2022 ha già evidenziato un netto indebolimento; il prodotto nazionale lordo negli Stati Uniti è addirittura sceso leggermente rispetto al trimestre precedente.

Grafico 2: rendimenti dei titoli di Stato decennali

Anche se in Europa e negli Stati Uniti i tassi d'inflazione dovrebbero salire ancora un po' nel trimestre in corso, verso la fine dell'anno e soprattutto all'inizio del 2023 dovrebbero tornare a scendere. Non è comunque ancora chiaro se, sulla scia delle previste misure restrittive delle banche centrali, torneranno verso l'intervallo desiderato del 2%. Se dovesse crescere l'aspettativa che i tassi d'inflazione nel 2023 e 2024 tenderanno ad assestarsi tra il 3% e il 4%, allora le banche centrali saranno costrette ad aggiustare nuovamente le loro politiche. Il risultato sarebbe un ulteriore rialzo dei tassi delle banche centrali e dei tassi d'interesse a lungo termine.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2025). Tutti i diritti riservati. 03/05/2022