Le maree e l'andamento dei mercati obbligazionari

La liquidità delle obbligazioni societarie sui mercati dei capitali segue un andamento analogo al flusso delle maree. Tuttavia vi è una significativa differenza tra i mercati obbligazionari e le maree: nel caso di queste ultime, disponiamo di calendari che indicano con precisione il livello delle acque per qualsiasi luogo del mondo e in qualsiasi momento. E anche se non si ha a portata di mano un calendario delle maree, per calcolarne il livello sono sufficienti alcune conoscenze di base e una calcolatrice tascabile perché i nessi causali sono ben noti.

Nel caso della liquidità delle obbligazioni societarie purtroppo non è così.

Possiamo solo intuire le cause di temporanee carenze di liquidità sui mercati e tentare di dedurre i nessi causali. Dall'ultima volta in cui ci siamo occupati di questo argomento, a fine 2013, la situazione è ulteriormente peggiorata. Possiamo solo supporre perché.

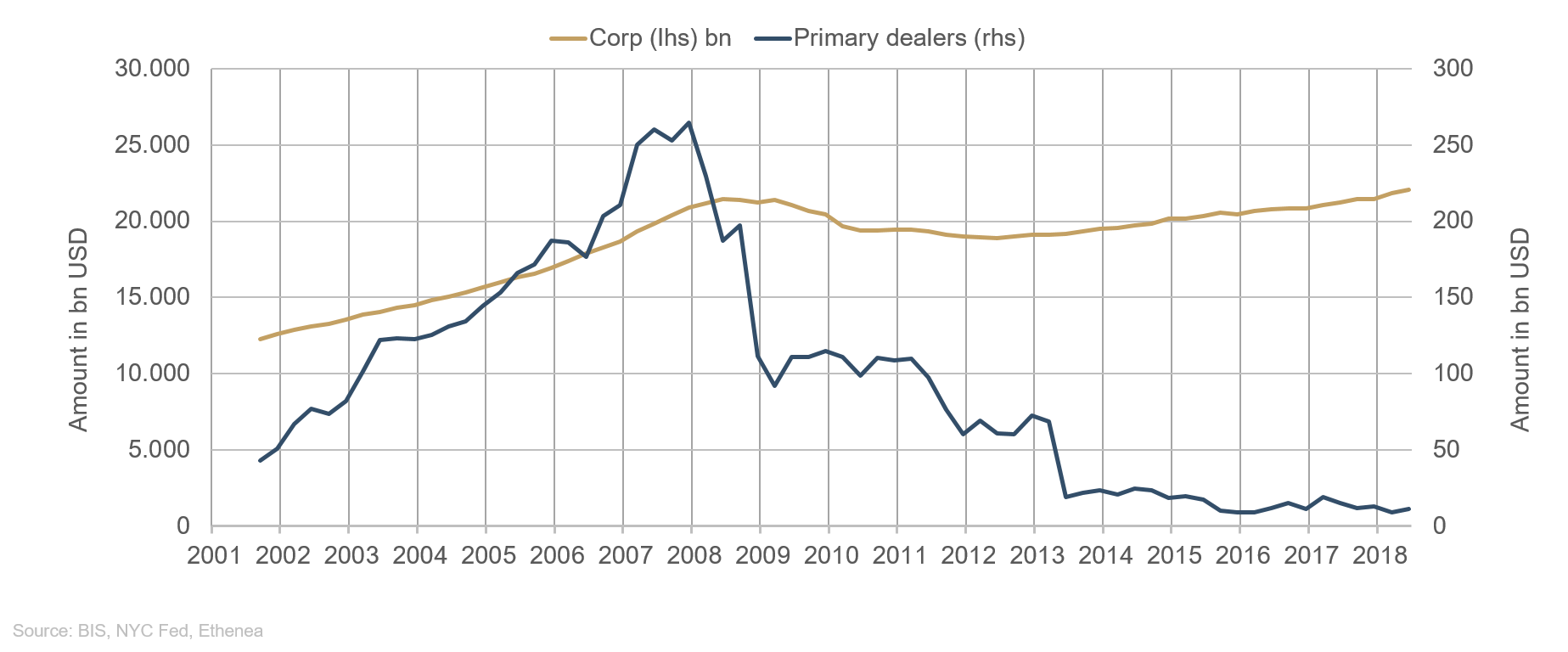

Desideriamo tuttavia cominciare esponendo nuovamente la nostra tesi sui motivi della (temporanea) illiquidità delle obbligazioni societarie in generale e di determinati tipi di obbligazioni in particolare, ad esempio delle obbligazioni subordinate e dei titoli high yield. Gli unici dati davvero affidabili su cui basare la nostra tesi sono reperibili nella banca dati della Fed di New York. I market maker designati per i titoli di Stato statunitensi, i cosiddetti primary dealer, comunicano ogni giovedì alla banca centrale le posizioni contenute nei loro portafogli di negoziazione. Le registrazioni mostrano che il volume delle posizioni dei primary dealer in obbligazioni societarie denominate in USD (grafico 1, linea azzurra) è drasticamente diminuito dall'inizio della crisi dei mercati finanziari, passando da USD 264 miliardi (all'inizio del 2007) a soli USD 11 miliardi, ovvero a un mero 4% circa. Nello stesso periodo, il volume complessivo del mercato delle obbligazioni societarie denominate in USD è salito di USD 1 miliardo rispetto a USD 21.000 miliardi (grafico 1, linea dorata). Fino all'inizio del 2008 sia il volume dei portafogli di negoziazione che i rispettivi volumi sono costantemente aumentati.

Grafico 1: andamento dei volumi dei portafogli di negoziazione dei primary dealer e volume del mercato delle obbligazioni societarie in USD.

Che cosa è successo? Da un lato, le banche hanno reagito al forte aumento dei costi di rifinanziamento sul mercato, che ha, in ultima istanza, causato il crollo di Lehman Brothers a settembre 2008. Sebbene a quel tempo non fossero soggetti a requisiti patrimoniali a copertura dei loro portafogli di negoziazione, gli istituti bancari sono divenuti sempre più cauti. È solo dall'introduzione della normativa di Basilea 3 nel 2014 che le banche sono tenute per legge ad assegnare quote di capitale proprio ai portafogli di negoziazione, la cui attrattiva è quindi nettamente diminuita.

Le autorità preposte alla vigilanza hanno reagito rendendo a loro avviso più sicuro il mercato dei capitali. Per quanto riguarda il settore bancario, si è probabilmente trattato di un provvedimento giusto. Un patrimonio di vigilanza più consistente consente di prevenire la creazione di istituti bancari che operano in maniera analoga agli hedge fund, come quelli esistenti prima della crisi del mercato finanziario. Tuttavia, con Basilea 3 le autorità potrebbero "aver gettato via il bambino con l'acqua sporca". La funzione di ammortizzatore svolta dalle banche è andata in gran parte perduta. Mentre prima della crisi del mercato finanziario durante periodi di debolezza congiunturale e di ampliamento degli spread creditizi le banche hanno gradualmente ampliato i propri portafogli e superato tale fase difficile avvalendosi della gestione del rischio, oggigiorno tali istituti fungono per lo più da intermediari, trasferendo semplicemente le posizioni ad altri operatori. Quindi, quando tutti gli istituti di raccolta del risparmio desiderano liberarsi dei rischi di credito in previsione di una fase di debolezza, non è praticamente più possibile vendere tali posizioni giacché mancano gli acquirenti. Le pressioni di vendita causano un aumento dei rendimenti a fronte di volumi di scambi trascurabili e i prezzi scendono.

Nel caso dei fondi, solo negli ultimi anni si sono chiaramente delineati comportamenti gregari. Rendimenti estremamente bassi e di conseguenza anche remunerazioni correnti di scarsa entità, dovuti in parte al programma di acquisto di attivi della BCE, spingono i gestori di fondi a incrementare le operazioni di negoziazione, al fine di evitare di esporsi a movimenti negativi del mercato tentando al contempo di archiviare risultati anche ridotti ma positivi. La massa degli investitori si dirige quasi sempre nella stessa direzione, rafforzando le tendenze e ampliandone la portata.

Il grande successo dei fondi passivi, anche di quelli specializzati in obbligazioni societarie, costituisce un ulteriore fattore rafforzante. I gestori di fondi passivi esercitano un controllo limitato su inflows e outflows e rafforzano quindi qualsiasi trend.

Abbiamo dunque a che fare con un mercato molto fragile, in cui un semplice raffreddore può rapidamente degenerare in una vera e propria polmonite, anche se poi detta polmonite può sparire con la stessa velocità con cui si è manifestata. Il grafico 2 mostra l'andamento degli spread delle tre categorie di rating AA, A e BBB. A novembre e dicembre 2018, il mercato delle obbligazioni societarie si era già preso un forte raffreddore. La liquidità si era quasi del tutto prosciugata, soprattutto per chi desiderava vendere. Gli spread si erano nettamente ampliati e sono tornati a restringersi in misura significativa a gennaio 2019. Malgrado gli elevati volumi di emissione delle imprese, la domanda di nuove obbligazioni supera di gran lunga l'offerta, determinando un netto assottigliamento degli spread già durante la fase di emissione. Attualmente gli acquirenti si comportano come se gli ultimi due mesi del 2018 non fossero mai avvenuti, facendo mostra di una memoria incredibilmente corta.

Grafico 2: evoluzione degli spread nelle categorie di rating AA, A e BBB negli ultimi 10 anni.

Un altro sviluppo particolare osservato presso molte banche mette in luce un ulteriore dilemma. I costi del capitale addebitati a molti intermediari aumentano in maniera progressiva. Ciò significa che quanto più a lungo un titolo rimane nel portafoglio dell'intermediario, tanto maggiori sono i relativi costi (fittizi). Questa circostanza causa un'ulteriore distorsione del mercato che avvantaggia i cosiddetti frequent issuers, ossia quegli emittenti che si finanziano spesso sul mercato dei capitali. La liquidità di emittenti meno attivi sul mercato primario o con rating peggiori, o che emettono titoli subordinati, è fortemente limitata.

Quali sono le implicazioni per la gestione del portafoglio?

Idealmente, bisognerebbe essere in grado di cogliere subito le prime avvisaglie di cambiamento, modificando l'impostazione del fondo in vista di tempi più difficili prima degli altri, puntando su rating migliori, scadenze più brevi e società più conosciute. Se si interviene prematuramente, la performance ne risente, penalizzando sia il gestore del portafoglio che il cliente; ma anche un intervento troppo tardivo produce risultati insoddisfacenti per entrambi. Chi opera in questa categoria di attivi deve quindi trovare il giusto equilibrio tra opportunità e rischio: una convinzione che è da lungo tempo parte integrante della filosofia di ETHENEA.

Desideriamo infine occuparci ancora di due aspetti.

Innanzitutto, sembra che l'economia stia sviluppando un "soft spot" particolarmente pronunciato, come abbiamo già indicato nel nostro Commento sui Mercati di gennaio. Nel quarto trimestre 2018 l'economia tedesca è riuscita appena a raggiungere lo 0%, riuscendo così a malapena, a differenza dell'Italia, a evitare una recessione tecnica. In tutta Europa la produzione industriale va fortemente indebolendosi. Di recente, anche i consumi negli Stati Uniti hanno registrato un calo.

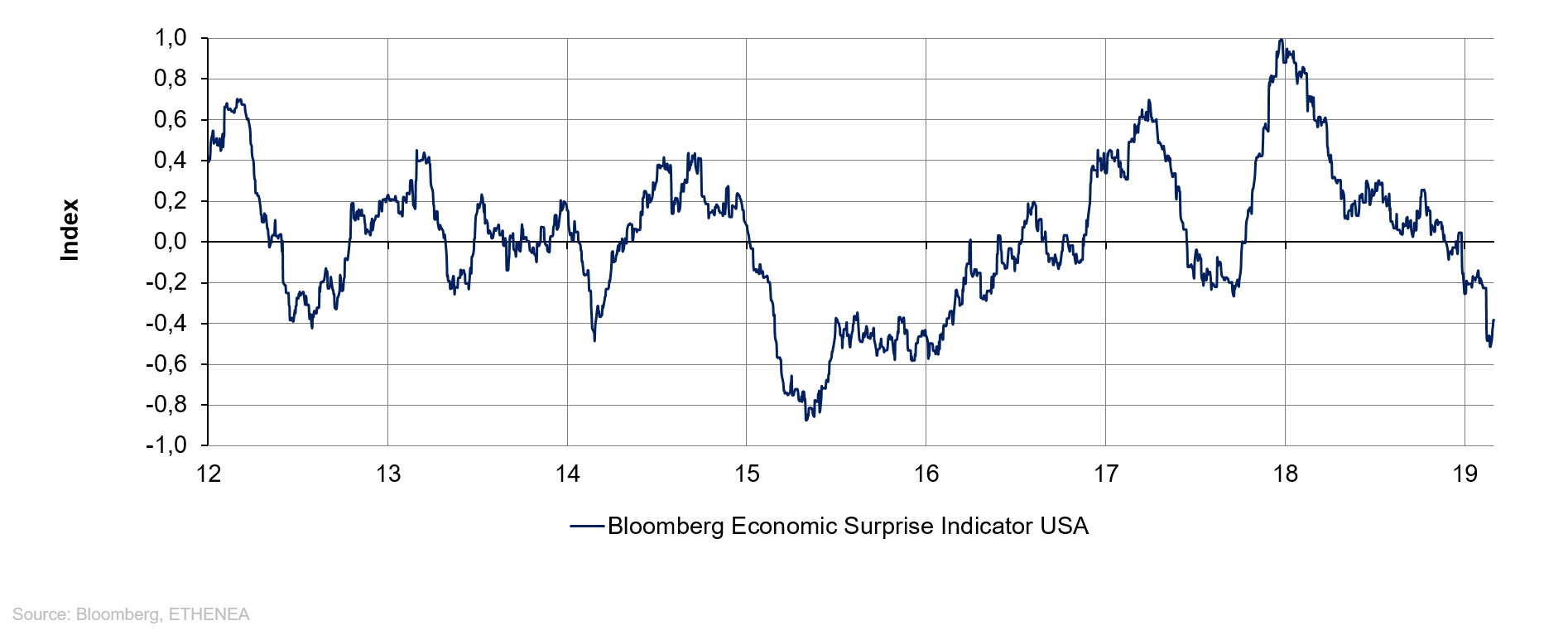

Grafico 3: evoluzione dell'indice di sorpresa degli Stati Uniti.

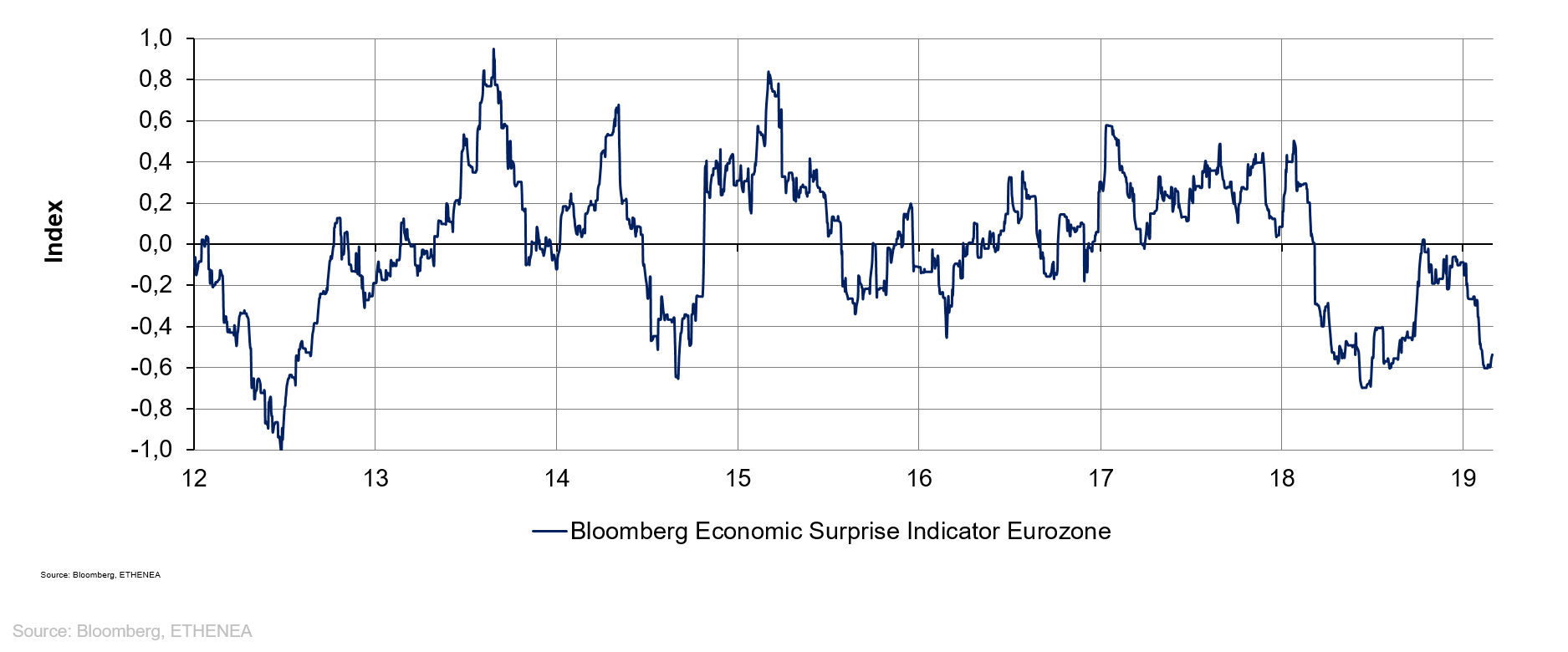

Grafico 4: evoluzione dell'indice di sorpresa dell'area euro.

Tuttavia, invece di esaminare ogni singola variabile, riteniamo opportuno osservare i grafici 3 e 4. Gli indicatori di sorpresa elaborati da Bloomberg per gli Stati Uniti e per l'area euro tracciano un quadro poco incoraggiante. Mentre le sorprese negative provenienti dagli Stati Uniti sono cominciate solo a inizio anno, la situazione nell'Eurozona va deteriorandosi rispetto alle aspettative già da un anno a questa parte. Diviene sempre più difficile comprendere l'ottimismo dei mercati azionari. Dall'inizio del 2019 il DAX ha guadagnato il 9,06% e l'S&P 500 l'11,08%. Gli spread creditizi si stanno restringendo (grafico 2) e la debolezza economica sembra incidere solo sui rendimenti dei titoli di Stato, un mistero che al momento resta irrisolto.

Gettiamo infine uno sguardo ai nostri vicini europei.

La Brexit, che per molti sembra essere sinonimo di caos e confusione, entra ora nella sua fase finale. Sebbene numerosi operatori lo ritengano impossibile, il Regno Unito sembra dirigersi verso il suicidio economico collettivo, uscendo dall'UE senza accordo. Secondo calcoli ufficiosi, il Paese ha già subito danni irreparabili a causa della perdita cumulata di diverse centinaia di migliaia di posti di lavoro. Dyson, uno dei sostenitori della Brexit, ha trasferito con molta disinvoltura la produzione a Singapore! Si potrebbero citare innumerevoli altri esempi di comportamenti ipocriti di noti sostenitori della Brexit. Sembra strano che le recenti traversie non abbiano già da tempo spinto in piazza il comune cittadino britannico ingannato da discorsi fuorvianti. Barricate e picchetti non sono probabilmente congeniali allo spirito inglese, noto per lo "stiff upper lip". È difficile immaginare cosa avverrebbe in Francia, presso i nostri vicini dallo sciopero facile!

Il tanto lodato parlamento britannico sembra invece non solo incapace di giungere a una soluzione, quanto addirittura di definire quale possa essere "la soluzione". Siamo di fronte al fallimento completo della democrazia rappresentativa. La stessa Theresa May sembra quasi del tutto impotente: priva di qualsiasi maggioranza in parlamento, appare l'emblema della "lame duck". Anche il suo più recente tentativo di mettere ordine nel caos delle votazioni è fallito. Andrà meglio il 12, il 13 o il 14 marzo? Difficile crederlo. Possiamo solo sperare che si ritrovi il senno prima che sia troppo tardi e che il progetto di Brexit sia accantonato una volta per tutte. Andrebbe in ogni caso evitato un nuovo referendum. Il Paese è spaccato tra sostenitori e oppositori e non è il caso di accentuare le divisioni. Resto infatti dell'opinione che sia del tutto fuori luogo sottoporre un problema così complesso come la Brexit a un referendum, e questo vale non solo la prima volta ma anche la seconda o addirittura la terza. Incrociamo le dita e speriamo nella Regina.

Grafico 5: evoluzione del premio per la copertura del rischio d'insolvenza della Spagna.

Intanto nella penisola iberica si apre un'altra crisi. Il 15 febbraio il premier del governo di minoranza, Sánchez, ha annunciato nuove elezioni dopo appena otto mesi al timone del Paese. Il mercato sembra accogliere positivamente la notizia, stando all'andamento dei credit default swap spagnoli (cfr. grafico 5). Dopo l'impennata del premio per il rischio d'insolvenza osservato la scorsa primavera sulla scia del caos sollevato dalla questione catalana, il mercato ritiene ora positiva la notizia di nuove elezioni. Questo è spiegabile solo ritenendo che una situazione instabile con un governo di minoranza sia peggio di una maggioranza potenzialmente stabile, malgrado il pericolo di rafforzamento delle forze populiste di destra. Ciò che potrebbe essere positivo per la Spagna sarà tuttavia negativo per l'Europa. Le elezioni europee, che si terranno esattamente un mese dopo le elezioni anticipate in Spagna, potrebbero far entrare ulteriori euroscettici nel parlamento europeo; e questo in un momento in cui si sollevano da più parti voci a favore di un'Europa più forte, soprattutto vista la concorrenza globale di Stati Uniti, Cina, Russia e India. Perseguire a breve gli interessi particolaristici di un paese o addirittura di una provincia è espressione di miopia e scarsa lungimiranza. Per difendere la posizione dell'Europa rispetto alla concorrenza globale e per proteggere i mercati e gli interessi europei c'è bisogno di un'Europa forte.

Esposizione azionaria con futures e opzioni: come funziona?

Michael Blümke è Lead Portfolio Manager dell'Ethna-AKTIV e responsabile dell'allocazione azionaria del portafoglio. Nel nostro nuovo video l'esperto di derivati spiega come ottimizzare sostenibilmente il rendimento del portafoglio tramite l'impiego di questi prodotti.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

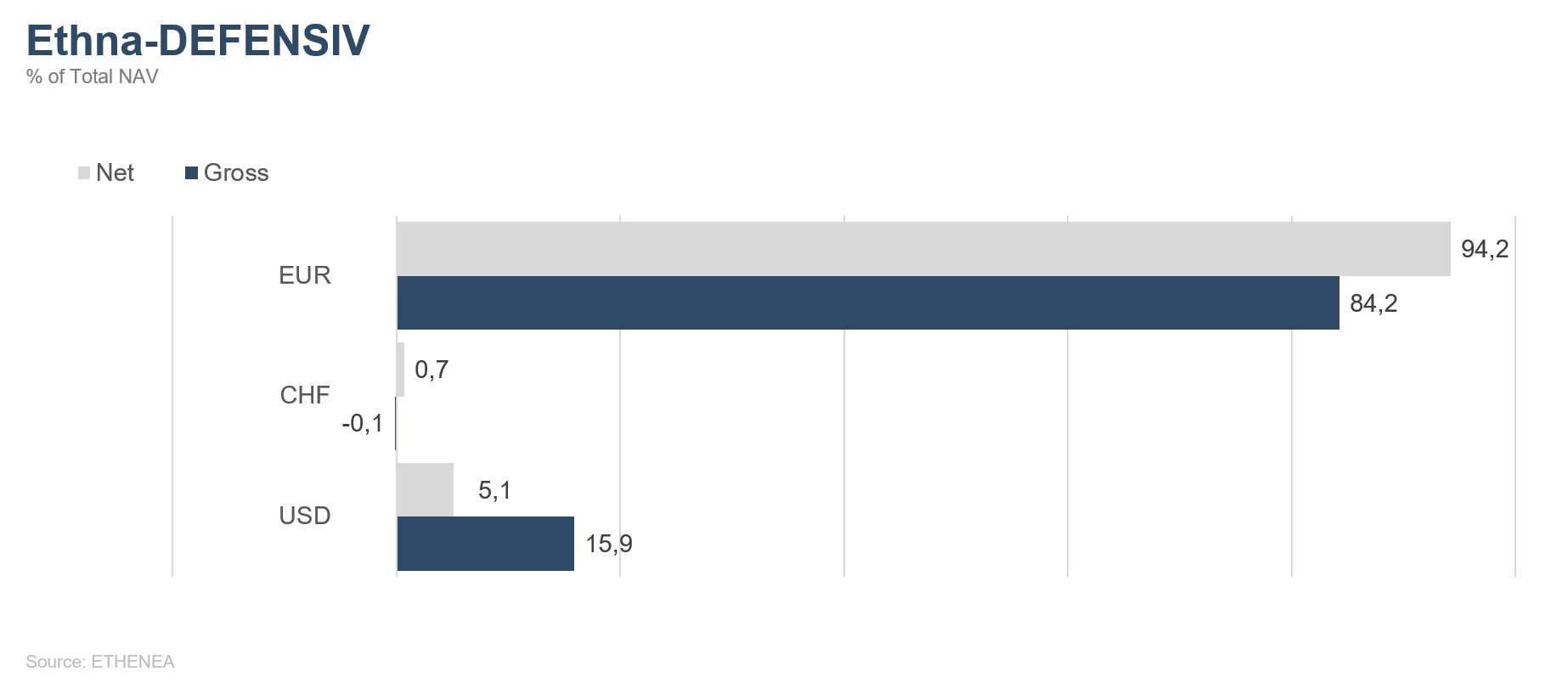

Ethna-DEFENSIV

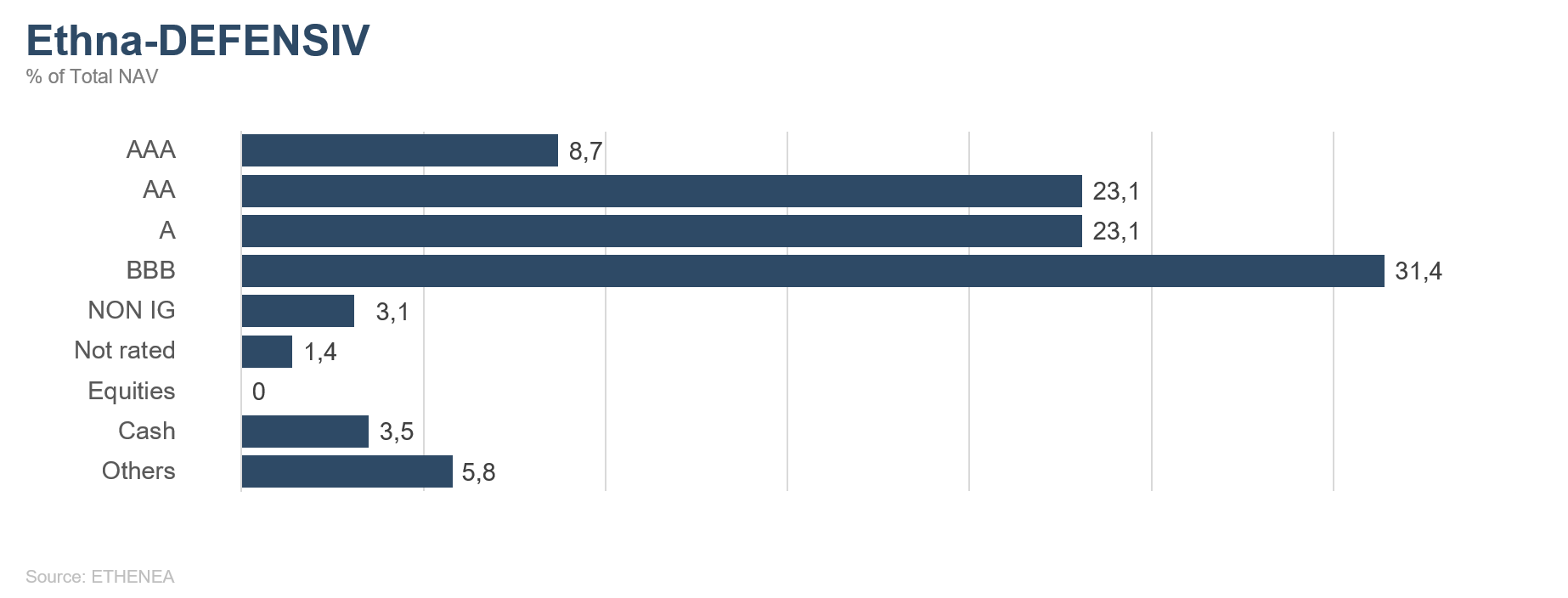

Nell'attuale contesto di mercato, caratterizzato dal deterioramento dei dati sulla crescita provenienti anche dalla Germania, era giunto il momento di liquidare alcune obbligazioni di ottima qualità, il cui rendimento era sceso in territorio negativo dopo i recenti rialzi delle quotazioni. Il posizionamento del nostro portafoglio, che esibisce un rating medio compreso tra A e A+, si è rivelato premiante e ci ha consentito di realizzare guadagni sulla vendita di tali titoli. Per migliorare il carry abbiamo acquistato obbligazioni di società note con rating da A a BBB+. Attualmente la quota dei titoli di debito con rating tra AAA e BBB+ presenti nel nostro portafoglio si attesta ancora al 79%.

Poiché la situazione tuttora poco chiara della Brexit continua a causare incertezze tra gli investitori, abbiamo ulteriormente incrementato rispetto al mese scorso la nostra esposizione all'oro, che a fine mese si attestava al 6,3%.

Abbiamo inoltre ancora accorciato le scadenze dei titoli nel portafoglio e ora quasi l'80% delle obbligazioni presenta una vita residua inferiore a sette anni.

I mercati obbligazionari si sono evoluti positivamente e gli spread creditizi si sono ristretti, favorendo la performance di febbraio del portafoglio.

A fine febbraio, l'esposizione azionaria resta a quota 0%, visto che al momento non ravvisiamo livelli d'ingresso appropriati per l'Ethna-DEFENSIV.

Con un'esposizione all'EUR superiore al 90%, l'allocazione valutaria del fondo è rimasta invariata.

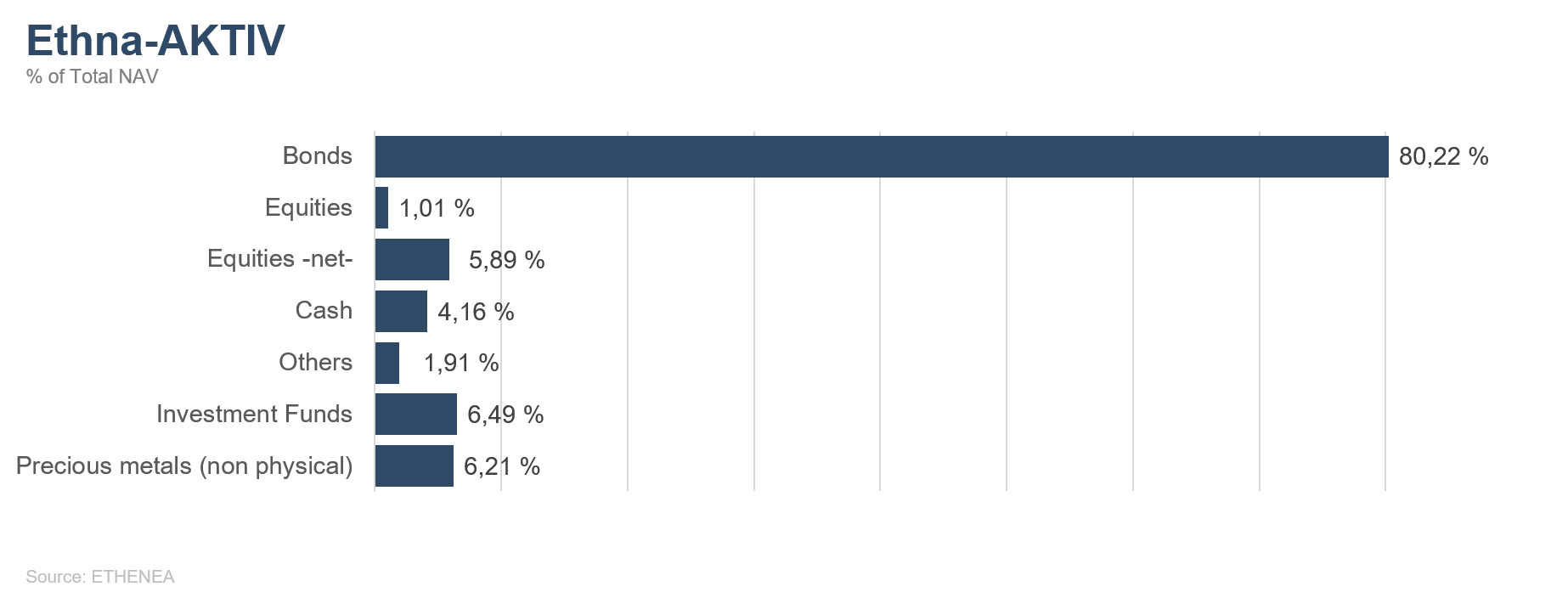

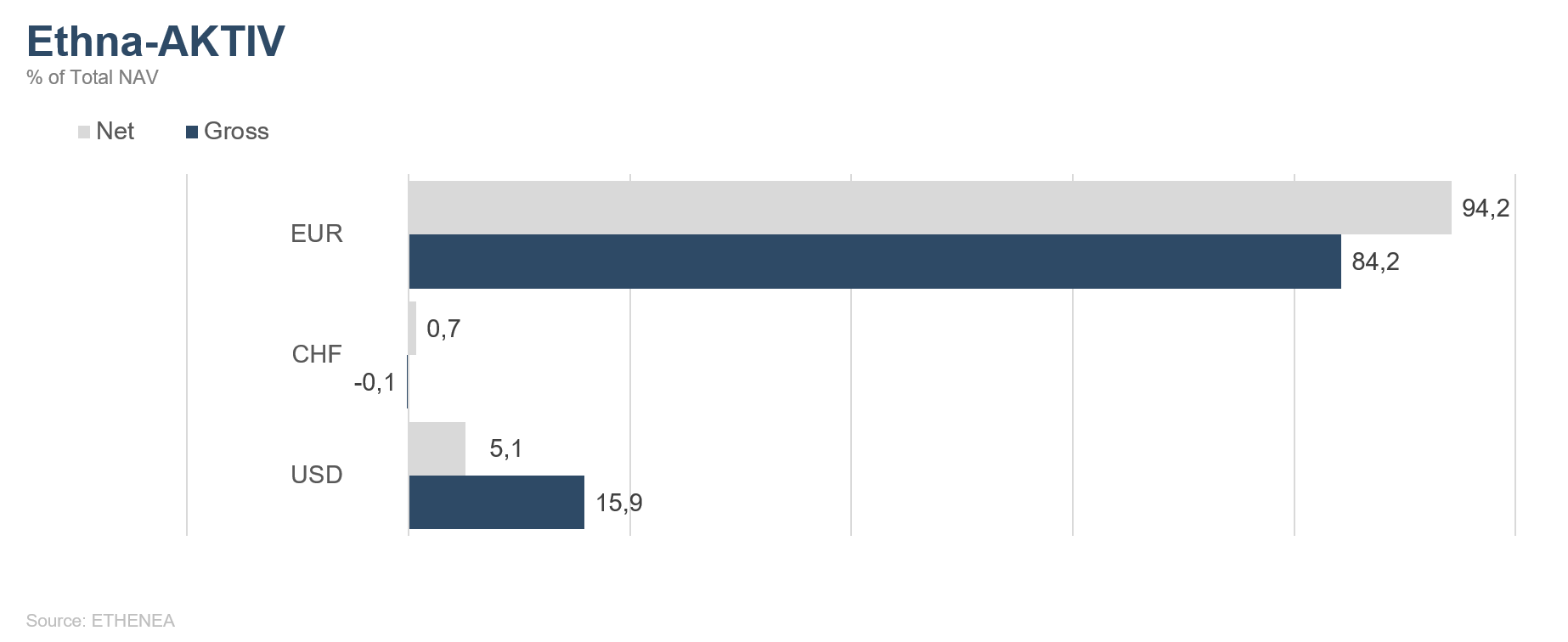

Ethna-AKTIV

Sostenuta da un generale atteggiamento di propensione al rischio, a febbraio è continuata la ripresa dei mercati azionari e del credito globali dopo le pesanti correzioni dell'ultimo trimestre del 2018. Il recupero ha tuttavia perso notevolmente slancio anche a causa di alcuni sviluppi politici deludenti. Il consolidamento a livelli elevati è imputabile, oltre alla debolezza economica europea, soprattutto alla guerra commerciale ancora in atto e al travagliato iter della Brexit. Il presidente Trump ha ritirato l'ultimatum con cui prospettava l'imposizione di ulteriori dazi doganali. Tale mossa ha favorito solo il mercato azionario cinese e mostra ancora una volta chi deve fare concessioni nell'ambito di questi negoziati. Il riaccendersi del conflitto nel Kashmir ha causato turbolenze geopolitiche e il vertice tra il leader nordcoreano e il Presidente americano, terminatosi con un nulla di fatto, ha inoltre deluso i mercati dei capitali.

Alla luce dell'attuale contesto ribadiamo tuttavia la nostra convinzione che il rallentamento globale in atto rappresenti un episodio temporaneo e non l'inizio di una recessione. Gli argomenti e i dati a favore e contro la necessaria ripresa della crescita economica, raccolti nell'elaborazione del nostro giudizio sul mercato, sono tuttavia equamente distribuiti. Molto dipenderà dalle future misure fiscali e di politica monetaria. Poiché a fine mese il presidente della Fed Powell ha sottolineato l'approccio improntato alla pazienza della banca centrale statunitense, se non altro su questo fronte non dobbiamo attenderci sviluppi sfavorevoli. Abbiamo pertanto chiuso il posizionamento adottato in previsione di un rialzo dei tassi e non ci attendiamo ulteriori interventi sul costo del denaro nel corso dell'anno. La riduzione dell'esposizione al dollaro dal 12,2% al 5,1% è dipesa non tanto dalle previsioni di tassi invariati nel resto dell'anno, quanto piuttosto dal fatto che si tenti a quanto sembra di evitare a tutti i costi una "hard Brexit", il che ha ridotto le incertezze sul futuro dell'euro. Come già annunciato nell'ultimo Commento sui Mercati, abbiamo sfruttato i picchi raggiunti a fine mese dalle quotazioni per riportare la nostra componente azionaria al di sotto del 10%. Finché non ci sarà maggiore chiarezza sulle future prospettive di crescita dell'economia mondiale continueremo ad assicurarci guadagni tramite strategie di overlay in ambito azionario e obbligazionario. Restiamo tuttora convinti che nell'attuale contesto, in assenza di impulsi decisivi, sia le quotazioni azionarie che i tassi non registreranno significativi movimenti al rialzo o al ribasso. Vi è un grande numero di potenziali catalizzatori per movimenti in entrambe le direzioni. Nel frattempo, quindi, è tanto più importante agire con prudenza e non farsi contagiare dall'euforia del mercato.

Questo approccio prudente ha consentito all'Ethna-AKTIV (A) di guadagnare lo 0,95% nel corso del mese.

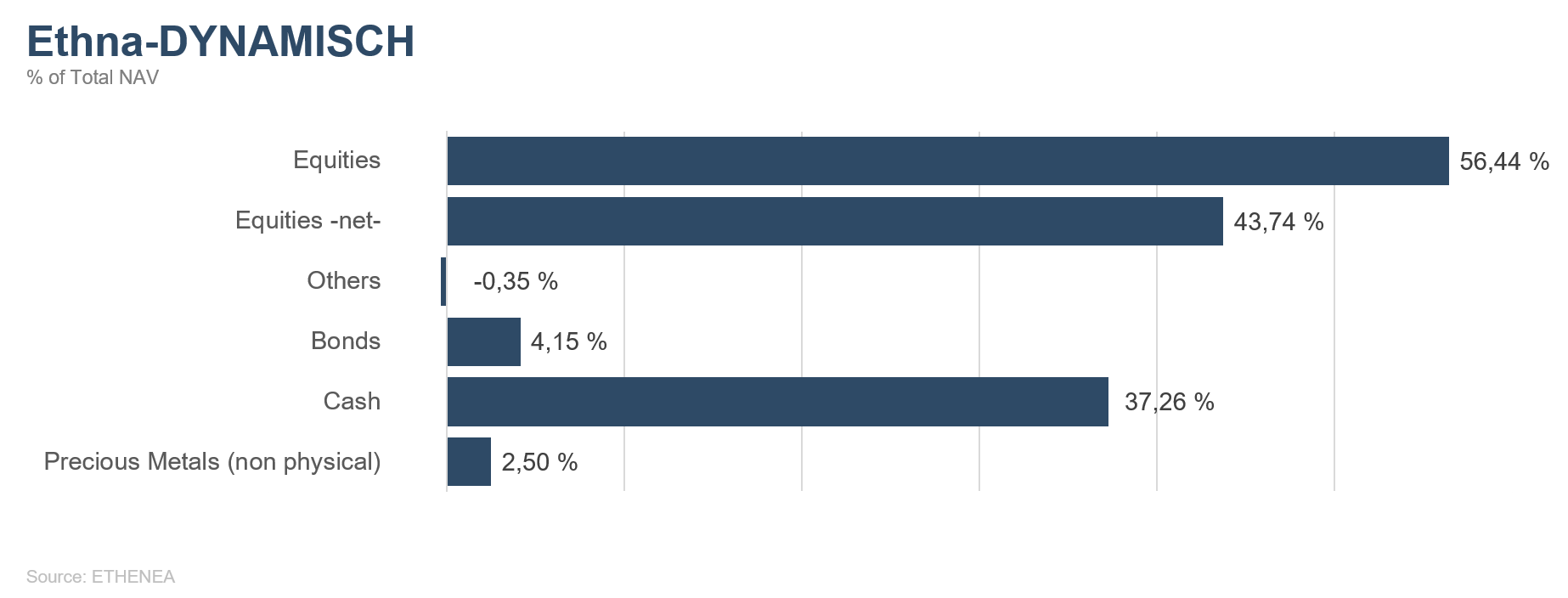

Ethna-DYNAMISCH

Gli sviluppi osservati sui mercati azionari globali nei primi due mesi del 2019 sono apparsi simili a fuochi d'artificio. I fuochi d'artificio sono tradizionalmente associati a festeggiamenti. Tuttavia, al momento, sono pochi a nostro avviso i motivi per festeggiare. Si è già fatta abbastanza baldoria nei mesi passati. Il quadro economico tuttora solido, l'elevata occupazione, la politica delle banche centrali favorevole ai mercati e le valutazioni appetibili costituiscono peraltro sufficienti fattori a favore di un proseguimento del trend positivo dei listini. Non mancano, per contro, i fattori sfavorevoli, recentemente diminuiti ma non del tutto scomparsi. Si sa che quanto più vivace è una festa, tanto maggiori possono essere i postumi della sbornia. Non dobbiamo dimenticarlo nelle prossime settimane.

Negli ultimi 28 giorni il posizionamento dell'Ethna-DYNAMISCH ha subito pochi mutamenti. L'Ethna-DYNAMISCH continua a porre chiaramente l'enfasi su un portafoglio azionario regionale e settoriale equilibrato, che presenta un rapporto adeguato tra qualità e prospettive di successo a lungo termine dei modelli di business dei titoli detenuti e le attuali valutazioni. A febbraio abbiamo colto una buona occasione d'ingresso nella società tedesca di servizi di pagamento Wirecard, che ha subito registrato la migliore performance nel portafoglio di singoli titoli mettendo a segno rialzi superiori al 20%. Purtroppo, ancora maggiore è stato il contributo negativo dell'azienda alimentare statunitense Kraft Heinz, che ha sottratto 60 punti base alla performance mensile dopo l'annuncio di risultati trimestrali sorprendentemente deludenti. Inoltre, in un contesto di forte rialzo delle quotazioni, le componenti di copertura utilizzate nell'Ethna-DYNAMISCH per limitare le potenziali perdite sono per definizione inutili. Nel complesso, la partecipazione al buon andamento del mercato è stata nettamente inferiore alle nostre previsioni, sebbene la performance da inizio anno dell'Ethna-DYNAMISCH, pari al 3,42%, sia positiva.

A prescindere da questi fattori a breve termine, nell'attuale contesto caratterizzato da incertezze economiche e geopolitiche l'Ethna-DYNAMISCH resta un investimento adeguato in virtù della struttura del suo portafoglio, che offre agli investitori accesso alle opportunità dei mercati azionari globali tenendo al contempo sotto controllo i rischi.

Grafico 6: ripartizione dei rating del portafoglio di Ethna-DEFENSIV

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 8: struttura del portafoglio* di Ethna-AKTIV

Grafico 9: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 10: struttura del portafoglio* di Ethna-DYNAMISCH

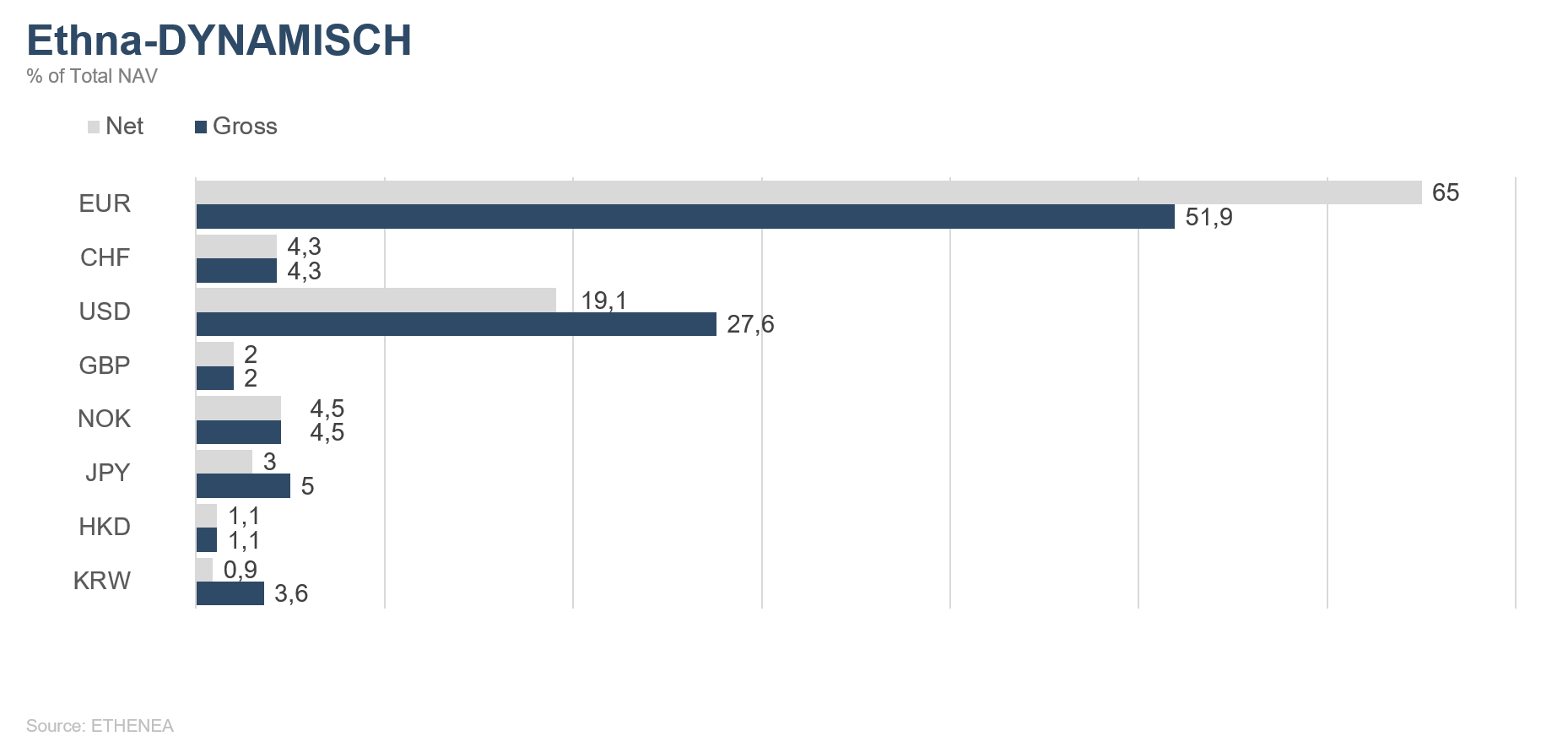

Grafico 11: composizione del portafoglio di Ethna-DYNAMISCH per valuta

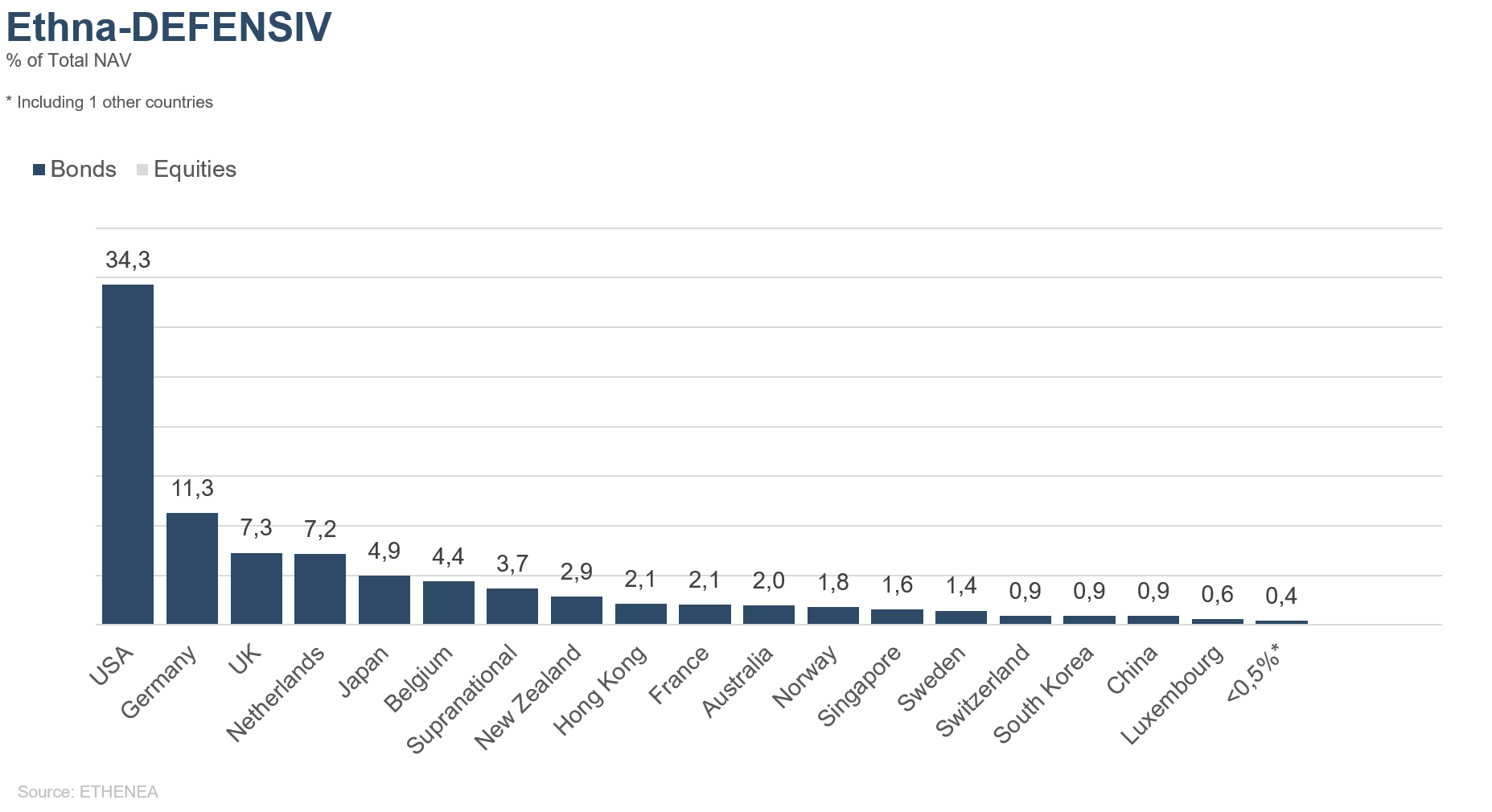

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per regione

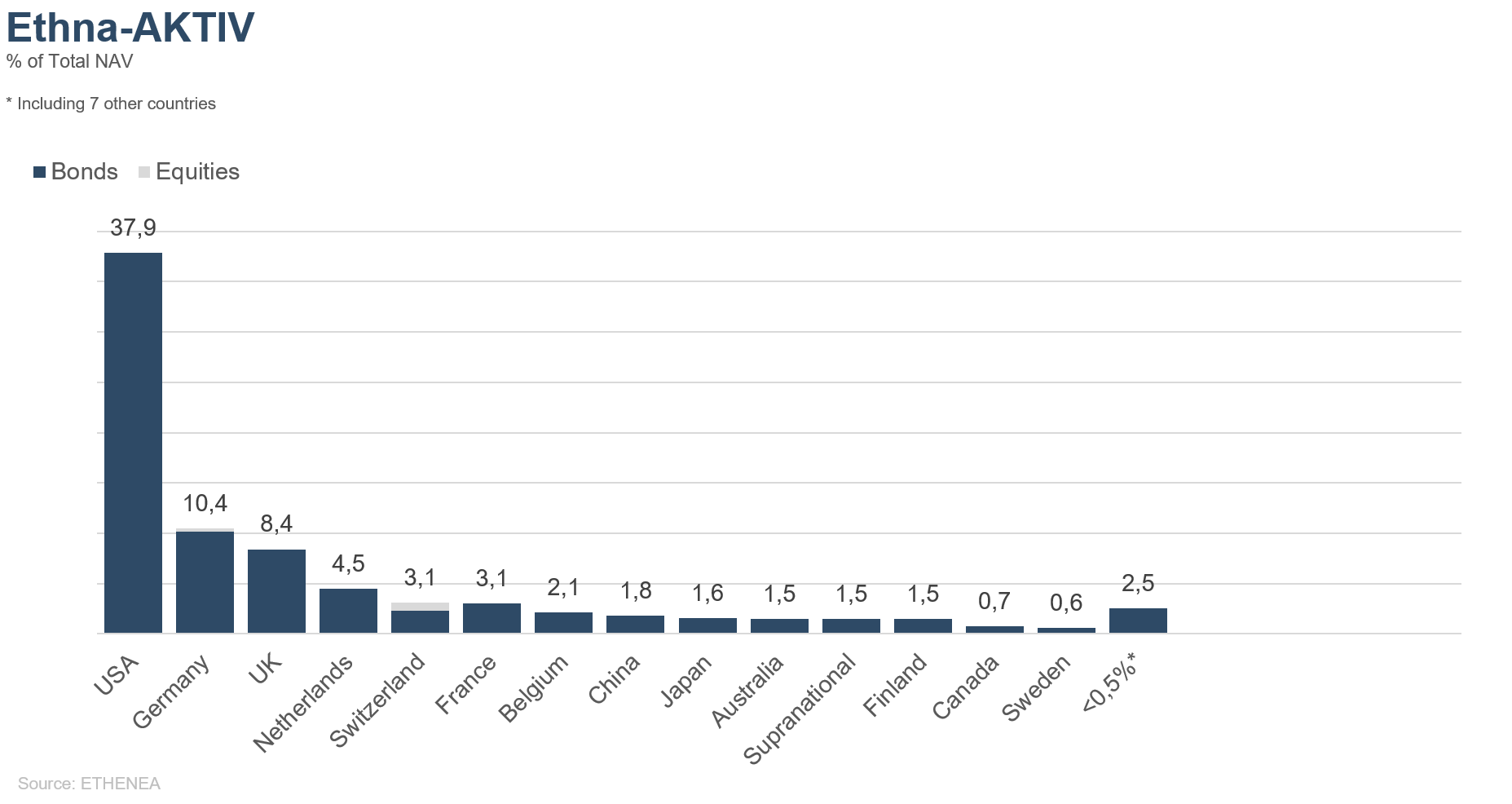

Grafico 13: composizione del portafoglio di Ethna-AKTIV per regione

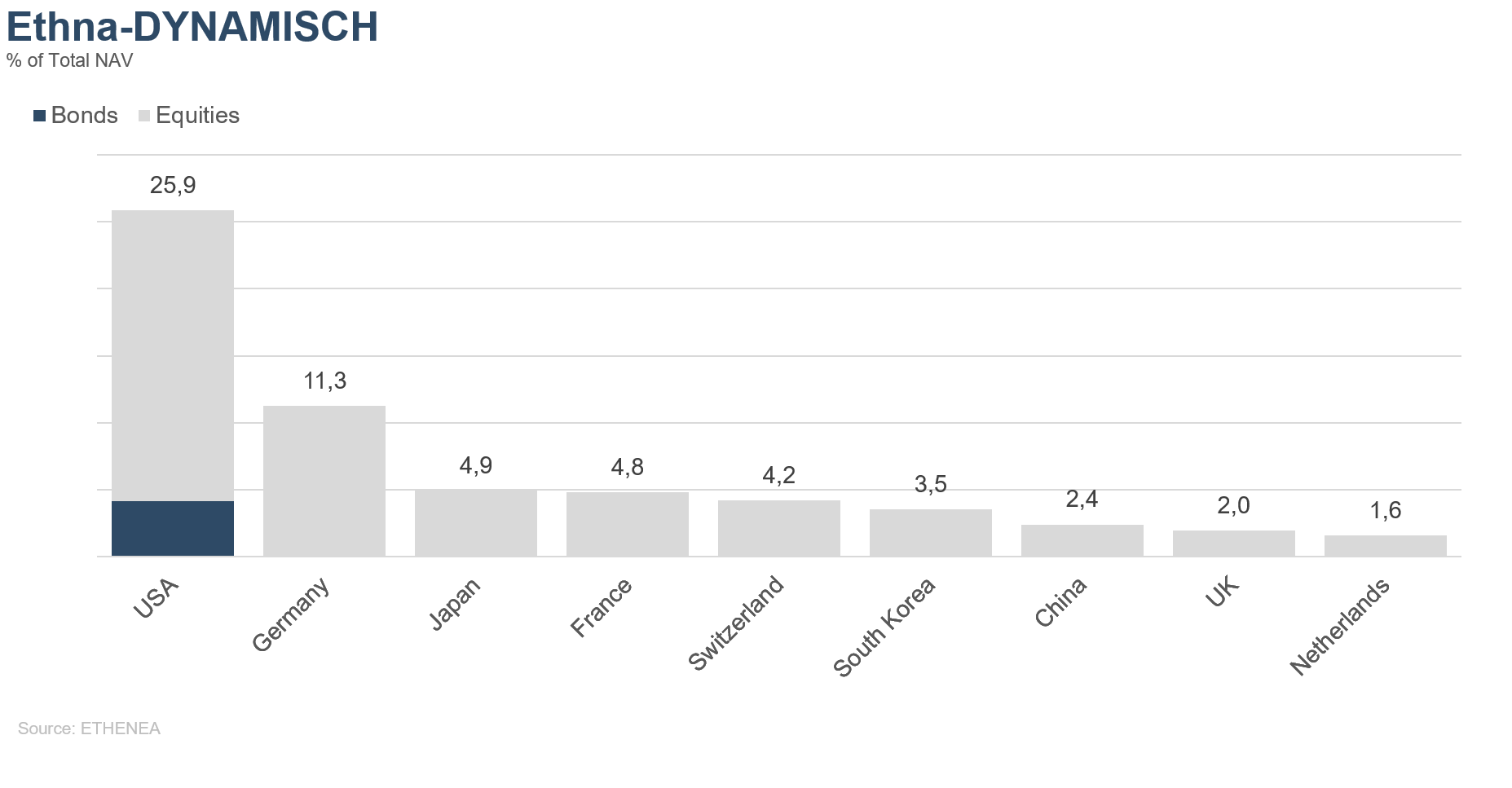

Grafico 14: composizione del portafoglio di Ethna-DYNAMISCH per regione

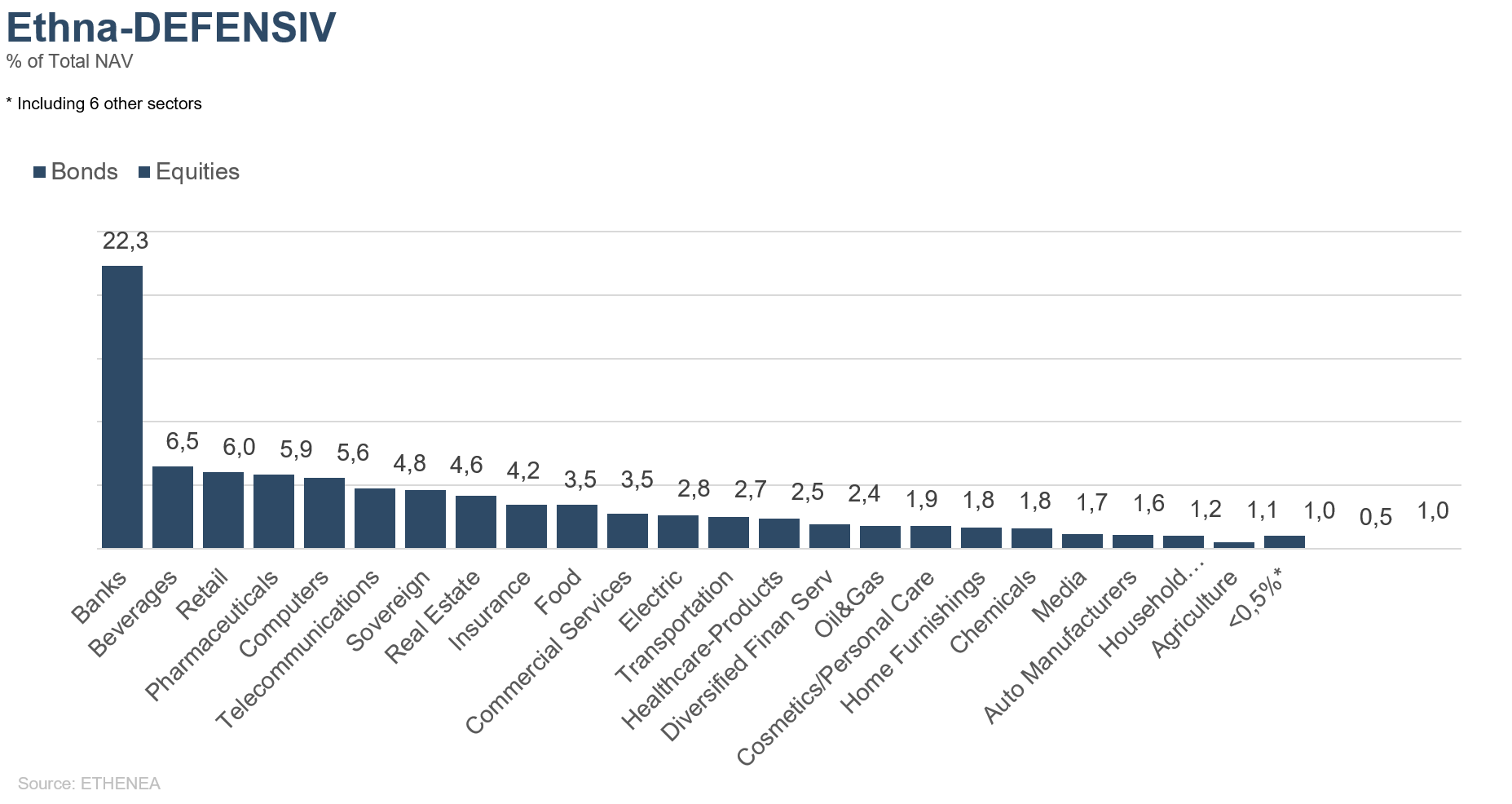

Grafico 15: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

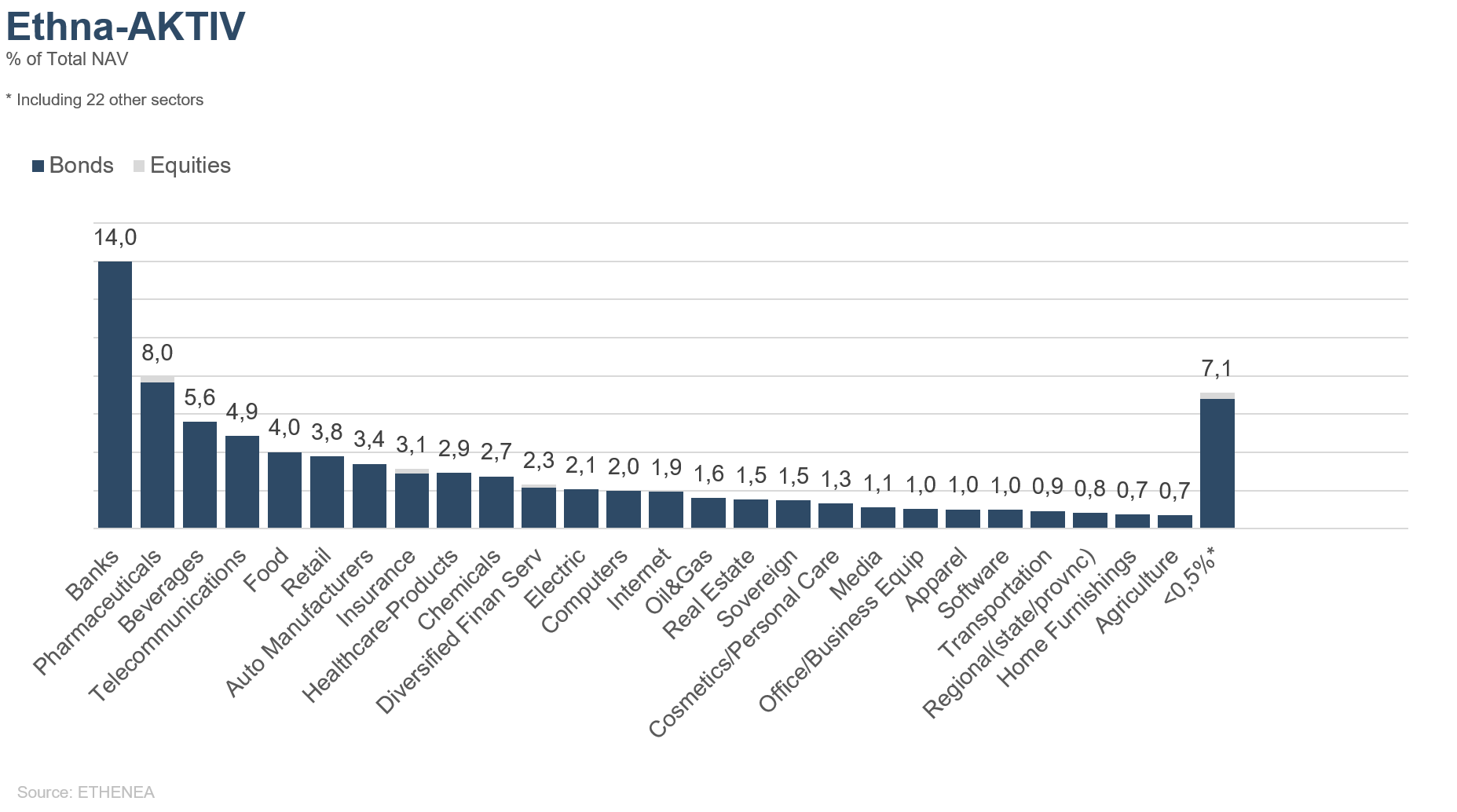

Grafico 16: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

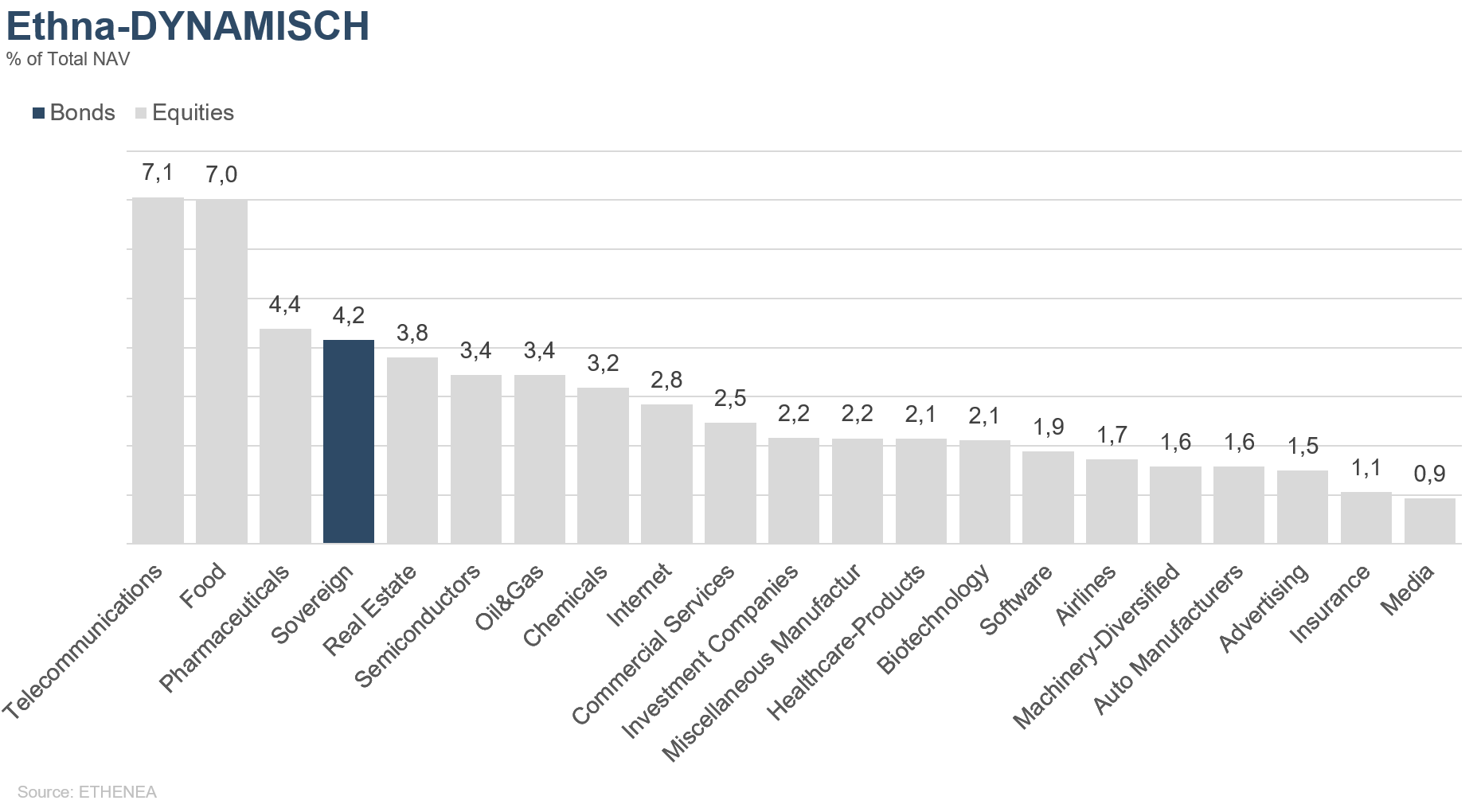

Grafico 17: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 04/03/2019