Porre le basi per un futuro sostenibile

Negli ultimi anni, considerare i fattori di sostenibilità è divenuto un aspetto imprescindibile dell'investimento. Accanto a parametri tradizionali come prospettive di rendimento, rischi e liquidità utilizzati da sempre per valutare gli investimenti, oggigiorno vengono impiegati anche i cosiddetti criteri ESG. Se il fatto che ESG stia per Environment (ambiente), Social (sociale) e Governance (governo d'impresa) non necessita di ulteriori spiegazioni nel 2021, è invece diventato più importante chiarire il modo in cui i fattori di sostenibilità vengono concretamente presi in considerazione.

Per valutare un investimento ci si avvale di parametri tradizionali ampiamente disponibili relativi alla performance, al rischio (ad es. volatilità, drawdown massimo) o alla liquidità, che consentono un confronto oggettivo tra diverse alternative d'investimento. Tali parametri forniscono soprattutto informazioni ex post, ma l'investitore informato può farsi un'idea attendibile dei risultati previsti anche ex ante. Nel caso dei criteri ESG, ciò vale solo in misura molto limitata, date le molteplici interpretazioni del concetto di sostenibilità. Finora i fattori di sostenibilità sono stati interpretati attraverso la lente inevitabilmente soggettiva dei fornitori di prodotti finanziari.

Per assicurare che la sostenibilità di singoli prodotti d'investimento sia valutata su basi più solide e oggettive, l'Unione europea ha emanato il Regolamento relativo all'informativa sulla sostenibilità nel settore dei servizi finanziari (Sustainable Finance Disclosure Regulation, SFDR), che entrerà in vigore il 10 marzo 2021. Il fine ultimo di questo regolamento UE è dotare il settore della trasparenza e della paragonabilità finora assenti. Anche se all'inizio il Regolamento non sarà applicato integralmente e si prevede in futuro la pubblicazione di ulteriori importanti norme in ambito ESG come la Tassonomia UE e gli adeguamenti della direttiva MiFID II, si può senz'altro parlare di una svolta importante per i fondi d'investimento.

La classificazione in base alla strategia ESG perseguita costituirà la caratteristica distintiva più evidente di ogni fondo, che dovrà decidere in quale delle tre seguenti categorie di prodotto collocarsi:

- Fondi conformi all'articolo 6: sono normali fondi che non perseguono alcuna strategia esplicita di sostenibilità.

- Fondi conformi all'articolo 8: fondi che adottano una strategia di sostenibilità. Le imprese in cui investono questi fondi devono adottare buone pratiche di governance (G); inoltre il processo d'investimento del fondo deve tenere conto di fattori ambientali (E) e/o sociali (S).

- Fondi conformi all'articolo 9: fondi che effettuano investimenti sostenibili attuando strategie spesso definite di impatto. Questi fondi devono definire un obiettivo concreto di sostenibilità quale ad esempio la riduzione delle emissioni di CO2.

A prescindere dalla rispettiva classificazione, in futuro tutti i fondi dovranno dichiarare se e in che modo le loro decisioni d'investimento tengono conto dei rischi di sostenibilità. Inoltre, entro e non oltre il 30 dicembre 2022 periodicamente dovranno essere redatti rapporti sui principali impatti negativi sulla sostenibilità degli investimenti.

Nel quadro del nuovo regolamento sull'informativa nel settore dei servizi finanziari, i tre Ethna Funds e HESPER FUND – Global Solutions di ETHENEA sono classificati come fondi conformi alle specifiche dell'articolo 8. Questo sottolinea ancora una volta la nostra ferma determinazione a offrire ai nostri clienti soluzioni d'investimento responsabili in grado di generare rendimenti competitivi e sostenibili. I criteri ESG sono e restano in tal senso un pilastro fondamentale e assicurano che i nostri fondi possano rappresentare anche in futuro una componente chiave nei portafogli d'investimento dei nostri clienti.

L'elevata flessibilità degli Ethna Funds ha sempre costituito il presupposto di base per adeguarsi nel tempo e con successo al continuo mutamento dei mercati e del contesto generale. Per rimanere al passo con i tempi offrendo al contempo soluzioni sempre attuali, i nostri prodotti sono sempre in continua evoluzione. Negli ultimi anni anche la strategia di sostenibilità dei nostri fondi d'investimento è stata costantemente migliorata e affinata.

Dai primi criteri di esclusione a livello di prodotti adottati nel 2013 (riguardanti ad esempio il tabacco), con il tempo siamo giunti a un processo d'investimento sofisticato in tre fasi, volto ad attribuire al tema della sostenibilità il giusto peso nella scelta dei titoli da inserire nei portafogli.

La prima fase prevede la riduzione dell'universo investibile tramite esclusioni di ampio raggio: nel selezionare le società in cui investire escludiamo quelle la cui attività principale riguarda i settori degli armamenti, del tabacco, della pornografia, della speculazione su generi alimentari di prima necessità e della produzione/distribuzione di carbone.

Non investiamo inoltre in aziende che commettono gravi violazioni dei Principi del Global Compact delle Nazioni Unite e che non presentano prospettive convincenti di risoluzione di tali violazioni.

Nel caso di emittenti statali, ci asteniamo dall'investire in obbligazioni di paesi dichiarati "Not Free" in base all'analisi annuale condotta da Freedom House (www.freedomhouse.org).

Questa lista di esclusioni è stata di recente adeguata al fine esplicito di tenere conto della proposta formulata congiuntamente dall'Associazione tedesca dei fondi d'investimento (Deutscher Fondsverband BVI), dall'Associazione tedesca dei derivati (Deutscher Derivate Verband, DDV) e dal Comitato dell'industria bancaria tedesca (Deutsche Kreditwirtschaft, DK), allo scopo di soddisfare anche in futuro i requisiti generalmente riconosciuti per i prodotti sostenibili.

Oltre alle esclusioni sopra menzionate, riferite principalmente alle normative e ai prodotti delle società, saranno inoltre esclusi gli emittenti di azioni e obbligazioni che non soddisfano i nostri requisiti minimi in materia di standard ecologici, sociali e di governance. La valutazione dei rischi ESG determina fino a che punto il valore economico di un'impresa è minacciato da fattori ESG ovvero, in termini tecnici, calcola l'entità dell'esposizione di un'impresa a rischi ESG non gestiti. Grazie alla collaborazione con la società Sustainalytics, specializzata in quest'ambito, è possibile applicare rapidamente ed efficientemente i risultati di questa valutazione dei rischi a un ampio universo d'investimento.

Infine, la valutazione individuale del rispettivo emittente di un'azione o obbligazione costituisce parte integrante di ogni decisione d'investimento. Per giudicare se un investimento è adatto ai nostri portafogli, oltre ai tradizionali parametri relativi al rischio e alle prospettive di rendimento come la liquidità, esaminiamo anche i singoli criteri ESG. Ogni emittente e ogni titolo vengono valutati in relazione a fattori ambientali, sociali e di governance. Nell'analisi rientrano anche eventuali controversie in atto. In questo modo possiamo incrementare la sostenibilità complessiva dei nostri portafogli senza comprometterne il profilo di rischio/rendimento.

In un futuro non troppo lontano, diverrà automatico per i consulenti d'investimento chiedere ai clienti se desiderano tenere conto degli aspetti ESG nei loro investimenti. Noi di ETHENEA siamo fermamente convinti che un prodotto di qualità, per essere considerato effettivamente tale, debba soddisfare le crescenti richieste di sostenibilità degli investitori di oggi senza che questo implichi una minore attenzione alle prospettive di rendimento, ai rischi e alla liquidità. A marzo 2021, con l'entrata in vigore del regolamento sull'informativa di sostenibilità dei servizi finanziari, abbiamo posto le basi per una convergenza di successo di questi quattro obiettivi d'investimento di base per i tre Ethna Funds e per HESPER FUND – Global Solutions.

Il posizionamento dei nostri fondi

Ethna-DEFENSIV

Per il mercato obbligazionario globale è stato il peggiore inizio d'anno dal 2015. Per la prima volta dallo scoppio della pandemia, i rendimenti dei Treasuries americani a 10 anni hanno superato la soglia dell'1,5% a breve termine, con i rendimenti a lungo termine che sono saliti maggiormente e la curva dei rendimenti che si è notevolmente irripidita. Le pressioni di vendita degli Stati Uniti si sono diffuse anche all'Europa, dove i rendimenti delle obbligazioni britanniche, francesi, tedesche e italiane sono saliti. I Bund tedeschi hanno reso per un breve periodo intorno al -0,25%, a fronte del -0,55% di inizio anno.

La flessione dei prezzi rappresenta l'ultima tappa di un generale allontanamento dai titoli di Stato ritenuti sicuri, spinto dall'avvio delle campagne vaccinali contro il Covid-19 e ad una rapida ripresa economica. Allo stesso tempo, per la prima volta da decenni, i timori di un serio aumento dell'inflazione si stanno intensificando. Ciò detto, siamo dell'idea che la strada della ripresa sia ancora molto lunga e che i primi segnali di incremento dei prezzi non porteranno necessariamente ad un'inflazione persistentemente elevata. Come abbiamo già spiegato nel Commento sui Mercati del mese scorso, riteniamo che gli aumenti dei prezzi siano in gran parte dovuti a effetti a breve termine, come il rincaro del petrolio e la carenza di semiconduttori. La disoccupazione resta alta e il mercato del lavoro è lontano dalla piena occupazione, il che suggerisce che il costo unitario del lavoro dovrebbe rimanere sotto pressione. Allo stesso tempo, le banche centrali su entrambe le sponde dell'Atlantico hanno chiarito che la politica monetaria resterà accomodante nel prossimo futuro e che, in caso di incertezza, interverranno se i rendimenti dovessero salire ulteriormente.

Tuttavia, per il momento, ciò non sembra aver rassicurato gli investitori. Le obbligazioni societarie hanno seguito il trend ribassista di quelle sovrane, con premi al rischio rimasti in media pressoché invariati. Mentre le obbligazioni High Yield meno sensibili ai tassi d'interesse e i settori ciclici come banche e produttori di materie prime hanno retto relativamente bene, altre obbligazioni Investment Grade hanno perso terreno. L'ampio Bloomberg Barclays Index delle obbligazioni Investment Grade in Europa ha ceduto circa lo 0,90% dall'inizio dell'anno, di cui circa lo 0,78% solo a febbraio. I titoli Investment Grade denominati in USD hanno perso addirittura il 4,12% dall'inizio dell'anno. Facciamo notare che l'obbligazione societaria media denominata in USD ha una duration quasi pari a 9, laddove le obbligazioni in USD di Ethna-DEFENSIV presentano una duration inferiore a 5 e hanno di conseguenza perso meno terreno. Le pressioni di vendita sul mercato obbligazionario si sono diffuse in parte anche al mercato azionario. Tuttavia, entrambi i mercati si sono parzialmente ristabilizzati verso fine mese.

Ai primi di febbraio abbiamo ridotto la duration all'interno del portafoglio obbligazionario di Ethna-DEFENSIV (classe T), il che ci ha permesso di limitare le perdite di prezzo sul versante obbligazionario. Tuttavia, abbiamo venduto troppo presto i futures sui titoli di Stato USA, che avevamo utilizzato come copertura contro un aumento dei tassi d'interesse. Di conseguenza, il Fondo non è stato del tutto immune dai rialzi globali dei rendimenti: le obbligazioni denominate in USD di Ethna-DEFENSIV hanno perso circa lo 0,70% il mese scorso, mentre quelle in EUR sono rimaste sostanzialmente stabili chiudendo il mese con una performance più o meno pari a zero. In linea con l'approccio di sostenibilità, abbiamo inoltre sostituito la nostra esposizione azionaria con ETF azionari sostenibili. La quota azionaria netta sostenibile del Fondo si attesta attualmente al 3% circa. Nel complesso, a fronte di un aumento dei rendimenti alquanto significativo e più forte del previsto nonché delle perdite sui listini azionari statunitensi, Ethna-DEFENSIV ha evidenziato una buona tenuta, pur registrando una performance negativa da inizio anno (-0,75%). In questo contesto di turbolenze causate dalle variazioni dei tassi d'interesse, tutte le asset class hanno perso terreno contemporaneamente, e le azioni/valute non sono riuscite a compensare le perdite nel nostro portafoglio incentrato sulle obbligazioni. Ciò nonostante, continuiamo a guardare al futuro con fiducia. Tra l'altro, già negli ultimi giorni di negoziazione di febbraio abbiamo osservato i primi segnali di un'inversione di tendenza nei rendimenti USA, che dovrebbe proseguire a marzo.

Ethna-AKTIV

L'accelerazione dell'irripidimento delle curve dei rendimenti in Europa e negli Stati Uniti ha interrotto nuovamente il rally dei mercati azionari in atto ormai da più di un anno. In particolare, i titoli tecnologici, ritenuti estremamente sensibili ai tassi d'interesse in ragione dell'attualizzazione delle loro elevate aspettative di crescita, hanno registrato perdite da metà febbraio in poi. Ad un'analisi più approfondita, però, il quadro non è così drammatico come sembra. Ad esempio, il rendimento dei Treasuries USA a dieci anni è salito dall'1,04% a oltre l'1,6% nel corso del mese, ma più recentemente ha chiuso all'1,4%. Pur trattandosi di un aumento rapido dal punto di vista storico, in termini assoluti non ha nemmeno raggiunto il livello pre-crisi. L'aumento dei tassi può in realtà essere considerato un segnale positivo per l'andamento economico, ma in questo caso è stata la velocità del rialzo che, a partire dal mercato obbligazionario, ha generato volatilità in tutto il mercato. Anche in questo caso, però, la situazione deve essere messa in prospettiva. Malgrado le perdite inframensili subite dai listini azionari, la maggior parte degli indici è comunque riuscita a chiudere in leggero rialzo. In effetti, molti investitori stanno mettendo a segno performance positive anche nel 2021, per cui al momento non vi sono motivi per attendersi episodi di panic selling.

Pur rimanendo fedeli al nostro scenario di riferimento, che prevede sia sorprese positive sul fronte della crescita sia un aumento dei corsi azionari nel corso dell'anno, abbiamo approfittato della solida performance delle prime due settimane per monetizzare parte dei profitti realizzati per motivi tattici. Mentre gli indici del mercato giapponese e dei mercati emergenti sono stati venduti poco prima della correzione, la posizione nei futures sulle banche europee, che pure avevamo chiuso, ha continuato a salire quasi senza sosta. Abbiamo rapidamente monetizzato profitti anche sulla gestione della duration, concepita in vista dell'aumento dei tassi. Non ci aspettavamo infatti che il movimento dei tassi accelerasse così tanto verso la fine del mese. Poiché prevediamo che la volatilità sui mercati azionari durerà ancora per un po', abbiamo ridotto l'esposizione azionaria netta (fondi inclusi) al 26,6% a fine mese. Riporteremo la componente azionaria al livello massimo sulla base dei fondamentali solo una volta che sui mercati dei tassi sarà tornata la calma e che i prezzi azionari si saranno stabilizzati. Le posizioni valutarie contenute nel Fondo per finalità di bilanciamento hanno penalizzato la performance di questo mese. La domanda di "valute rifugio" non era ovviamente sostenibile nel contesto di questa correzione. In linea di principio, questo può essere visto come un segnale positivo per il futuro. Dal momento che abbiamo ridotto il rischio azionario, abbiamo ridimensionato anche la posizione valutaria portandola al 20%. Grazie a queste misure, ci troviamo nella comoda posizione di poter osservare le attuali oscillazioni dei prezzi "da bordo campo". Non appena la dinamica del reflation trade, che a nostro avviso resta assolutamente valida, riacquisirà slancio, provvederemo ad aumentare nuovamente la componente di rischio del Fondo.

Nel complesso, quindi, nei primi due mesi dell'anno Ethna-AKTIV ha mostrato una volatilità relativamente contenuta ed è stato premiato con una performance da inizio anno di oltre l'1% per la sua coerenza con le valutazioni fondamentali e le misure di gestione tattica adottate.

Ethna-DYNAMISCH

Le borse mondiali hanno evidenziato un andamento instabile nel mese più corto dell'anno. A inizio febbraio i fondi azionari globali hanno registrato afflussi settimanali record (quasi 60 miliardi di USD), ascrivibili, tra l'altro, ai progressi mondiali nella lotta alla pandemia e alle prospettive di ripresa economica. Sostenuti da questa liquidità e accompagnati da una solida stagione delle trimestrali, i mercati azionari hanno segnato nuovi massimi storici. Dopo un temporaneo consolidamento verso metà febbraio, il brusco aumento dei rendimenti dei Treasuries USA a lungo termine ha infine provocato una correzione di mercato nella seconda metà del mese.

Con il continuo aumento delle aspettative di inflazione, che si riflette nel rialzo dei rendimenti, cresce il rischio di rientro dalle politiche monetarie ultra-accomodanti, che dalla crisi finanziaria del 2007/2008 hanno rappresentato un catalizzatore chiave dei mercati azionari. Allo stesso tempo, le banche centrali non cessano di ribadire la loro intenzione di mantenere inalterata l'attuale politica monetaria. La Fed si è espressamente detta pronta ad accettare un possibile aumento dell'inflazione, senza cedere alla pressione di aumentare i tassi. Il recente rialzo dei rendimenti, seppur relativamente brusco in un breve lasso di tempo, rimane strutturalmente basso. Dal momento che i livelli di debito pubblico, già notevolmente aumentati a causa della pandemia, soprattutto in Giappone e nell'area dell'euro (Italia in primis), potrebbero rapidamente diventare insostenibili in presenza di tassi d'interesse più elevati, riteniamo molto improbabile un loro aumento sostanziale. Del resto, anche le banche centrali hanno più volte dimostrato di non voler intraprendere questa strada.

La correzione indotta dai rendimenti rientra a nostro avviso in un processo di consolidamento del mercato, in quanto ha interessato soprattutto quei segmenti che avevano evidenziato un surriscaldamento (come del resto avevamo accennato nel precedente Commento sui Mercati). Non ravvisiamo rischi per le valutazioni del mercato nel suo complesso nel medio termine. Al contrario, gli altri driver strutturali del mercato (sostegno fiscale, accelerazione della crescita economica ed effetti di base) sono ancora intatti.

In questo contesto, abbiamo mantenuto la nostra componente azionaria intorno al 75%. Da un lato, abbiamo chiuso le posizioni che non soddisfacevano più la nostra tesi d'investimento originale. Un esempio è Cisco Systems. Non siamo infatti più convinti che la società sia in grado di compensare le difficoltà nel segmento soluzioni di networking con altre attività più allettanti (ad esempio la cybersecurity). Dall'altro lato, abbiamo aperto nuove posizioni in aziende di qualità dal punto di vista strutturale. Tra queste figura Dynatrace, un fornitore leader di soluzioni di cloud monitoring. Dynatrace beneficia dell'accelerazione della digitalizzazione nelle aziende e della complessità delle architetture ibride e/o multi-cloud che ne deriva. Prevediamo che il gruppo, che genera profitti anche grazie alla penetrazione di segmenti di mercato correlati (ad esempio la cybersecurity), sarà in grado di mantenere il suo tasso di crescita annuale dei ricavi nell'ordine di circa il 20%. Inoltre, a febbraio abbiamo partecipato in piccola parte all'ingresso in borsa di AUTO1. Le piattaforme di vendita di AUTO1 (Wirkaufendeinauto.de, AUTO1.com e Autohero) fanno del gruppo tedesco un innovatore digitale nel mercato europeo delle auto usate. Dal momento che la diffusione online è ancora allo stadio iniziale e che AUTO1 vanta già una posizione competitiva consolidata, ci aspettiamo che il gruppo benefici in misura più che proporzionale di un mercato in fase di maturazione.

Continueremo a concentrarci su queste aziende di qualità anche in futuro, prestando attenzione all'equilibrio tra una crescita allettante e valutazioni interessanti, per evitare posizionamenti sbilanciati, ad esempio nei titoli value o growth. Ethna-DYNAMISCH continua quindi ad essere ben posizionato nel contesto di mercato attuale.

HESPER FUND - Global Solutions (*)

A febbraio, le previsioni di una rapida ripresa post pandemia hanno fatto salire in tutto il mondo i rendimenti a lungo termine. Le vendite massicce di titoli di Stato hanno causato un brusco rialzo dei rendimenti dei Treasuries statunitensi, dall'1,15% all'1,6% prima di tornare nuovamente all'1,4%. Nel Regno Unito e nell'Eurozona, l'aumento dei rendimenti è stato ancora più pronunciato. La parte lunga della curva dei rendimenti tedesca si è addirittura spostata in territorio positivo. Sebbene Christine Lagarde e Jerome Powell avessero assicurato che le banche centrali stavano seguendo attentamente la situazione, alle previsioni di ripresa si sono accompagnati anche i timori di un aumento dell'inflazione. Gli investimenti in titoli garantiti da ipoteca, che proteggono i portafogli caratterizzati da una lunga duration, potrebbero aver contribuito al rialzo dei tassi. Malgrado il proseguimento del "reflation trade", l'aumento dei rendimenti ha cominciato a incidere negativamente sui mercati azionari, che attualmente mostrano valutazioni elevate. Questi sviluppi hanno alimentato la volatilità.

I mercati azionari hanno mostrato nervosismo malgrado i buoni risultati trimestrali delle società. Dopo aver raggiunto massimi record il 12 febbraio, le azioni statunitensi hanno archiviato il mese con una performance debole. La rotazione dei mercati azionari ha ulteriormente penalizzato i titoli tecnologici, anche se in misura minore rispetto a fine 2020. Su base mensile, l'S&P500 ha guadagnato il 2,6%, il Nasdaq 100 ha registrato un lieve ribasso dello 0,1%, il Nasdaq Composite ha segnato un rialzo dello 0,9%, mentre il Russell 2000 è salito del 6,1%.

Come già detto lo scorso mese, il nostro scenario di base per il 2021 continua a prevedere una ripresa ciclica, favorita dalla disponibilità di vaccini e dal perdurante sostegno della politica. Tale ripresa deve tuttavia fare i conti con alcuni ostacoli e sarà probabilmente geograficamente disomogenea dati i contagi tuttora elevati e la lentezza con cui i vaccini continuano a essere distribuiti e somministrati in tutto il mondo. Nel 2021 l'attività economica continuerà dunque a essere influenzata dall'andamento della pandemia.

Considerate le perduranti incertezze circa la ripresa economica e visti i già citati ritardi delle campagne vaccinali, le valutazioni dei mercati sono piuttosto elevate. Dopo l'ottimo inizio d'anno, le quotazioni azionarie scontano sia il crescente ottimismo, alimentato dai vaccini contro il COVID-19 e dagli ulteriori stimoli fiscali introdotti negli USA da un lato, sia le valutazioni eccessive e la distribuzione dei vaccini più lenta del previsto dall'altro. Per rimanere agli attuali livelli valutativi, il mercato necessita di dati economici favorevoli e di sviluppi positivi sul fronte della pandemia. Al contempo, il rapido aumento delle aspettative di inflazione e la conseguente brusca impennata dei rendimenti dei titoli di Stato espongono il mercato azionario a possibili correzioni a breve termine.

Nel momento in cui le operazioni di convexity hedging hanno cominciato a seguire i mercati, già vacillanti a causa delle turbolenze in ambito obbligazionario, HESPER FUND - Global Solutions ha ridotto l'esposizione azionaria data l'attivazione di molti limiti di stop loss. Abbiamo significativamente ridotto la duration vendendo Treasuries e obbligazioni investment grade a lunga scadenza. La quota azionaria complessiva è scesa al 28% per poi risalire parzialmente dopo poco, toccando il 40%. Abbiamo interamente liquidato l'esposizione all'oro, posizionandoci in previsione della reflazione e mantenendo un mix altamente diversificato di indici azionari, materie prime e obbligazioni societarie high yield. Pur essendo tuttora fiduciosi nei confronti dei fondamentali economici, che sostengono l'apprezzamento a lungo termine del CHF, abbiamo portato a zero la nostra esposizione alla valuta, che a nostro avviso sarà penalizzata dal "reflation trade". In ambito valutario manteniamo la nostra posizione del 20% nel dollaro statunitense, poiché riteniamo che il ciclo di indebolimento dell'USD potrebbe essere prossimo alla fine. Abbiamo inoltre aperto una posizione opportunistica del 4% nel rublo russo, giacché l'attuale debolezza di questa valuta emergente malgrado il forte rincaro dei prezzi delle materie prime è dovuta a motivi politici.

Come abbiamo già avuto spesso modo di osservare, il rialzo dei rendimenti può avere notevoli ripercussioni su azioni, obbligazioni e altri strumenti, soprattutto quando avviene improvvisamente e rapidamente. Ciò nonostante crediamo che le autorità si muoveranno con estrema cautela per quanto riguarda i tempi di un eventuale inasprimento monetario e che faranno di tutto per evitare qualsiasi errore, data la fase ancora iniziale del ciclo economico e viste le elevate incertezze sulla futura evoluzione della pandemia. Confidiamo quindi di poter continuare a sfruttare con prudenza nel corso dell'anno il clima di propensione al rischio, prendendo al contempo misure di copertura adeguate al fine di contenere il rischio di drawdown del portafoglio.

A febbraio HESPER FUND - Global Solutions EUR T-6 ha registrato un rialzo dello 0,61%, che ha portato la performance da inizio anno all'1,46%.

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Lussemburgo, Francia e Svizzera.

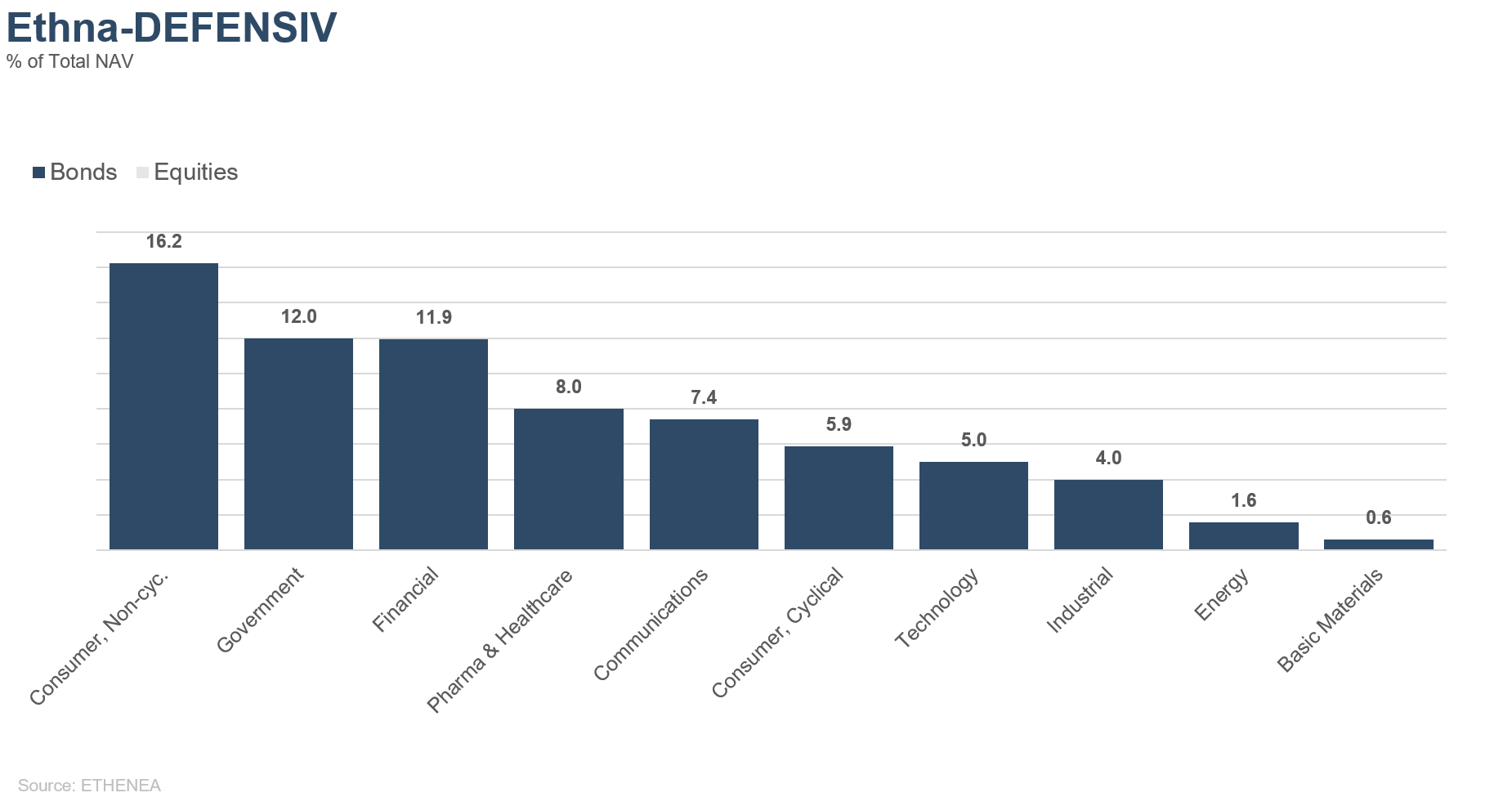

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

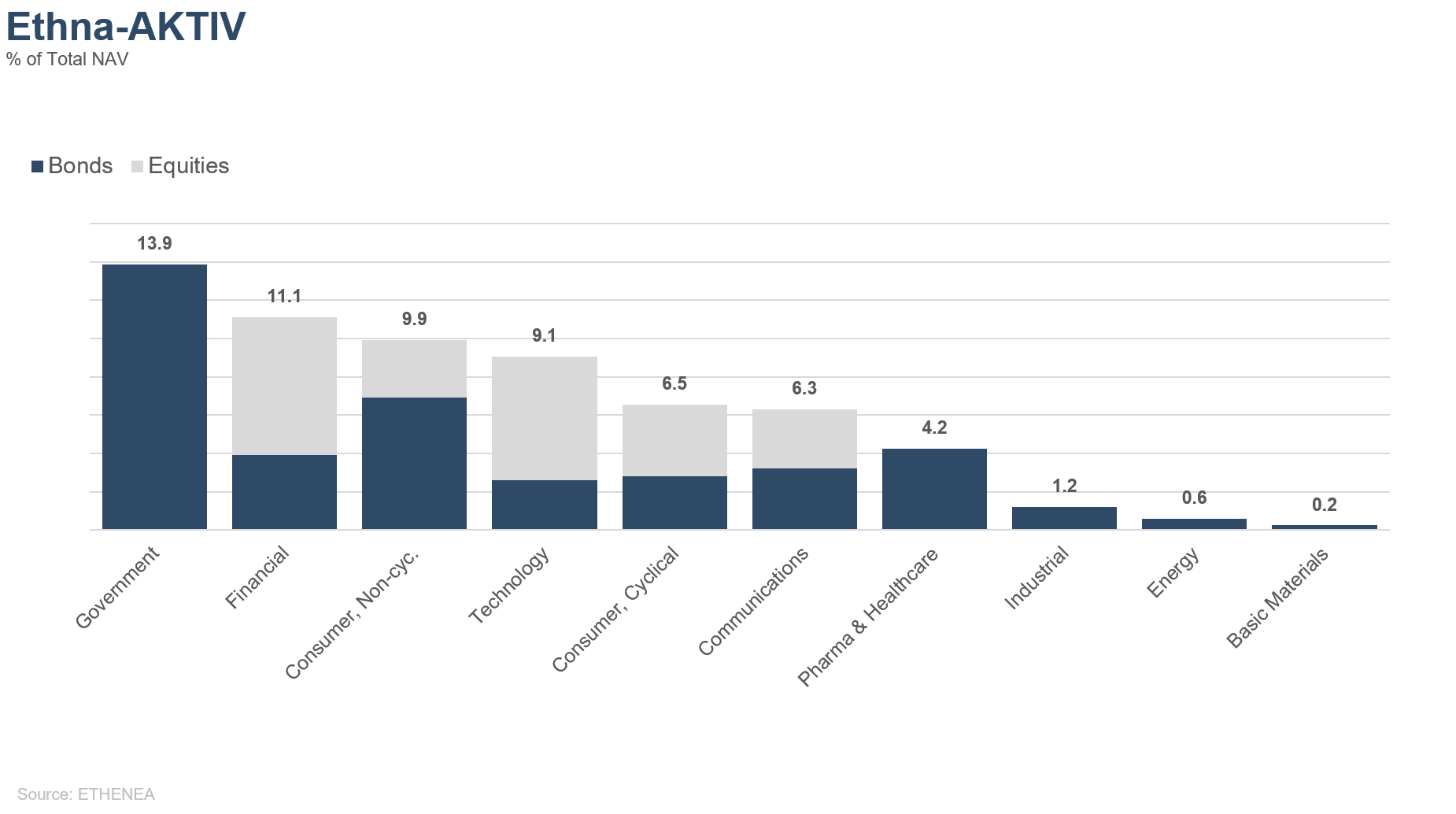

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

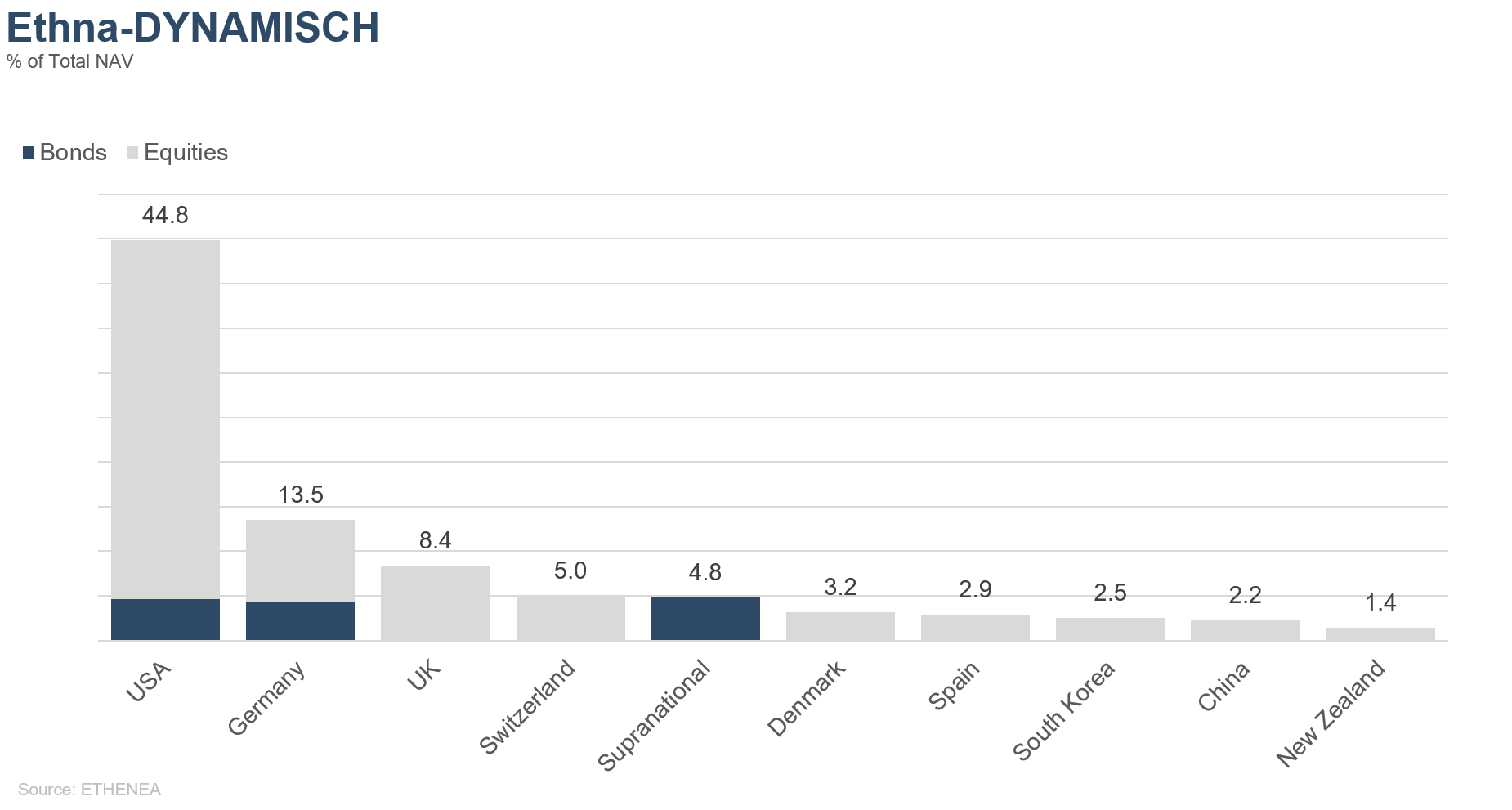

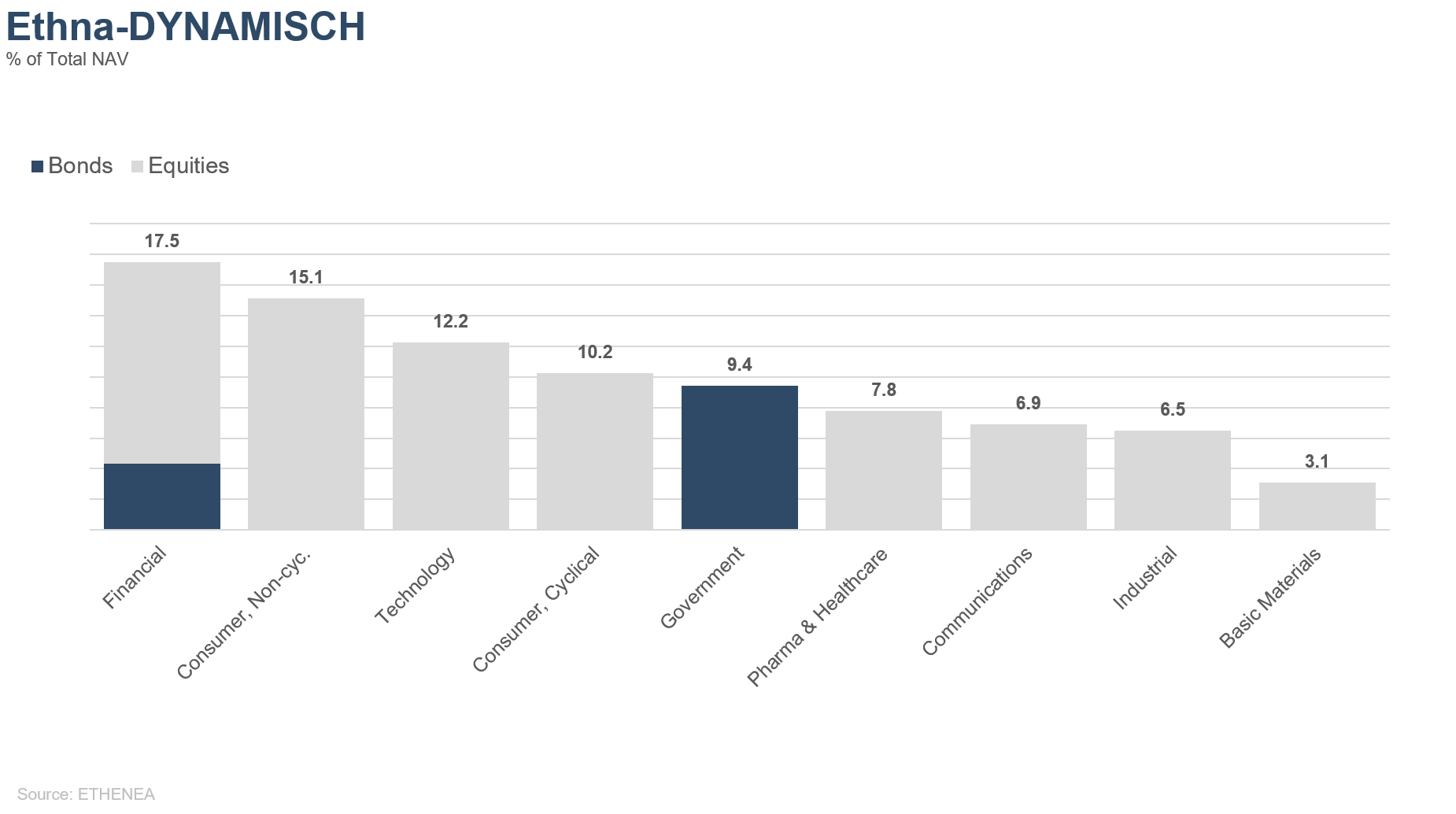

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

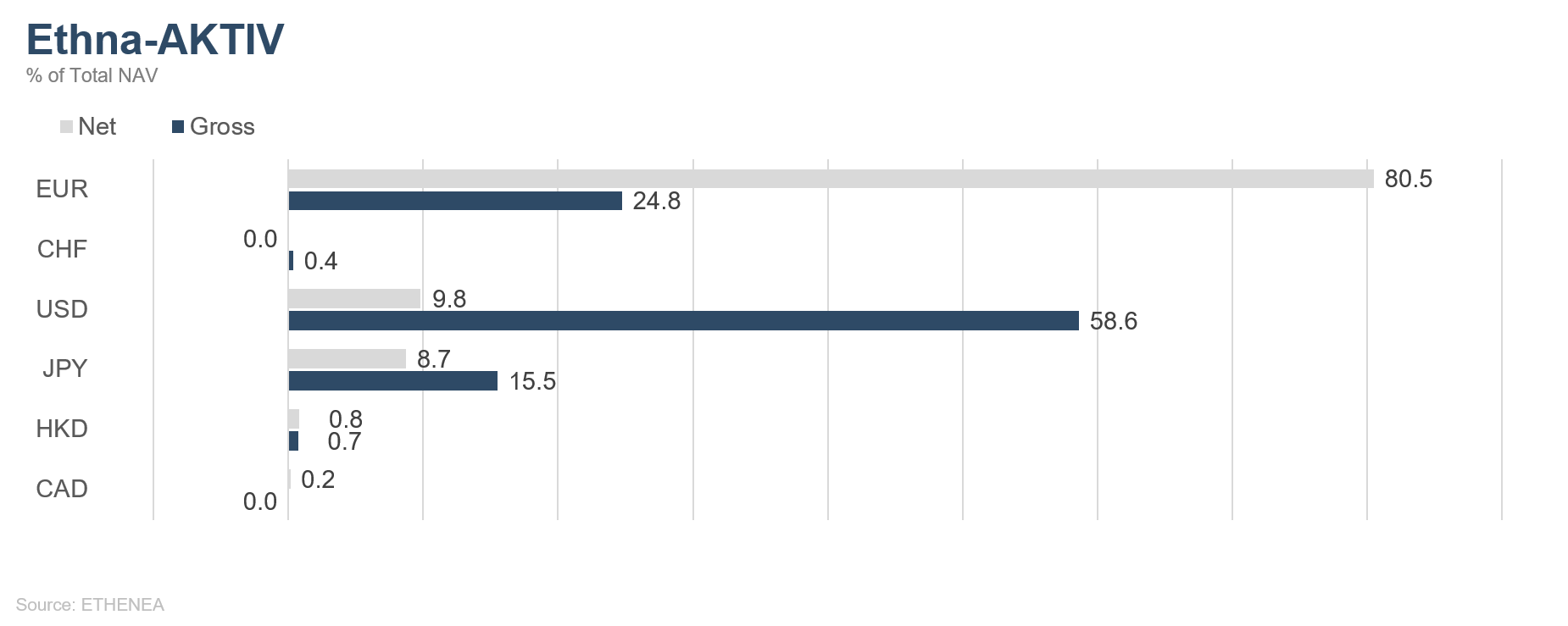

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

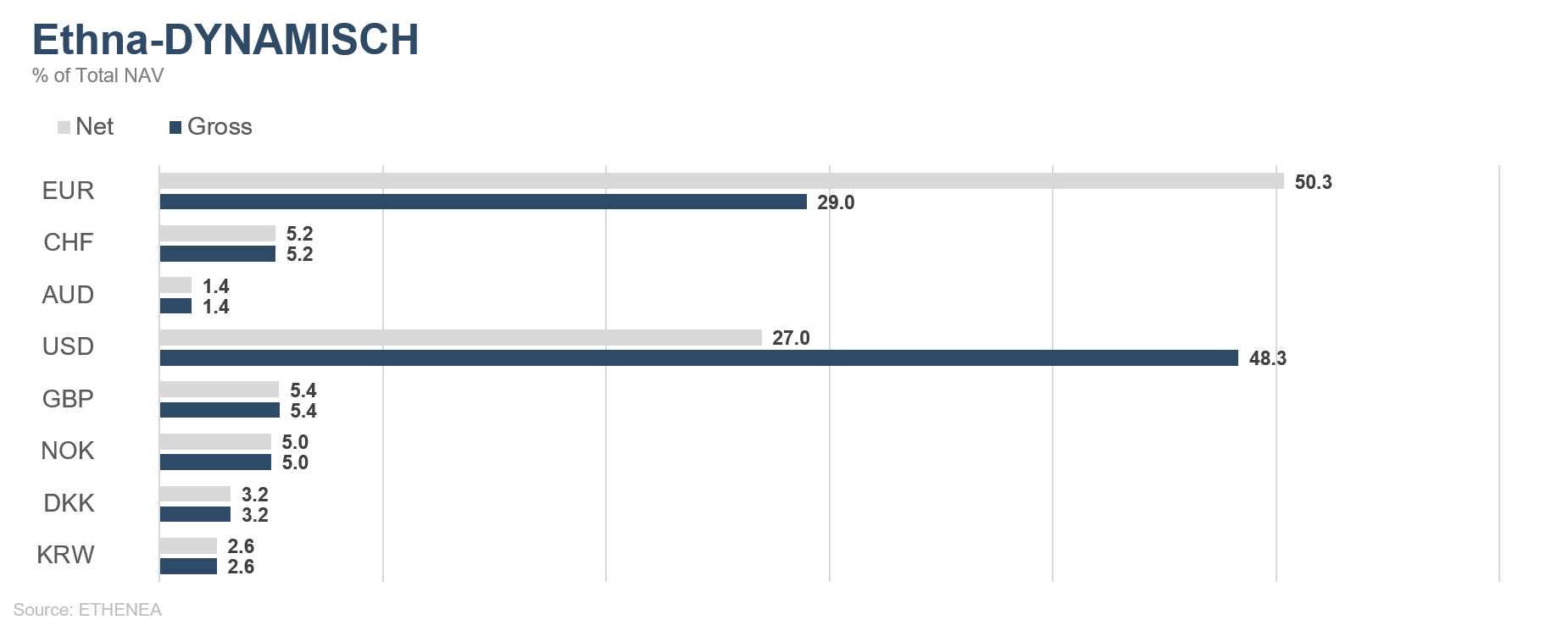

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

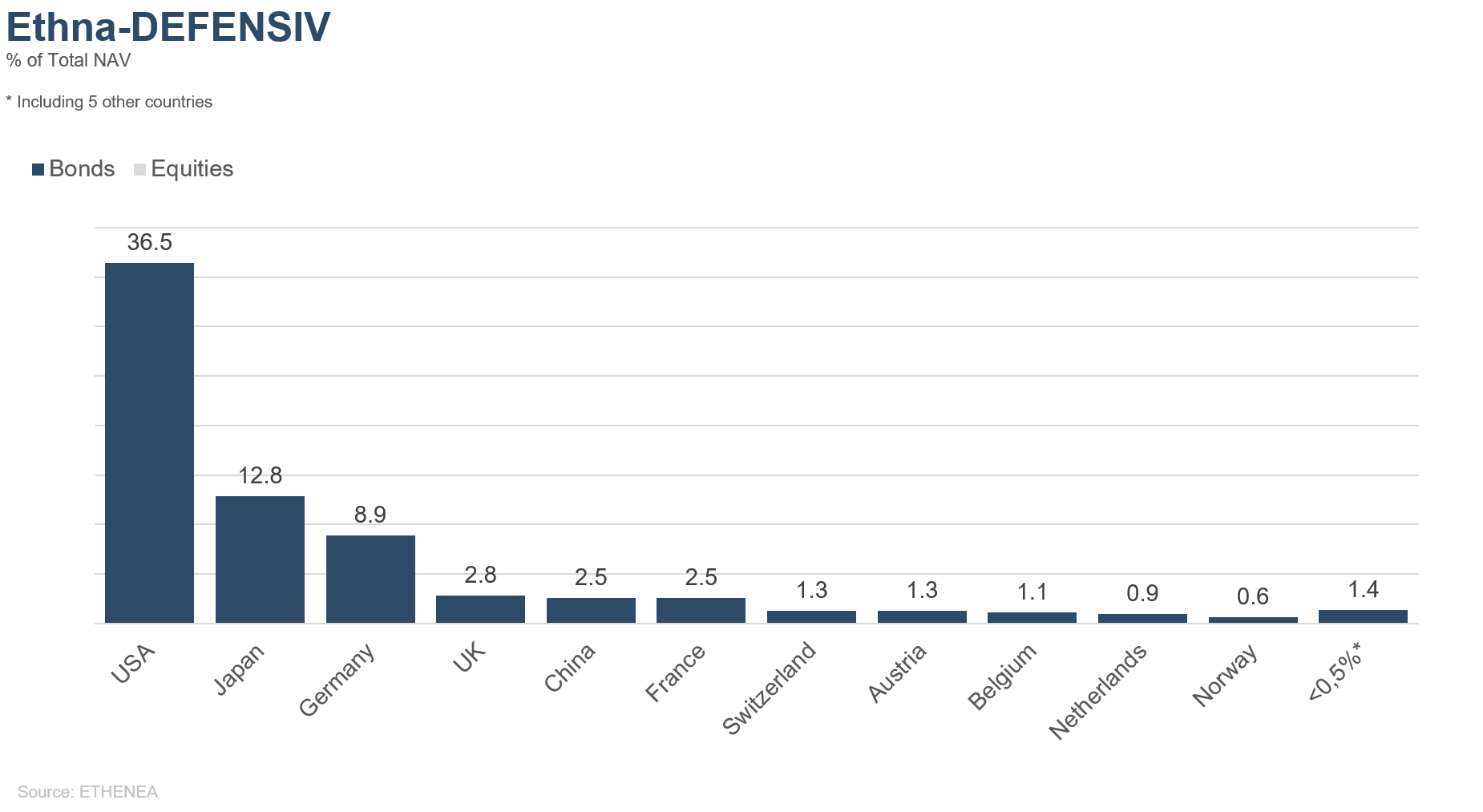

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

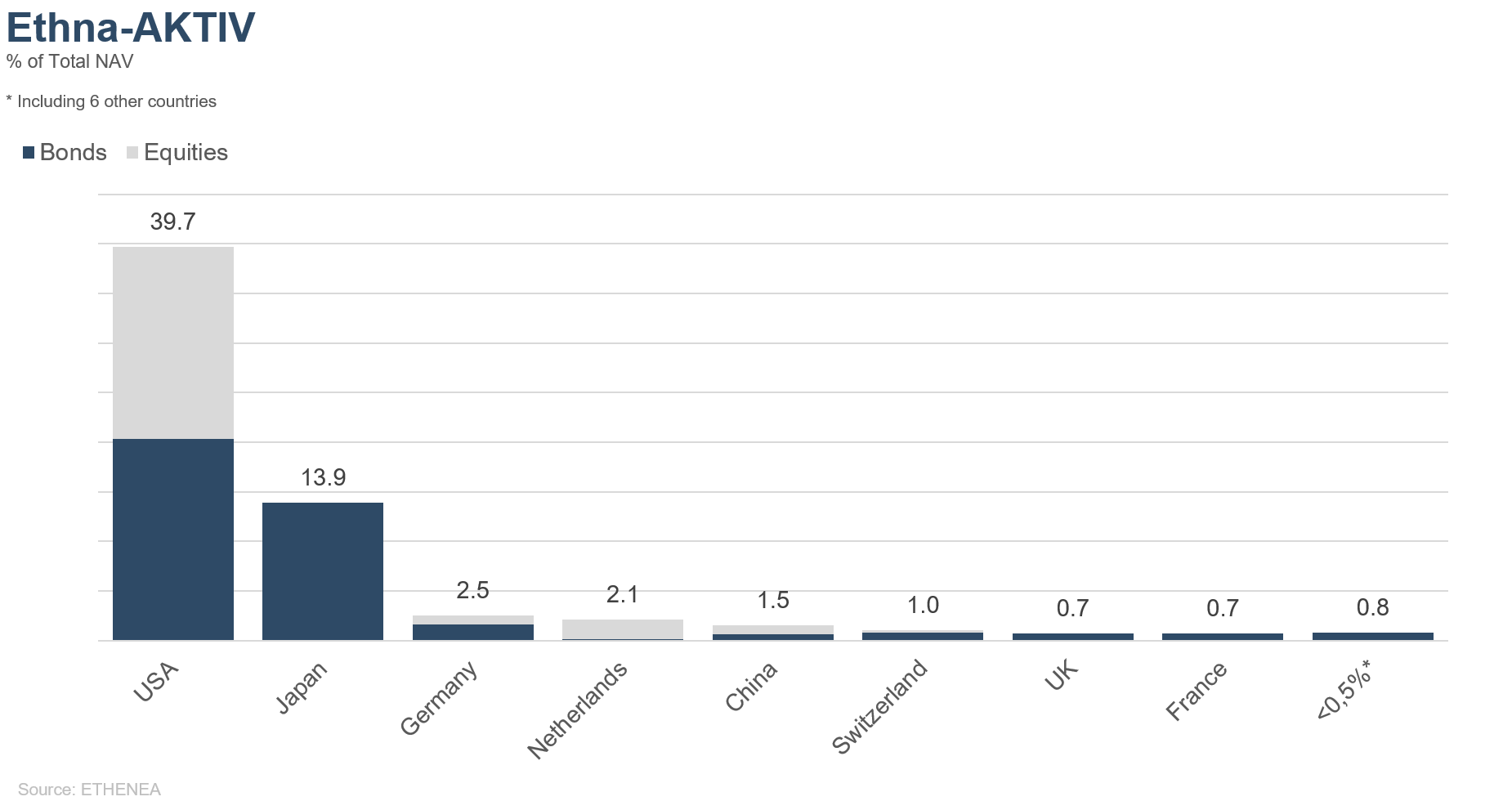

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/03/2021