Sell in May but don't stay away!

In linea con l'adagio di borsa "Sell in May and go away", lo scorso mese si è aperto un periodo difficile per i mercati azionari globali. Quasi puntuale all'inizio del mese sono giunti i messaggi dell'account di Twitter più famoso al mondo, che hanno causato preoccupazioni. Contrariamente a tutte le aspettative di rapida soluzione del conflitto commerciale tra Stati Uniti e Cina, il presidente Trump ha annunciato che avrebbe ancora alzato le tariffe doganali su determinati prodotti provenienti dalla Cina. I vertici cinesi hanno prontamente reagito aumentando anch'essi i dazi sui prodotti statunitensi. Di conseguenza, a inizio mese l'indice S&P 500 ha ceduto il 4,5% e i listini azionari cinesi oltre il 7%. Questi sviluppi sembrano pertanto confermare il vecchio adagio riportato sopra.

Tuttavia né gli Stati Uniti e il loro Presidente né le autorità cinesi hanno alcun interesse a favorire un sostanzioso calo delle quotazioni azionarie. Da parte statunitense si è quindi ventilata la possibilità di un incontro tra i due presidenti, Trump e Xi, nel corso del vertice G20 a fine giugno, che potrebbe spianare la strada a un'intesa. I negoziatori cinesi si sono inoltre recati a Washington per definire i dettagli di un accordo. Il colosso cinese delle telecomunicazioni Huawei ha d'altronde occupato un ruolo centrale nelle discussioni. I fornitori statunitensi devono ora richiedere autorizzazioni straordinarie per poter continuare a rifornire Huawei. Questi sviluppi ricordano in maniera sorprendente la situazione delle esportazioni iraniane di petrolio. Anche allora gli Stati importatori (Cina, India, Corea e altri) dovevano richiedere autorizzazioni straordinarie per continuare a importare petrolio dall'Iran senza incorrere in sanzioni statunitensi. A inizio maggio tali regolamenti speciali sono peraltro scaduti e non sono stati rinnovati.

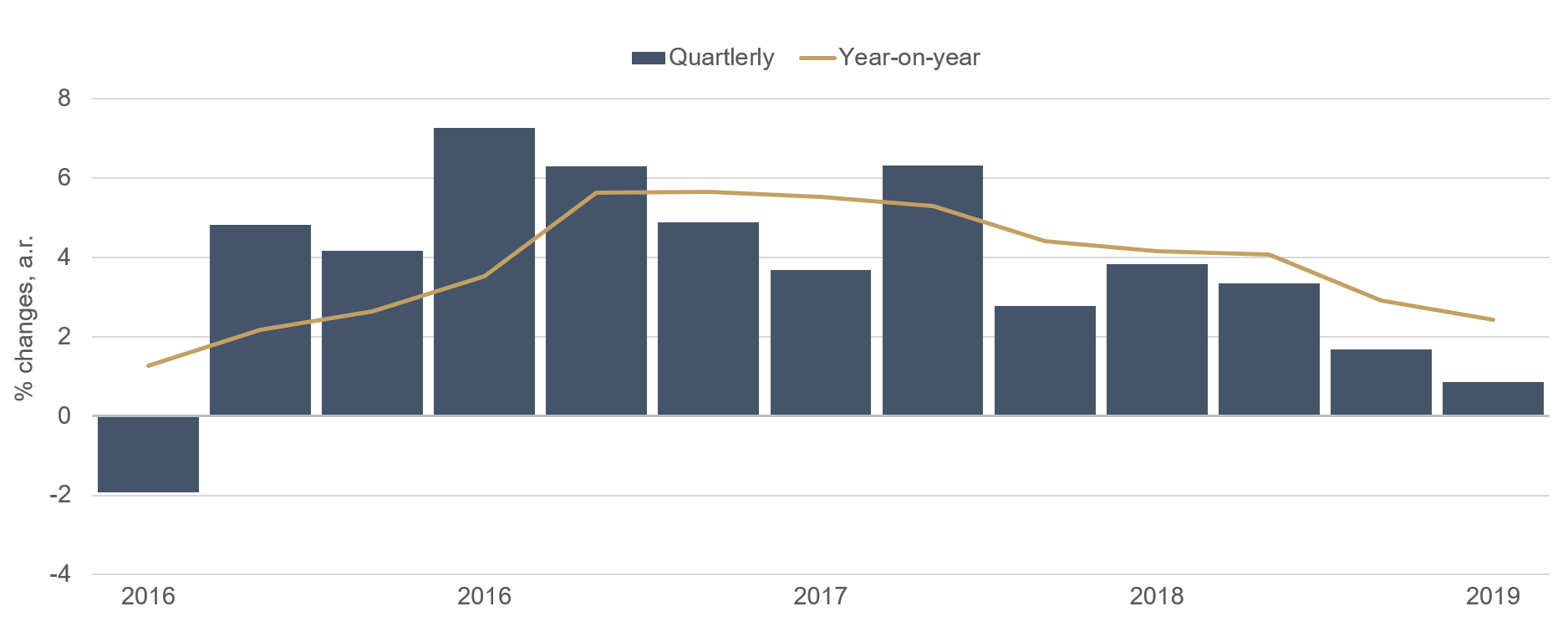

Dal commercio mondiale sono tuttavia giunte anche notizie positive. Gli Stati Uniti hanno ancora ridotto i dazi sull'acciaio turco, messicano e canadese. Il possibile aumento delle tariffe doganali sulle importazioni statunitensi di automobili europee e giapponesi è stato per ora accantonato, il che potrebbe essere accolto in un primo tempo con sollievo anche se non si tratta di un cessato allarme. In questi tempi incerti caratterizzati da scarsa prevedibilità non sorprende che, stando ai calcoli dell'OCSE, nel primo trimestre 2019 la crescita del commercio mondiale sia stata solo di poco superiore allo zero.

Grafico 1: crescita del commercio mondiale¹

Anche sull'altra sponda della Manica non si è registrato alcun progresso. Dopo aver tentato disperatamente fino all'ultimo di far approvare in parlamento una qualche versione del suo accordo con l'UE sulla Brexit, Theresa May ha annunciato le sue dimissioni con effetto all'inizio di giugno. Dopo il disastroso risultato ottenuto dal suo partito dei Tories alle scorse elezioni europee comincia ora la ricerca di un successore. Chiunque assumerà l'incarico dovrà fare i conti con le medesime difficoltà incontrate dalla premier uscente. Il dibattito sulla Brexit divide infatti nella stessa misura sia il partito che il Paese. I vincitori delle elezioni europee sono stati il nuovo Partito della Brexit di Nigel Farage, sostenitore di una "hard Brexit", nonché il Partito liberaldemocratico e i Verdi, entrambi oppositori della Brexit. Sarà difficile trovare una soluzione. L'insolvenza della catena di ristoranti di Jamie Oliver e il crollo di British Steel non contribuiranno a risollevare la fiducia. La crescita comunque solida dell'economia britannica all'inizio di quest'anno è da ascriversi più che altro al maggiore accumulo di scorte volte a tutelare dalle diverse possibili varianti della Brexit. Non è questo l'aspetto di un sano sviluppo economico. Solo nel calcio il Regno Unito continua a dominare, il che potrebbe distrarre molti dai problemi attuali.

Solo Klopp, "The normal one" sembra essere in grado di contrastare l'uscita del Paese dall'UE. Nessuno vuole infatti che l'allenatore così amato sia in Germania che nel Regno Unito finisca per perdere il suo permesso di lavoro a Liverpool. Il sottoscritto sicuramente non se lo augura. Eppure diviene sempre più probabile che Jürgen Klopp segua il destino di Mourinho, "The special one", e che debba cercare fortuna altrove, giacché i propugnatori della linea dura seguaci di Farage guideranno l'isola fuori dall'UE senza un accordo. In ogni caso, i sostenitori della permanenza del Regno Unito nell'UE non sono riusciti ad accordarsi su un candidato comune per le elezioni suppletive a Peterborough, mostrando un'assenza di compattezza nel momento in cui ce ne sarebbe particolare bisogno.

Malgrado il potenziale avvilimento suscitato dalle precedenti osservazioni, i mercati azionari e obbligazionari globali hanno reagito in misura minima data la continua crescita dei mercati dei servizi nelle grandi economie mondiali, il perdurante aumento dei salari e le previsioni di un orientamento anche in futuro favorevole della Federal Reserve e della BCE. L'adagio "Sell in May" si è quindi confermato valido e a inizio mese l'ampio indice S&P 500 ha ceduto il 4,5% circa. Bisogna tuttavia usare cautela nel seguire il suggerimento "go/stay away", poiché il suddetto indice ha intanto recuperato il 2% sapendo che la situazione degli utili delle aziende e le condizioni di finanziamento restano favorevoli. La stagione degli utili del primo trimestre mostra che le aziende hanno registrato utili solidi sia negli Stati Uniti che in Europa, addirittura leggermente superiori a quelli dello scorso anno. In ogni caso non è opportuno nascondere la testa nella sabbia e abbandonare i mercati azionari nei prossimi mesi. Si presenteranno sempre situazioni interessanti che spingeranno a riesaminare le proprie convinzioni. Chi avrebbe mai pensato che Renault e Fiat avrebbero parlato di fusione e che i listini azionari e la politica se ne sarebbero rallegrati?

Dai mercati obbligazionari statunitensi sono giunti nuovi segnali di recessione. Il rendimento dei Treasury decennali è nuovamente sceso al di sotto del rendimento dei titoli di Stato a tre mesi. Questa configurazione anomala della curva dei rendimenti è certamente riconducibile in larga parte anche all'offerta. Nei primi quattro mesi dell'anno il Dipartimento del Tesoro ha emesso obbligazioni per più di USD 4 trilioni, di cui tuttavia solo USD 177 miliardi in titoli a 10-30 anni, un valore che corrisponde a un mero 4,4% del volume totale delle emissioni. Ciò può avere favorito l'inversione della curva dei rendimenti. In assenza di piani volti a correggere tale situazione, si prevedono anche in futuro tassi a lungo termine bassi.

Un paio di dazi in più o in meno non inciderà in maniera duratura sul commercio mondiale; tuttavia le aziende hanno bisogno di sicurezza nella pianificazione, altrimenti si asterranno dall'effettuare investimenti di grandi dimensioni. Molte di loro sono pertanto al momento occupate a ottimizzare le proprie procedure interne. Non si prevedono d'altro canto ingenti e costosi investimenti errati. Maggio si è di nuovo rivelato un mese difficile per le borse, ma non è il caso di assentarsi troppo a lungo dai listini visto il consistente supporto offerto dalle banche centrali. Si prevede inoltre che la Federal Reserve statunitense ponga fine prima del previsto alla riduzione del bilancio. E chissà che il più importante utente di Twitter non diffonda presto parole concilianti tramite il suo canale favorito. Non è inoltre da escludere che si giunga a una distensione sul fronte commerciale seguendo modalità più tradizionali, ovvero tramite un colloquio a quattr'occhi tra i presidenti Trump e Xi nel corso del vertice del G20 di giugno.

Il riacutizzarsi della guerra commerciale

Il conflitto commerciale tra Stati Uniti e Cina ha subito una nuova escalation a maggio, che ha inciso sui mercati globali dei capitali. Nel nostro ultimo video Frank Borchers, Senior Portfolio Manager presso ETHENEA, illustra le ripercussioni della disputa sulle obbligazioni societarie in cui investe in larga parte l'Ethna-AKTIV, nonché l'orientamento prospettico del portafoglio.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

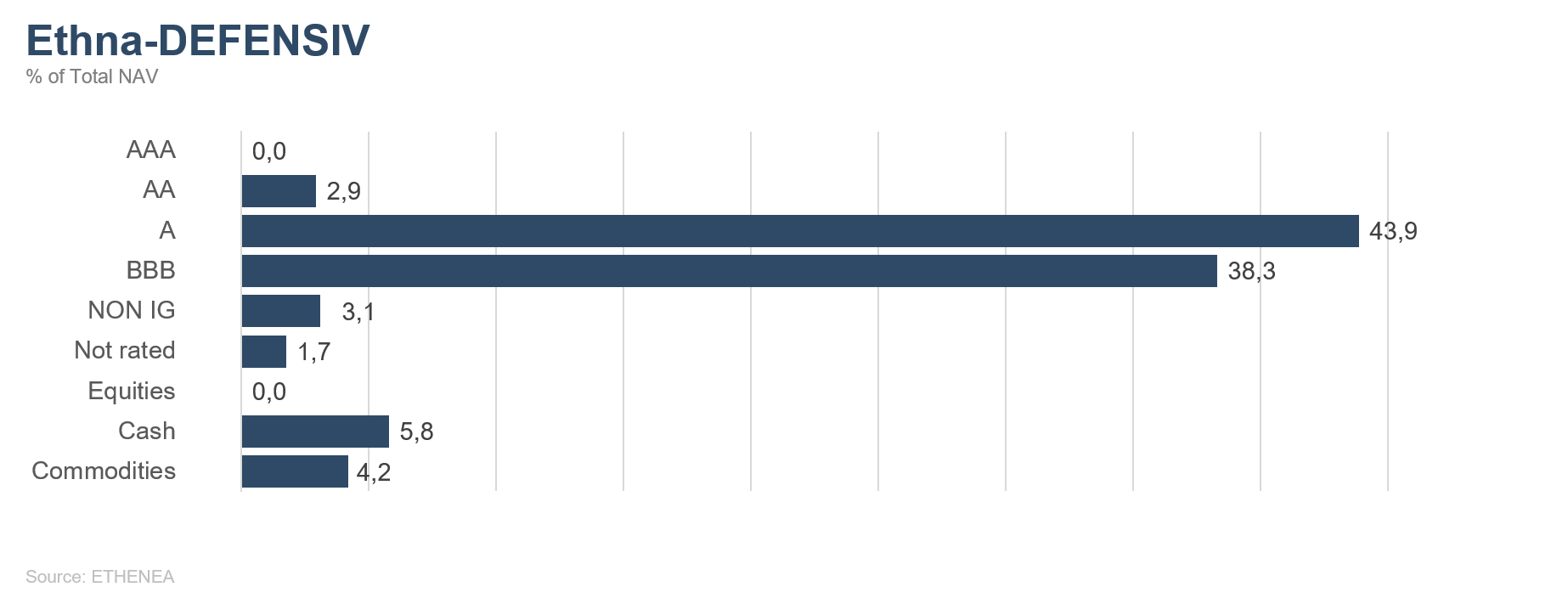

Ethna-DEFENSIV

Puntualmente all'inizio di maggio si è avuta una nuova escalation della guerra commerciale tra Cina e Stati Uniti, con l'aumento dei dazi introdotto da Washington e seguito a ruota da Pechino. Le esportazioni messicane negli Stati Uniti saranno inoltre a breve soggette a una tariffa speciale del 5% che dovrebbe salire al 25% entro ottobre se il Messico non incrementerà le misure tese a impedire l'immigrazione negli Stati Uniti. Tutto ciò ha ulteriormente aumentato i timori di un'imminente recessione mondiale. Le azioni hanno pertanto ceduto fortemente terreno a maggio, mentre il prezzo del greggio è decisamente sceso rispetto ai massimi date le preoccupazioni per la crescita. Il rendimento dei Treasury decennali è nuovamente sceso al di sotto del rendimento dei titoli di Stato a tre mesi. Anche i rendimenti dei titoli di Stato tedeschi a 10 anni sono nuovamente scesi in territorio decisamente negativo.

Il portafoglio obbligazionario dell'Ethna-DEFENSIV ha nettamente beneficiato del calo dei tassi in virtù dell'aumento della duration a 6,3. Anche l'ulteriore incremento della duration a 8,3, ottenuto mediante futures sui Treasury statunitensi, ha contribuito favorevolmente alla performance complessivamente positiva registrata a maggio dal fondo (+0,10%). L'ampliamento degli spread delle obbligazioni societarie ha inciso solo marginalmente sulla performance del fondo. Da un lato, i nostri investimenti si concentrano essenzialmente su emissioni societarie di alta qualità i cui spread sono aumentati in misura decisamente contenuta; dall'altro, le obbligazioni denominate in USD costituiscono ora un quarto del portafoglio obbligazionario. Mentre nel caso dei titoli in EUR l'ampliamento degli spread e l'evoluzione dei tassi si sono compensati, quest'ultimo aspetto ha dominato nel segmento in USD. Attuando coerentemente la nostra strategia di gestione del rischio, abbiamo ridotto al 4% la quota azionaria nella fase di ribasso, limitando in tal modo le perdite. Abbiamo liquidato interamente l'esposizione ai certificati sul petrolio. La quota dell'oro, rimasta invariata al 4%, ha fornito un apporto positivo alla performance mensile.

Data la nostra convinzione che l'accelerazione della crescita continuerà ancora a lungo ad assicurare la solidità del dollaro statunitense, nel corso del mese abbiamo leggermente rafforzato al 25% l'esposizione al biglietto verde (soprattutto tramite obbligazioni). Il risultato delle elezioni europee ci rafforza in questa convinzione, anche se a maggio l'USD è rimasto complessivamente invariato rispetto all'EUR.

In caso di distensione nelle relazioni commerciali tra Cina e Stati Uniti o di prospettive di crescita sostenibilmente più stabili riterremo opportuno assumere maggiori rischi anche nell'Ethna-DEFENSIV, ad esempio aumentando la quota azionaria. Tuttavia al momento, e finché le prospettive del commercio mondiale saranno offuscate dal continuo aumento dei dazi e da attacchi a singole aziende, continuiamo a concentrarci sui futures sui Treasury statunitensi e su obbligazioni societarie di elevata qualità. La posizione in oro dovrebbe continuare a favorire la performance del fondo.

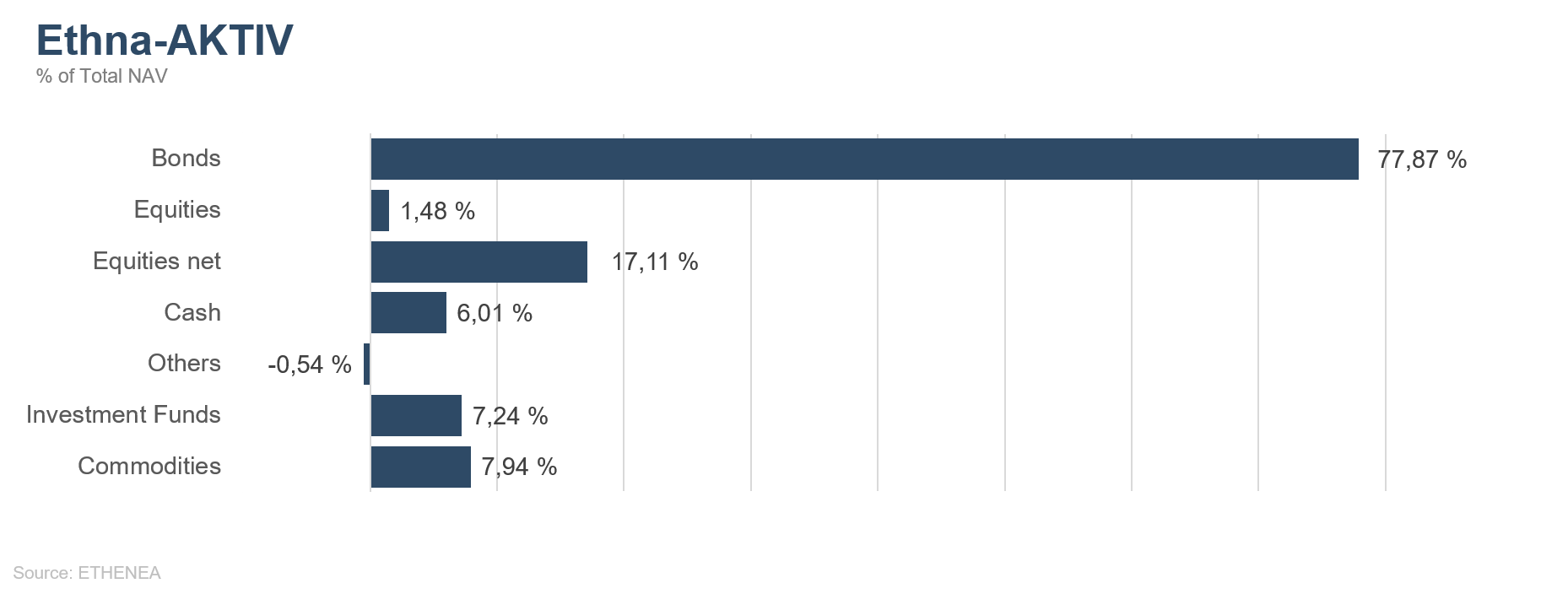

Ethna-AKTIV

Il sentiment del mercato, da noi ritenuto positivo ancora il mese scorso, ha risentito degli eventi di maggio. Il brusco aggravarsi del conflitto commerciale tra Stati Uniti e Repubblica popolare cinese ha causato il rapido diffondersi di un clima di avversione al rischio con calo delle quotazioni azionarie e aumento degli spread obbligazionari, soprattutto di quelli dei titoli più rischiosi del segmento high yield. I titoli di Stato sicuri sono stati invece avvantaggiati. I rendimenti dei Treasury decennali statunitensi sono scesi dal 2,50% al 2,13%, mentre quelli degli omologhi tedeschi si sono ridotti dallo 0,0% al -0,20%. Una tale flessione dei rendimenti non depone positivamente per le prospettive di crescita. Il deterioramento delle aspettative è confermato anche da indicatori anticipatori come il Purchasing Managers' Index negli Stati Uniti o l'indice IFO in Germania, risultati peggiori del previsto. Riteniamo che il comportamento della banca centrale statunitense e gli sviluppi dei conflitti commerciali svolgeranno un ruolo chiave nel determinare il futuro andamento della crescita. La Fed ha assunto un atteggiamento "attendista", mentre è improbabile che i conflitti commerciali trovino una rapida soluzione.

L'aumento a 6,3 della duration del portafoglio obbligazionario dell'Ethna-AKTIV ci ha consentito di beneficiare del calo dei tassi. Anche l'ulteriore rialzo a 8,6 tramite futures sui tassi ha favorito la performance. Le obbligazioni societarie di alta qualità, che attualmente rappresentano più di tre quarti del portafoglio complessivo, hanno esercitato un effetto stabilizzante sul portafoglio. Attuando coerentemente la nostra strategia di gestione del rischio, abbiamo ridotto al 17% la quota azionaria nella fase di ribasso, limitando in tal modo le perdite. La quota del greggio è stata abbassata al 2,5%. La posizione in USD ancora in essere, pari al 30% (soprattutto tramite obbligazioni) esprime la nostra ferma convinzione che l'accelerazione della crescita negli USA continuerà ancora a lungo ad assicurare la solidità del dollaro statunitense. Il risultato peraltro non sorprendente delle elezioni europee, che ha mostrato l'ulteriore progresso dei partiti antieuropei, ci rafforza in questa convinzione. Nel complesso, il portafoglio ha ceduto l'1,11%; l'apporto positivo della quota obbligazionaria ha parzialmente compensato le perdite ascrivibili alle azioni e al petrolio. L'esposizione all'oro è tornata al 5% ma non ha fornito alcun contributo nel mese di maggio.

Non appena coglieremo nuovi segnali di distensione sul fronte commerciale o aumenteranno le probabilità di una crescita più stabile aumenteremo nuovamente il profilo di rischio del portafoglio, incrementando in particolare l'esposizione azionaria.

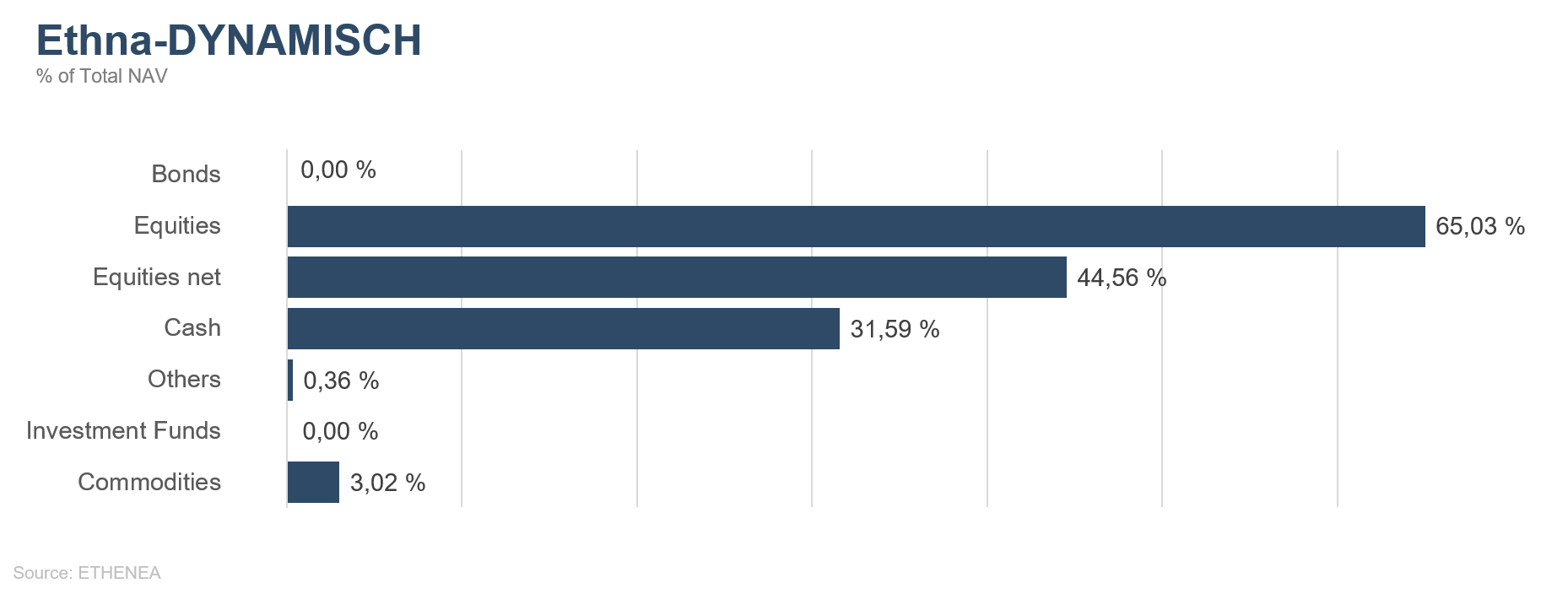

Ethna-DYNAMISCH

Maggio è stato freddo e umido, non solo dal punto di vista climatico. Nel corso del mese sono aumentate le difficoltà anche sui mercati azionari mondiali. C'è stato un improvviso cambiamento del tempo, proprio come si vede in montagna. Più che le notizie in sé, a maggio è cambiato soprattutto il modo in cui gli operatori hanno interpretato e reagito agli eventi. Mentre nei primi quattro mesi dell'anno si sono continuamente sottolineati i fattori positivi, nelle scorse settimane l'enfasi è stata posta soprattutto su ciò che non va. L'attenzione dei mercati si è concentrata in particolare sul perdurante conflitto tra Stati Uniti e Cina. L'atteggiamento secondo cui "tutto si risolverà per il meglio" ha dovuto lasciare il posto a un nuovo scenario di base in cui l'esito del conflitto è divenuto molto più incerto.

Nell'attuale contesto caratterizzato da maggiore incertezza due componenti restano per noi essenziali: da un lato, nel quotidiano clamore dovuto al succedersi dei vari tweet non dobbiamo perdere di vista gli sviluppi di fondamentale importanza; dall'altro, l'analisi del sentiment, ovvero dell'umore e del posizionamento degli investitori, rappresenta al momento una guida importante. Queste due componenti, soprattutto abbinate, possono fornire indicazioni utili a individuare potenziali opportunità e rischi.

Sulla base degli sviluppi fondamentali, restiamo dell'opinione che le opportunità superino i rischi, soprattutto nell'ambito di singole azioni di elevata qualità. Sebbene si sia reso ancora necessario rivedere ripetutamente al ribasso le prospettive di crescita dell'economia mondiale, non ravvisiamo finora alcun segnale indicante una spirale discendente che si autorafforza. Cogliamo invece sufficienti indizi che alimentano le speranze di una prossima fine della fase di crescita lenta. La filosofia del "cavarsela alla meglio" a cui si è fatto ricorso in precedenti fasi dell'attuale ciclo congiunturale tornerà nuovamente a diffondersi. L'esperienza insegna che l'attuale contesto non è sfavorevole alle azioni, soprattutto se banche centrali e Stati sono pronti a varare nuove misure di supporto. Nell'attuale situazione continuiamo a puntare su investimenti in singole azioni e a sfruttare le correzioni per acquistare titoli selezionati. A maggio non abbiamo aggiunto nuovi nomi nel portafoglio, preferendo adeguare le posizioni già esistenti.

Perseguiamo al contempo il chiaro obiettivo di contenere le oscillazioni e le correzioni entro limiti accettabili. Dato il moltiplicarsi di diversi segnali d'allarme provenienti dagli indicatori del sentiment, abbiamo modificato in anticipo le componenti di copertura dell'Ethna-DYNAMISCH. La quota azionaria netta (inclusi i derivati) si è pertanto attestata ben al di sotto della quota azionaria lorda (che rispecchia solo gli investimenti in singole azioni).

Sviluppi estremi si sono riscontrati a maggio soprattutto sul versante obbligazionario piuttosto che su quello azionario. Dopo aver liquidato interamente in primavera gli investimenti obbligazionari dell'Ethna-DYNAMISCH, i rendimenti di titoli di Stato sicuri si sono ancora decisamente ridotti. Il rendimento del Bund decennale è nuovamente sceso ai minimi storici registrati nei giorni successivi al referendum sulla Brexit nell'estate 2016, cedendo lo 0,2%. Continuiamo a non ravvisare rapporti di rischio/rendimento anche solo lontanamente appetibili, per cui al momento riteniamo che la migliore opzione per l'Ethna-DYNAMISCH sia rappresentata dall'abbinamento di azioni di qualità che presentano valutazioni convenienti e di liquidità.

Grafico 2: ripartizione dei rating del portafoglio di Ethna-DEFENSIV

Grafico 3: struttura del portafoglio* di Ethna-AKTIV

Grafico 4: struttura del portafoglio* di Ethna-DYNAMISCH

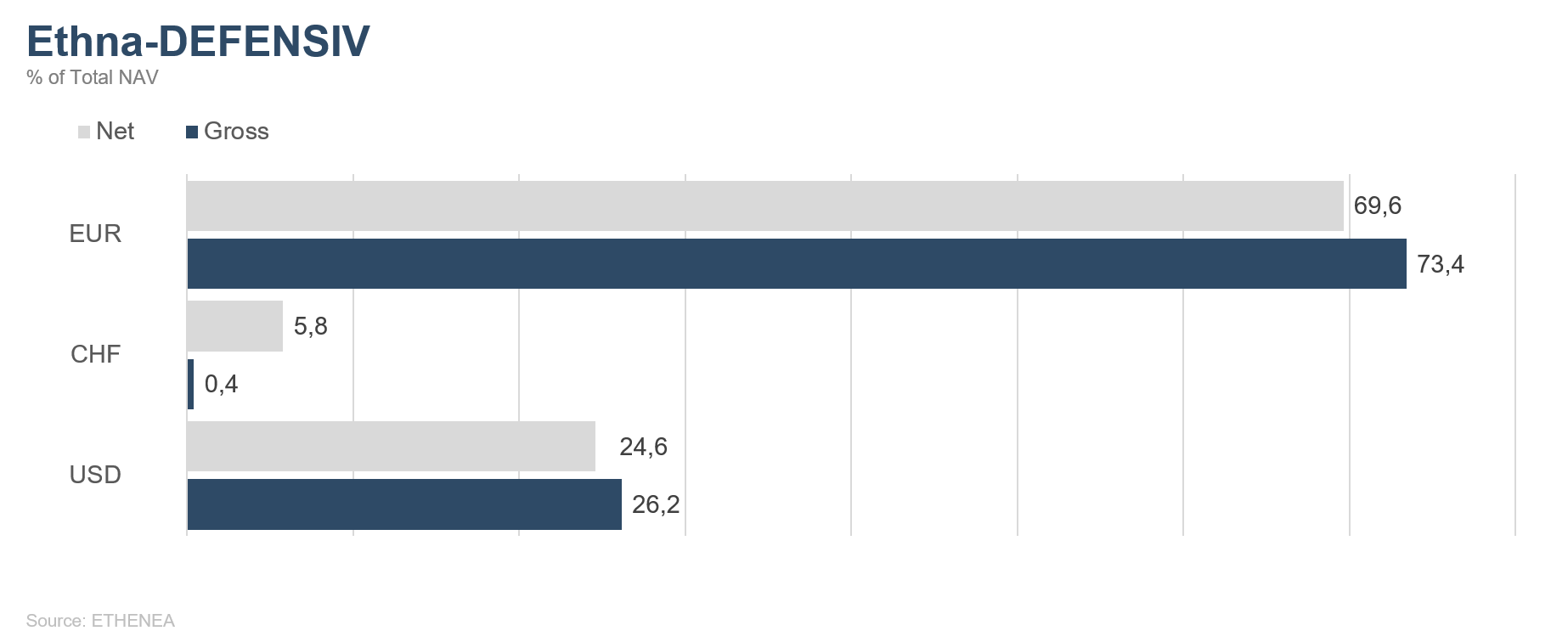

Grafico 5: composizione del portafoglio di Ethna-DEFENSIV per valuta

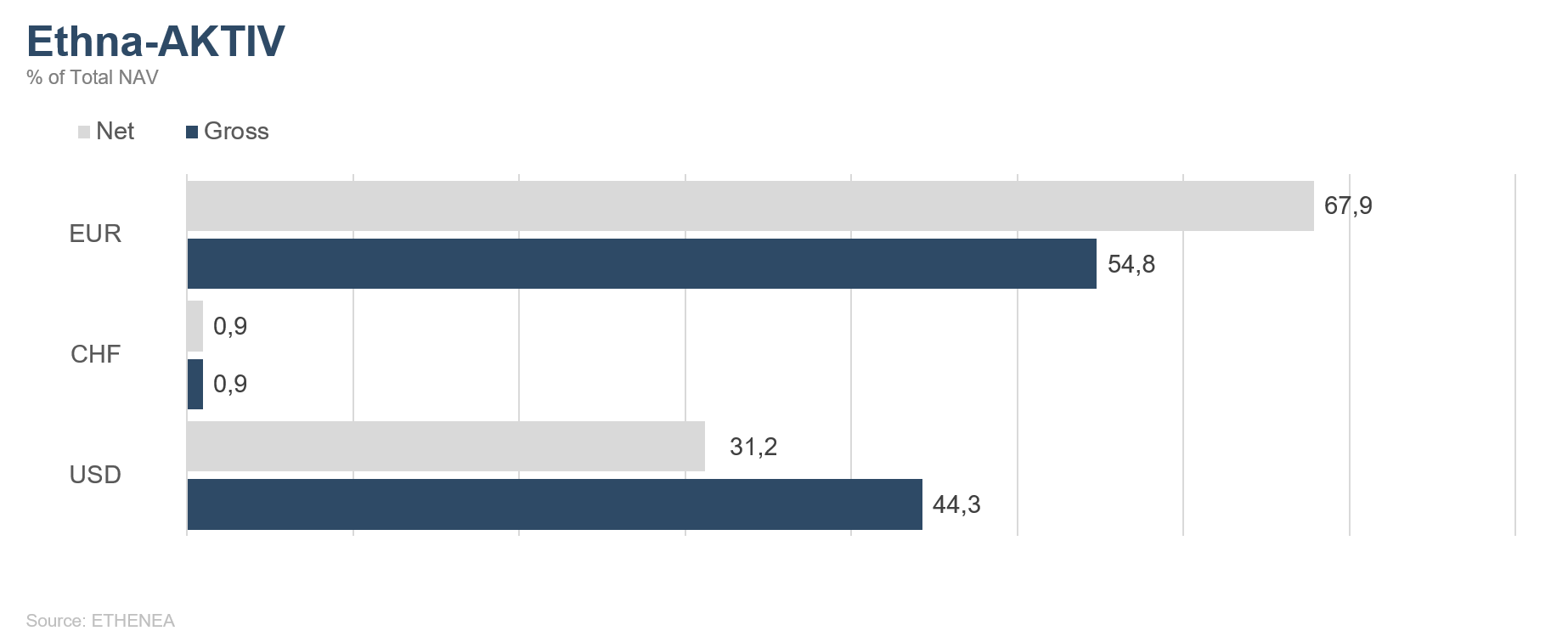

Grafico 6: composizione del portafoglio di Ethna-AKTIV per valuta

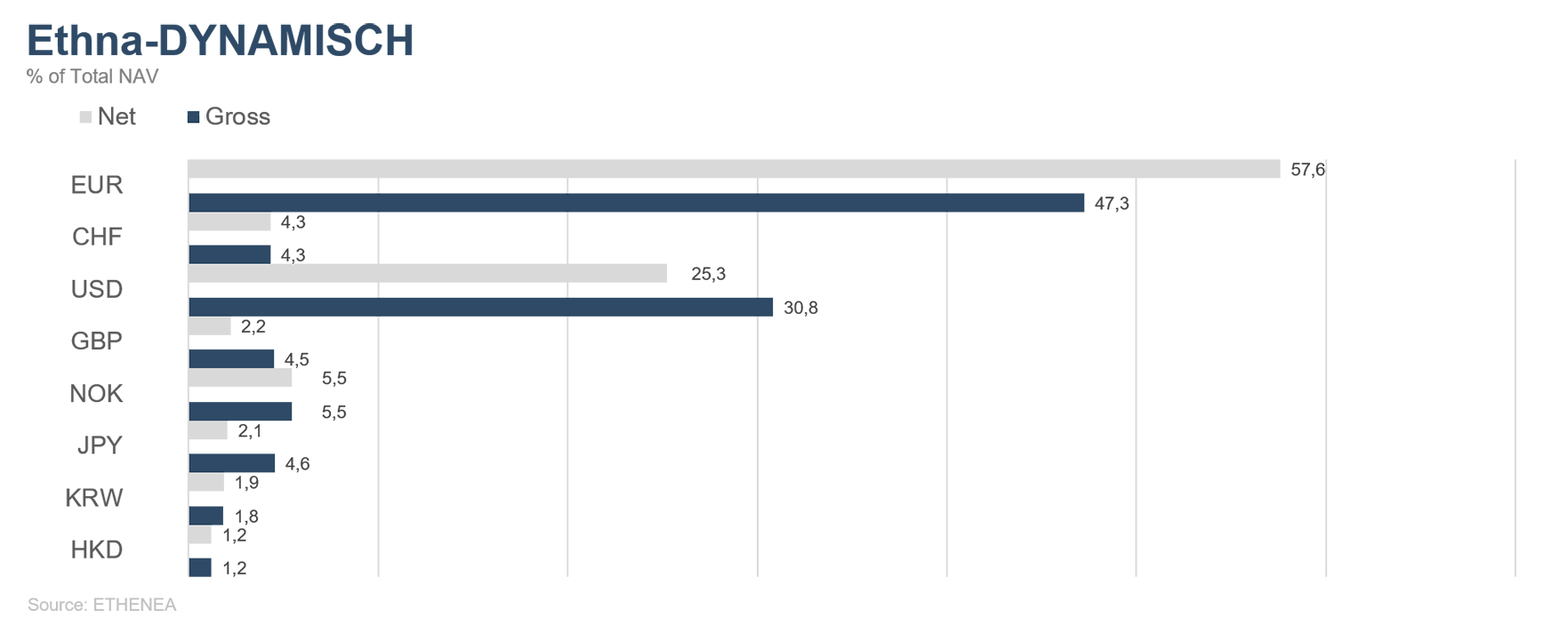

Grafico 7: composizione del portafoglio di Ethna-DYNAMISCH per valuta

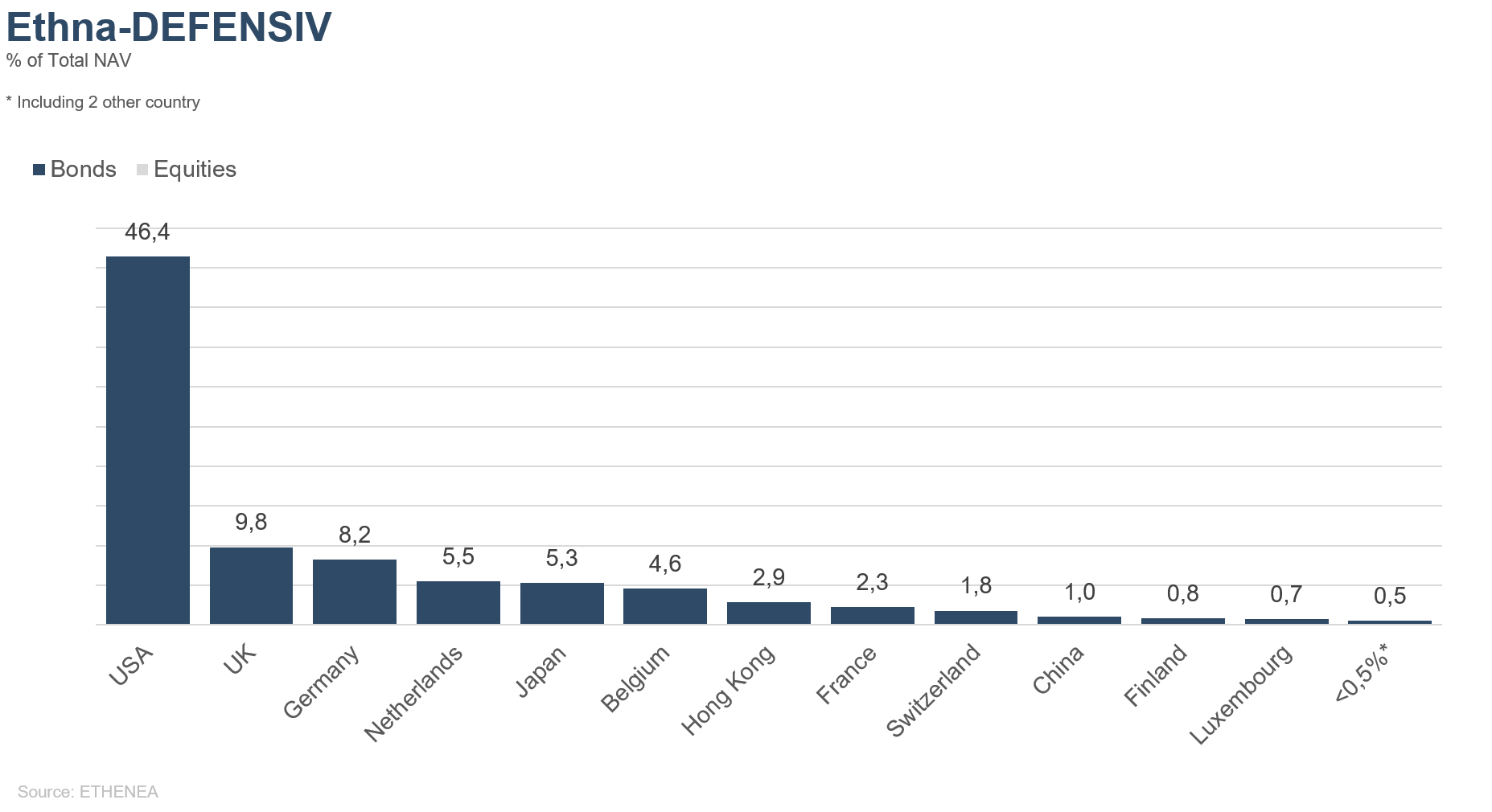

Grafico 8: composizione del portafoglio di Ethna-DEFENSIV per regione

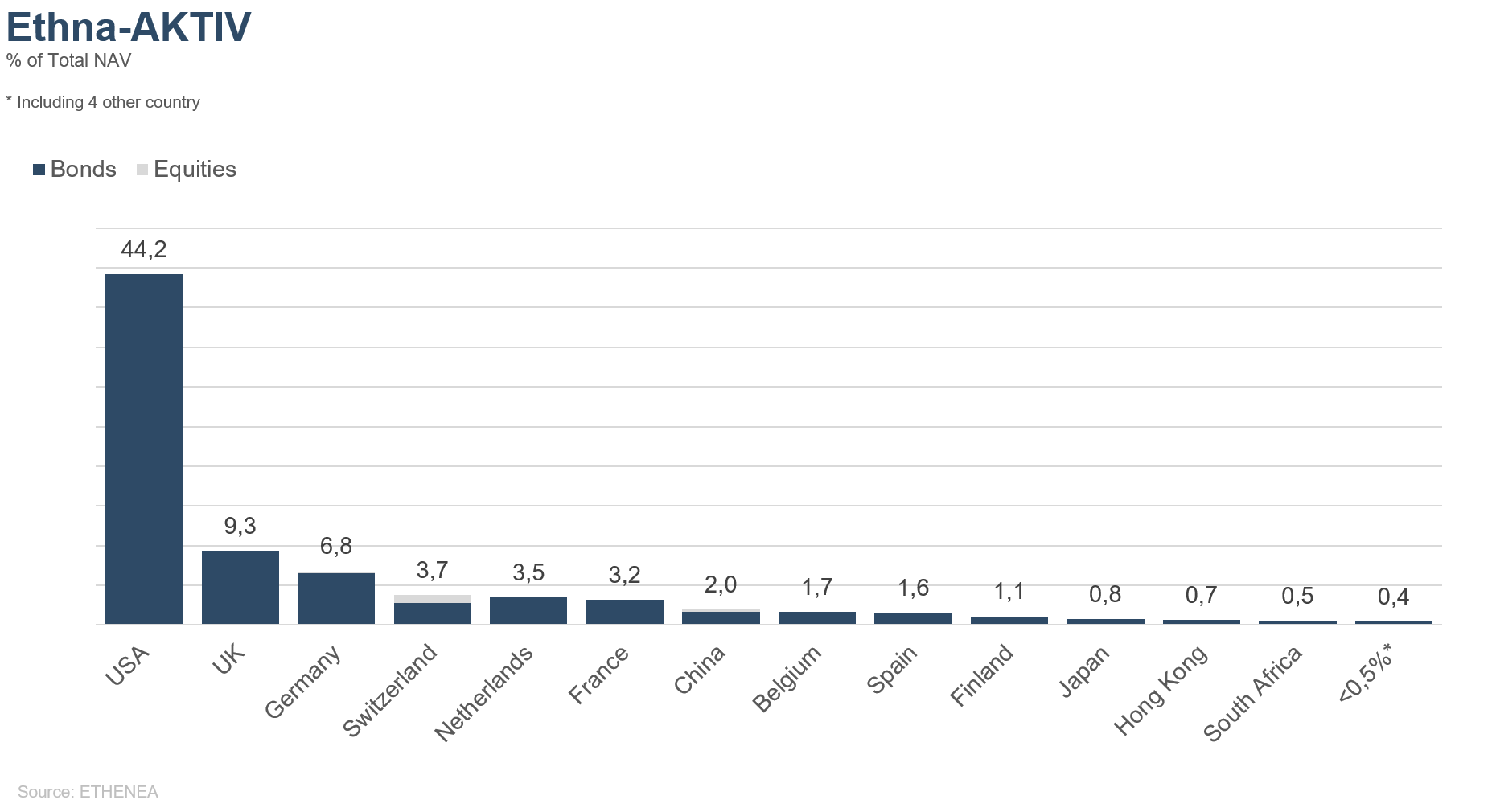

Grafico 9: composizione del portafoglio di Ethna-AKTIV per regione

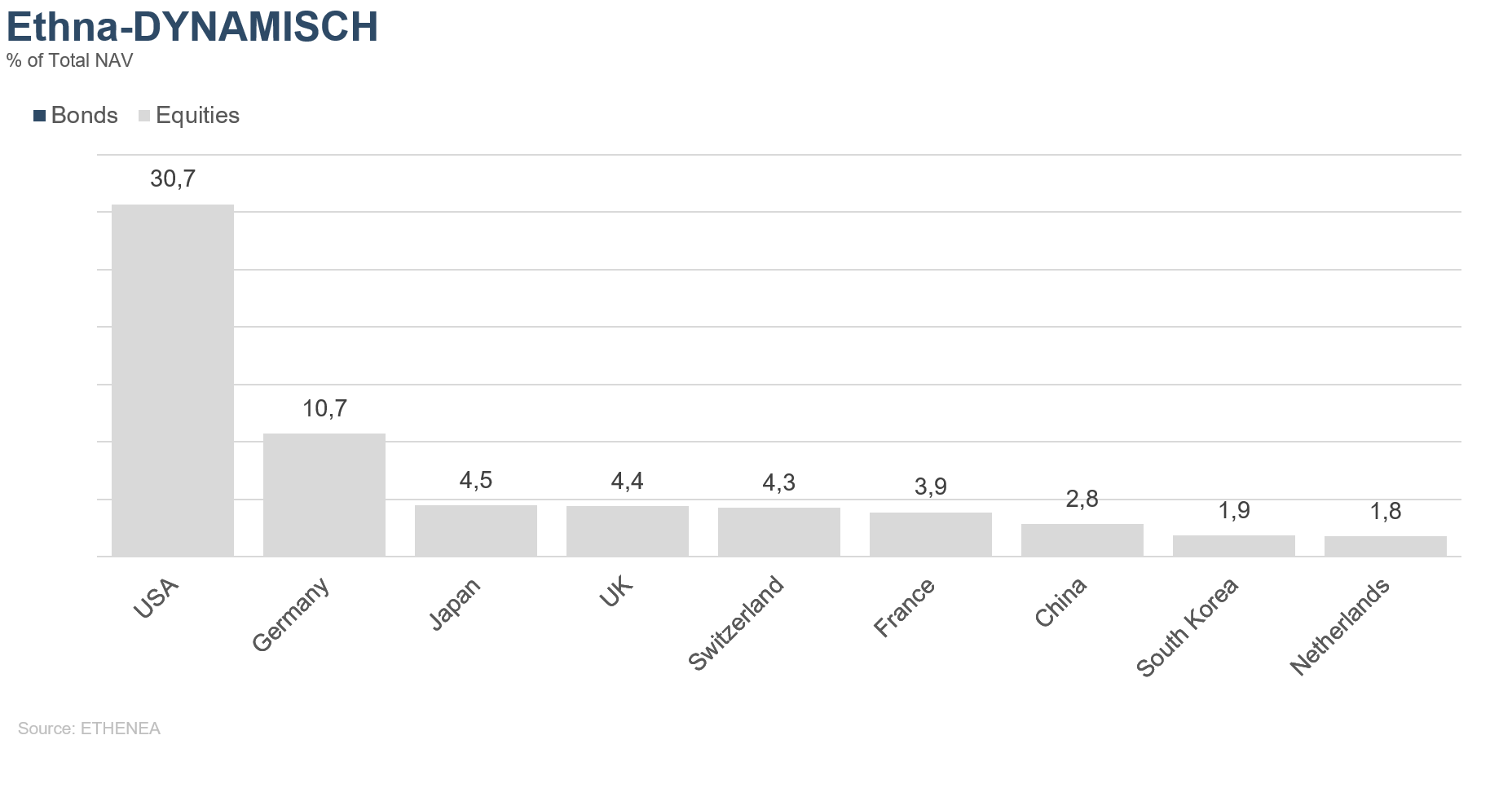

Grafico 10: composizione del portafoglio di Ethna-DYNAMISCH per regione

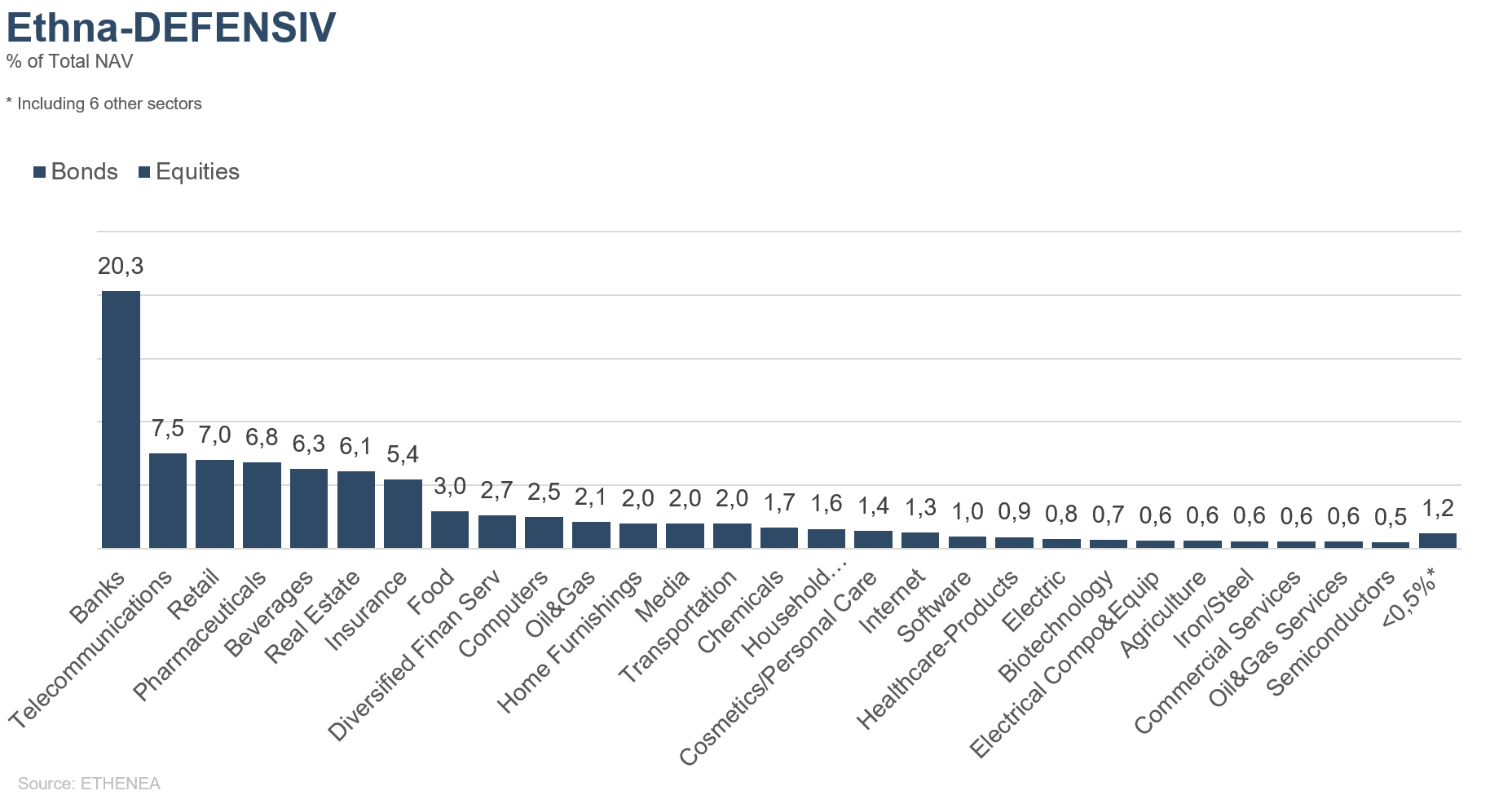

Grafico 11: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

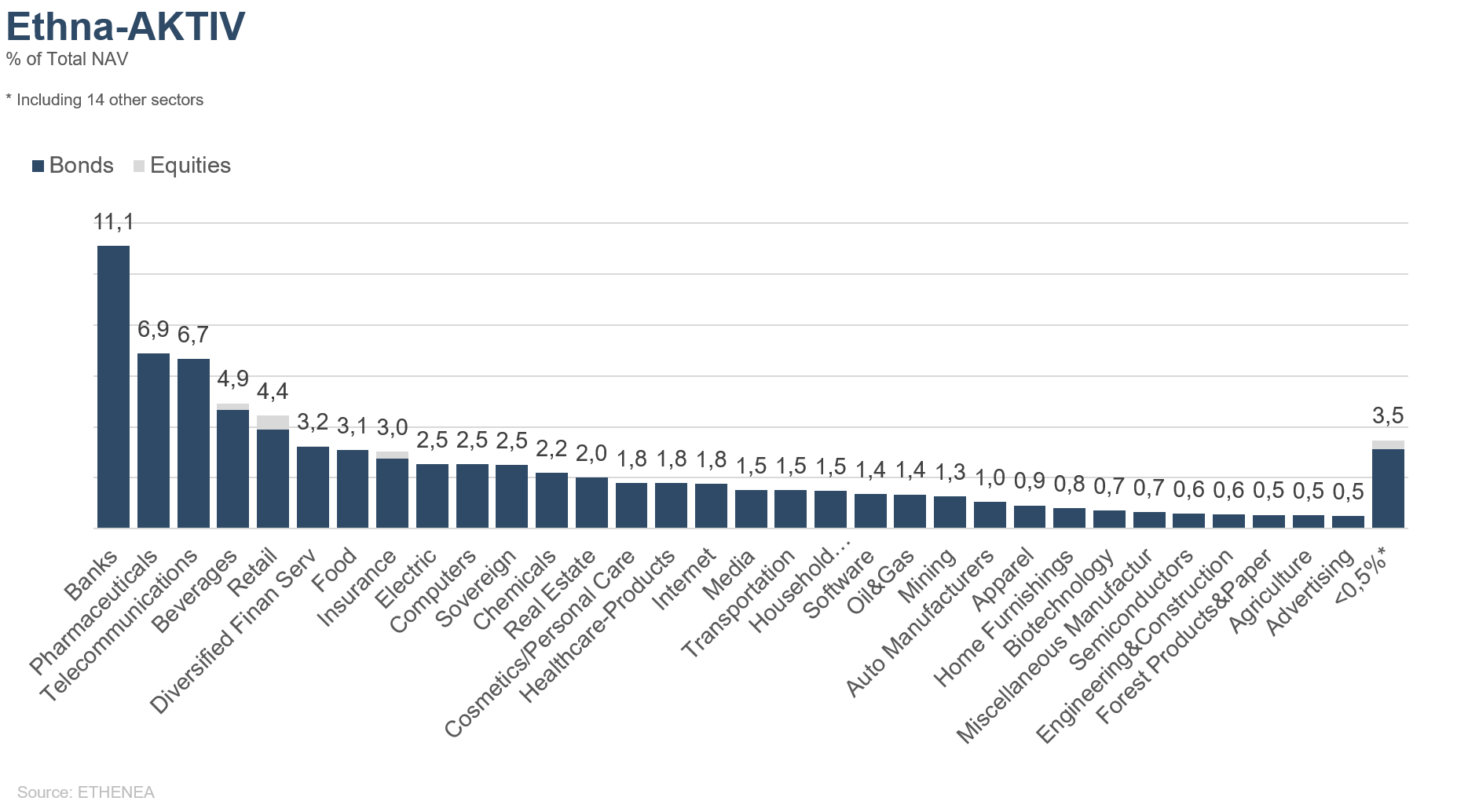

Grafico 12: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

Grafico 13: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 04/06/2019