Statistiche e altre menzogne

"Mai fidarsi delle statistiche che non abbiamo manipolato in prima persona": molti di noi avranno di sicuro già sentito questa battuta, che viene generalmente utilizzata in relazione ai dati economici provenienti dalla Cina, spesso accolti da una buona dose di scetticismo. Nel caso in questione, tuttavia, i dati sono giunti dagli Stati Uniti.

La mania degli americani di collezionare dati non cessa mai di stupire gli osservatori. Negli Stati Uniti vengono elaborate statistiche per quasi ogni aspetto dell'economia e della popolazione. Considerato il desiderio del paese di essere sempre il migliore, il più grande e il più veloce in tutto, si comprende meglio anche il compiacimento del Presidente Trump, più consono a un imbonitore che a un diplomatico, nel far sapere che gli Stati Uniti sono naturalmente stati in grado di pubblicare i propri dati sulla crescita del PIL con un mese di anticipo rispetto a tutte le altre economie. Il 26 aprile l'America ha diffuso una prima stima della crescita economica nel primo trimestre 2019, pari al 3,2%. Stupisce constatare che questa cifra è superiore di un buon 0,9% al consenso degli economisti di Wall Street, dello 0,5% al modello GDPNow della Fed di Atlanta e di quasi l'1,8% al dato della Fed di New York!

Desideriamo tuttavia attirare l'attenzione del lettore sulla parola stima. È già successo che la prima stima della crescita del PIL sia stata in seguito sottoposta a significative revisioni. Abbiamo già discusso questo fenomeno nel nostro Commento sui Mercati Sex and Drugs and Rock n’Roll di luglio 2014. La crescita del primo trimestre 2014, originariamente stimata al +1,7%, fu in seguito più volte rivista nell'arco di cinque anni, al +0,1%, poi al -1%, al -2,9%, al -2,1% e infine al -1%! Sembrerebbe che vi siano ampi margini di miglioramento nei procedimenti di calcolo e di stima della crescita economica. Che il mercato dei capitali continui ancora a reagire ai dati economici dipende unicamente dal fatto che non disponiamo di meglio. È tuttavia il caso di chiedersi se le reazioni siano appropriate, vista la scarsa affidabilità di tali dati.

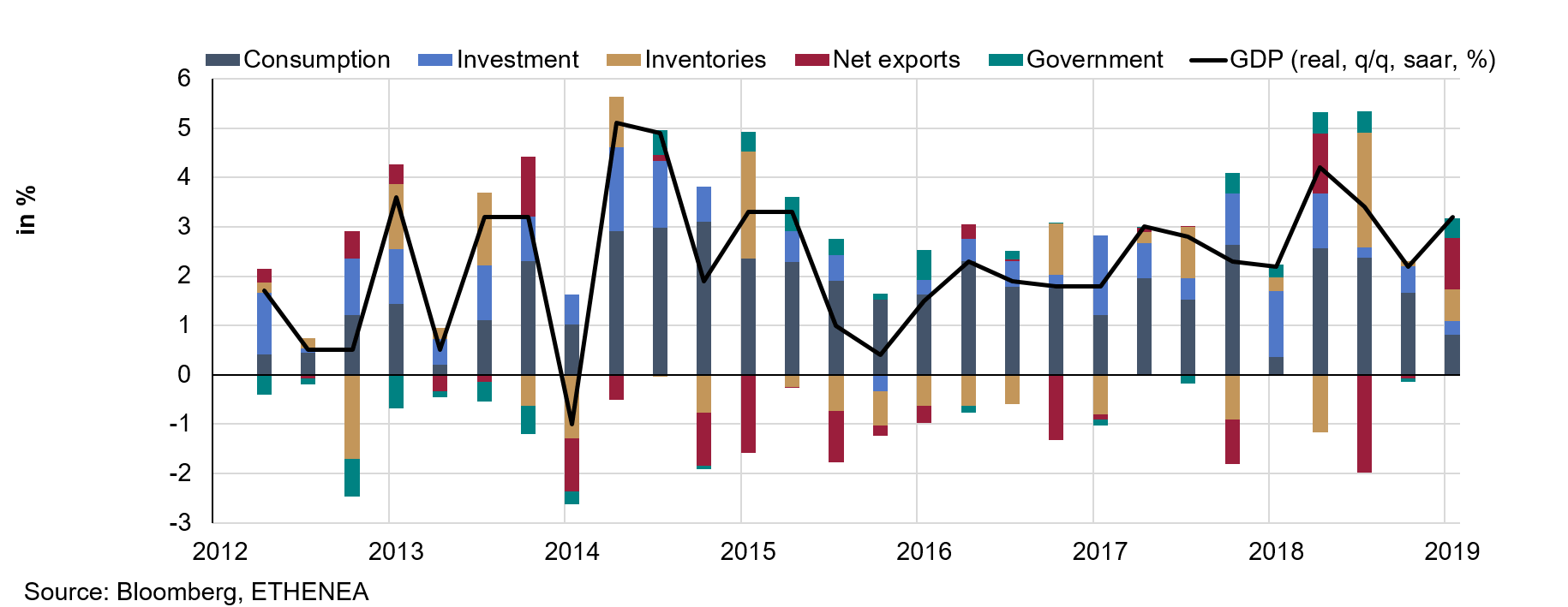

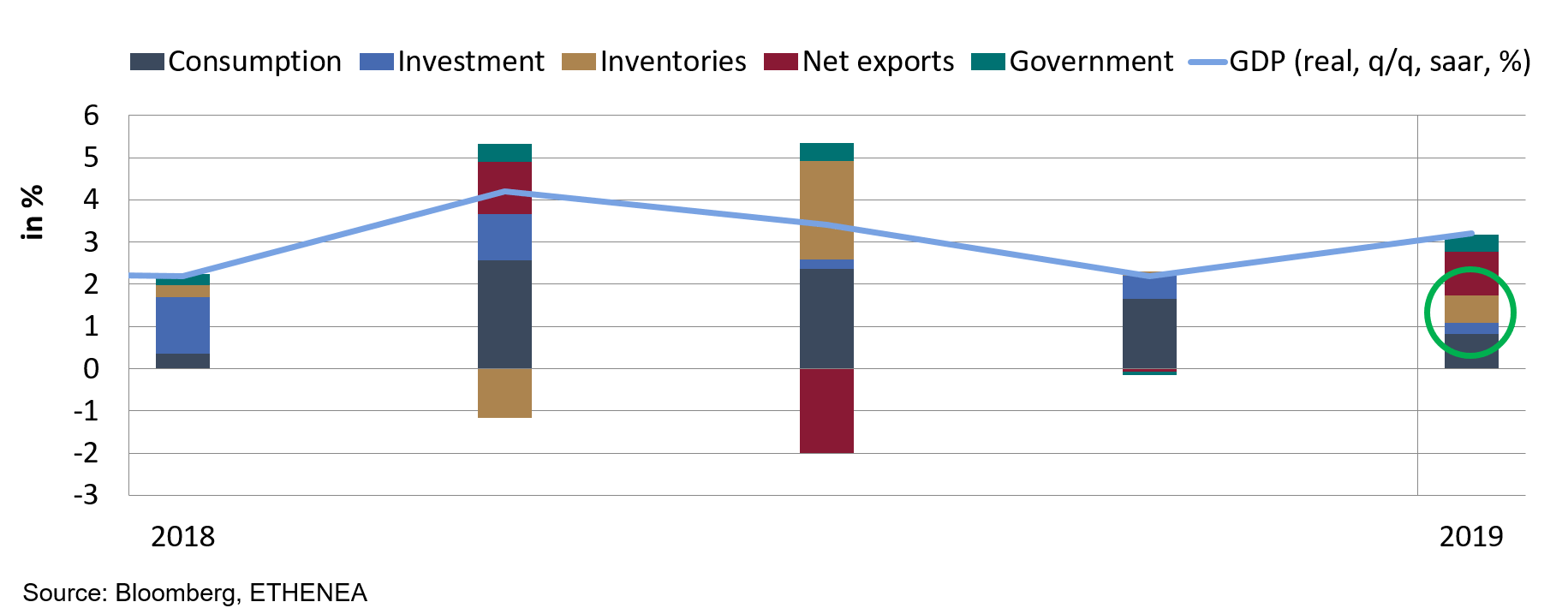

Esaminiamo ora il mistero della crescita del PIL nel primo trimestre di quest'anno. I grafici 1 e 2 mostrano l'evoluzione dei tassi di variazione del prodotto interno lordo statunitense in base al metodo della spesa. Ci sono altri due metodi per calcolare il PIL di uno Stato: il metodo della produzione e il metodo del reddito. Per approfondimenti vorremmo fare riferimento tuttavia a Wikipedia¹, data la natura per lo più accademica di questi metodi. Osservando entrambi i grafici si notano due cose: la crescita nel primo trimestre è spesso più bassa che negli altri trimestri, e le barre dorate, che indicano le scorte, si trovano spesso sia in territorio positivo che negativo.

Cominciamo con l'esaminare il secondo fenomeno. Le scorte non rappresentano una stima diretta. Nessun impiegato degli uffici di statistica esaminerà i magazzini delle aziende per effettuare un inventario delle scorte. Si tratta di una grandezza cosiddetta residuale, che viene calcolata per sottrazione. Si parte dal risultato finale per calcolare le scorte, che sono date dalla differenza tra ciò che si ha e ciò che si dovrebbe avere. E fino a qui, tutto bene. Tuttavia, anche in questo caso, deve sussistere una qualche forma di nesso causale, altrimenti la credibilità stessa del processo rischia di essere messa in discussione.

Grafico 1: crescita del PIL USA

Grafico 2: crescita del PIL USA

La parte cerchiata nel grafico 2 si riferisce alla componente di crescita ascrivibile alle scorte. Questa crescita aggiuntiva dello 0,7% corrisponde all'importo non trascurabile di 32 miliardi di dollari in scorte aggiuntive. Esaminiamo ora il nesso causale. Si può immagazzinare solo ciò che è stato precedentemente prodotto o importato. E giungiamo qui al nocciolo della questione. La banca centrale statunitense ha segnalato² un calo della produzione industriale dello 0,3% nel primo trimestre 2019. La stessa relazione sul PIL riporta un calo delle importazioni del 3,7%. Ma in assenza di un aumento della produzione o delle importazioni, da dove provengono i succitati 32 miliardi di dollari? Una possibile spiegazione potrebbe risiedere in una netta flessione dei consumi privati, un'ipotesi tuttavia confutata dalle altre stime (cfr. sopra), che non vi fanno cenno. Se i consumi privati avessero davvero subito una contrazione di tale entità, si tratterebbe senz'altro di un segnale preoccupante per la crescita USA, la quale dipende in larga misura dai consumi privati. Si presume invece che la causa di tale discrepanza sia da ricercarsi altrove. Come già accennato, la crescita presenta una certa stagionalità. Nel primo trimestre di ogni anno, i tassi di crescita sono spesso decisamente inferiori a quelli degli altri trimestri. I dati trasmessi dall'ufficio di statistica americano sono già destagionalizzati, ovvero sottoposti a procedure di calcolo volte a eliminare gli effetti dovuti alle condizioni meteorologiche o alle festività, al fine di ottenere un certo livellamento dei dati. Ma è proprio qui che sta il problema. Presumiamo che i metodi di calcolo siano stati modificati per rendere più efficace la destagionalizzazione, senza che però le altre parti in causa siano state informate delle modifiche. È per questo che le altre stime si discostano così nettamente dal valore ufficiale del 3,2%.

Desideriamo tuttavia chiudere qui questa discussione, per non correre il rischio di scivolare nel terreno delle leggende e delle ipotesi di complotto. Invitiamo però il lettore a monitorare attentamente questo dato sulla crescita, che sarà sicuramente sottoposto a significative revisioni.

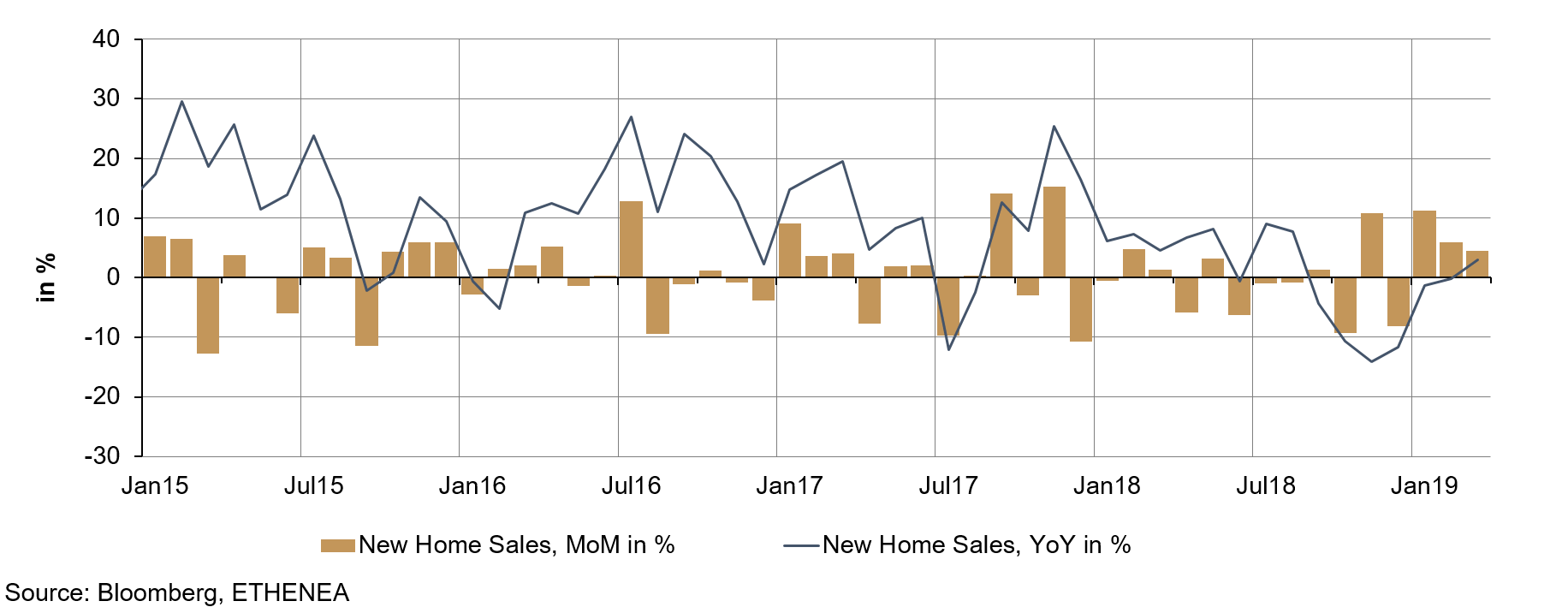

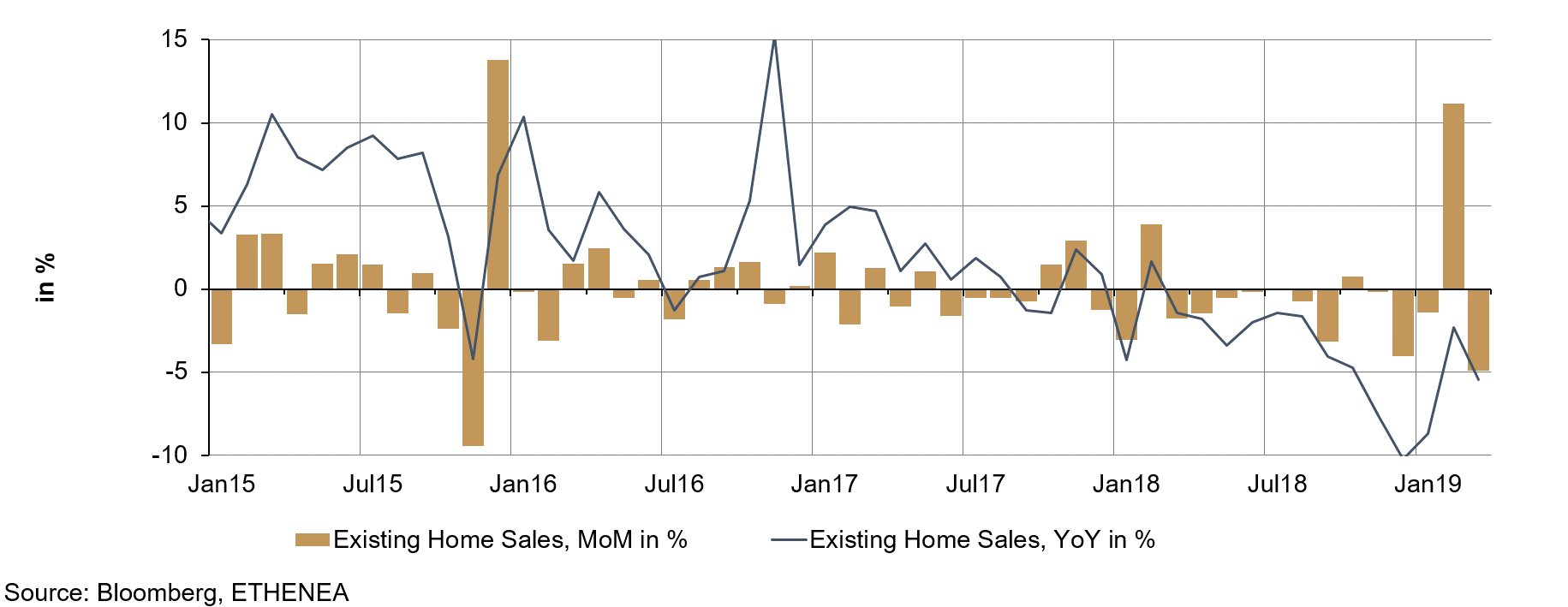

Un modo forse più efficace per valutare lo stato di salute dell'economia USA, così importante per la congiuntura mondiale, passa per il mercato immobiliare, che può fungere da barometro degli importanti consumi statunitensi. I grafici 3 e 4 mostrano i tassi di variazione delle vendite immobiliari di edifici di nuova costruzione e di quelli già esistenti; quest'ultimo segmento è per noi più importante giacché comprende naturalmente un numero di unità di quasi dieci volte superiore. Nel caso del primo segmento, la fase di debolezza iniziata nell'estate 2018 sembra essersi per il momento conclusa, mentre le vendite di immobili già esistenti registrano da oltre un anno una contrazione più o meno costante.

Grafico 3: vendite di nuovi immobili negli USA

Grafico 4: vendite di immobili già esistenti negli USA

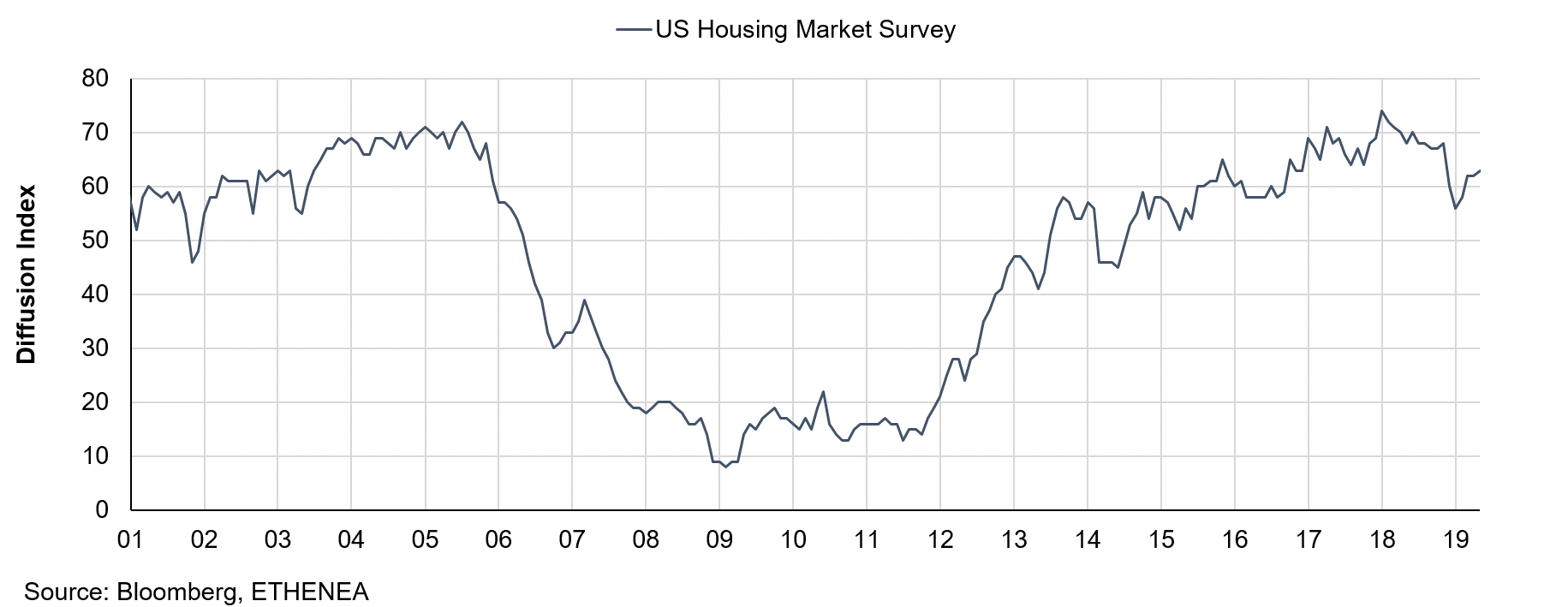

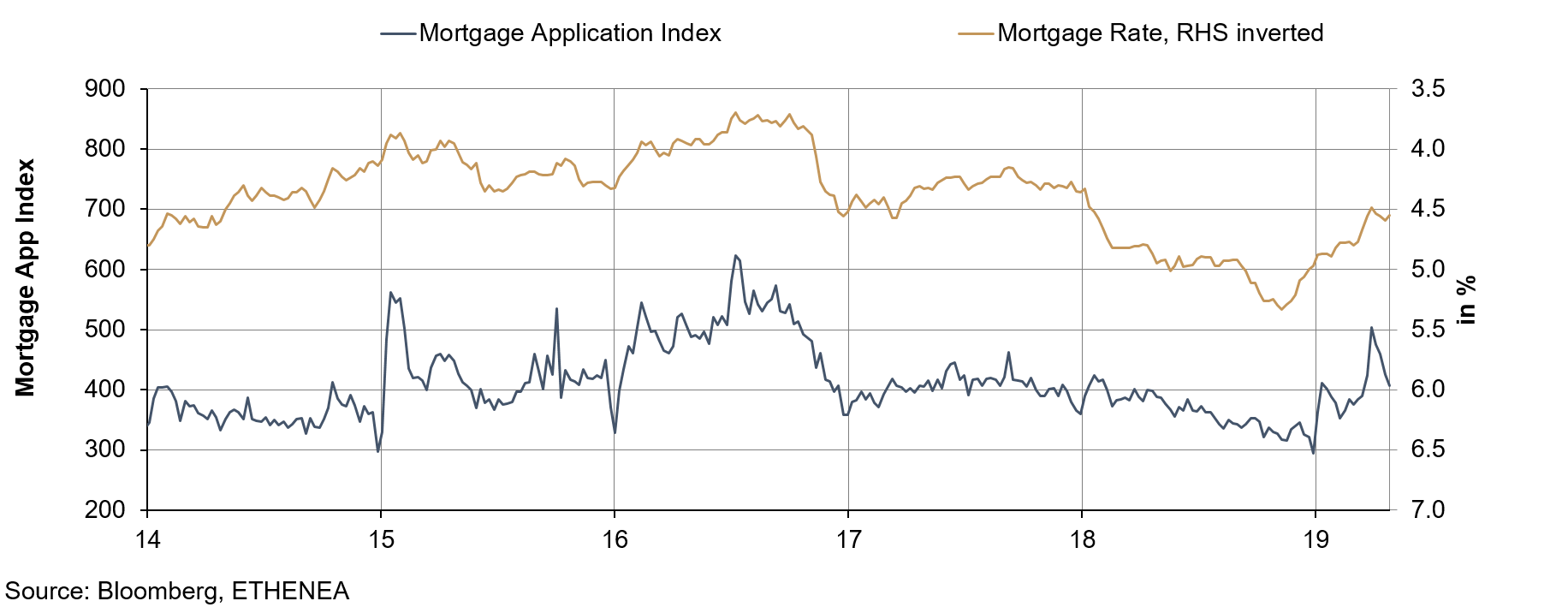

L'indice dei promotori immobiliari (cfr. grafico 5), costruito in modo analogo ai noti Purchasing Managers' Index, segnala un'evoluzione positiva quando supera i 50 punti. Nella seconda metà del 2018 si è tuttavia osservata una netta flessione da cui l'indice non sembra essersi ancora del tutto ripreso. Gettando uno sguardo al grafico 6 è subito evidente la probabile causa della temporanea debolezza del mercato dei nuovi immobili. L'aumento dei tassi ipotecari nella seconda metà dell'anno, dovuto al rialzo al di sopra del 3,2% dei rendimenti dei Treasury USA a lungo termine, ha causato il progressivo assottigliamento delle richieste di mutuo. È evidente che l'aumento dei costi dei finanziamenti immobiliari ha inciso negativamente. È altrettanto interessante notare che le richieste di mutuo hanno registrato un'impennata quando i tassi sono tornati a scendere all'inizio del 2019.

Grafico 5: situazione del mercato immobiliare statunitense

Grafico 6: richieste di mutuo (scala di sinistra) e tassi ipotecari (scala di destra inversa)

Quest'ultima reazione illustra con particolare chiarezza la sensibilità di questo segmento del mercato ai tassi d'interesse. Se ci si ferma a riflettere risulta chiaro che l'intera economia statunitense è altamente sensibile ai tassi d'interesse. Sarebbe interessante appurare se ciò vale in uguale misura anche per altre economie, un quesito tuttavia più adatto alla dissertazione di un economista che a queste pagine.

A noi non resta altro che constatare che l'economia a stelle e strisce gode al momento di migliore salute rispetto a soli sei mesi fa. Nutriamo qualche dubbio sui dati relativi al primo trimestre 2019, ma ciò cambia poco per quel che riguarda il quadro complessivamente positivo, dovuto in larga misura al livello dei tassi. Riteniamo pertanto che la banca centrale statunitense gestirà con molta cautela l'arma di politica monetaria costituita dai rialzi dei tassi per contrastare l'inflazione. In caso contrario, potrebbe rischiare di "gettare via il bambino con l'acqua sporca".

Dobbiamo pertanto rassegnarci alla prospettiva di molti mesi di rendimenti tendenzialmente in calo negli Stati Uniti, il che naturalmente non lascia presagire sviluppi particolarmente incoraggianti nemmeno per i rendimenti nell'Eurozona. Tutto ciò non può non riportare alla mente il Giappone.

¹ https://it.wikipedia.org/wiki/Prodotto_interno_lordo

² https://www.federalreserve.gov/releases/g17/current/default.htm

I mercati azionari offrono ancora potenziale nel 2019?

Nel nostro ultimo video Harald Berres, Lead Portfoglio Manager dell'Ethna-DYNAMISCH, esamina la possibilità di ulteriori rialzi dei mercati azionari dopo il vigore mostrato nel primo trimestre 2019.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

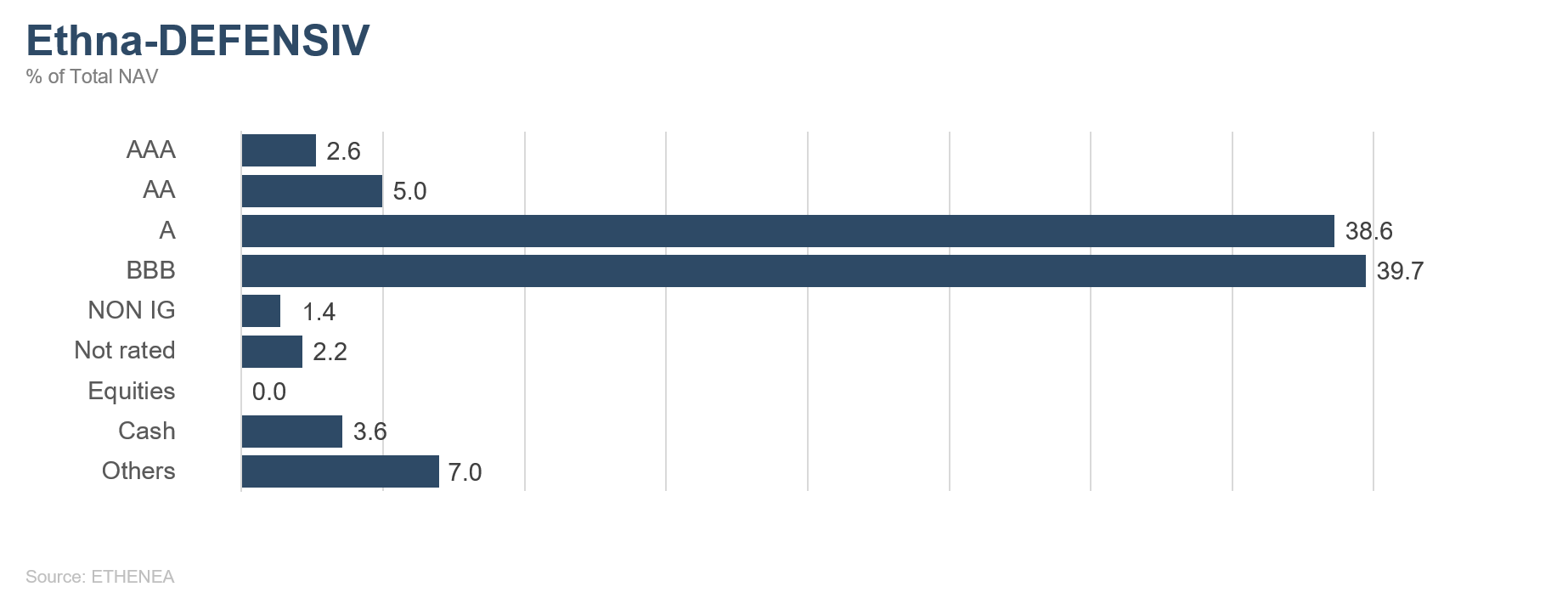

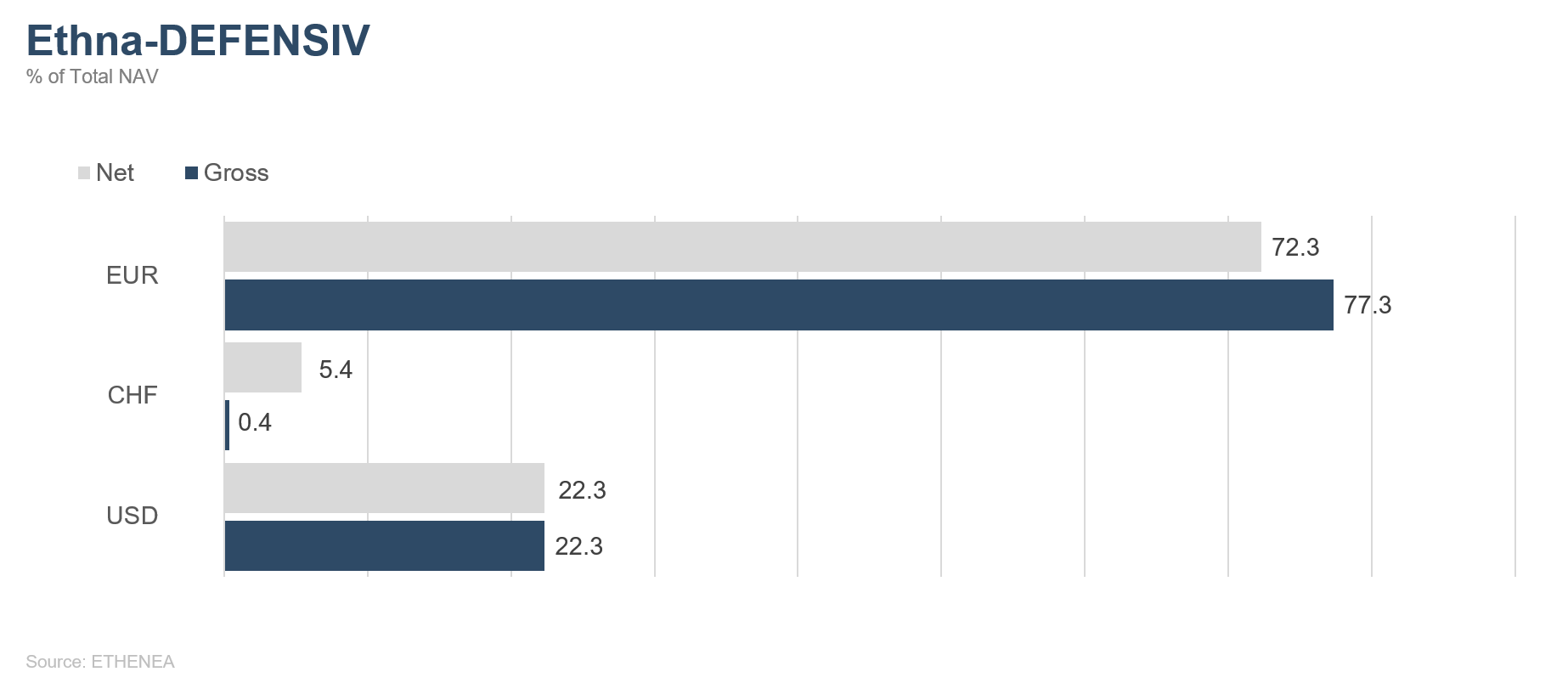

Ethna-DEFENSIV

Aprile si è chiuso con una sorpresa. L'Eurostat, l'ufficio di statistica dell'UE, ha pubblicato la prima stima della crescita del PIL nel primo trimestre 2019, pari allo 0,4%. La crescita dell'economia statunitense, calcolata precedentemente, si è attestata al 3,2% su base annualizzata. Entrambe le stime hanno superato le aspettative, dopo un mese segnato dai timori di un pronunciato raffreddamento economico. Il dato sulla crescita negli USA non è apparso però del tutto convincente. Gli investitori hanno in particolare sottolineato i bassi consumi privati statunitensi. Inoltre, i dati ancora deboli sulla produzione industriale negli Stati Uniti, come anche in Cina e in Europa, hanno dato solo adito a un cauto ottimismo circa le prospettive dell'economia globale.

Ciò nonostante, nel corso del mese i rendimenti dei titoli di Stato decennali sono lievemente saliti. I Bund decennali hanno chiuso il mese con un rendimento positivo minimo dello 0,01%, a fronte del 2,5% per i Treasury a 10 anni. La banda di oscillazione dei tassi è tuttavia rimasta ridotta. Non prevediamo variazioni significative per questi rendimenti core nel prossimo futuro, dal momento che sia la BCE che la Fed non dovrebbero effettuare alcun intervento sui tassi di riferimento. A marzo, la Fed ha confermato che avrebbe mantenuto un orientamento "paziente", giacché i livelli di inflazione persistentemente bassi non richiedono alcuna manovra di inasprimento, e d'altronde la crescita economica procede solida, rendendo improbabile una riduzione dei tassi.

L'atteggiamento complessivamente attendista delle banche centrali ha spinto al ribasso i premi al rischio delle obbligazioni societarie, che attualmente rappresentano quasi il 90% degli investimenti del fondo. L'Ethna-DEFENSIV ha pertanto realizzato sostanziose plusvalenze anche ad aprile. L'ottimo inizio della stagione dei risultati aziendali continua a offrire supporto alle nostre aspettative di premi al rischio stabili o in leggero ribasso, che dovrebbero continuare a favorire il nostro portafoglio obbligazionario.

Nel corso del mese abbiamo decisamente rafforzato le posizioni valutarie in essere. L'esposizione all'USD supera ora il 22%, e abbiamo inoltre costituito una posizione priva di copertura nel franco svizzero pari al 5% circa. Nell'ambito delle materie prime, abbiamo convertito in petrolio una piccola quota dell'esposizione all'oro, e il 3% del patrimonio del fondo è ora investito in certificati sul petrolio, mentre meno del 5% è collocato in certificati sull'oro. Data la nostra opinione fondamentalmente positiva sulle classi di rischio, abbiamo anche riaperto una posizione del 6,5% in azioni tramite l'acquisto di futures.

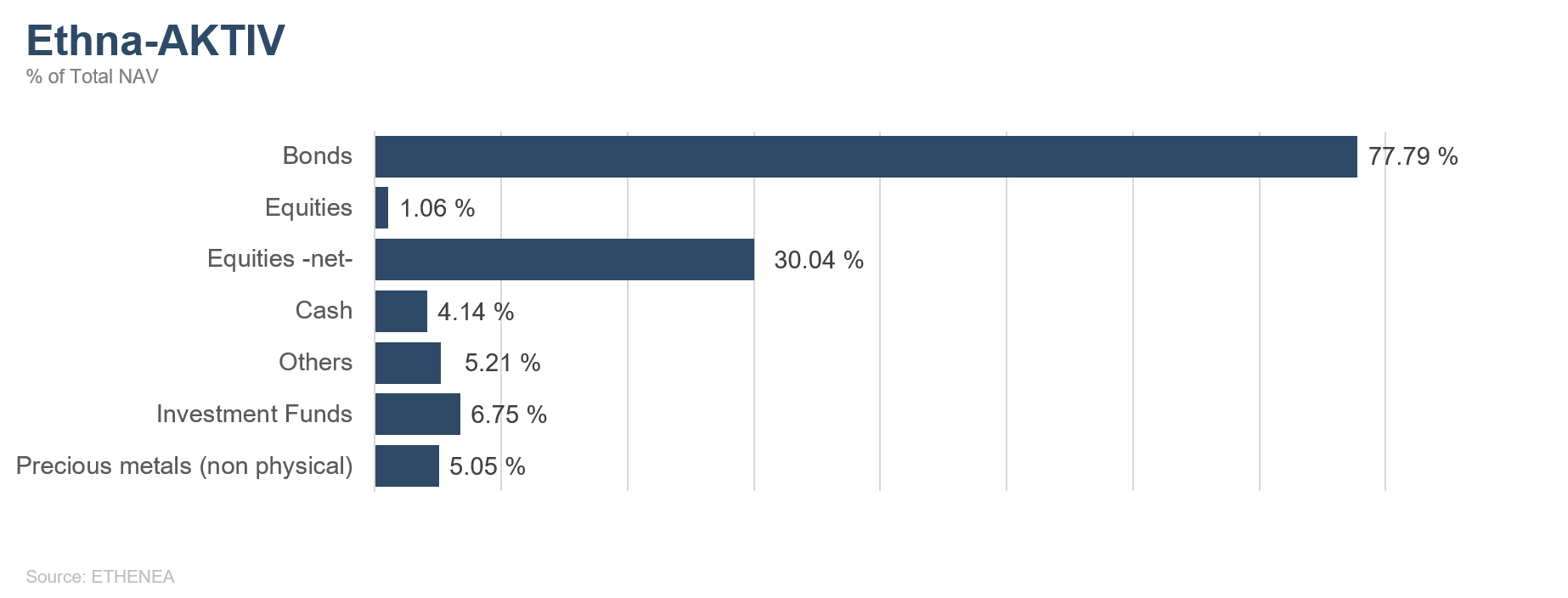

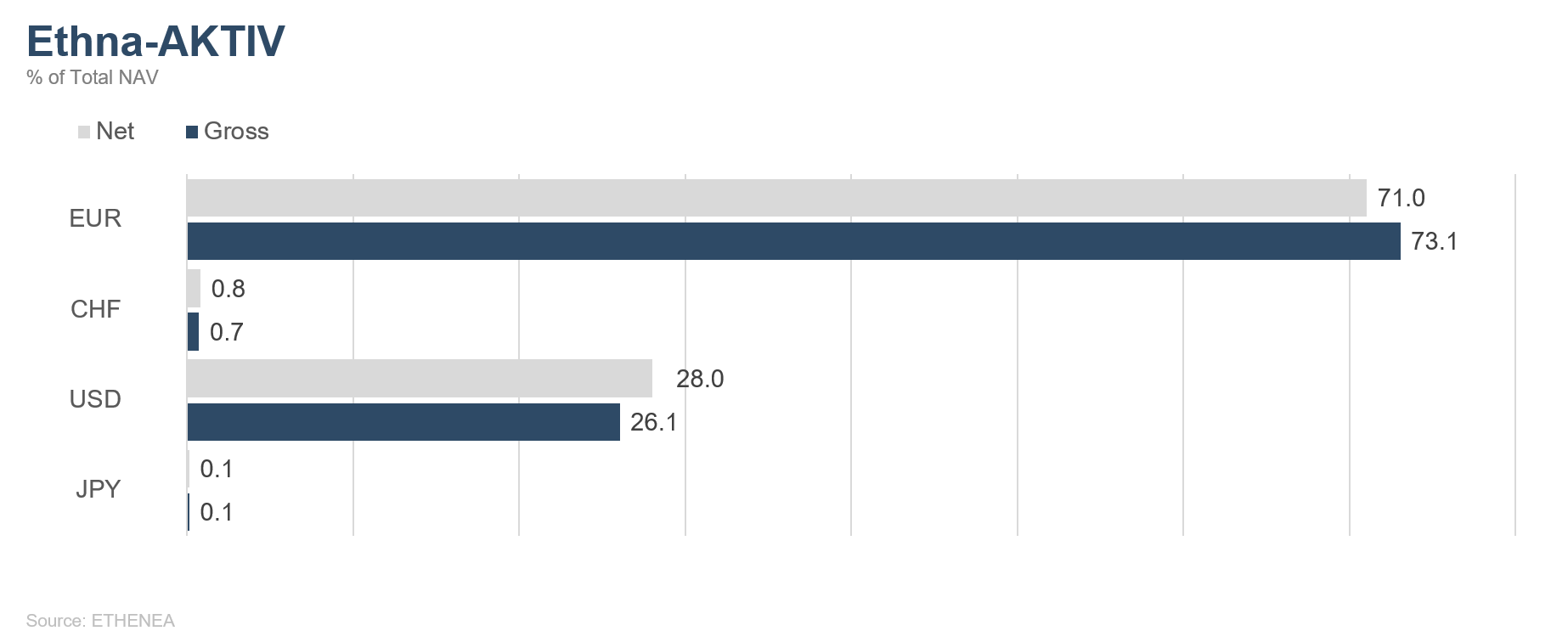

Ethna-AKTIV

Il risultato mensile dell'Ethna-AKTIV si attesta allo 0,89%. Dopo una modesta partecipazione al rally azionario del primo trimestre, aprile è stato il primo mese in cui il portafoglio azionario ha fornito un sostanzioso contributo alla performance del fondo. Il risultato annuo del fondo è attualmente pari a un ragguardevole 5,17%, ma resta ancora leggermente al di sotto delle nostre aspettative. Desideriamo tuttavia sottolineare il buon risultato ottenuto grazie al nostro approccio di fondo multi-asset diversificato malgrado le dimensioni ridotte della quota azionaria, dovute al fatto che l'enorme recupero del mercato negli ultimi quattro mesi non rientrava nel nostro scenario atteso a inizio anno. Il principale contributo alla performance è giunto però dalle obbligazioni, ma anche le posizioni in valute e materie prime hanno inciso positivamente.

Guardando al futuro, il contesto e quindi il nostro posizionamento si presentano come segue: le principali banche centrali, BCE e Fed, hanno decisamente consolidato il proprio atteggiamento attendista e di supporto. I dati sull'inflazione nelle grandi economie restano moderati e i tassi rimangono bassi. Le cifre pubblicate nella stagione degli utili aziendali attualmente in corso sono sorprendentemente positive, a dimostrazione che il trend negativo delle revisioni sugli utili in America si è per ora concluso. Soprattutto negli Stati Uniti, i segnali indicano il ritorno della crescita. La parola "recessione" è quindi per ora bandita dal vocabolario. Tutti questi segnali sembrano decisamente tracciare uno scenario ideale o "Goldilocks". È vero che il ciclo congiunturale dura già da parecchio tempo, ma questo non è un motivo per ritenere che sia giunto al termine, e d'altro canto proprio in questa fase gli asset rischiosi offrono rendimenti storicamente ottimi. In questo contesto, le azioni intese come investimento alternativo restano molto interessanti. Bisogna tuttavia fare attenzione: non si tratta di una strada a senso unico. L'aumento della volatilità proclamato ancora in marzo non si è finora verificato. Al contrario: sia le oscillazioni effettive che le posizioni corte sull'indice di volatilità VIX sono ritornate su livelli estremi che indicano un'eccessiva euforia.

La quota azionaria, incrementata al 30% nel corso del mese, viene pertanto gestita in maniera attiva tenendo sotto controllo i rischi. La quota obbligazionaria è stata invece leggermente ridotta effettuando prese di beneficio. Al contempo abbiamo lievemente allungato le scadenze. Basandoci sia sul nostro scenario congiunturale di riferimento che sulle persistenti tensioni relative a Iran e Venezuela, restiamo dell'avviso che il petrolio continuerà a salire. Realizzeremo i guadagni effettuando vendite solo quando il prezzo del greggio avrà superato i 70 dollari. La validità della nostra posizione sull'USD ha trovato conferma il mese scorso, quando il biglietto verde ha raggiunto nuovi massimi annuali. Poiché ci attendiamo che le valutazioni testino nuovamente i minimi pluriennali, abbiamo ampliato la quota al 30% circa.

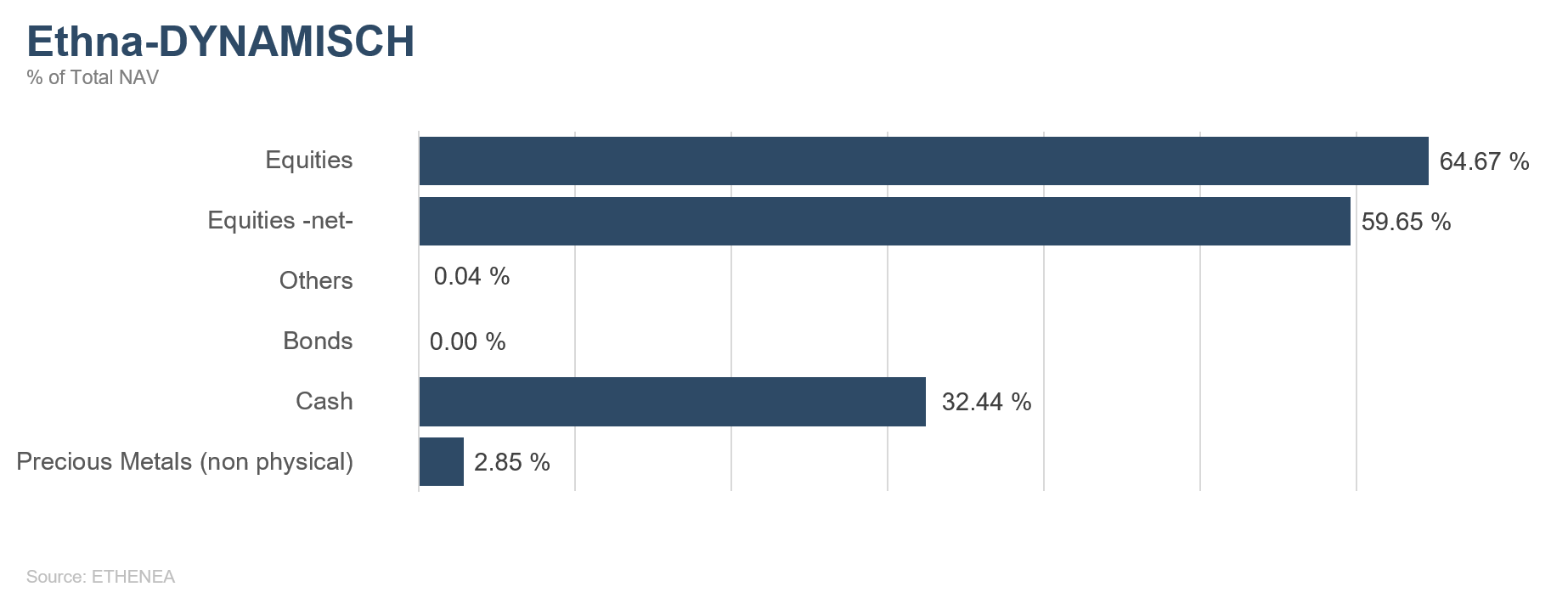

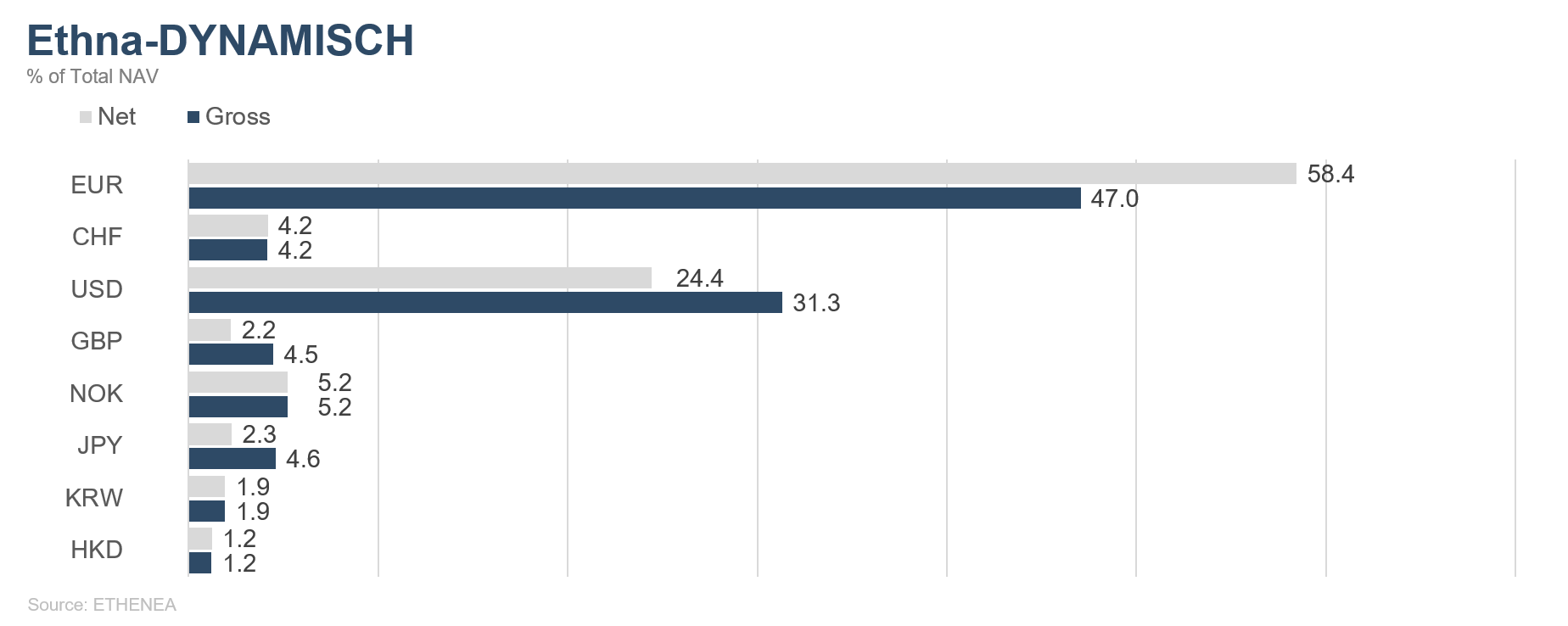

Ethna-DYNAMISCH

Anche ad aprile i mercati azionari non hanno mostrato alcuna debolezza e hanno continuato a guadagnare rapidamente terreno. La maggior parte dei principali indici globali sono saliti nel mese di aprile per il quarto mese consecutivo. Negli Stati Uniti, i più importanti indici si apprestano a segnare nuovi massimi. Dopo il vigoroso rally degli ultimi mesi c'è da chiedersi se i mercati possano ancora mettere a segno ulteriori rialzi, o se abbiano bisogno di riprendere fiato. È accaduto spesso in passato che, dopo forti aumenti in inverno e in primavera, le borse abbiano inaugurato maggio in maniera stentata. I risultati aziendali diffusi durante la stagione degli utili in corso appaiono invece nel complesso ancora decisamente solidi. Nell'attuale situazione riteniamo importante prestare particolare attenzione al clima di fiducia sui mercati dei capitali. Un'eccessiva euforia rappresenterebbe per noi un importante segnale per intervenire sulla quota azionaria e ridurre i rischi in ottica futura.

- Ad aprile abbiamo ulteriormente migliorato la qualità del portafoglio e rafforzato il suo profilo, ad esempio tramite l'acquisto di azioni statunitensi dei settori industriale, assicurativo e dei servizi bancari online, come Berkshire Hathaway e Charles Schwab. La conglomerata Berkshire Hathaway, che opera in particolare nel settore industriale e assicurativo, è nota ai più, anche per via del suo proprietario Warren Buffett. La banca Charles Schwab è meno conosciuta in quanto opera quasi esclusivamente in America, ma presenta ciò nonostante paralleli con Berkshire. Il nome le viene dal suo fondatore Charles Schwab, che, come Warren Buffett, ne guida l'attività in veste di fondatore, azionista di maggioranza e CEO da ormai diversi decenni. Questi due acquisti hanno fatto salire la quota azionaria lorda, che a fine mese si attestava al 64,7%.

- Al momento nel portafoglio dell'Ethna-DYNAMISCH non sono presenti obbligazioni. I due titoli azionari recentemente acquistati sono tuttavia indirettamente espressione di previsioni sui tassi. Mentre rimaniamo scettici nei confronti dei titoli finanziari europei a causa del contesto di tassi d'interesse a zero, vale la pena dare uno sguardo agli Stati Uniti. La flessione dei tassi d'interesse negli ultimi mesi è stata molto pronunciata e di entità inaspettata. La congiuntura negli Stati Uniti resta tuttavia sorprendentemente robusta. In un tale contesto i tassi generalmente restano invariati o addirittura salgono. Negli ultimi mesi il mercato ha eliminato tutti i rialzi dei tassi precedentemente scontati nelle quotazioni. Alla luce del vigore congiunturale e dei listini azionari, i mercati obbligazionari potrebbero risentire nuovamente di timori di aumento dei tassi nella seconda metà dell'anno. Sia Berkshire che Charles Schwab, ad esempio, trarrebbero vantaggio da un inasprimento monetario.

- Il mese scorso l'oro ha leggermente perso valore, con ripercussioni tuttavia trascurabili per il fondo vista la bassa ponderazione del metallo giallo nel portafoglio. L'Ethna-DYNAMISCH potrebbe beneficiare di un lieve indebolimento dell'euro data l'esposizione alle azioni statunitensi e il risultante posizionamento sull'USD.

Condividiamo l'opinione diffusa secondo cui nell'attuale contesto, considerati attentamente tutti gli aspetti, le azioni rappresentino l'asset class più promettente. Indipendentemente dai potenziali adeguamenti tattici della quota azionaria menzionati in apertura, nell'Ethna-DYNAMISCH intendiamo mantenere una sostanziale esposizione alle azioni.

Grafico 7: ripartizione dei rating del portafoglio di Ethna-DEFENSIV

Grafico 8: struttura del portafoglio* di Ethna-AKTIV

Grafico 9: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 11: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per valuta

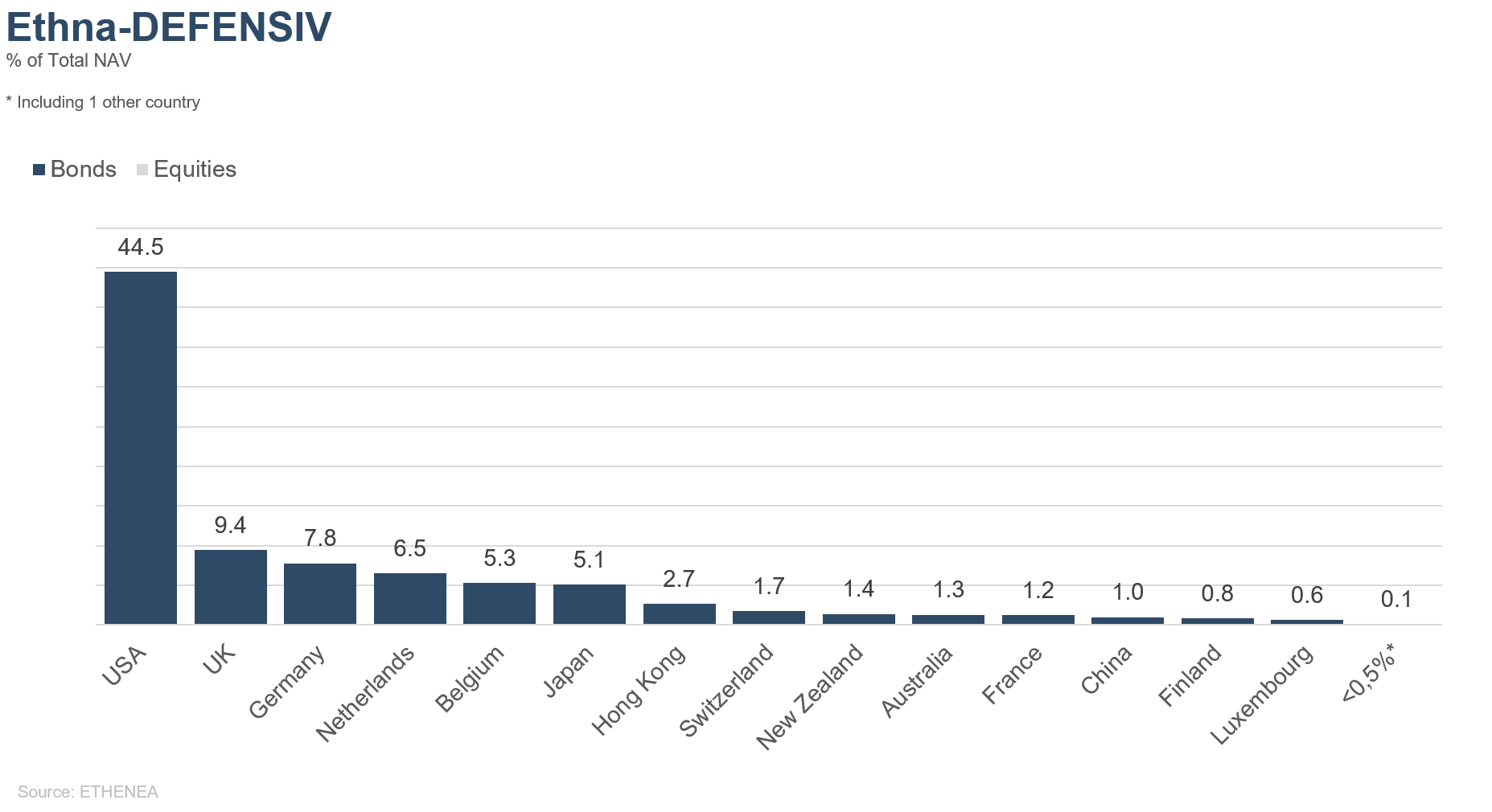

Grafico 13: composizione del portafoglio di Ethna-DEFENSIV per regione

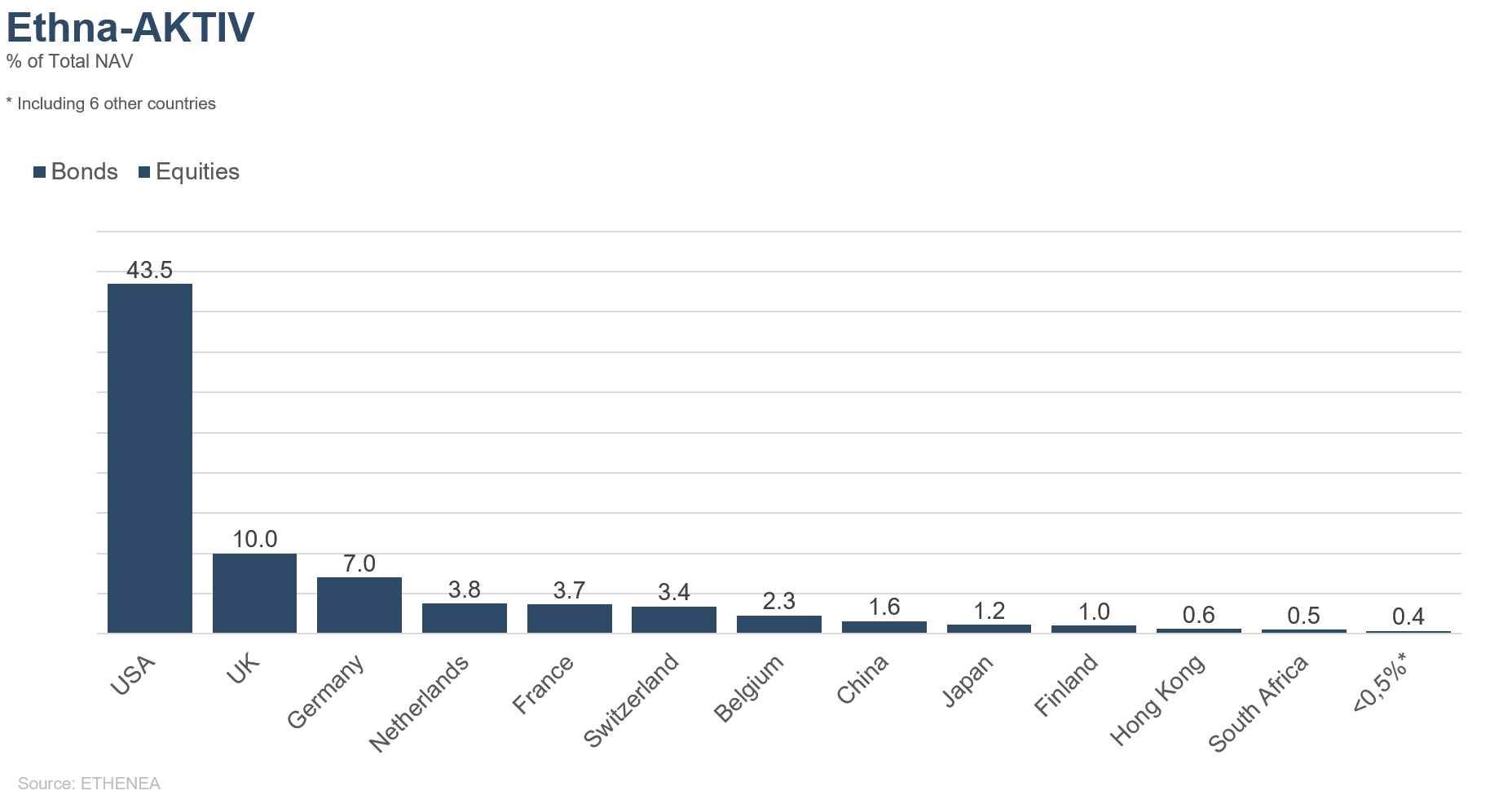

Grafico 14: composizione del portafoglio di Ethna-AKTIV per regione

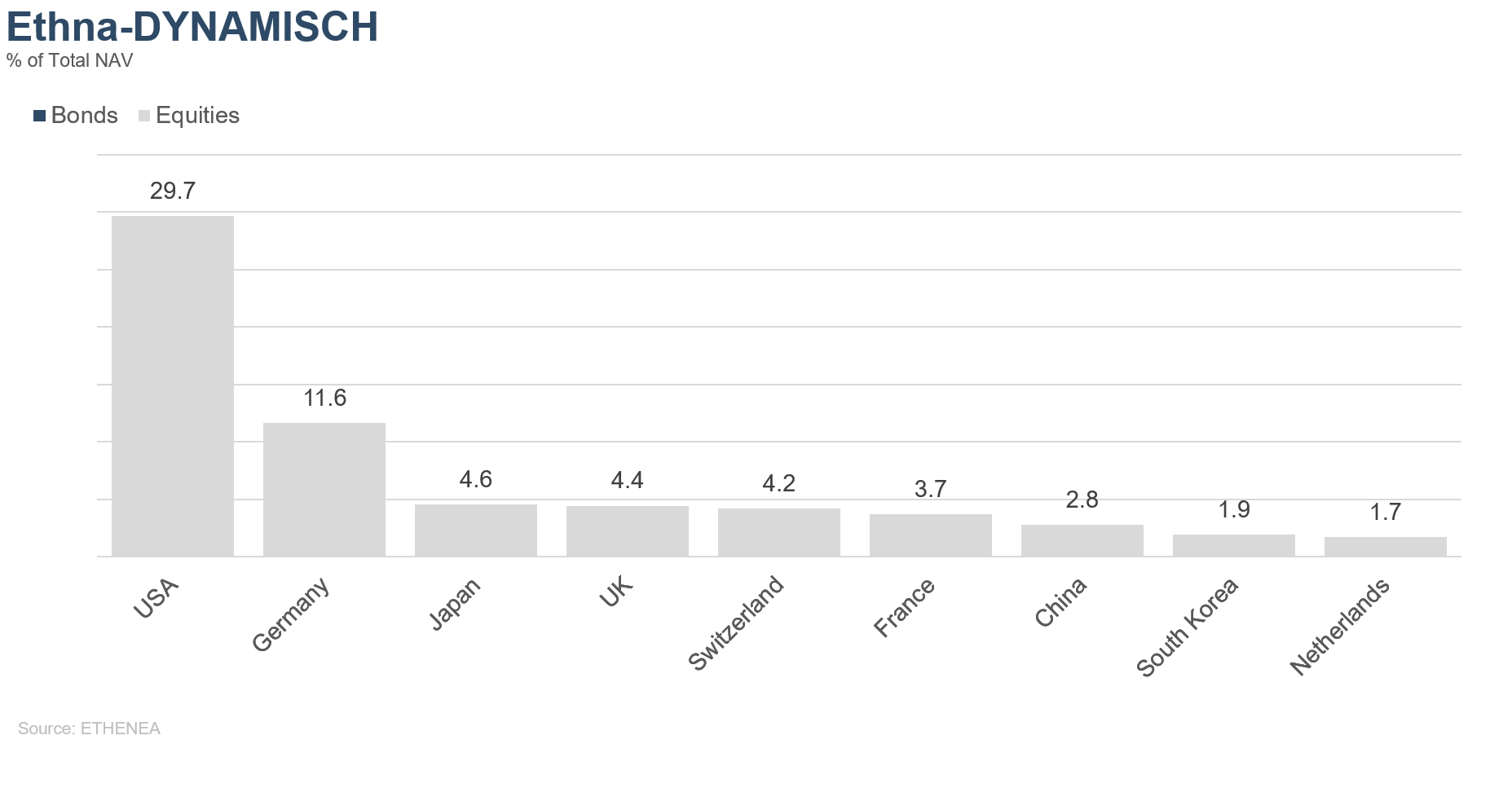

Grafico 15: composizione del portafoglio di Ethna-DYNAMISCH per regione

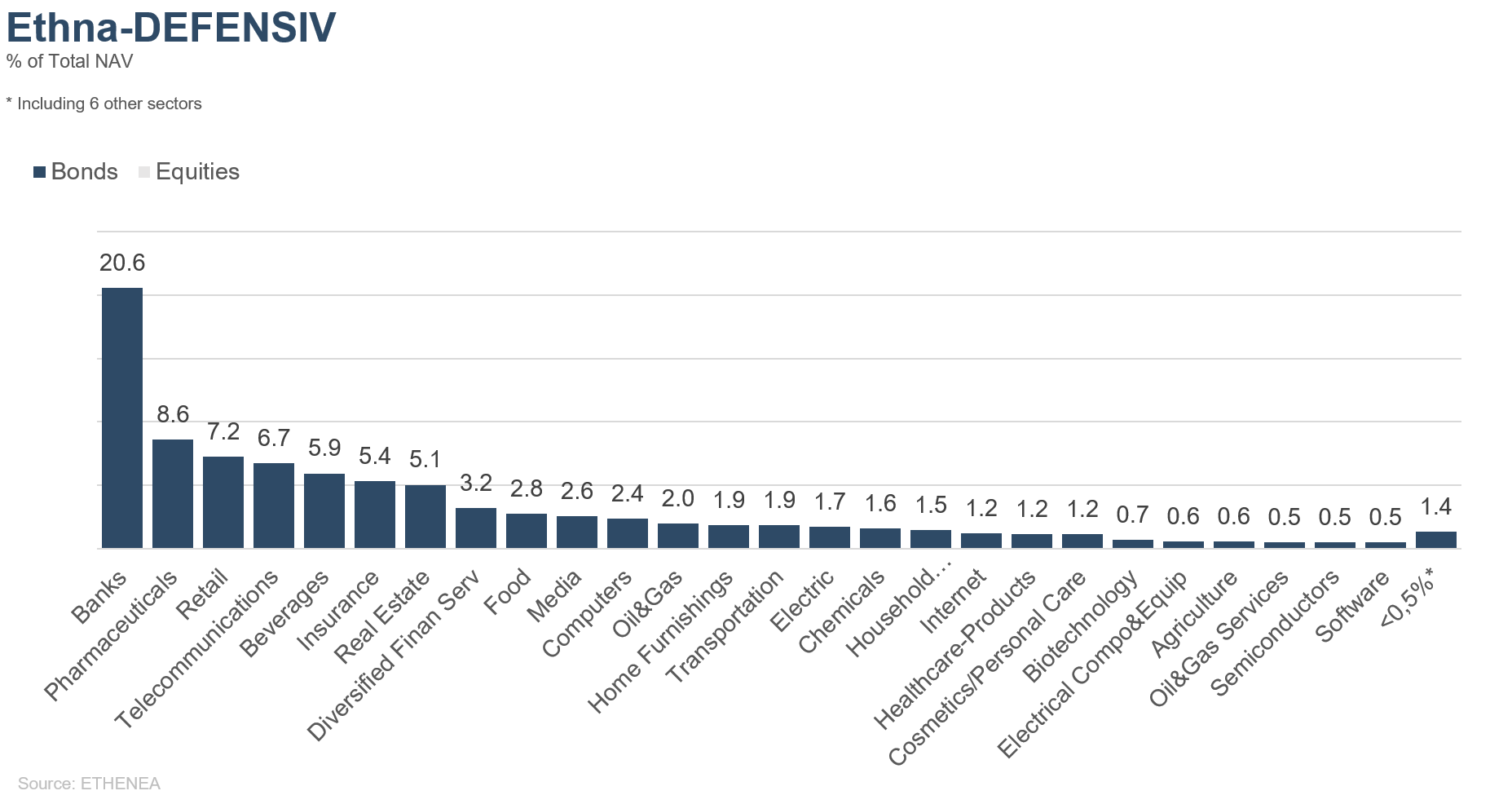

Grafico 16: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

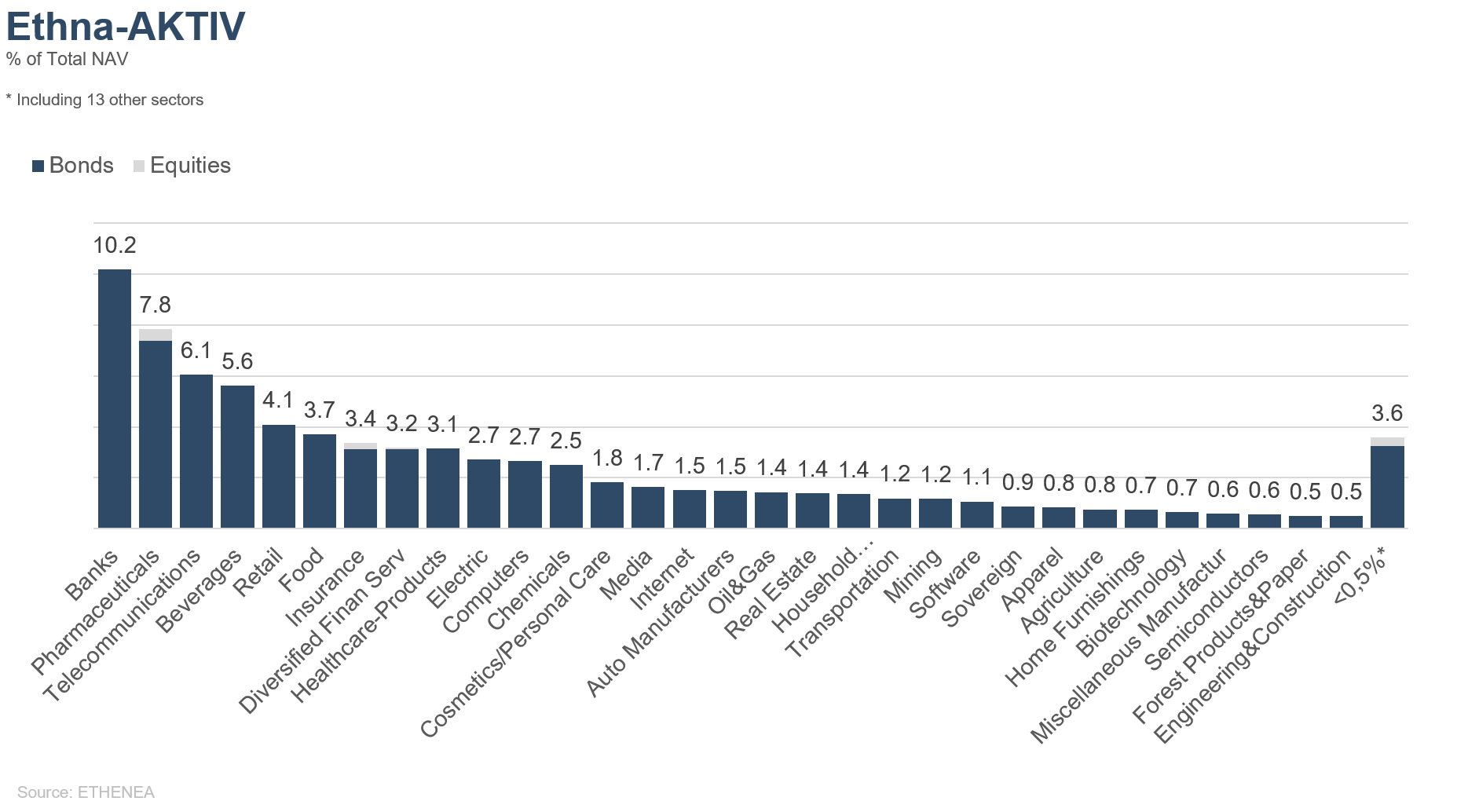

Grafico 17: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

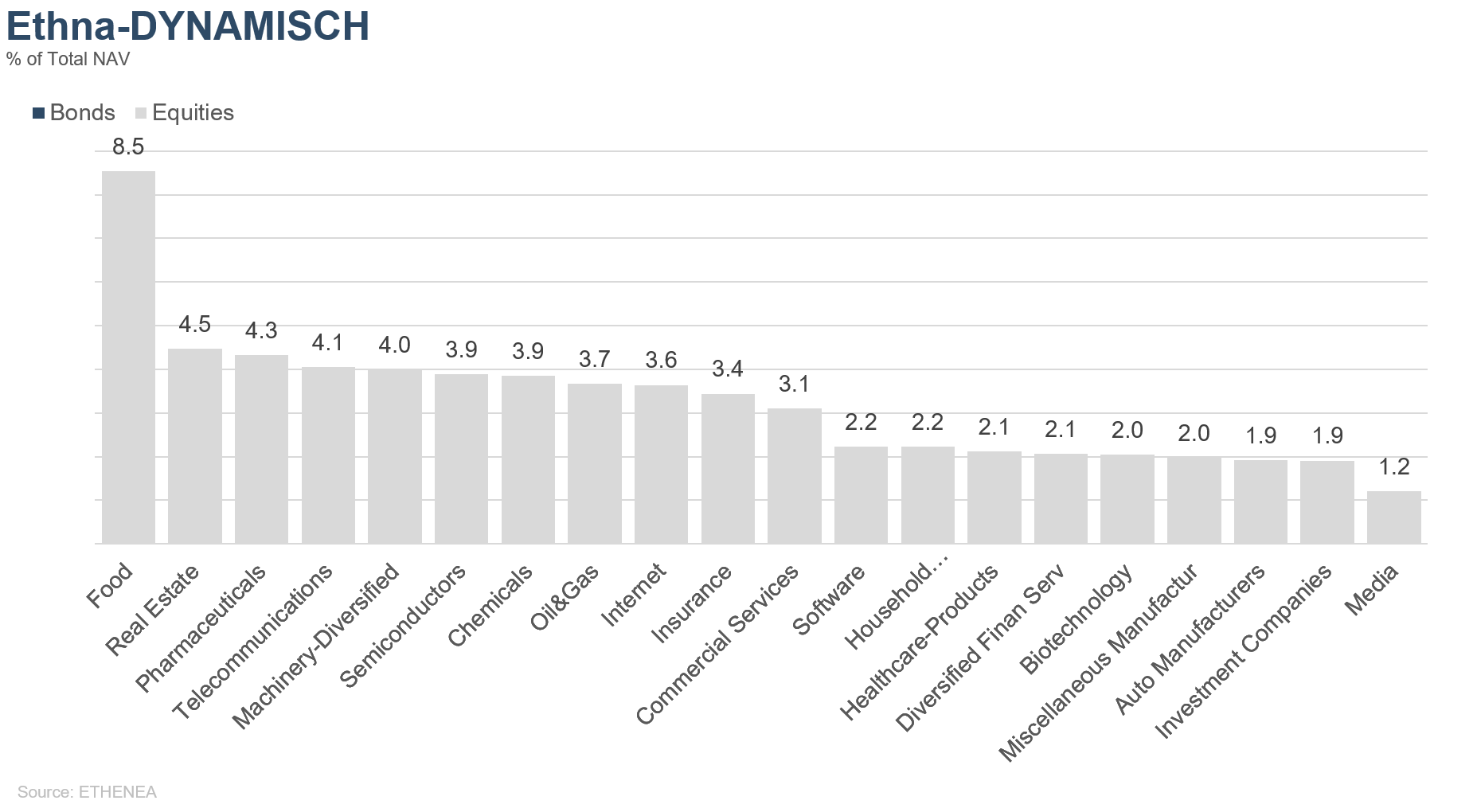

Grafico 18: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 03/05/2019