Ethna-AKTIV | De naam zegt het al

Het multi-assetfonds heeft de storm krachtig doorstaan

De jaren 2022 en 2023 worden gekenmerkt door een hoge mate van macro-economische onzekerheid en talrijke overheidsinterventies in de economie. Enerzijds heeft de vrees voor een ongebreidelde inflatie de centrale banken gedwongen om de meest drastische renteverhogingscyclus van de afgelopen decennia in te zetten. Aan de andere kant werden enorme fiscale stimuleringspakketten geïmplementeerd om een verwachte groeivertraging tegen te gaan. Daarnaast zorgden twee gewapende conflicten voor nog meer complexiteit. Als gevolg hiervan werd de kapitaalmarkt de afgelopen twee jaar gekenmerkt door een hoge volatiliteit. Terwijl de zowel de korte als de lange termijnsrente slechts in één richting bewoog, beleefden de wereldwijde aandelenmarkten zowel een aanzienlijke correctie als een respectabel herstel. Het is een zeer uitdagende tijd geweest voor beleggers.

Maar niet iedereen was er zo slecht aan toe. Het was en is nog steeds mogelijk om ondanks een volatiele en zeer onzekere markt de touwtjes in handen te houden en niet te worden gedegradeerd tot louter toeschouwer. Terugkijkend op de afgelopen twee jaar is het managementteam van Ethna-AKTIV daarin geslaagd. Zowel de vermindering van de verliezen in 2022 als het tijdig afwikkelen van afdekkingen hebben bijgedragen aan de outperformance ten opzichte van de bekende peer group. Centraal in deze prestatie staat de onderliggende benadering en beleggingsfilosofie. Ethna-AKTIV is een actief beheerd, flexibel multi-asset fonds dat benchmark agnostisch is en prioriteit geeft aan de bescherming van het beleggerskapitaal.

Actief, flexibel en kapitaalbehoud – wat betekent dat in de praktijk?

Het actief beheren van de portefeuilletoewijzing betekent dat we altijd de vrijheid hebben om de posities die we zijn aangegaan dynamisch te heralloceren en aan te passen aan veranderende omstandigheden. Vaste allocaties zijn uit den boze. Met andere woorden, de basis voor het creëren van toegevoegde waarde onder de multi-assetbenadering is de mix van activaklassen in de portefeuille. De mix zorgt voor een optimale risico-rendementsverhouding en om die samen te stellen kan Ethna-AKTIV gebruik maken van instrumenten met dagelijkse liquiditeit uit het aanbod van obligaties, aandelen, grondstoffen, contanten en valuta. De kwestie van de relatieve aantrekkelijkheid van de individuele activaklassen op een bepaald moment wordt zowel op strategisch als tactisch niveau aangepakt. De strategische assetallocatie is gebaseerd op de macro-economische beoordeling van de portefeuillebeheerders, terwijl de tactische allocatie rekening houdt met kortetermijnmomentum en sentimentfactoren.

Flexibiliteit staat ook centraal in wat we doen. Ethna-AKTIV wordt niet beperkt door een benchmark. Wat belangrijk is, is absolute in plaats van relatieve prestatie. Hetzelfde geldt voor onze beleggingsposities. Dit is een andere belangrijke onderscheidende factor. Het is deze flexibiliteit die ons in staat stelt om kansen te grijpen die zich voordoen en af en toe onconventionele posities in te nemen, en om het ver te schoppen. Maar daar houdt het niet op.

In combinatie met het principe van kapitaalbehoud vormt dit een overkoepelende filosofie die een belangrijke rol speelt in ons besluitvormingsproces. We zijn ons zeer bewust van de dunne lijn tussen kapitaalgroei en kapitaalbehoud. Daarom is het doel van onze aanpak om een aantrekkelijk risicogecorrigeerd rendement te genereren over een cyclus van 3 tot 5 jaar. De ontwikkeling van de afgelopen twee jaar heeft overduidelijk gemaakt hoe onvoorspelbaar de internationale financiële markten kunnen zijn en dat enorme dalingen mogelijk zijn. We moeten dergelijke extremen vermijden, die natuurlijk ook een emotionele impact hebben op beleggers en soms leiden tot irrationele acties zoals verkopen op het slechtst mogelijke moment. Bovendien betekent het behoud van kapitaal in tijden van crisis ook lagere verliezen die anders terugverdiend zouden moeten worden om het kapitaal op lange termijn te verhogen. Daarom is het voor ons essentieel om een aantrekkelijke verhouding te vinden tussen risico en rendement voor elke positie die we innemen.

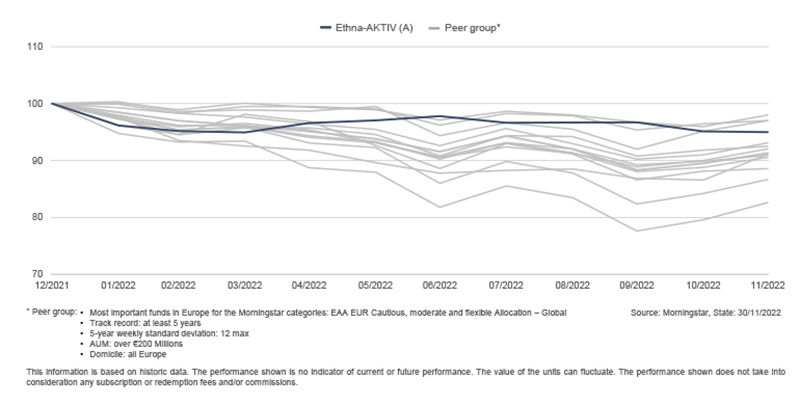

Vergelijking met de peer group 2022/23

De beleggingsomgeving in 2022/23 was zeer uitdagend voor multi-asset fondsen, gezien het gebrek aan diversificatie van obligaties en de hoge volatiliteit van aandelen. Dit maakte een flexibele benadering van de assetallocatie des te noodzakelijker. Ethna-AKTIV toonde aanhoudende relatieve kracht en was in staat om zowel de tegenslagen te doorrstaan als adequaat te profiteren van de kansen in deze periode.

Ethna-AKTIV versus its peers

Hoe hebben we dit eigenlijk bereikt?

Het antwoord ligt in onze beleggingsfilosofie. Geleid door de principes van actief beheer, benchmarkagnosticisme en kapitaalbehoud hebben we de blootstelling van het fonds de afgelopen twee jaar aanzienlijk en herhaaldelijk aangepast. Het resultaat voor de periode van januari 2022 tot het einde van het derde kwartaal van 2023 is een relatief gematigde daling van 3,5%. Vergelijk dit met een traditionele 60/40 portefeuille, die op dit moment meer dan tien procentpunten lager noteert[1]. Dit illustreert ook dat statische beleggingsconcepten snel hun grenzen kunnen bereiken in een zeer uitdagende kapitaalmarktomgeving.

¹ De vergelijking werd gemaakt tussen de accumulerende aandelenklasse van Ethna-AKTIV (na vergoedingen) en de maandelijks door Bloomberg herwogen index, die voor 40% uit aandelen en voor 60% uit obligaties bestaat (ticker: BMADM46 Index).

2022

Ons team had vrij snel in de gaten welke kant de wind begin 2022 op waaide. We voorzagen een wereldeconomie waarin de groeicijfers niet stegen, maar sterk daalden. De centrale banken hebben ook hun beleid gewijzigd. Ze beëindigden niet alleen hun grootschalige effectenaankopen en schakelden in feite over op de verkoop ervan, maar ze gingen ook vastberaden de strijd aan met de aanhoudend hoge inflatie door de rentetarieven te verhogen, wat een stressfactor werd. Een zeer restrictief monetair beleid in een omgeving van afnemende groei stond in schril contrast met de waarderingen die aan het begin van het jaar nog op recordhoogte stonden. In plaats van te reageren op marktbewegingen, probeerden we te anticiperen op rentetarieven die duidelijk zouden stijgen en aandelenkoersen die zouden dalen. Terwijl de kredietkwaliteit van de portefeuille aanzienlijk werd verbeterd vóór 2022, was een strikte afdekking van de aandelenblootstelling en zelfs een overhedging van de rentegevoeligheid het middel bij uitstek tot de herfst van 2022. Deze aanpak bespaarde veel op het risicobudget in de loop van 2022 en stelde ons in staat om te blijven handelen en te profiteren van kansen wanneer deze zich voordeden.

2023

Deze kansen waren ook aanwezig aan het begin van 2023. De wereldwijde aandelenmarkten bereikten in het vierde kwartaal een nieuw dieptepunt, maar herstelden zich daarna met de rugwind van grote begrotingspakketten en verbeterde liquiditeit. In tegenstelling tot eerdere perioden verhoogden we de aandelenallocatie relatief snel. Begin 2023 hadden we de wereldwijde recessie die al vele kwartalen werd voorspeld, met een hoge mate van waarschijnlijkheid uitgesloten. De inflatiecijfers begonnen te dalen en we verwachtten minder druk van de centrale banken. Zelfs de crisis bij de regionale banken in de VS was snel overwonnen. Al met al was dit voor ons reden genoeg om onze blootstelling aan de S&P500 weer te verhogen, tegen duidelijk aantrekkelijke waarderingen. De volledige afbouw van de onderweging in technologie, die in 2022 enorm hielp, betaalde zich op het laatst uit met de reactie van de markten op de AI-hype. De duration-overweging, die bijdroeg aan de positieve performance van het FI-segment in 2022 ondanks een van de slechtste obligatiejaren in decennia, werd ook geleidelijk afgebouwd.

Je zou kunnen zeggen dat er veel geluk in het spel was; één zwaluw maakt immers nog geen zomer. Hoewel dat laatste waar is, zorgen de onderliggende filosofie en het daaruit voortvloeiende proces ervoor dat dergelijke resultaten reproduceerbaar zijn. Het zal altijd belangrijk voor ons zijn om niet alleen een deel van de verliezen op te vangen, maar ook om op de juiste manier deel te nemen aan de volgende bullmarkt. Dit is de enige manier om een aantrekkelijk, voor risico gecorrigeerd, rendement te genereren over de gehele cyclus. We zijn hiervoor zeer goed gepositioneerd. Door zware verliezen in de afgelopen maanden te vermijden, hebben we in ieder geval de eerste horde genomen om dit doel te bereiken.

De huidige 5-sterrenrating van Morningstar laat ook zien dat we ongeëvenaard zijn als het gaat om het genereren van rendement. Ethna-AKTIV is een geschikt basisinstrument voor zowel bestaande als potentiële beleggers, dat zelfs in stormachtig weer zijn doel nooit uit het oog verliest.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/. In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2026). Alle rechten voorbehouden. 21-11-2023