Hoe is dit kunnen gebeuren? En wanneer gaat het ophouden?

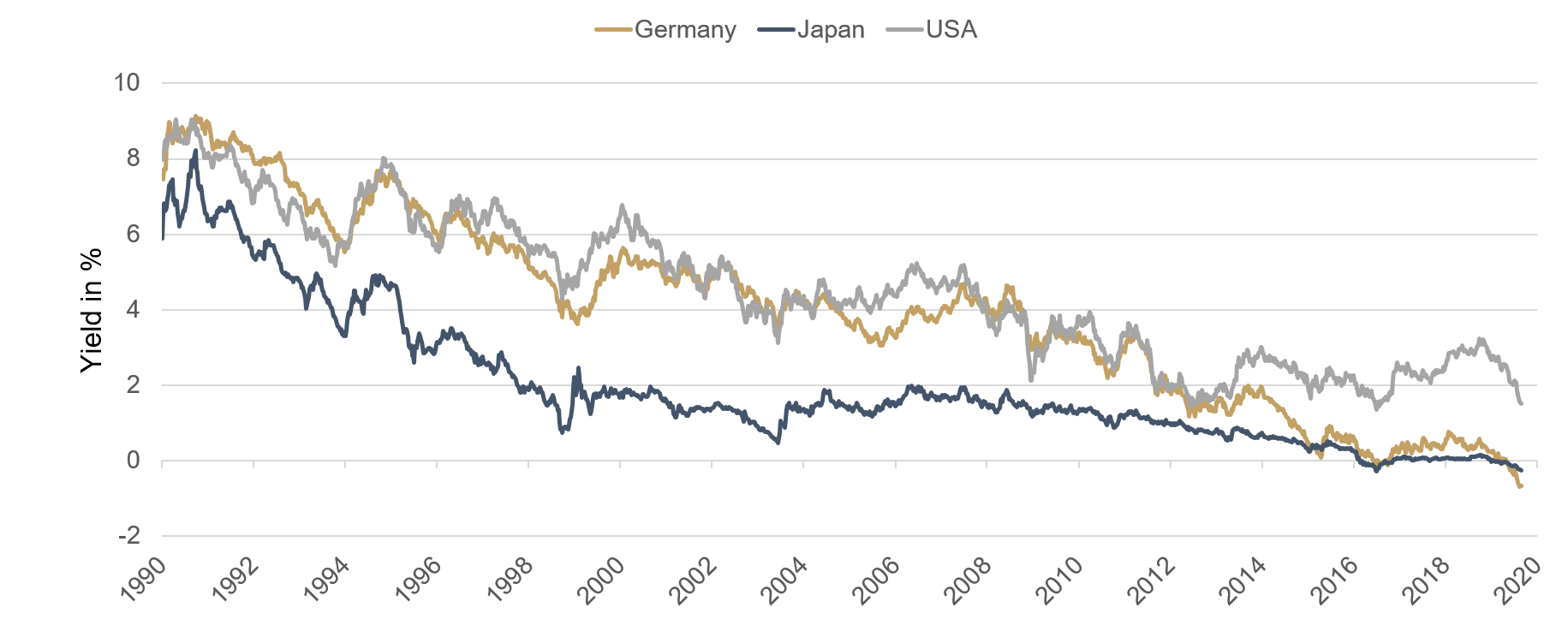

De toekomstverwachtingen worden op de beurs gehandeld. Het verleden en zelfs het heden zijn daar vaak slechts bijzaak. Meestal is een grondige analyse van het verleden ook niet echt interessant omdat je achteraf altijd meer weet en de ontwikkelingen op de kapitaalmarkt ex post relatief gemakkelijk te verklaren zijn. Sinds enige tijd vormt het rendement van Duitse staatsobligaties daar een uitzondering op. Het rendement van tienjarige Duitse staatsobligaties dient als referentie voor bijna alle effecten van de eurozone. Daarom krijgt het ook veel aandacht van beleggers. Ongeveer vijf jaar geleden, in augustus 2014, daalde deze belangrijke barometer van de kapitaalmarkten voor het eerst onder de 1%. Sindsdien zijn er nog maar weinig dagen geweest waarop de rente nog tot boven de 1% is opgeklommen. Meestal lag ze dichterbij 0% dan bij 1%. Het klimaat van lage rente, dat in de eurozone ondertussen vast gebetonneerd is, kwam hier ongetwijfeld het sterkste tot uiting.

Rond de jaarwisseling 2018/19 schudden wij weliswaar nog het hoofd bij een minimumrente van +0,20% voor een vaste looptijd van tien jaar, maar dat leidde toen niet tot het instorten van complete denkpatronen. Nu is dat heel anders. Sinds het begin van het jaar is de rente onophoudelijk verder blijven dalen en bereikte vorige maand een dieptepunt van -0,73%. Voor beleggers betekent dat het volgende: een belegger die vandaag 107,60 euro aan de Duitse staat leent, krijgt intussen geen rente-uitkeringen en na tien jaar wordt hem exact 100 euro terugbetaald. Wat een koopje!

Hoezo? U hebt dat helemaal niet gedaan, omdat het voor u geen koopje was? Wij ook niet. Maar laat ons nog even terugkeren naar de beginvraag. Hoe is het zover kunnen komen? En: hebben we het einde al bereikt? Evenmin als de kapitaalmarktexperts nog maar enkele maanden geleden een rentepeil van -0,20%, -0,40% of ‑0,60% verwachtten, is er nu sprake van -0,80%, -1,00% of zelfs -1,20%. Zou de aftakeling van het rendement tegen alle verwachtingen in nog verder kunnen gaan?

In elk geval zijn de belangrijkste drijfveren van de voorbije jaren zo goed als ongewijzigd gebleven. In de aanhoudende neerwaartse spiraal (“neerwaarts” verwijst hier naar het rendement of de rente) staat telkens opnieuw de noodlottige combinatie van uitblijvende groei en een hoge schuldenlast centraal. Het is vrij duidelijk dat dit fenomeen op het einde van de jaren 1990 in Japan ontstaan is. Al in 1997 vormde de rente van 2% een zo goed als onoverkomelijke hindernis voor tienjarige Japanse staatsobligaties. Dankzij enerzijds de demografische verandering en anderzijds een ongezien hoge staatsschuld van bijna 250% van het bbp liep de Japanse nationale bank (BoJ) al jarenlang op kop als centrale bank met een onorthodox monetair beleid. Met enige vertraging is Europa in de voetstappen van Japan getreden. Deze duivelse kringloop leidt uiteindelijk steeds tot hetzelfde resultaat: een hoge (staats)schuld, die uitsluitend door kunstmatig laag gehouden rentevoeten draaglijk blijft en waardoor de getroffen landen al bij zeer kleine rentestijgingen op middellange termijn politiek en sociaal handelingsonbekwaam zouden worden. Kortom, de rentevoeten en rendementen in Japan mogen niet stijgen. Hetzelfde geldt voor Italië, en daarmee voor de hele eurozone. Natuurlijk heeft elke regio haar eigen typische kenmerken. Maar in dit geval is de richting doorslaggevend. De demografie van China en de exploderende staatsschuld van Amerika zouden dus best het materiaal kunnen leveren voor de volgende hoofdstukken van dit scenario. Maar zover is het nog niet. Belangrijker zijn de huidige gevolgen van de beschreven situatie voor de kapitaalmarkten.

Tegenwoordig denkt de hele wereld globaal. Ook het kapitaal denkt en beweegt globaal. Zo ontstaan telkens opnieuw kansen en mogelijkheden om vanuit lokaal perspectief met behulp van enkele trucs het verwachte rendement met een intelligent samengestelde, wereldwijde portefeuille te doen stijgen. Van de zomer van 2013 tot de lente van 2016 konden beleggers die in EUR of JPY rekenden bijvoorbeeld hun obligatierendement aanzienlijk doen groeien door obligaties in USD met een heel wat hogere rente te kopen en op een zeer betaalbare manier het valutarisico te elimineren. Dat werd ook steeds vaker gedaan, waardoor een convergentieproces van rendementen ontstond dat de Duitse tienjarige staatsobligatie in 2016 voor het eerst (voor korte tijd) naar negatief terrein joeg. Sindsdien is de jacht op rendement onophoudelijk voortgezet en de laatste maanden bleek de aankoop van obligaties in USD daarbij een nieuwe aantrekkelijke bron van rendement – maar nu zonder de intussen heel wat duurder geworden valuta-afdekking. Zo daalde het rendement op tienjarig Amerikaans schatkistpapier bijna tot op zijn historische dieptepunt, namelijk van 3,25% in november 2018 tot 1,44% in augustus 2019. De verslechterende verwachtingen voor de conjunctuur hebben hier ongetwijfeld ook een rol in gespeeld. Deze ontwikkeling werd echter meer dan alleen maar versneld door de wereldwijde jacht op rendement, wat ook duidelijker wordt door een vergelijking met de sterk parallel gestegen aandelenmarkten. Kennelijk heeft de neerwaartse spiraal van de rendementen aanzienlijke afstraal- en feedbackeffecten.

Grafiek 1: Chronologische ontwikkeling van het rendement op tienjarige staatsobligaties

Vooral feedbackeffecten zouden daarbij nog interessant kunnen worden voor de toekomstige evolutie van het rendement van Duitse staatsobligaties. Denk even mee: stel dat het rendement van Amerikaans schatkistpapier verder zou dalen tot 1% of minder en het rendement van Duitse staatsobligaties ceteris paribus op -0,70% zou blijven hangen. Door het nog steeds aanwezige renteverschil tussen USD en EUR levert een valuta-afdekking EUR-USD op een jaar ongeveer 2,40% winst op voor de belegger in USD. De belegger in USD heeft dus als alternatief een Amerikaanse staatsobligatie met 1,00% rente in USD of een in USD afgedekte Duitse staatsobligatie van +1,70% (het resultaat van -0,70% EUR-rente plus 2,40% winst uit de afdekkingspositie). Dat klinkt op het eerste gezicht krankzinnig, maar het zou opnieuw aanzienlijke en tot nu toe onverwachte druk kunnen uitoefenen op de Europese rendementen. Zolang het renteverschil tussen EUR en USD zo groot blijft als nu, kunnen beleggers er zich beter op voorbereiden dat de rentes eerder parallel zullen blijven evolueren – ongeacht het huidige niveau en de positieve of negatieve indicaties.

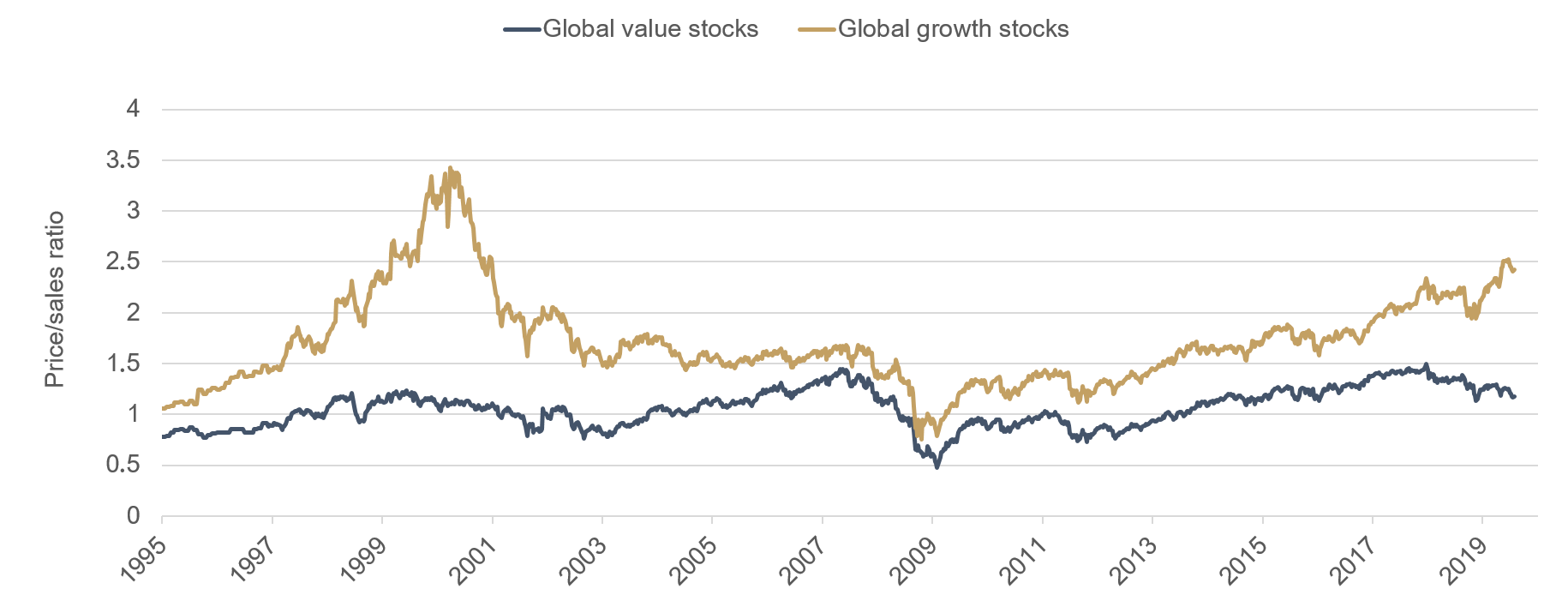

En dan zijn er nog de onmiskenbare afstraaleffecten van de obligatierendementen, die wereldwijd op instorten staan. Net zoals de obligatiekoersen de hoogte in werden gejaagd door de dalende rentevoeten, zo zijn de prijzen van vastgoed, kunst, oldtimers, goud en aandelen de laatste jaren gestegen. Steeds vaker concentreerden beleggers zich daarbij ten slotte op hoge en zeer hoge kwaliteit, waardoor het voor prijsbewuste beleggers steeds moeilijker werd om hier voldoende aan deel te nemen. De laatste jaren is bijvoorbeeld de waardering van de 20% duurste aandelen in de Amerikaanse S&P 500 Index aanhoudend gestegen, terwijl die van de 20% goedkoopste aandelen evenredig gedaald is. Bovendien toont het debat dat momenteel in de Duitse hoofdstad Berlijn wordt gevoerd over een wettelijke beperking van de huurprijzen dat de afstraaleffecten niet beperkt blijven tot de kapitaalmarkten en de renteloze spaartegoeden, maar via secundaire effecten steeds bredere lagen van de bevolking treffen.

Grafiek 2: Chronologische ontwikkeling van de aandelenwaarderingen

Wat betekent dat nu voor de toekomst? Er zijn weinig indicaties dat we al op het einde van de neerwaartse spiraal zijn aanbeland. Aangezien de wereldwijd voor meer dan 16 biljoen Amerikaanse dollar aan uitstaande obligaties tegenwoordig een negatief rendement opleveren, en politici en centrale banken vastberaden harde en onaangename ingrijpende veranderingen tegenwerken, zullen beleggers in de toekomst nog meer moeite moeten doen om aantrekkelijke kapitaalwinsten te realiseren. En om dat efficiënt te doen en in een verantwoord kader waarbij rekening wordt gehouden met de risico’s, moet u bij het Portfolio Management Team van ETHENEA zijn.

Van handelsconflict tot valutaoorlog?

Met de laatste nieuwe importheffingen is het handelsconflict aan een nieuwe ronde begonnen. De bijkomende, berekende devaluatie van de yuan door China is een duidelijk waarschuwingsschot naar de VS: de munt wordt een wapen. Wat dat inhoudt voor het beheer van Ethna-AKTIV legt Frank Borchers uit in onze nieuwste video.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

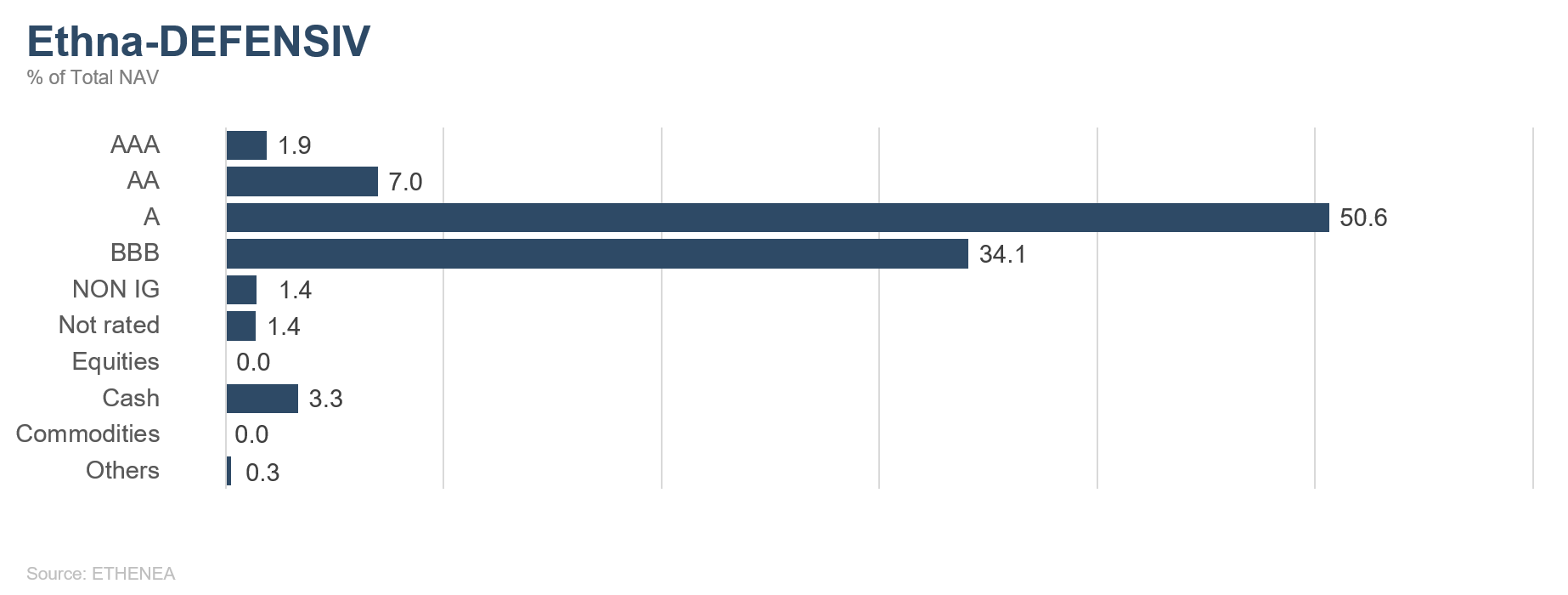

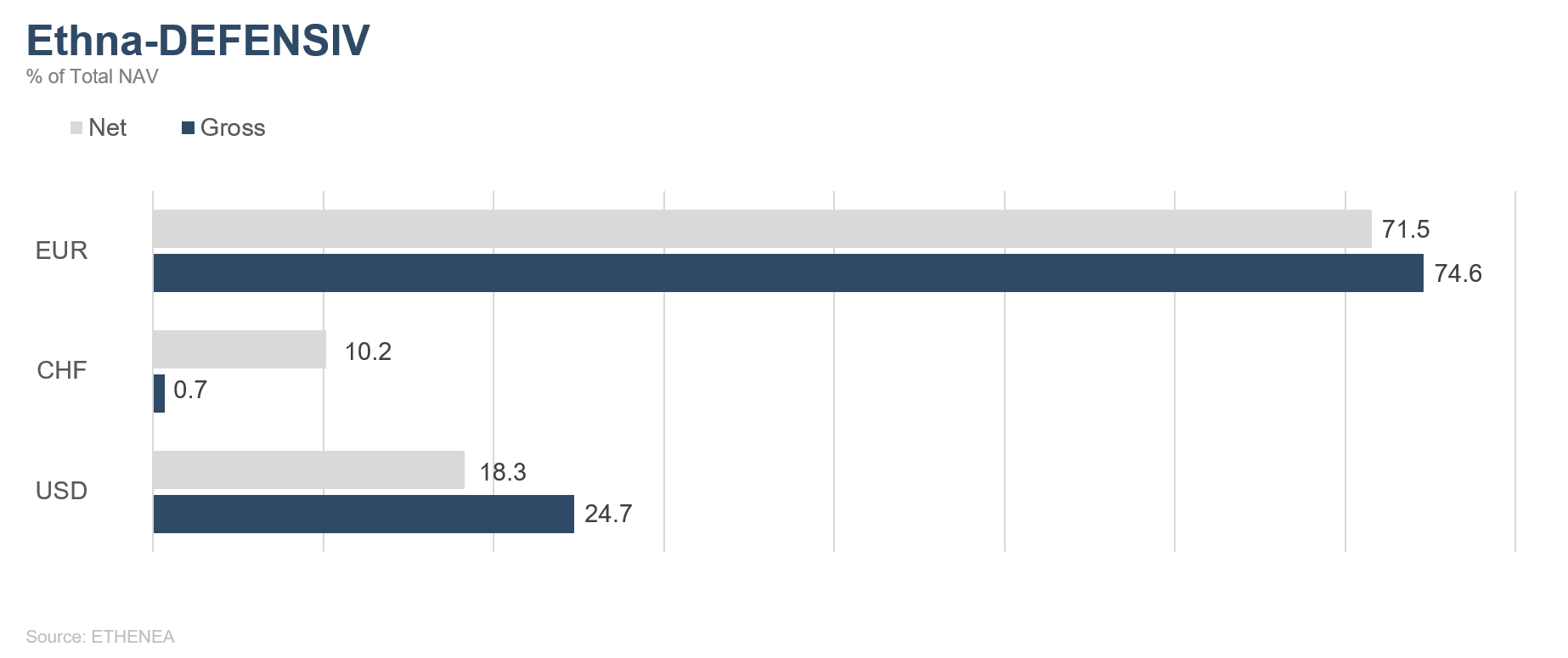

Ethna-DEFENSIV

In augustus is de geopolitieke onzekerheid toegenomen. We zien hoe in het Verenigd Koninkrijk de grenzen van de democratie opgerekt worden, doordat premier Boris Johnson enkele weken voor de geplande uittreding uit de EU het Britse parlement laat opschorten. In Italië hebben de anti-establishmentpartij Vijfsterrenbeweging en de centrumlinkse Democratische Partij uit de oppositie dan wel een akkoord bereikt over de vorming van een nieuwe regering, maar dat gebeurde na een politieke coup van de voormalige minister van Binnenlandse Zaken en voorzitter van de Lega, Matteo Salvini, die de stekker uit de bestaande regeringscoalitie trok om op te roepen tot nieuwe verkiezingen en de coalitiepartner uit de regering te verjagen. In Argentinië kondigt zich een nieuw faillissement van het land aan. Toen oppositieleider Alberto Fernandez en de voormalige president Cristina Kirchner de voorverkiezingen gewonnen hadden, schortte de toenmalige regering de komende rentebetalingen voor staatsschulden in lokale valuta op. In Hongkong bleven de burgerprotesten de hele maand doorgaan en ze lijken niet af te nemen. De protestbeweging oefent niet alleen sterke druk uit op de lokale economie en de burgermaatschappij van de Speciale Administratieve Regio, maar ook op de regering in Peking, die de kalmte in de regio tracht terug te brengen. Het handelsconflict tussen de VS en China escaleerde verder, met aan beide zijden nieuwe en hogere importheffingen. De devaluatie van de renminbi door de Chinese centrale bank voedt de vrees dat het handelsconflict zou kunnen uitdraaien op een valutaoorlog.

De afkeer van de naoorlogse wereldorde met haar ingestudeerde diplomatische methodes en haar geïnstitutionaliseerde reglementering voor unilaterale beslissings- en escalatiemechanismen en de verkondiging daarvan via sociale netwerken hebben al hun tol geëist. Bijgevolg worden de marktspelers voorzichtiger, zowel in de reële als in de financiële economie. Voorlopende indicatoren zoals de wereldwijde inkoopmanagersindexen (de PMI’s) in de verwerkende industrie gaan achteruit of blijven steken op recessieniveaus. Al bij al is een recessie echter zowel in de VS als in de eurozone uitgebleven.

Wereldwijd hebben de markten op de overvloed aan negatieve berichten gereageerd met een massale vlucht naar veilige beleggingen. De rente op de meeste Europese staatsobligaties daalde tot onder nul en de curve van Amerikaans schatkistpapier werd onlangs invers. Dat laatste geldt als een indicator van een recessie. Begin augustus vond er een grote uitverkoop van aandelen plaats, maar later in de maand konden de verliezen weer gedeeltelijk goedgemaakt worden, doordat men hoopte dat de handelsoorlog tussen de VS en China misschien toch nog binnen korte tijd zou worden opgelost.

Terwijl de wereld zo heen en weer werd geslingerd tussen angst en hoop, kon Ethna-DEFENSIV in augustus een rendement van 1,81% behalen. Daarbij profiteerde het van de wereldwijde opwaardering van “safe haven”-activa. De hoogwaardige obligatieportefeuille droeg 1,33% bij en de langlopende posities in rente-futures in Amerikaanse en Britse staatsobligaties droegen 0,30% bij tot het maandresultaat. De valutaposities in Amerikaanse dollar en Zwitserse frank evolueerden eveneens positief en leverden een bijdrage van 0,27%. Ook in de toekomst zullen wij de portefeuille voorzichtig en behoedzaam beheren. Het lijkt ons zeer waarschijnlijk dat de huidige onzekerheden zullen blijven aanhouden. Een opleving van risicovolle beleggingen op korte termijn valt echter niet uit te sluiten, bijvoorbeeld omdat een akkoord in het handelsconflict weer waarschijnlijker zou kunnen worden. Daarom hebben wij onze long-positie in Treasury- en Gilt-futures volledig verkocht om de portefeuille tactisch te beschermen tegen een rentestijging op korte termijn. Wij blijven met ongeveer 10% belegd in Zwitserse frank en houden circa 18% van het fondsvolume aan in posities in USD (per 30.08.2019). Wij zijn ervan overtuigd dat de rente op lange termijn laag zal blijven of zelfs nog verder kan dalen. Daarom handhaven wij onze positieve vooruitzichten voor langlopende obligaties in niet-cyclische sectoren die worden uitgegeven door emittenten met een solide balans en een gezond businessmodel.

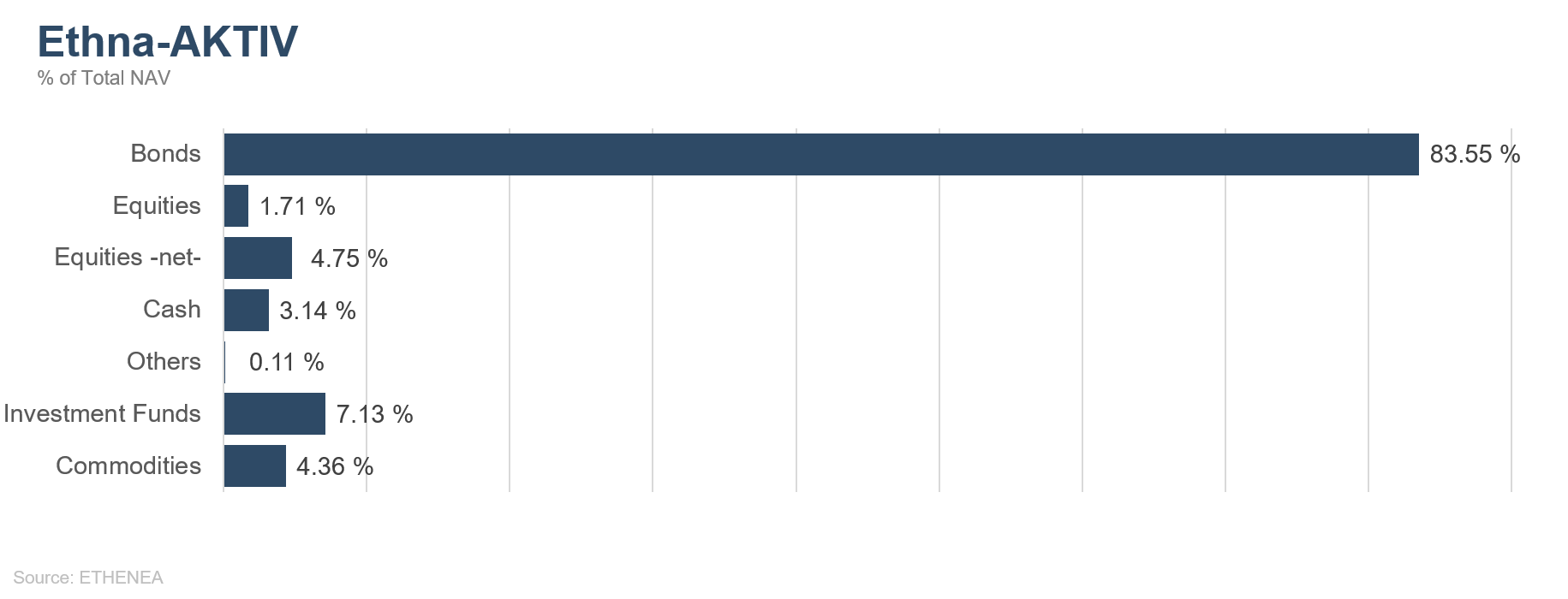

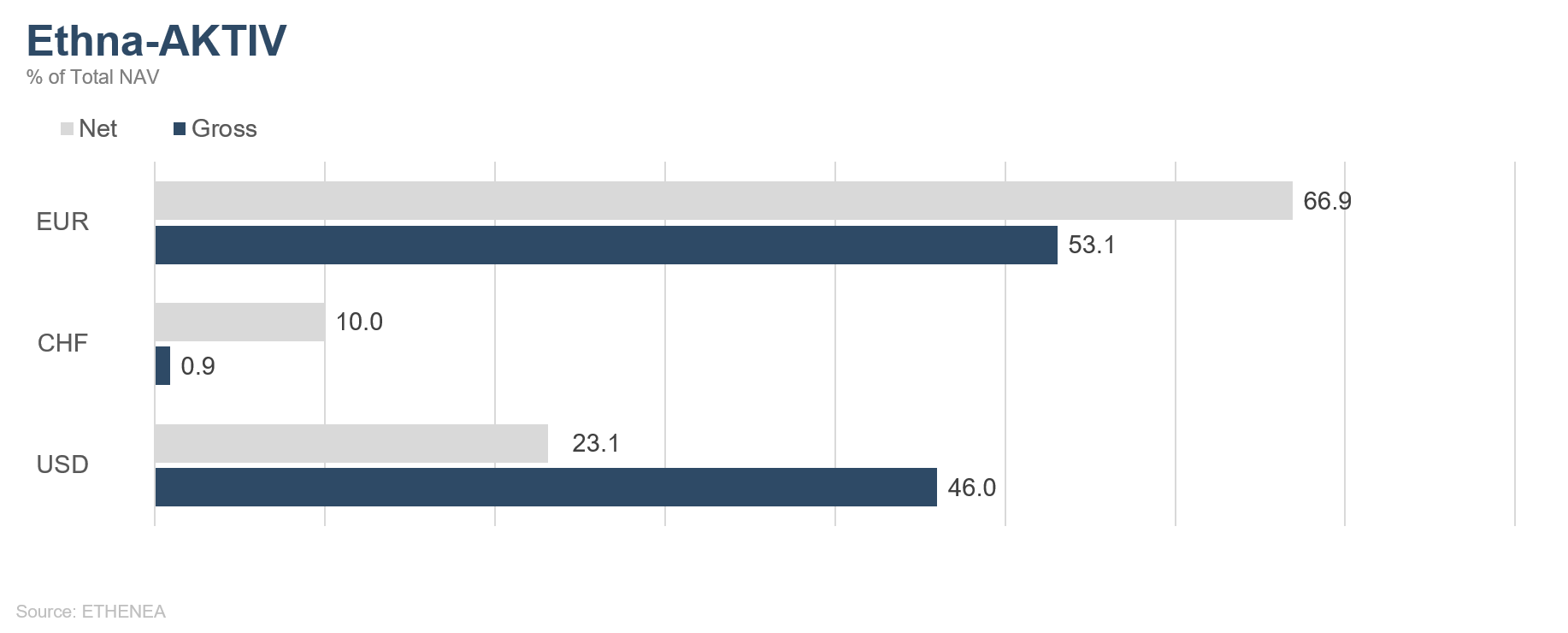

Ethna-AKTIV

Augustus stond weer helemaal in het teken van een verder escalerende handelsoorlog. De tegen het einde van de maand bekendgemaakte toenaderingspogingen volstonden echter niet om de geleden verliezen op de wereldwijde aandelenmarkten weer goed te maken. Ondertussen zijn wij er vast van overtuigd dat dit bombastische gekibbel zonder echte toenadering tussen de twee wereldmachten ten minste tot de volgende Amerikaanse verkiezingen zal blijven duren. Zelfs al zou er opnieuw een tijdelijke pauze voor onderhandelingen komen, dan moeten wij er nog van uitgaan dat de huidige importheffingen en de onzekerheid over de in de toekomst te verwachten heffingen al heel wat schade hebben aangericht in de vorm van verminderde groei aan beide kanten. Desondanks geloven wij niet dat deze groeivertraging volstaat om de grootste economie ter wereld de komende twaalf maanden in een recessie te duwen. Aan de vaak geciteerde indicator van een recessie, de omkering van de rentecurve in de VS, hechten wij dan momenteel ook minder belang, omdat deze omkering eerder het gevolg is van een sterkere daling van de lange rente dan van een snel stijgende korte rente. De financieringssituatie in de VS is momenteel absoluut niet te restrictief en bovendien kunnen we zelfs de komende tijd uitgaan van verdere renteverlagingen. Zolang dus een externe schok uitblijft, blijven wij uitgaan van een gematigde groei in de Verenigde Staten. In Europa ligt de situatie enigszins anders. Hier kan Duitsland, de groeimotor van de laatste jaren, na een licht negatieve groei in het tweede kwartaal nog nauwelijks een technische recessie voorkomen. Als gevolg van dit verschil in groei tussen het oude en het nieuwe continent, hebben wij onze positie in Amerikaanse bedrijfsobligaties verder verhoogd tot meer dan 44% en tegelijkertijd ook onze dollarpositie opgetrokken tot 23% (per 30.08.2019).

De voorbije maand hebben er ongewoon veel prijsschommelingen plaatsgevonden. De “risk-off”-stemming, waarvan onze goudpositie van 4,4% profiteerde met een koersstijging van meer dan 8%, leidde ook tot nieuwe dieptepunten voor 30-jarige Amerikaanse staatsobligaties en tot het overschrijden van de belangrijke grens van 7 renminbi per dollar.

Hoewel we onze positie in het edelmetaal ook op langere termijn zullen aanhouden, hebben we in de loop van de maand volledig winst genomen op ons actieve duratiebeheer vanwege de opnieuw versnelde evolutie van de rente. Aangezien we echter nog steeds uitgaan van verder dalende rentevoeten, zullen we de duratie van de portefeuille na de uitgevoerde consolidatie opnieuw verlengen.

Hoewel het fonds in juli al een lagere aandelenpositie dan gemiddeld had, hebben we deze nog verder gereduceerd vanwege de in het begin genoemde escalatie van het handelsconflict begin augustus. Dat wordt in het licht van de huidige zijwaartse beweging weer rechtgezet. Met deze stap trachten we onszelf te verlossen van de vele belastende factoren die voor het grootste gedeelte al in de prijs verrekend zijn en we willen ook opnieuw kansen benutten buiten het vastrentende segment en het valutasegment.

Al bij al is deze positionering in de volatiele maand augustus zeer gunstig gebleken, waardoor Ethna-AKTIV weer eens zijn stabiliserend vermogen kon bewijzen.

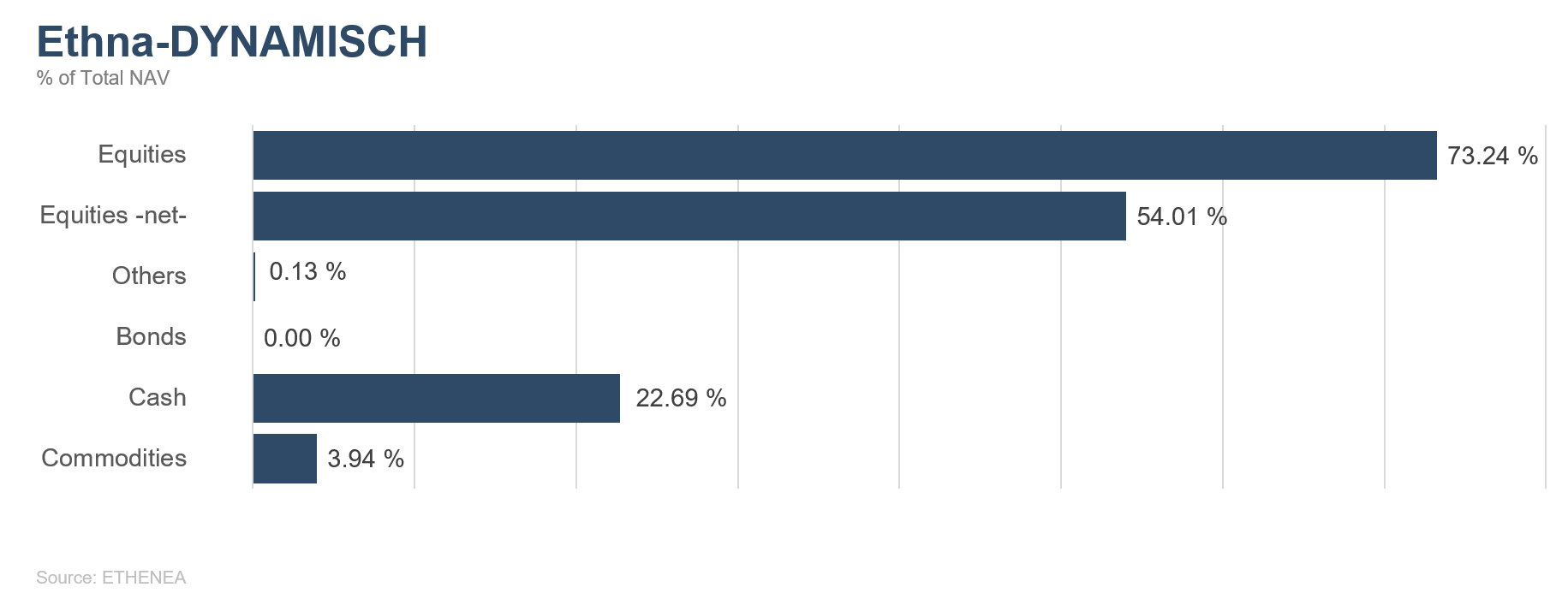

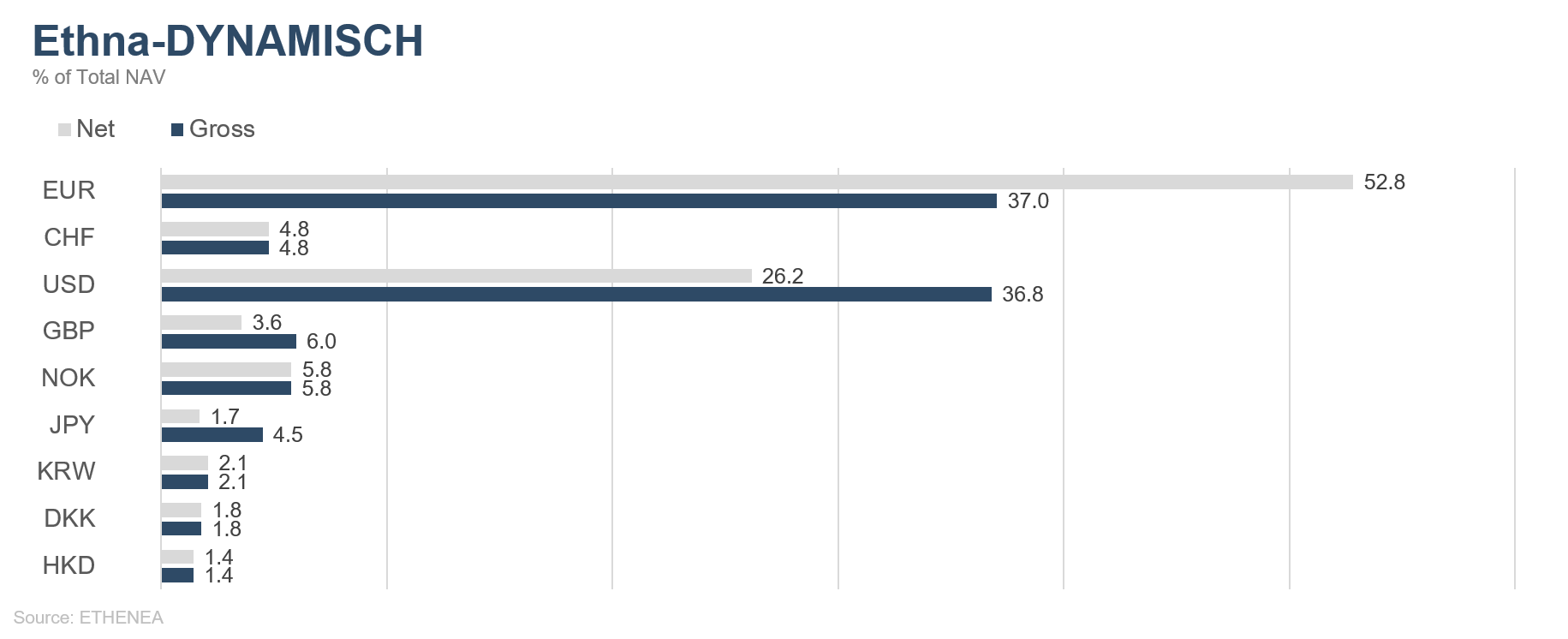

Ethna-DYNAMISCH

Een grotendeels richtingloze markt wordt in het vakjargon ook wel „konijnenmarkt” genoemd. Die wordt gekenmerkt door heftige opwaartse en neerwaartse schommelingen. Na de rally in juni en juli daalden de aandelenkoersen in augustus flink; daardoor werd de richtingloosheid van de markt nog duidelijker. Die heeft vele oorzaken, die niet echt nieuw zijn. De wereldwijde vertraging van de conjunctuur duurt voort, waardoor enkele belangrijke EU-landen op de rand van een recessie terechtkomen. Zo zien we vooral in Duitsland een soms aanzienlijke verslechtering van alle conjunctuurbarometers, een teken van een terughoudend economisch klimaat in de verwerkende industrie. Het goede daaraan is dat de beurzen daar nog nauwelijks negatief op reageren; er is immers al veel in de koersen verrekend. De VS konden de neerwaartse trend lang tegenhouden, maar ook hier beginnen na 10 jaar bloei stilaan de grenzen van de groei zichtbaar te worden. De onberekenbaarheid van het buitenlands beleid van de VS – trefwoord handelsconflict – grijpt de wereldconjunctuur aan. Daardoor worden de exportgerichte regio’s Europa en China het hardst getroffen. Hoe dan ook kan één enkel woord van kritiek of één enkele “tweet” over het thema handelsconflict de markten krachtig dooreenschudden, zoals bleek op 23 augustus, toen een paar kritische woorden van Trump over China de S&P 500 met 3% naar beneden deden tuimelen. De Europese markten reageerden bedachtzaam op de koersverliezen in de VS. Vooral de conjunctuurgevoelige (cyclische) aandelen hebben hier in Europa al massaal aan waarde verloren en er zijn al veel verliezen in hun koers verrekend. Ondanks de ondersteuning door de centrale banken zullen enkele landen de komende maanden minstens een technische recessie moeten doorstaan, wat in de desbetreffende aandelen echter al grotendeels ingeprijsd is. Het pessimisme onder de beleggers is ondertussen torenhoog geworden en er wordt gezocht naar rendement voor de opgebouwde liquiditeit. Vroeg of laat zal dit geld weer terug naar de aandelenmarkt vloeien. September behoort net als augustus tot de eerder moeilijke maanden. Als de wereldwijde beurzen nog meer zwakte toelaten, dan zullen wij de aandelenpositie verhogen. De basis voor een uitbodeming en het einde van de richtingloosheid is aanwezig.

Om de aandelenweging te vergroten zijn wij al gestart met nieuwe aankopen voor de aandelenportefeuille. In augustus werden de volgende nieuwe aandelen opgenomen: Associated British Foods, Inditex en Demant. De naam Associated British Foods klinkt misschien alleen insiders bekend in de oren. Achter deze ingewikkelde naam steekt de sterk groeiende textielketen Primark. Naast Primark is ABF ook nog actief in de voedingssector. De twee segmenten zijn elk goed voor de helft van de omzet van de groep. Achter het Spaanse Inditex schuilen merken als Zara en Massimo Dutti. Inditex zit met zijn voor de sector unieke logistiek al jaren op groeikoers en geldt in de modesector als een benchmark op het gebied van snelheid, efficiëntie en rendabiliteit. We hebben de zwakke koers van de laatste weken benut om deze positie op te bouwen. Eveneens nieuw in de portefeuille is het in Denemarken gevestigde Demant A/S, een van de grootste fabrikanten van hoorapparaten ter wereld.

De afdekkingsstrategie van het fonds voldeed in augustus opnieuw aan de verwachtingen; zowel de opties als de futures hebben aanzienlijk bijgedragen tot de stabiliteit van de portefeuille. Vanwege de zwakke koersen werd een afdekkingspositie van 10% in DAX-futures volledig afgesloten. Ook de bestaande opties werden aangepast, wat uitmondde in een verhoging van de beleggingsgraad. Daardoor bedroeg de netto-aandelenpositie op het einde van de maand 54%.

Hoewel de economie verzwakt, reageren de beurzen niet meer negatief op slechte conjunctuurcijfers. Voor ons is het in principe een goed teken dat de bodem van de correctie heel dichtbij is. Onze vooruitzichten voor de rest van het jaar zijn veelbelovend en wij voorzien verder een aanzienlijke aandelenpositie in het fonds.

Grafiek 3: Portefeuillestructuur* van Ethna-DEFENSIV

Grafiek 4: Portefeuillestructuur* van Ethna-AKTIV

Grafiek 5: Portefeuillestructuur* van Ethna-DYNAMISCH

Grafiek 6: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 7: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

Grafiek 8: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

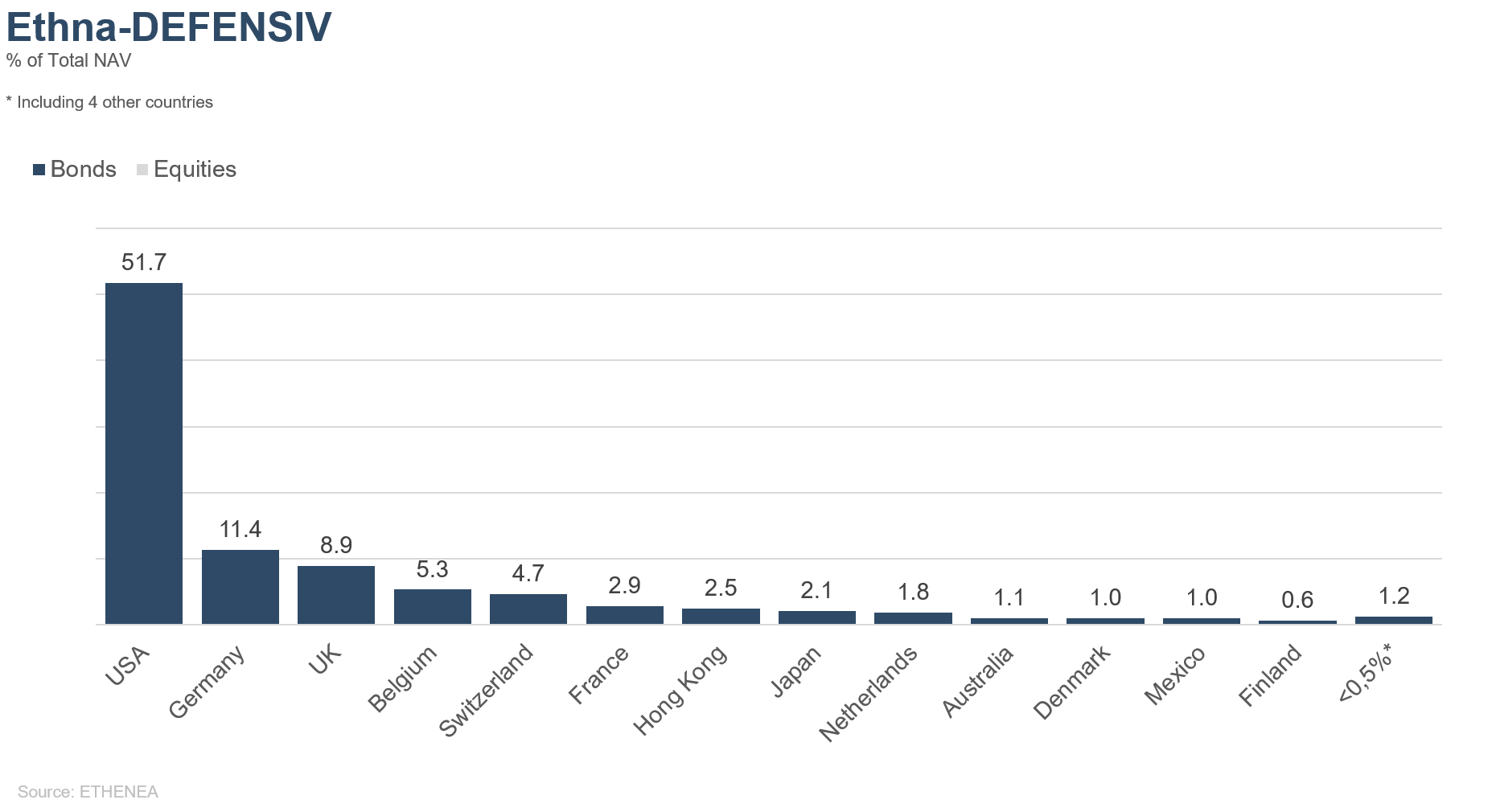

Grafiek 9: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

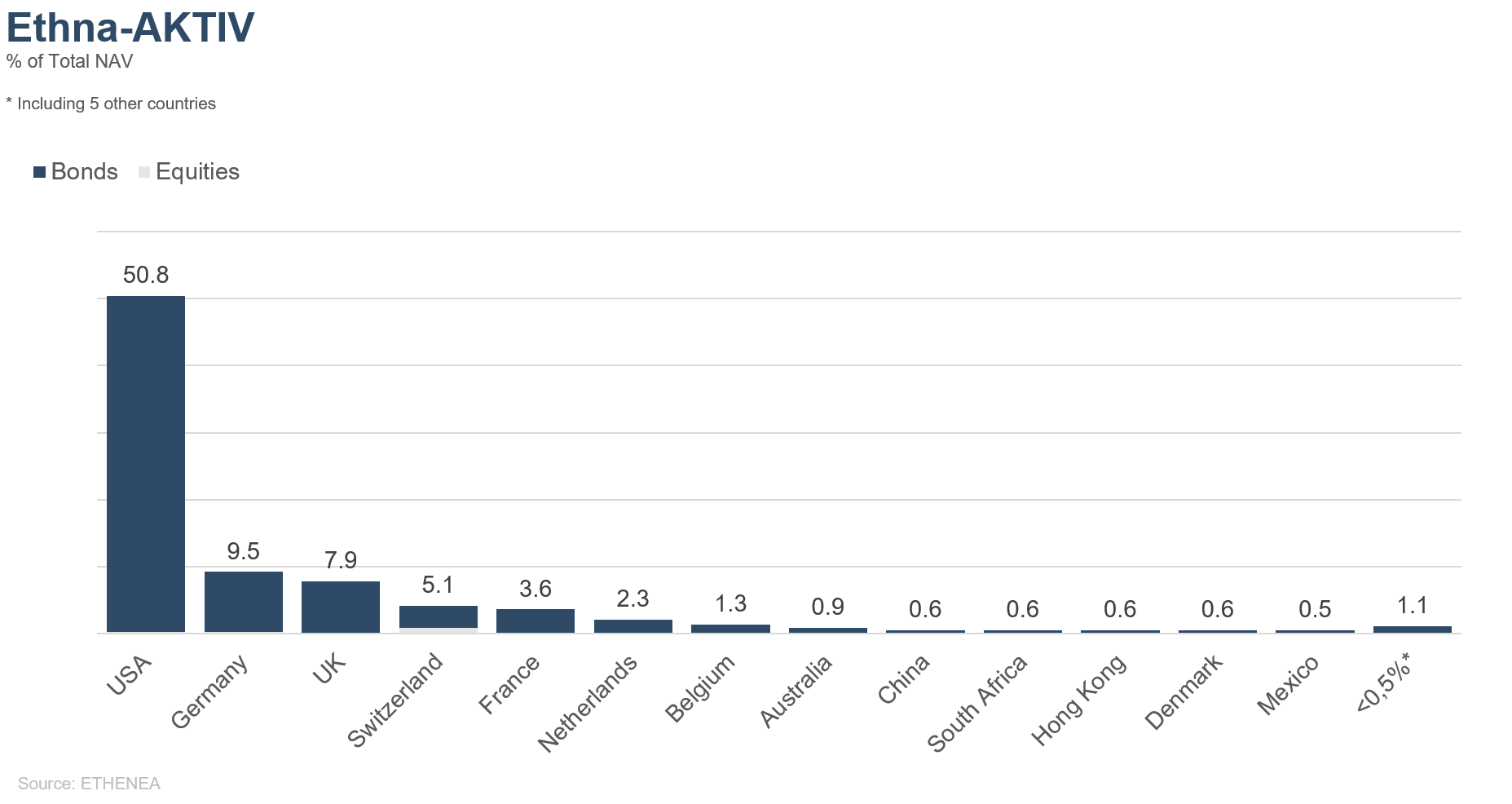

Grafiek 10: Portefeuillesamenstelling van des Ethna-AKTIV naar herkomst

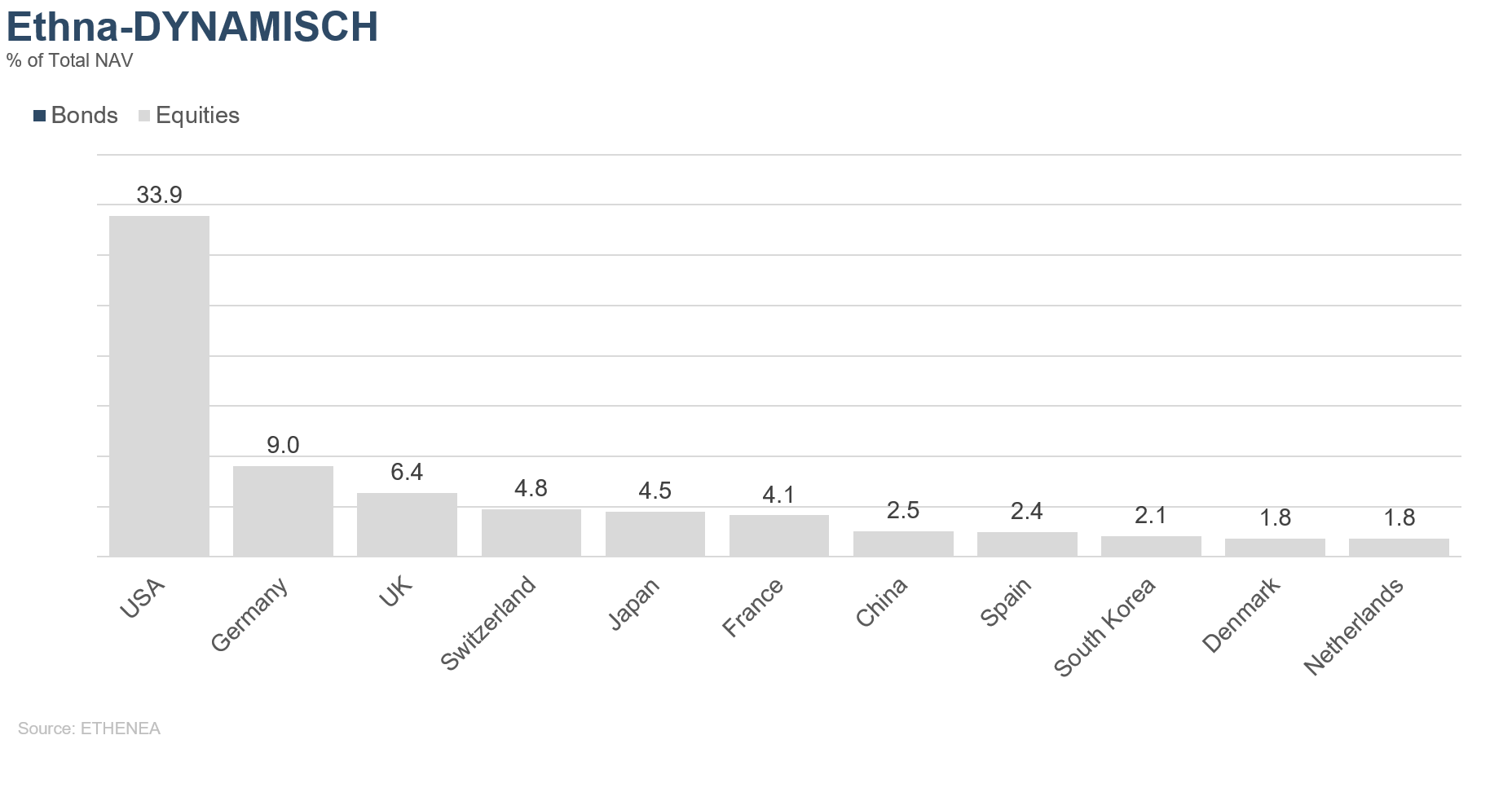

Grafiek 11: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

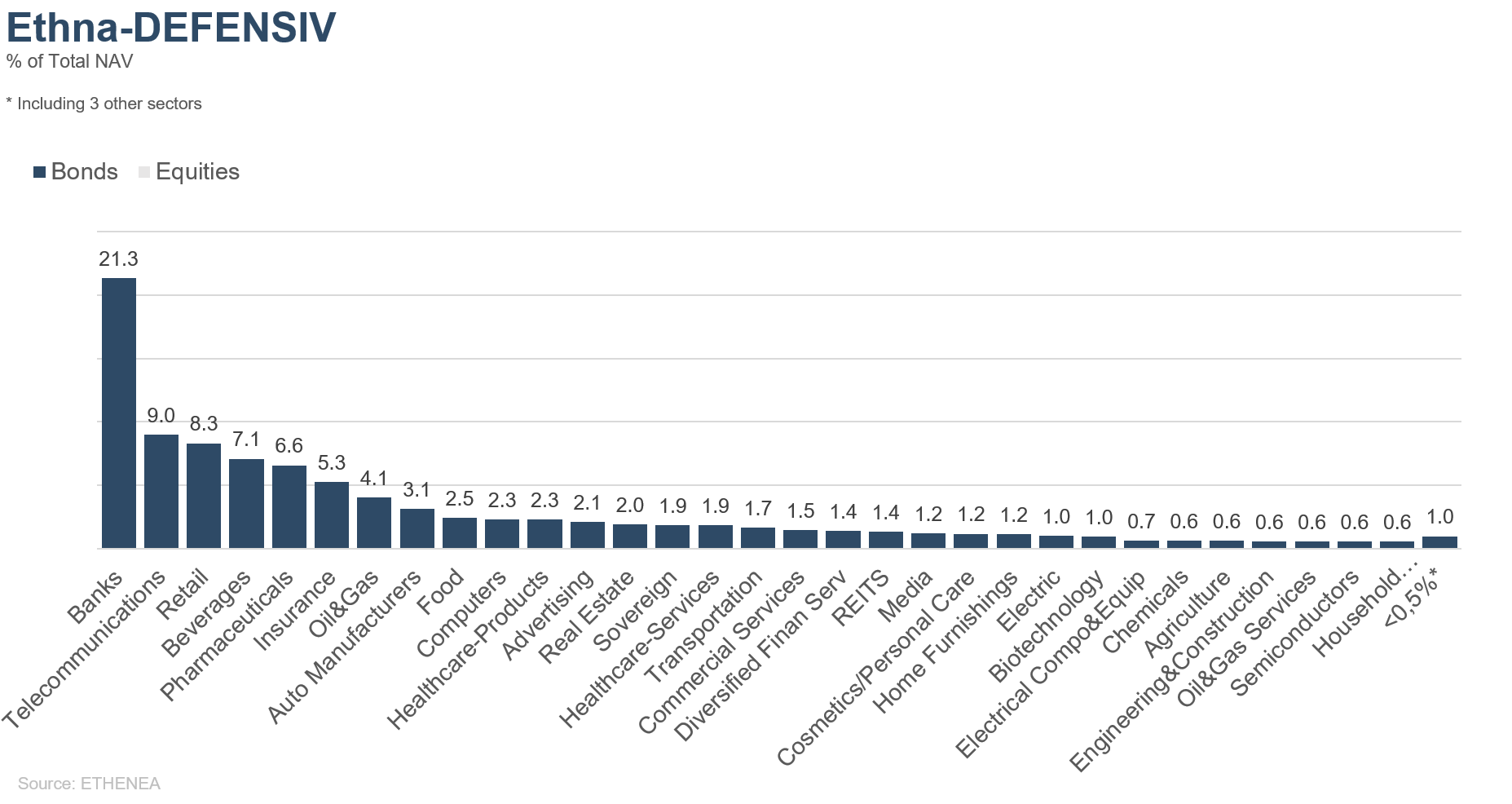

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

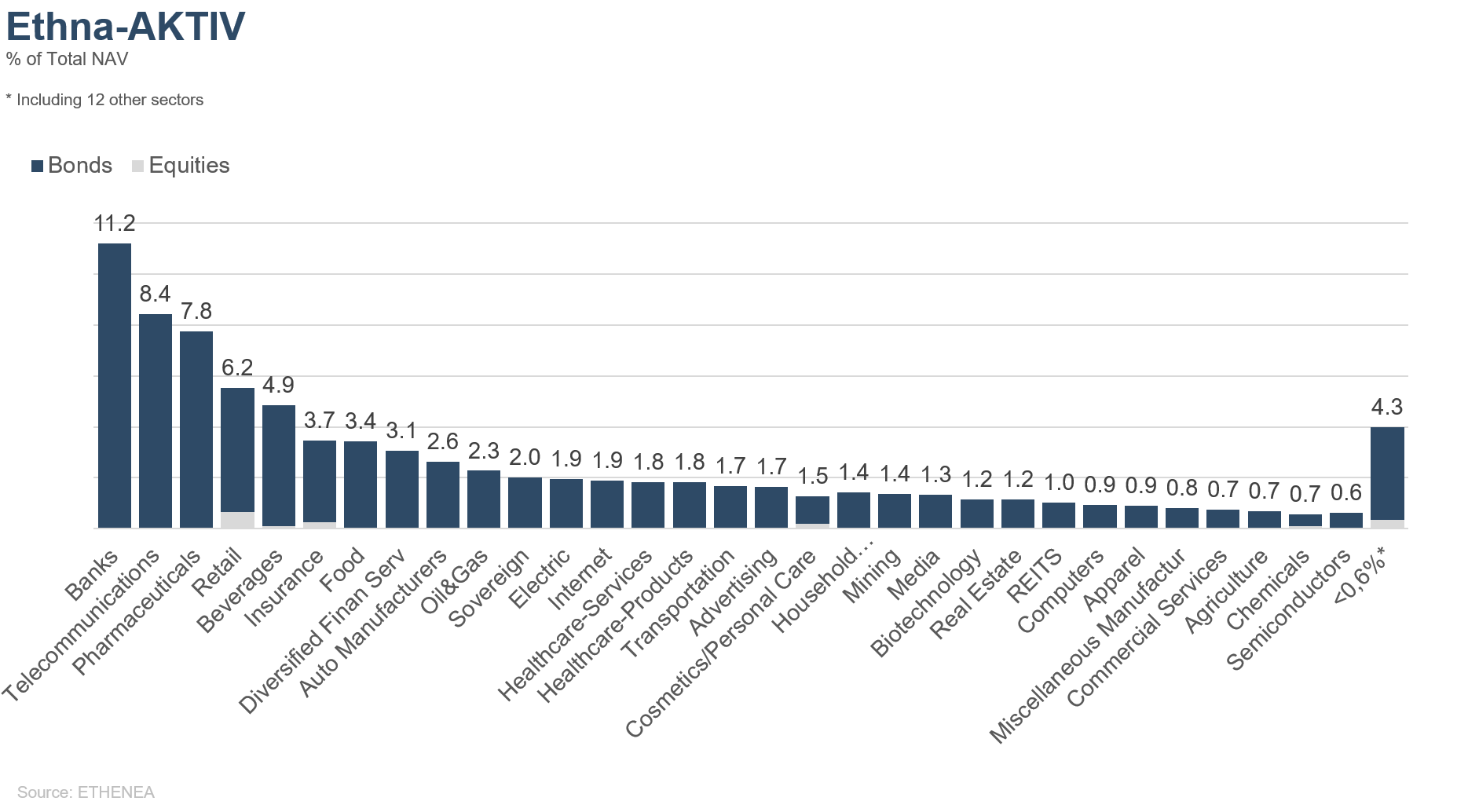

Grafiek 13: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

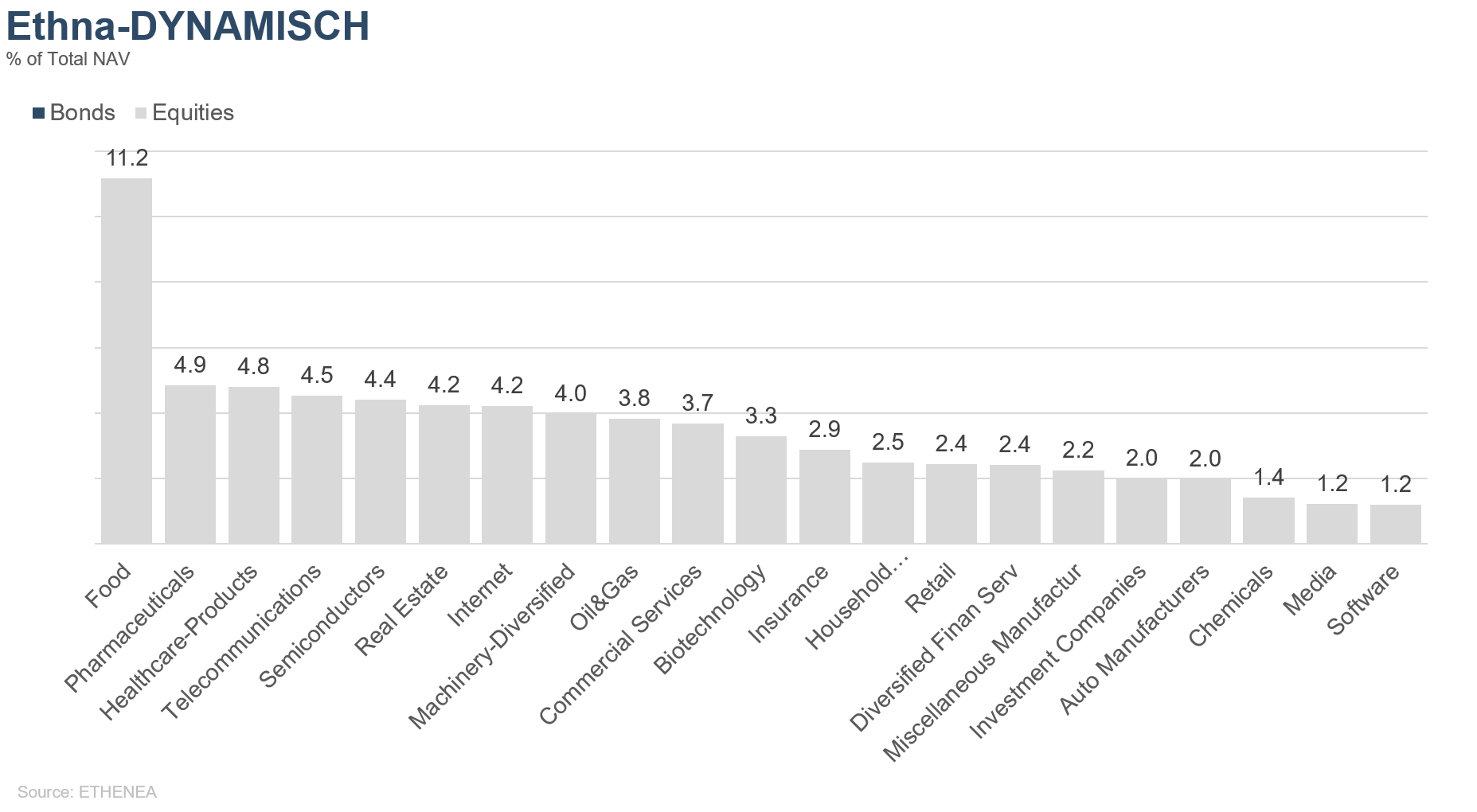

Grafiek 14: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2026). Alle rechten voorbehouden. 03-09-2019