De voorbarige gehoorzaamheid van de beurs

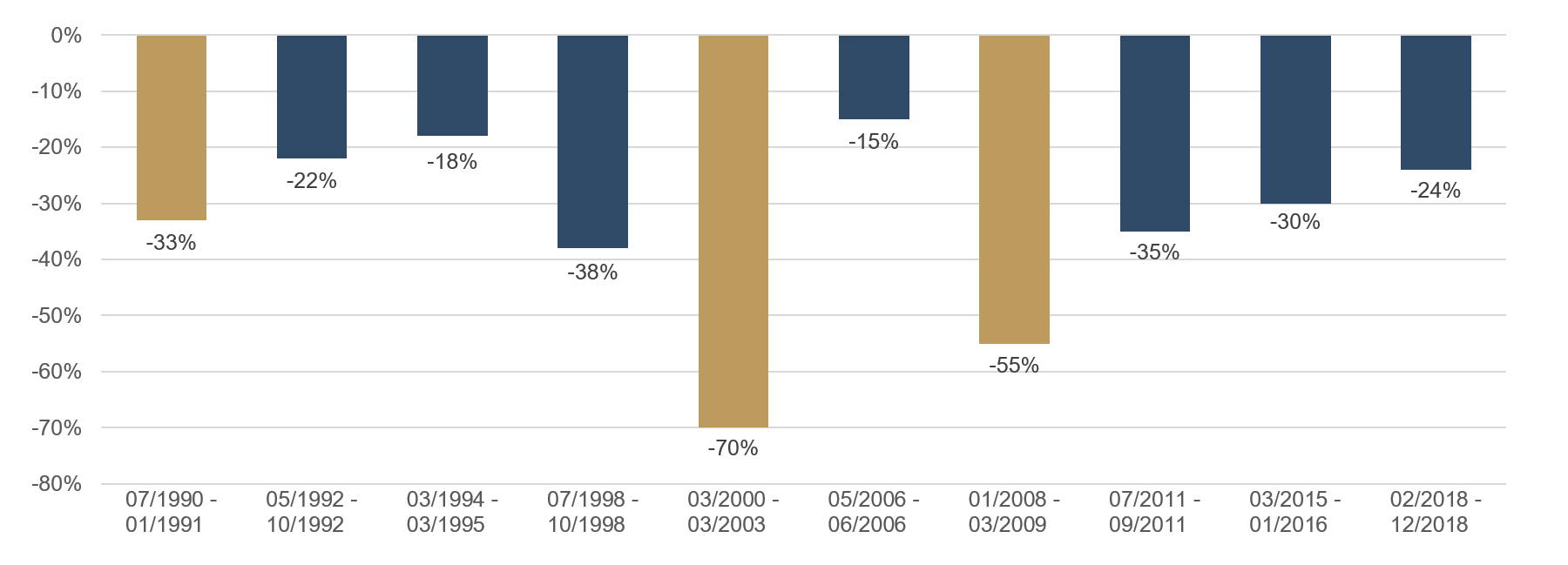

Het Duitse begrip “vorauseilender Gehorsam” (voorbarige gehoorzaamheid) wordt op Wikipedia gedefinieerd als het “vrijwillig vooruitlopen op vermoed gewenst gedrag in het kader van groepsdynamische processen” ¹. De forse schommelingen op de wereldwijde beurzen zijn voor een deel ook enkel met “groepsdynamische processen” te verklaren. Want niet achter elke flinke koersdaling gaat een langdurige periode van economische zwakte schuil. Vaak is de angst daarvoor al genoeg om de beurzen te laten kelderen. Vandaar het gezegde: “De beurzen hebben 10 van de laatste 5 recessies zien aankomen.” Van een recessie is sprake wanneer de economische groei twee opeenvolgende kwartalen negatief is. In het verleden hebben beurzen heel verschillend gereageerd op recessies. Soms daalden de koersen in perioden zonder recessie sterker dan tijdens recessies. Indices met een laag kapitalisatieniveau, zoals we in kleinere Europese landen of opkomende markten vaak tegenkomen, kunnen probleemloos wel 30% verliezen zonder dat de economie in een recessie terechtkomt. Bij bredere indices zoals de S&P 500 of de STOXX Europe 600 zijn verliezen in deze orde van grootte zonder recessie vrij zeldzaam, maar niet onmogelijk. Verliezen van 10% en meer komen daarentegen elk jaar voor, soms zelfs meerdere keren. Soms zijn waarschuwende woorden van een centrale bank of zwakke conjunctuurcijfers al genoeg om een marktcorrectie in gang te zetten. Maar ook zeer sterke conjunctuurcijfers kunnen tot forse koersdalingen leiden, wanneer het monetair beleid als gevolg van een oververhitte economie wordt aangescherpt. De diverse reacties van de beurzen op dergelijke gebeurtenissen kunnen als “voorbarige gehoorzaamheid” worden gezien. Sinds zijn oprichting op 01-07-1988 heeft de DAX verschillende van dergelijke perioden meegemaakt. In onderstaande grafiek zijn de sterkste dalingen van de DAX sinds 1988 weergegeven.

Grafiek 1: Koersverliezen van de DAX sinds 1988

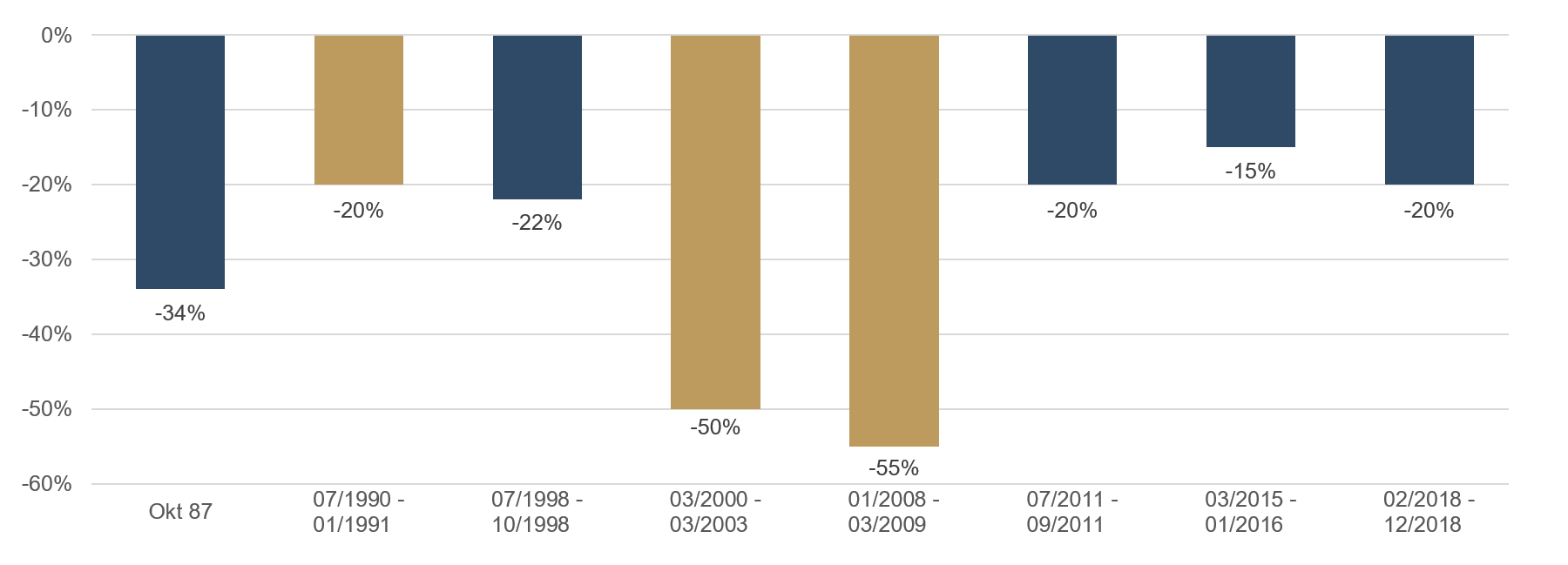

De goudkleurige balken geven de recessieperioden in Duitsland weer; het verwachte beeld tekent zich af. Niet elke sterke koersdaling gaat gepaard met een recessie. De forse koersverliezen van 2011 of 1998 bleven zonder grote gevolgen, terwijl de economie het in de jaren 2000 - 2003 en in 2008 veel zwaarder te verduren kreeg. Aandachtige lezers zullen in deze grafiek de beurscrash van 1987 missen. Die vond plaats vóór de eerste officiële berekening van de DAX op 01-07-1988. Door retropolatie van de index kon echter worden vastgesteld dat de koersval in die periode 40% bedroeg. Ook dit zware verlies had geen grote gevolgen voor de economie; de verwachte recessie bleef uit. Bij de brede Amerikaanse S&P 500 index is het beeld vergelijkbaar. Ook hier gaat niet elke grote koersdaling met een recessie gepaard. Ook hier overdrijft de beurs met haar “voorbarige gehoorzaamheid”. In de onderstaande grafiek zijn de sterkste koersdalingen van de S&P 500 sinds 1987 weergegeven.

Grafiek 2: Koersverliezen van de S&P 500 sinds 1987

De goudkleurige balken geven de recessieperioden in de VS weer. In vergelijking met grafiek 1 valt op dat er in de betreffende periode aanzienlijk minder koersdalingen zijn. Zo vielen de verliezen van de S&P 500 in 1992, 1994/95 en 2006 een stuk gematigder uit; ze bedroegen amper 10%, en daarom worden ze in de bovenstaande grafiek niet weergegeven. Maar ook hier geldt: niet elke sterkere daling gaat gepaard met een recessie. De “voorbarige gehoorzaamheid” is in Duitsland dus wat sterker dan in de VS, wat echter ook kan liggen aan de duidelijk lagere marktkapitalisatie van de bedrijven. Groepsdynamische processen werken overigens niet alleen in neerwaartse, maar ook in opwaartse richting. Met andere woorden, bij een positieve inschatting van de conjunctuur ontstaat er een “voorbarige gehoorzaamheid” waardoor alles rozengeur en maneschijn is en de beurs naar een veel te hoog niveau stijgt. Zolang de beurzen worden gedicteerd door de menselijke psychologie, zullen er altijd ongerijmde koersbewegingen zijn, zowel in positieve als in negatieve zin.

Door de vrees voor een mogelijke recessie kelderden de beurskoersen in het vierde kwartaal van 2018. Maar in afwachting van een soepeler monetair beleid en betere economische cijfers kwamen de markten er in het eerste halfjaar van 2019 weer bovenop, en inmiddels staan ze op het punt nieuwe koersrecords te vestigen. Dit herstel kwam zeer snel en onverwacht. Voor de komende tijd hebben de markten alle positieve berichten ingeprijsd. Wij willen hier nog eens verwijzen naar onze Marktcommentaar nr. 4 van april 2019, waarin wij wezen op het verhoogde risico van recessieve tendensen in de wereldeconomie. Van het negatieve sentiment uit het vierde kwartaal 2018 is momenteel weinig te bespeuren. Het lijkt erop dat de “voorbarige gehoorzaamheid” nu tot overdreven optimisme leidt. Wij verwachten dat de volatiliteit op de aandelenmarkten deze zomer toeneemt en bijgevolg hebben wij de Ethna Funds voorzichtig gepositioneerd. Om de oude koersrecords te overtreffen, heeft de markt nieuwe impulsen nodig. Die verwachten we pas tegen het einde van het jaar. Beëindiging van het handelsconflict tussen China en de VS en economische stimuleringsmaatregelen in de aanloop naar de presidentsverkiezingen in de VS zouden de markten in het vierde kwartaal kunnen ondersteunen.

Goud in focus

Onlangs bereikte de goudprijs een belangrijk hoogtepunt. Michael Blümke, Senior Portfolio Manager bij ETHENEA, legt in onze nieuwste video uit hoe wij de prijsstijging van het edelmetaal beoordelen, welke tactische aanpassingen in de portefeuille van Ethna-AKTIV dit tot gevolg heeft en wat onze langetermijnstrategie ten aanzien van goud is.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

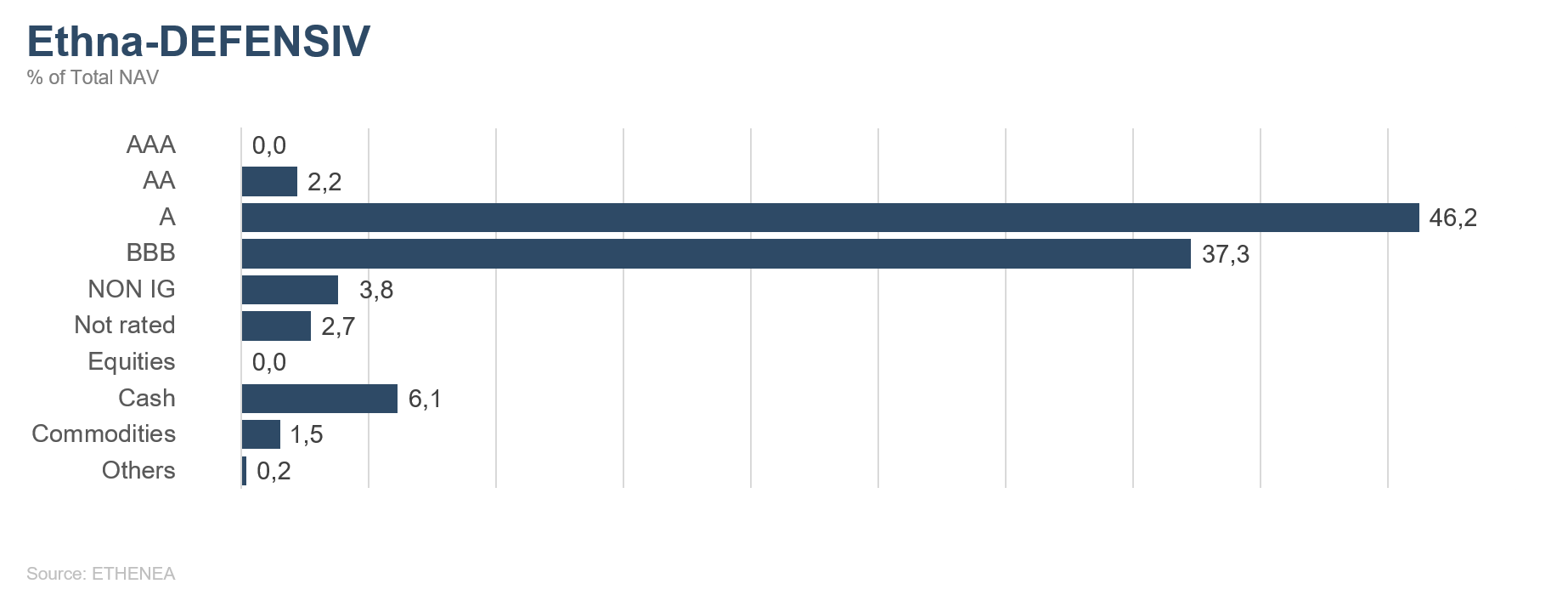

Ethna-DEFENSIV

De vrees voor een verdere escalatie van het handelsconflict tussen China en de VS maakte in juni plaats voor hoop dat er voorlopig geen nieuwe invoerheffingen bijkomen en de onderhandelingen over een duurzame oplossing worden hervat. Dat neemt niet weg dat de ontstane onzekerheid reeds zijn stempel heeft gedrukt op de wereldhandel en de toekomstplannen van veel ondernemingen. Zo verlaagde de Wereldbank zijn raming voor de totale economische groei in 2019 begin juni naar 2,6%, terwijl in januari nog werd uitgegaan van een groei van 2,9%. Dit was vervolgens voor de ECB en de Fed aanleiding om hun rentebeleid te herzien. Mario Draghi bevestigde in zijn toespraak in het Portugese Sintra dat de ECB bereid is opnieuw monetaire verruimingsmaatregelen te nemen om de zwakke groei en de nog altijd te lage inflatie tegen te gaan. De Fed liet tijdens zijn laatste vergadering doorschemeren bereid te zijn het huidige beleid aan te passen om het economische herstel verder te ondersteunen. De financiële markten maakten daaruit op dat de Fed eind juli zijn beleidsrente zal verlagen. Verdere renteverlagingen lijken niet uitgesloten. Als reactie op de uitspraken van de centrale banken ging het lange eind van de rentecurve opnieuw omlaag. Het rendement van 10-jarige Duitse staatsobligaties daalde naar een nieuw record van -0,33%. In de VS zakte het rendement van de 10-jarige Treasuries even onder de 2% en sloot de maand slechts iets hoger af.

De obligatieportefeuille van Ethna-DEFENSIV kon dankzij de hoge duratie van 6,5 flink van de dalende rente profiteren. Ook de verlenging van de duratie naar 7,2 via US Treasury futures droeg sterk bij aan de buitengewoon positieve waardeontwikkeling van het fonds in juni (+2,07%). De verlaging van de risicopremies voor bedrijfsobligaties leverde eveneens een aanzienlijke bijdrage aan het positieve fondsresultaat.

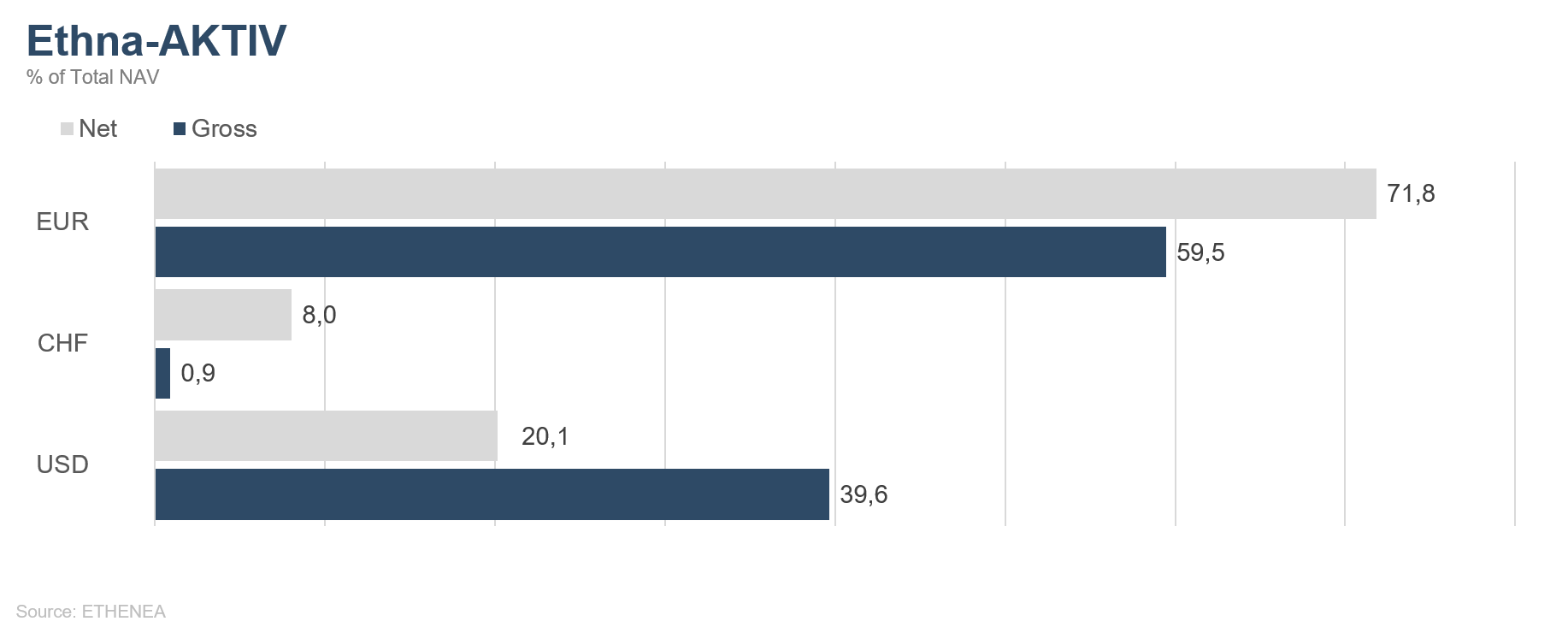

Naar de voor eind juni geplande G20-top in Japan werd reikhalzend uitgekeken. Alom wordt verwacht dat de ontmoeting tussen de presidenten Trump en Xi in elk geval een afzwakking van het handelsconflict inluidt, zonder dat direct een akkoord wordt bereikt. Maar aangezien het doen en laten van president Trump nauwelijks te voorspellen valt, hebben wij besloten verschillende risico’s buiten onze obligatieportefeuille te beperken. Bijgevolg hebben wij onze USD-positie teruggebracht tot 10%. We hebben de aandelenpositie in Ethna-DEFENSIV volledig van de hand gedaan en op deze manier winst genomen. Ook de goudpositie werd verlaagd naar 1,5%.

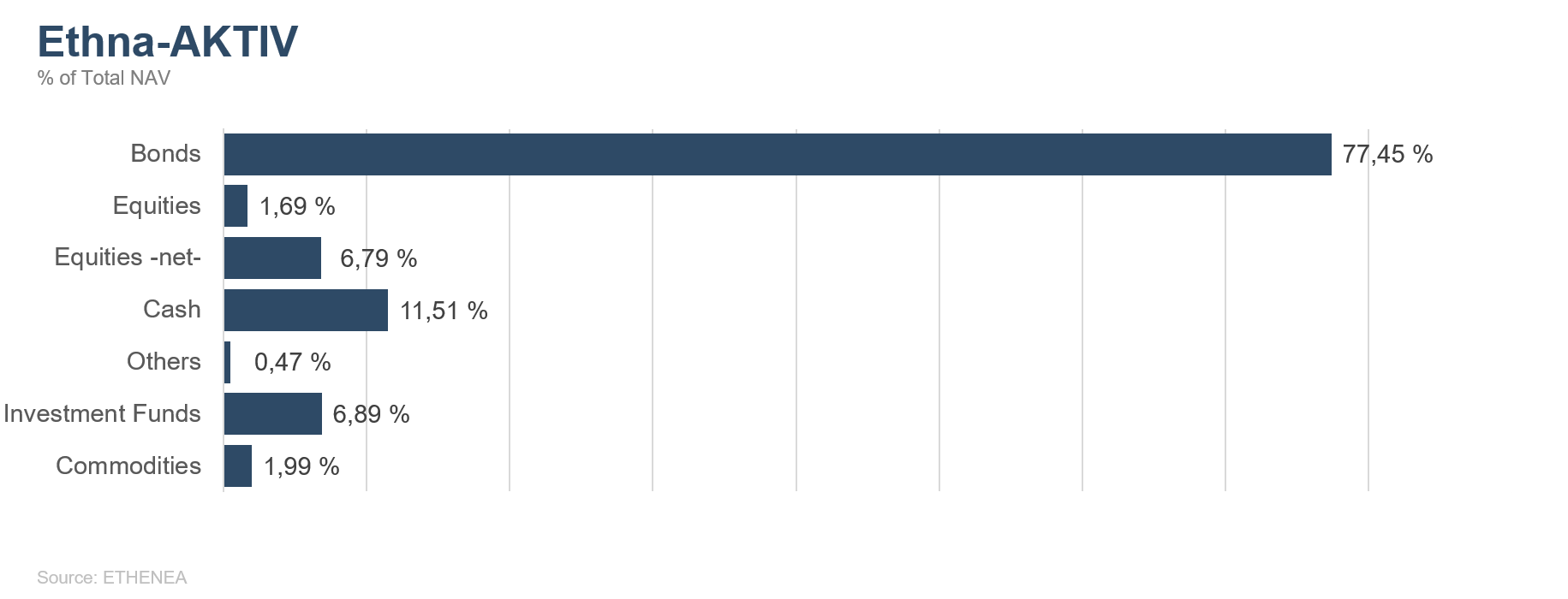

Ethna-AKTIV

Juni stond – net als de voorgaande maanden – geheel in het teken van het handelsconflict tussen China en de VS. De belangrijkste spelers op het wereldtoneel deze maand, met vergaderingen van de centrale banken en de G20 in Osaka, waren opnieuw de Amerikaanse president en de voorzitters van de Europese en de Amerikaanse centrale bank, die zich inmiddels genoodzaakt zien met monetaire maatregelen tegengas te geven op hun beleidsterrein. Terwijl Mario Draghi in het Portugese Sintra tijdens een belangrijke toespraak zinspeelde op extra stimulering door middel van renteverlagingen en hervatting van de kwantitatieve verruiming door de ECB, stapte Jerome Powell op de periodieke vergadering van de Fed af van een “geduldig” beleid en effende daarmee de weg voor de volgende renteverlagingscyclus door de Fed. De markten reageerden zoals verwacht euforisch; het enthousiasme werd hoogstens licht afgeremd door de toen nog onbekende afloop van de G20. Zowel de korte als de lange rente in Europa en de VS daalde verder, terwijl risicodragende beleggingen de hele maand stegen. De Amerikaanse halfgeleidersindex is in dit verband een goed voorbeeld van de invloed die de handelsconflicten op bepaalde sectoren hebben. Terwijl de index in mei, na het afbreken van de gesprekken, met -16,7% zijn slechtste maand sinds 2008 kende, behaalde hij in juni, vooruitlopend op hervatting van de besprekingen, zijn beste maandresultaat sinds 2012: +12,6%. Hoewel beide partijen baat zouden hebben bij de beëindiging van het handelsconflict, denken wij niet dat het snel tot een oplossing zal komen. Daarvoor liggen de standpunten nog te ver uit elkaar. Om echter niet alleen ons, maar ook de rest van de wereld te overtuigen van zijn ongeëvenaarde kwaliteiten als “dealmaker”, had Trump in aansluiting op de succesvolle G20-top nog een derde ontmoeting met Kim Jong-Un op de grens tussen Noord- en Zuid-Korea. Maar net als in het handelsconflict kan de Amerikaanse president ook in dit dossier dusver alleen vrijblijvende intentieverklaringen en geen bindende afspraken overleggen. De economische cijfers waren deze maand eerder wisselvallig. Voorbeelden hiervan zijn onder andere de zwakke cijfers voor de arbeidsmarkt en de opnieuw gedaalde inkoopmanagersindex voor de industriesector. De grote vraag is of het ondersteunende beleid van de centrale banken en de verbeterende handelsbetrekkingen voldoende zullen zijn om de huidige conjunctuurcyclus en daarmee samenhangende positieve beursprestaties in stand te houden. Hoewel de huidige opwaartse trend te danken lijkt aan het opendraaien van de geldkraan door de centrale banken, maken wij uiteraard geen bezwaar tegen deze ontwikkeling.

In juni wist het fonds dankzij zijn positionering flink te profiteren van dit positieve klimaat en behaalde het zijn beste maandresultaat van dit jaar. De obligatieportefeuille profiteerde van zowel de nauwer wordende spreads als de dalende rentes en was opnieuw de belangrijkste drijver van het fondsrendement. De vastrentende portefeuille leverde een grotere bijdrage aan de performance dankzij de via futures verlengde duratie. Hoewel wij voor de lange termijn uitgaan van voortzetting van de rentebeweging, hebben wij van de opportuniteit gebruik gemaakt de duratie-overlay voorlopig neutraal te maken, nu de 10-jarige rente in de VS circa 2% bedraagt. Door de lage rentes en de matige tot dalende inflatie is de goudprijs gestegen, na jarenlang pas op de plaats te hebben gemaakt. Om tactische redenen hebben wij de koersstijging, die bijna tien procent bedraagt dit jaar, aangegrepen om onze allocatie van 5% meer dan te halveren toen de prijs het hoogste niveau van dit jaar naderde. In strategisch opzicht blijven wij positief gestemd over goud en zullen we onze positie uiteindelijk weer uitbouwen. We hebben de aandelenpositie, die in mei nog werd verlaagd, gedisciplineerd weer verhoogd zodat ook deze activaklasse positief aan het maandresultaat bijdroeg. Vanwege de hoge onzekerheid werd deze positie vóór de G20-top echter om tactische redenen weer flink teruggebracht. Als de situatie niet verder verslechtert zullen wij de aandelenblootstelling binnen afzienbare tijd weer verhogen naar ongeveer 20%. De grootste verandering in onze positionering is een verlaging van de positie in USD van ruim 30% naar 20%. Deze stap is ingegeven door het feit, dat de USD momenteel danig op de proef wordt gesteld door zowel de Fed als, indirect, de Amerikaanse president. Vanwege de economische en politieke uitdagingen in Europa zal de eenheidsmunt ook de komende tijd zwak blijven. Vanwege dit negatieve vooruitzicht voor de euro nemen wij een positie in de Zwitserse frank in. Deze bedraagt momenteel 8%.

Ethna-DYNAMISCH

De ontwikkelingen op de kapitaalmarkten worden steevast door allerlei factoren beïnvloed. Zelden waren deze echter zo nauw met elkaar vervlochten als nu het geval is. Terwijl de aandelenmarkten in mei nog werden gekenmerkt door een grote terughoudendheid, viel het financiële nieuws in juni grotendeels in goede aarde. Een van de belangrijkste factoren waren opnieuw de centrale banken. Zowel de Amerikaanse Fed als de Europese ECB gaven in de loop van de maand duidelijke signalen dat ze bereid zijn de markten verder te ondersteunen. Beleggers gingen daarmee – tenminste tot dusver – voorbij aan het feit dat deze steunmaatregelen ingegeven worden door afzwakkende fundamentele data en grotere macro-economische risico’s. Ook president Donald Trump had een belangrijk aandeel in de toenemende onzekerheid. Zijn onvoorspelbare dreigementen om invoerrechten te heffen maken het voor internationale bedrijven vrijwel onmogelijk om investeringsplannen voor de lange termijn te maken. Ook de markten reageren hevig op nieuwe ontwikkelingen. Het jongste voorbeeld, van begin juni, maakt ook de keerzijde van dit beleid duidelijk: In het conflict over de illegale immigratie tussen Mexico en de VS meldde Trump trots dat de aanvullende douaneheffingen “voor onbepaalde tijd opgeschort” worden. Dit was weliswaar weer een opsteker voor de aandelenmarkten, maar voor bedrijven betekent het alleen maar dat de onzekerheid nog langer aanhoudt.

Deze recentelijk toenemende discrepantie tussen een op het eerste gezicht zeer positieve marktinterpretatie van het voorpaginanieuws en de nog steeds sluimerende waarschuwingssignalen, was voor ons uiteindelijk reden om de afdekkingscomponenten in Ethna-DYNAMISCH aan te passen. Hoewel we in de bruto-allocatie van de aandelenportefeuille – dus op het vlak van de afzonderlijke aandelen – nauwelijks iets veranderden, bood de verhoogde volatiliteit van de afgelopen tijd mogelijkheden voor een tactische aanpassing van de netto-aandelenpositie. Het beleggerssentiment blijft een belangrijke raadgever in het bovenliggende risicobeheer. Zo belandde het sentiment onder Amerikaanse particuliere beleggers begin juni op het laagste niveau van dit jaar. Dit was een goede aanleiding om de in mei ingenomen afdekkingsposities te sluiten. Na de Fed-vergadering van 19 juni werden de markten echter weer overdreven euforisch, zodat we de afdekkingsposities aan het einde van de maand weer fors hebben verhoogd.

In de tweede helft van 2019 willen we ons nog nadrukkelijker richten op de individuele aandelen in de portefeuille. De waarderingsvoordelen van aandelen ten opzichte van mogelijke alternatieve activaklassen komen namelijk beter tot uiting in de door ons geselecteerde afzonderlijke aandelen. Sinds 1 juli 2019 kunnen wij de aandelenpositie van Ethna-DYNAMISCH indien nodig tot boven 70% verhogen, om de positieve vooruitzichten voor de aandelenmarkten in de toekomst zwaarder te laten wegen in de assetallocatie. Deze mogelijkheid willen we in de komende maanden aangrijpen om de portefeuille met geselecteerde aandelen richting 80% (bruto) uit te breiden. Parallel hieraan zullen de afdekkingscomponenten van Ethna-DYNAMISCH ook een belangrijke rol blijven spelen om de marktrisico’s binnen de perken te houden.

Grafiek 3: Portefeuillestructuur* van Ethna-DEFENSIV

Grafiek 4: Portefeuillestructuur* van Ethna-AKTIV

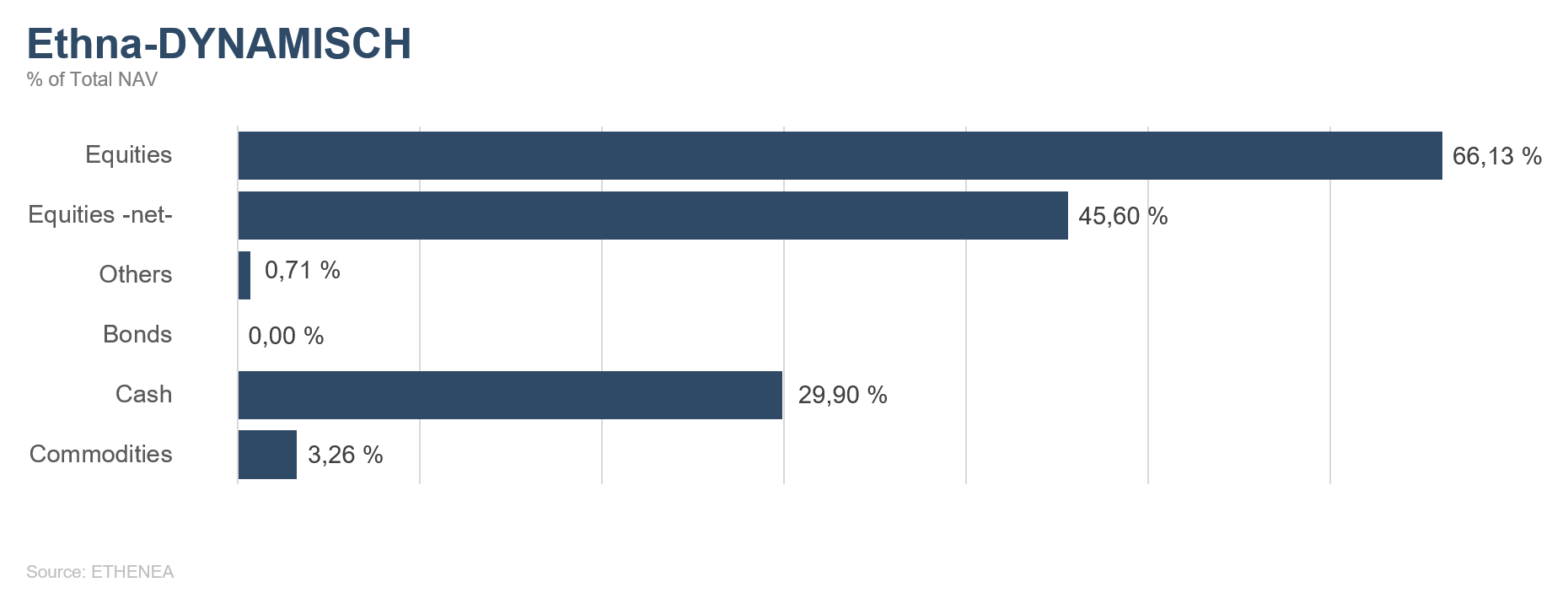

Grafiek 5: Portefeuillestructuur* van Ethna-DYNAMISCH

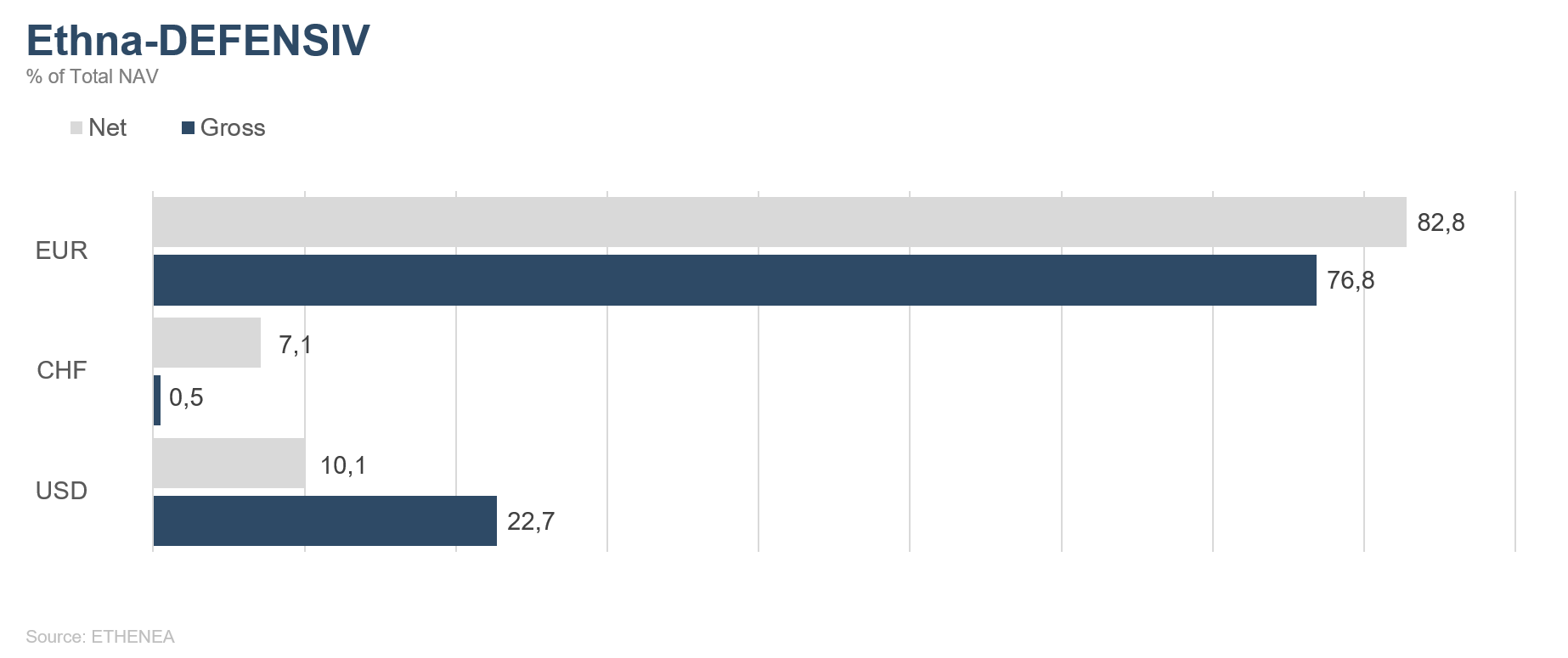

Grafiek 6: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 7: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

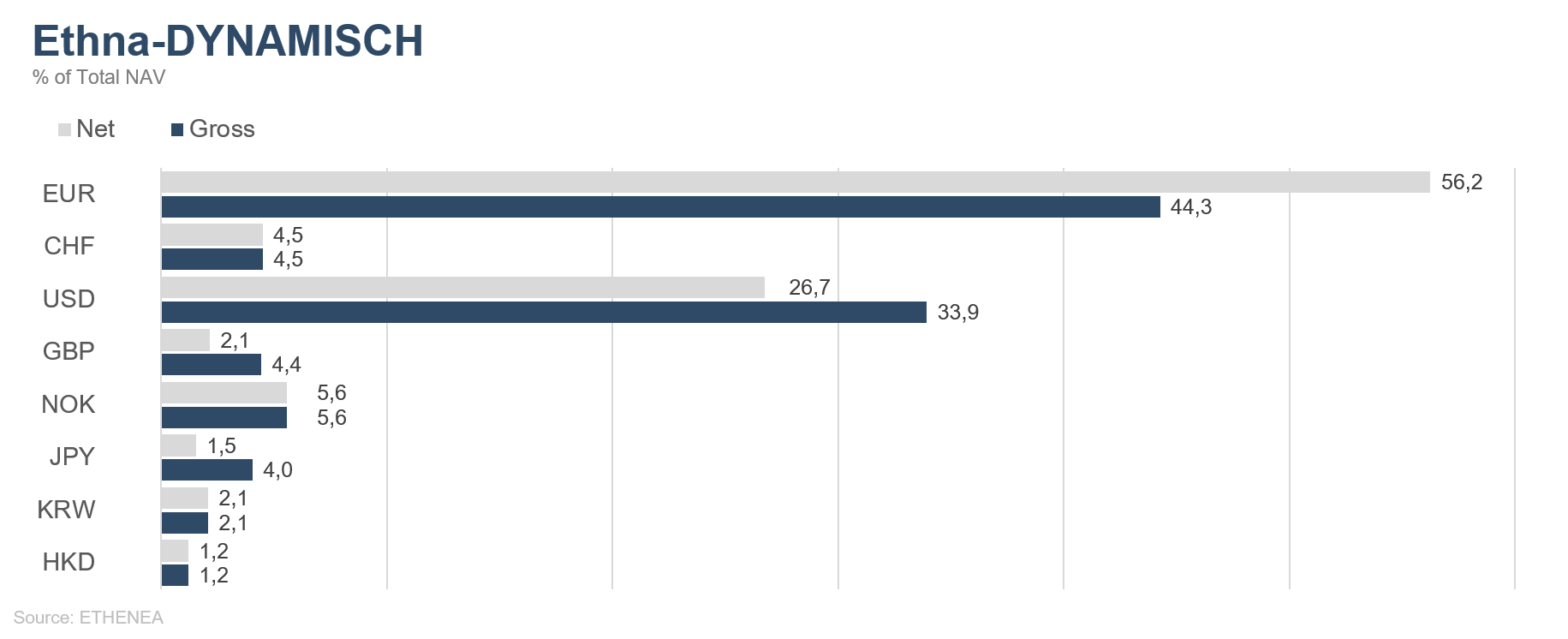

Grafiek 8: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

Grafiek 9: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

Grafiek 10: Portefeuillesamenstelling van des Ethna-AKTIV naar herkomst

Grafiek 11: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

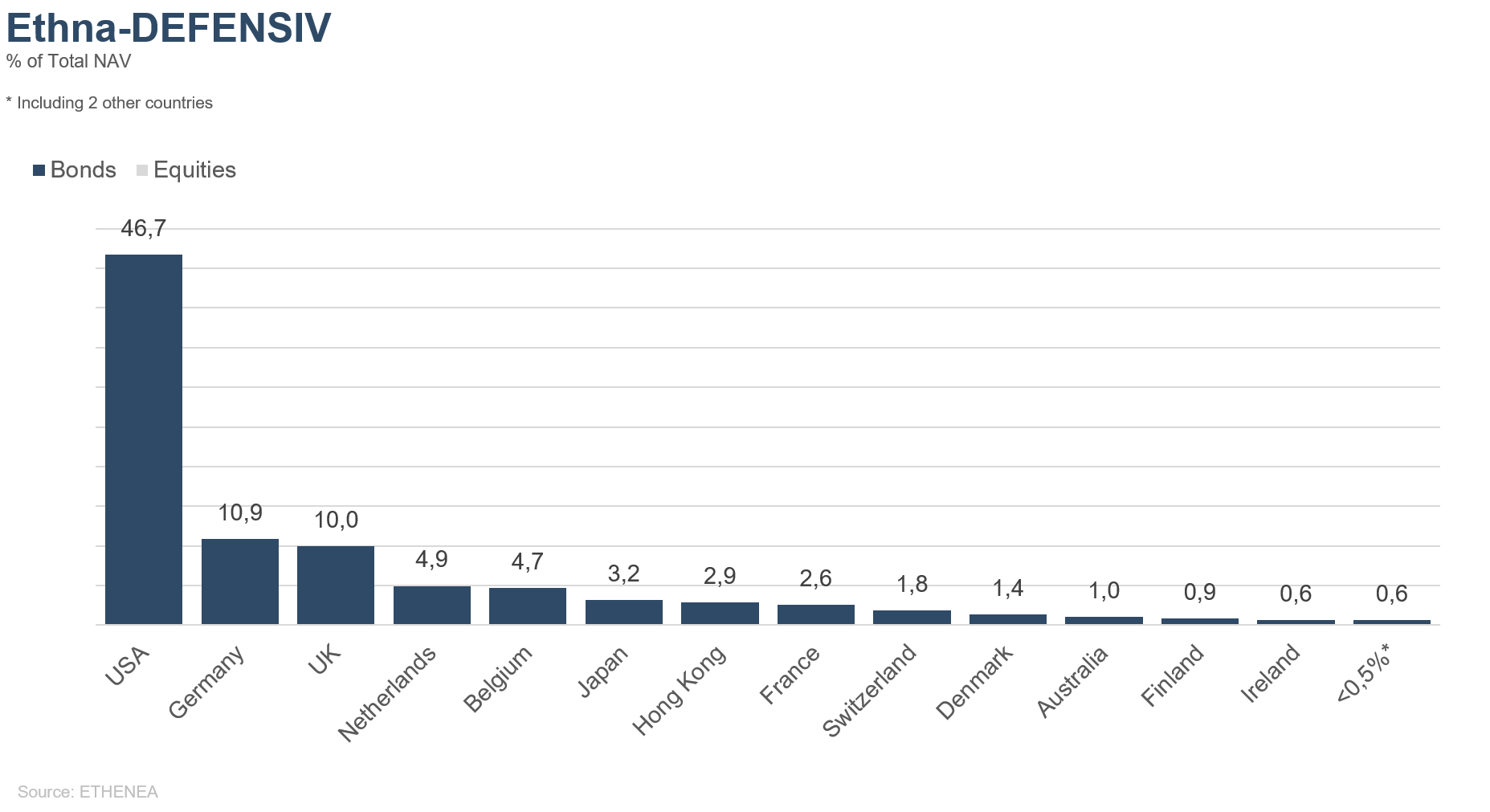

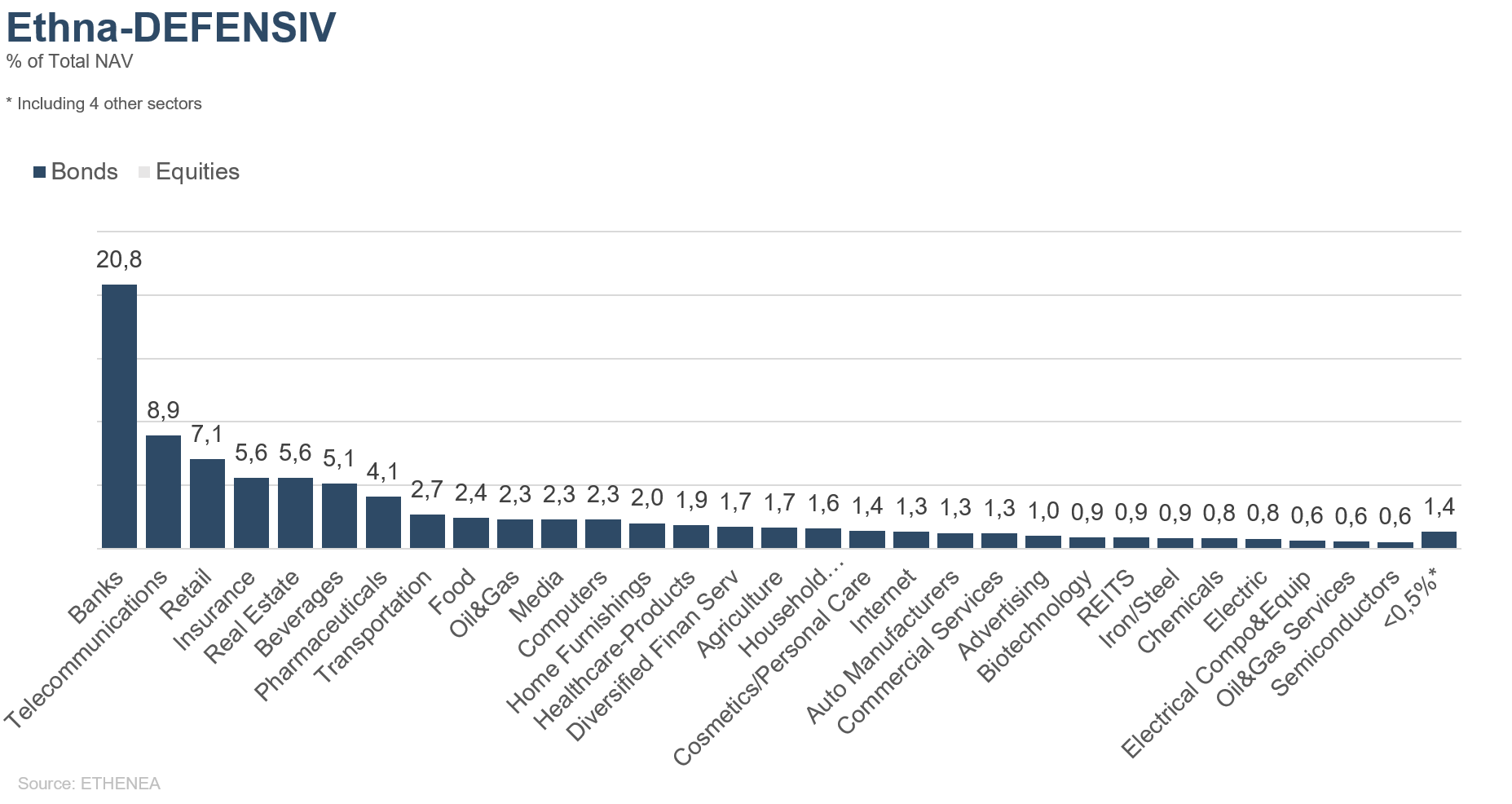

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

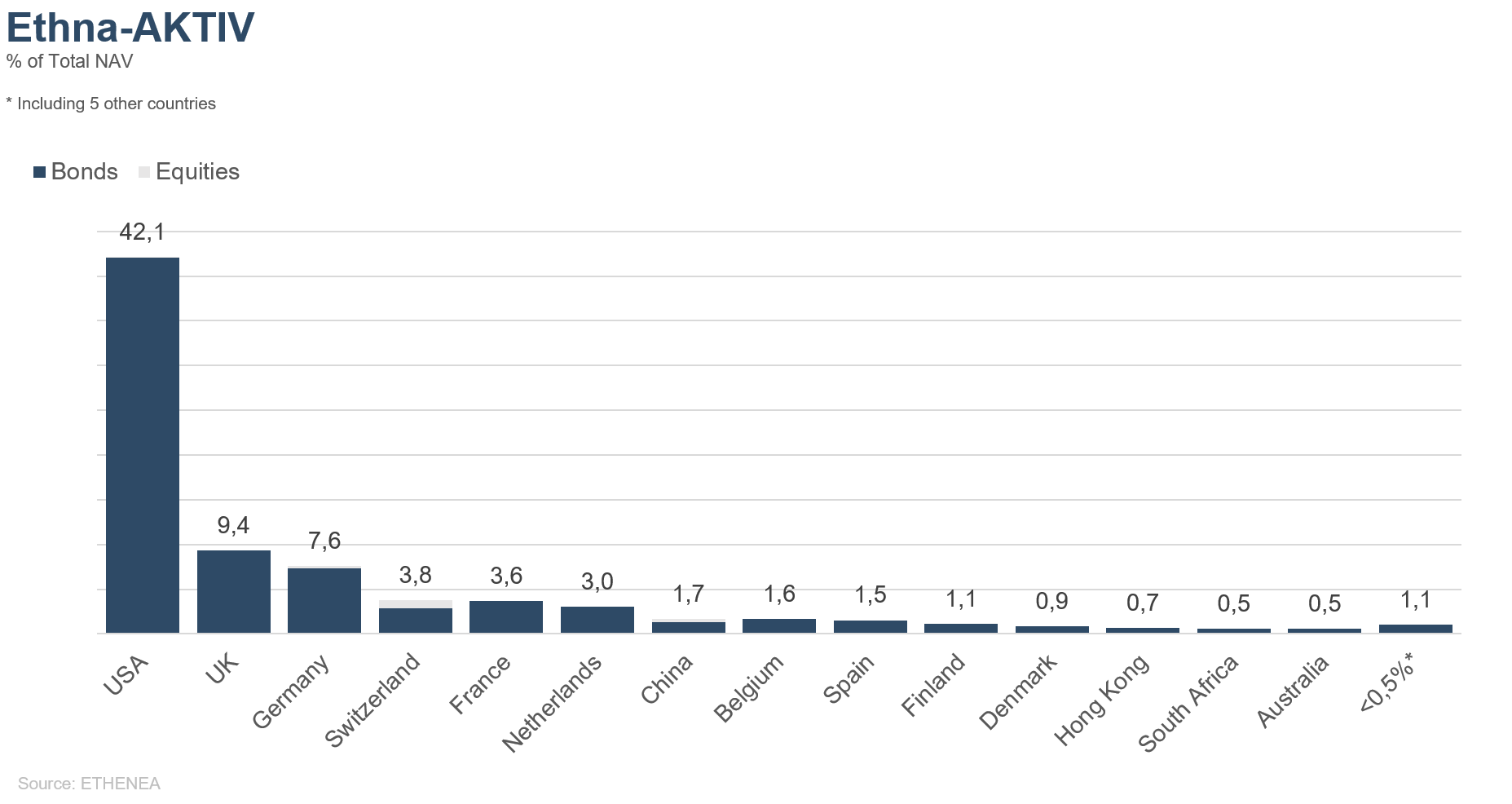

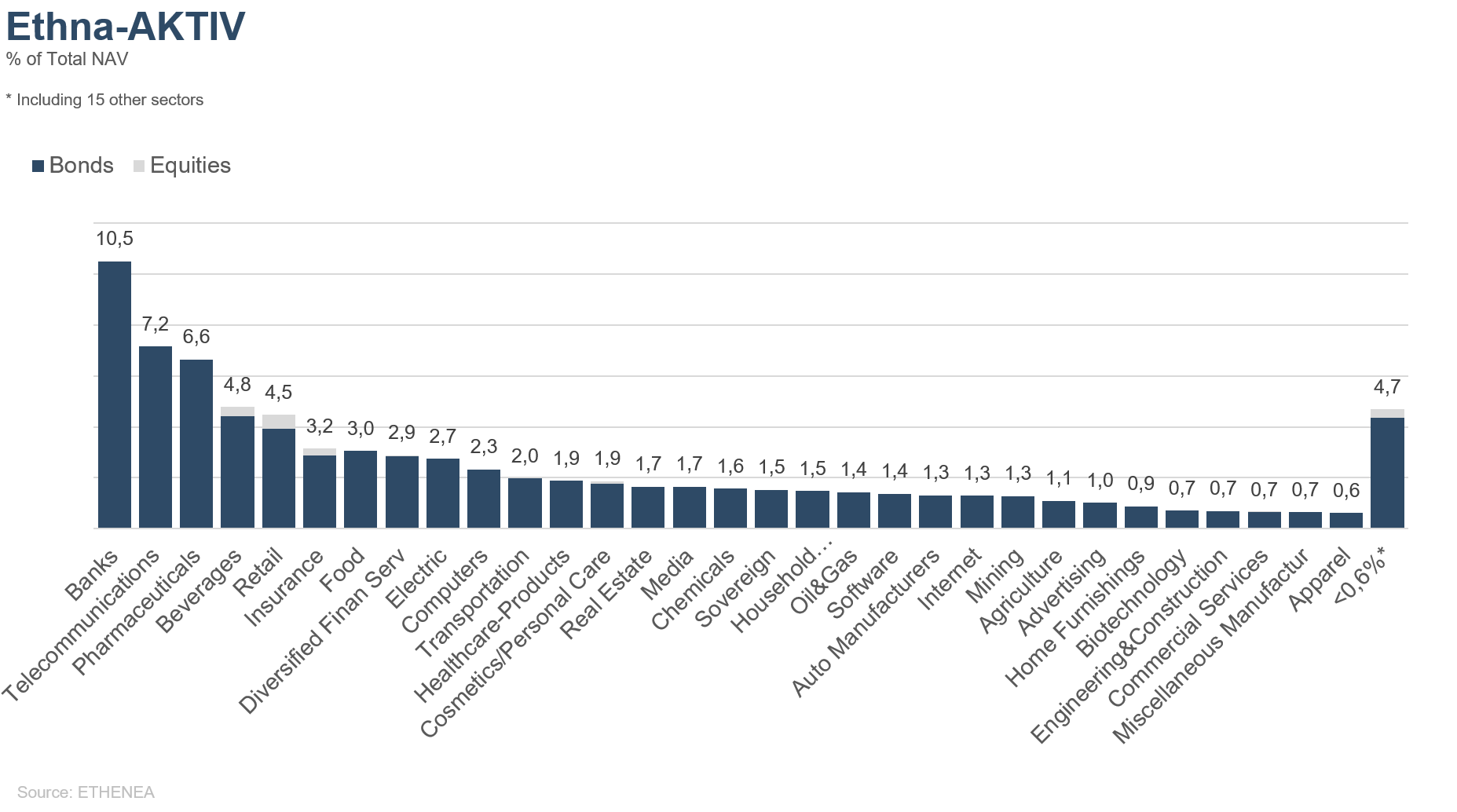

Grafiek 13: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

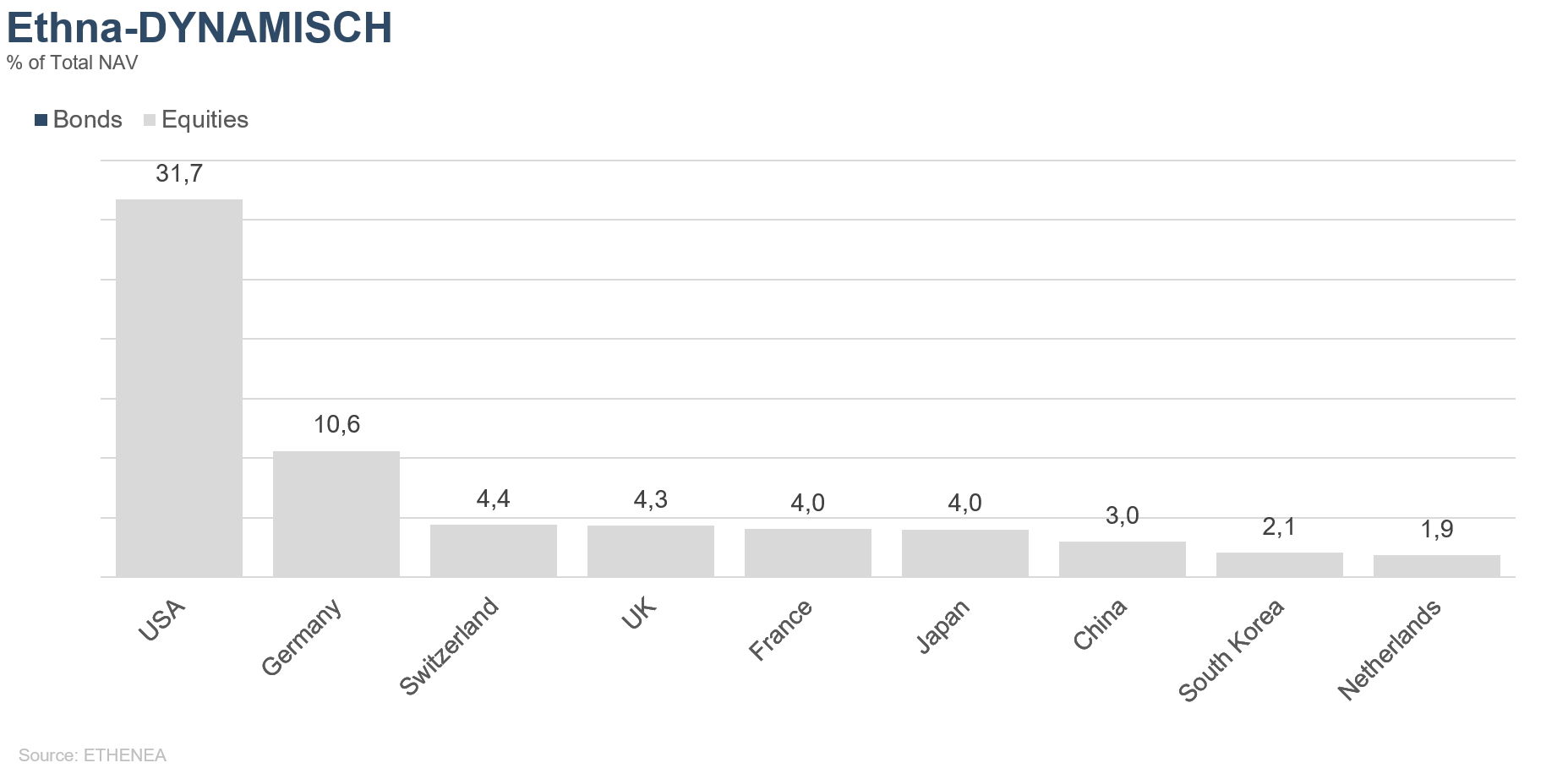

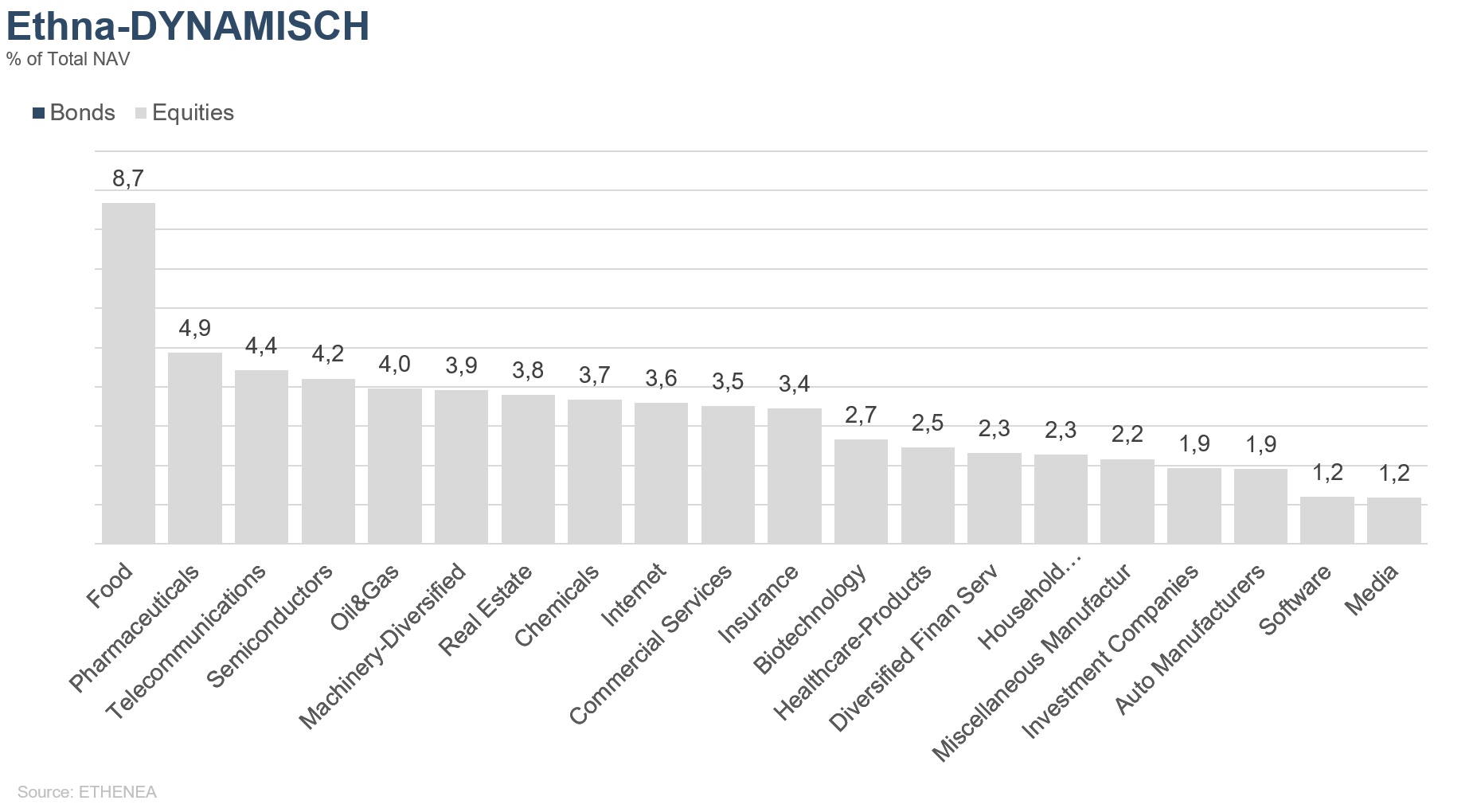

Grafiek 14: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2026). Alle rechten voorbehouden. 02-07-2019