Stress op de interbancaire markt – Lehman Brothers reloaded?

In de dagen tussen de vergadering van de ECB op 12 september en die van de Fed op 18 september liep de spanning op de interbancaire markt plots hoog op. Wat was er gebeurd? De ECB had besloten de rente verder te verlagen en de herfinancieringsvoorwaarden voor banken verder te versoepelen. Ook van de Fed werd in de aanloop naar de vergadering een verdere renteverlaging van 25 basispunten verwacht. Een terugblik.

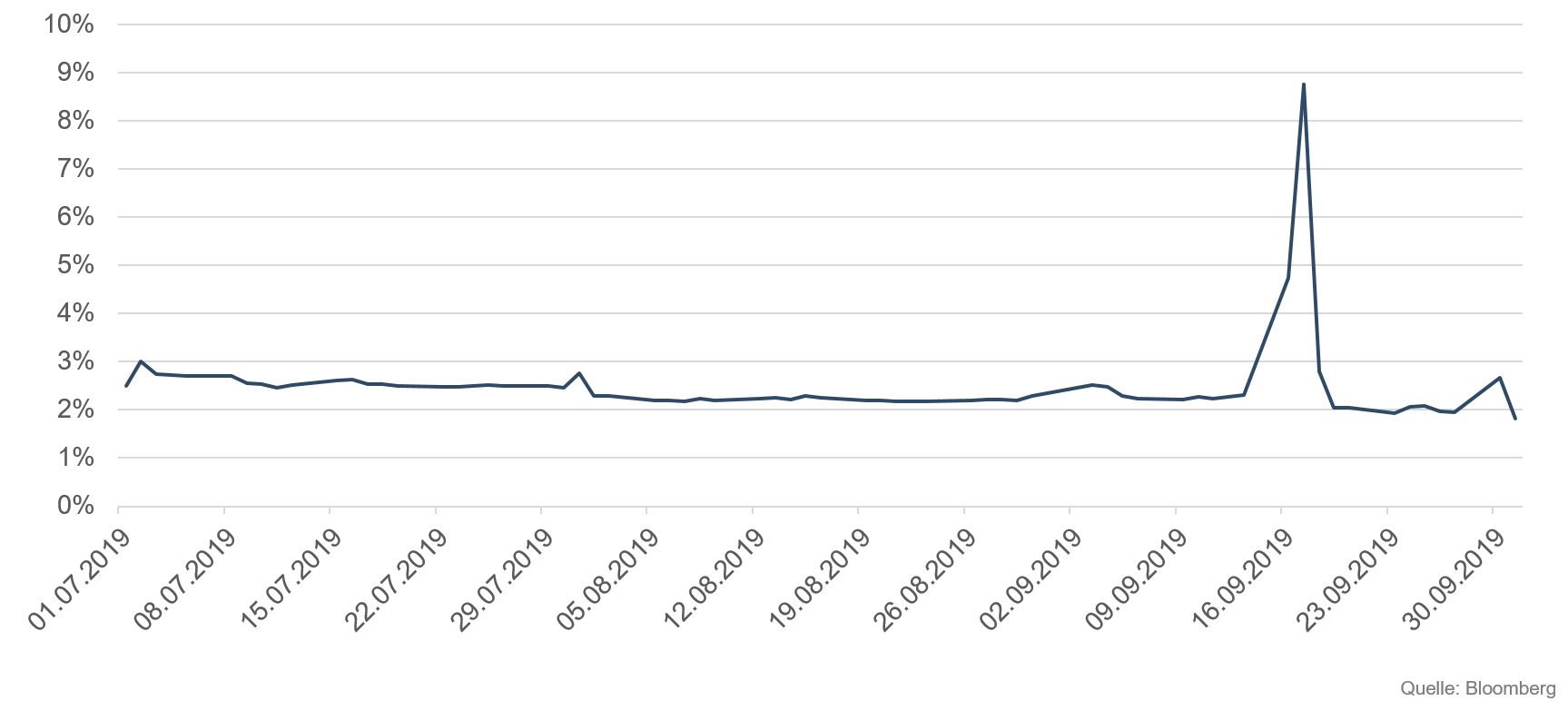

Geld is goedkoop en wordt goedkoper. De effectieve rente waartegen Amerikaanse banken in het kader van hun reserveverplichtingen voor één nacht geld lenen, was weliswaar al vóór de vergadering van de Amerikaanse centrale bank tot iets boven het hoofdtarief van de Fed gestegen, maar pas op dinsdag 17 september 2019 ontstond hieruit een levensbedreigende situatie voor het Amerikaanse bankensysteem.

Doordat veel grote zakelijke klanten in de VS in september hun belastingen moeten betalen, moeten de banken een grote extra uitstroom van contant geld afdekken. Ook de uitgifte van vele Amerikaanse Treasury Bills uitgegeven die door banken en primary dealers werden gekocht, heeft ervoor gezorgd dat er in het hele bankensysteem een verhoogde behoefte aan kortlopende liquiditeit bestaat. Na berekening van de exacte in- en uitstromen is bekend hoeveel geld de bank moet lenen, en daarvoor wenden ze zich tot de interbancaire markt. Business as usual – normaal gesproken geen probleem. Want sinds de opkoopprogramma’s van de Federal Reserve zwemmen Amerikaanse zakenbanken praktisch in het geld. Maar deze keer pakt het anders uit. Terwijl de effectieve rente voor ongedekte leningen op de interbancaire markt (Effective Fed Funds Rate) op maandagavond 16 september 2019 al iets verhoogd is en 2,25% bedraagt, is er dinsdags tegen dit tarief geen geld meer te krijgen. De grote banken met een liquiditeitsoverschot zijn niet bereid om geld uit te lenen tegen de gebruikelijke tarieven. Toch moeten de zakenbanken zich indekken. In de loop van de dag lopen de kosten voor leningen op zeer korte termijn met een onderpand van de hoogste kwaliteit op tot een record van meer dan 8%.

Grafiek 1: Overnight-rente VS

De rente voor overnight-repo’s is daarmee weer gestegen tot waarden die sinds de val van zakenbank Lehman Brothers niet meer waren voorgekomen. De situatie dreigt te escaleren. Als de kosten voor overnight-herfinanciering exploderen en hoger worden dan de toch al magere renteopbrengsten, staat het voortbestaan van de banken op het spel. De New Yorkse Fed, die tot taak heeft in noodgevallen liquiditeit te verschaffen, reageert aanvankelijk echter aarzelend en verliest op deze dinsdag 17 september tijdelijk de controle over de korte rente.

Uiteindelijk komt de New York Fed met een noodmaatregel en stelt nog diezelfde dinsdag USD 75 miljard beschikbaar in de vorm van overnight-repo-overeenkomsten (Overnight Repurchase Agreements). De spanning houdt echter aan, totdat de New York Fed aankondigt dat zij niet enkel overnight-repotransacties zal aanbieden, maar ook 14-daagse faciliteiten als "lender of last resort", en dit dagelijks tot het einde van de maand, waardoor er op het hoogtepunt maximaal USD 100 miljard liquiditeit per dag in de markt gepompt wordt.

Hiermee wordt die dag nogmaals het ergste voorkomen voor de Amerikaanse banken. Maar zal deze situatie ook in de toekomst blijven bestaan?

De liquiditeitsbehoefte in de bancaire markt blijft hoog

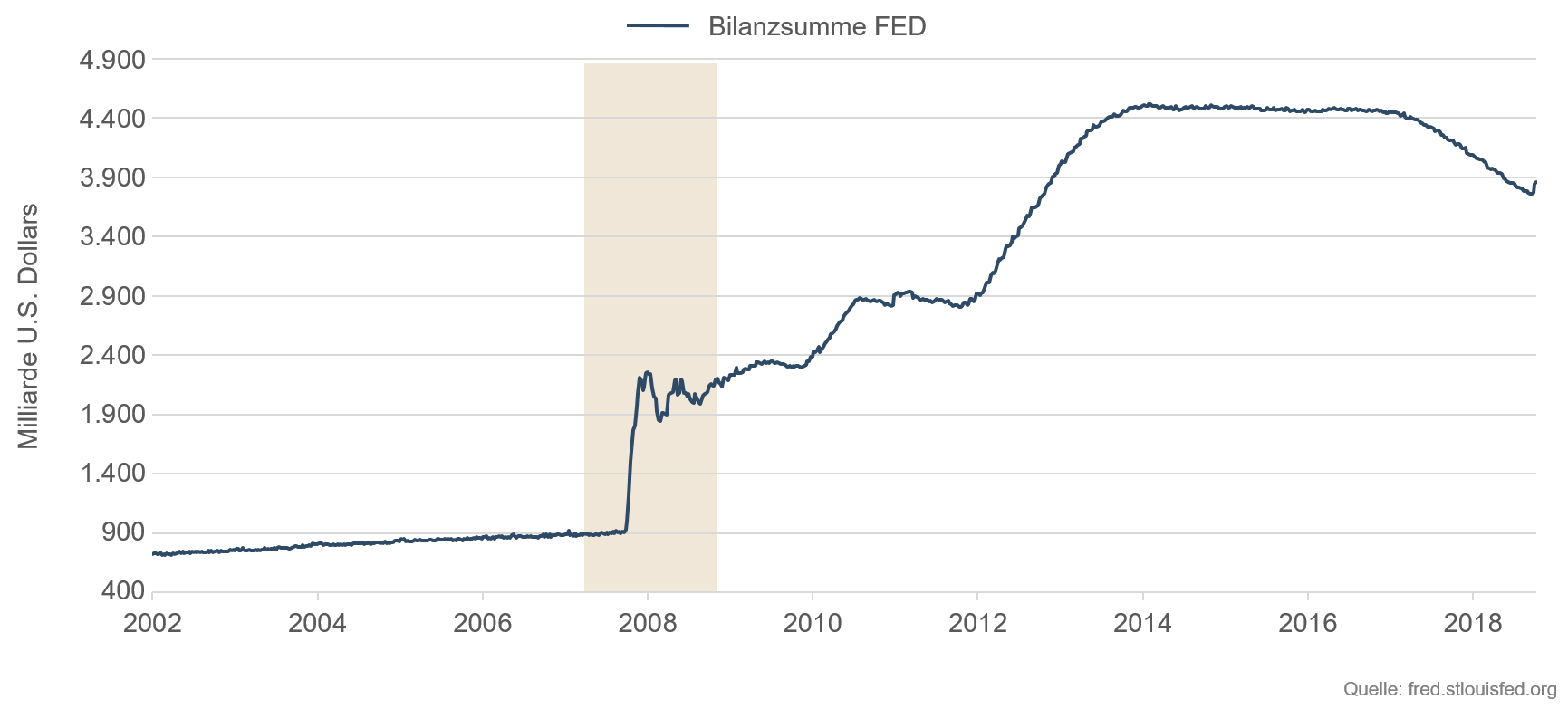

Sinds de wereldwijde financiële crisis in 2008 hebben de centrale banken van de VS, de eurozone, het VK en Zwitserland het voorbeeld van Japan gevolgd en de banken door middel van de aankoop van waardepapieren een aanzienlijke hoeveelheid liquiditeit ter beschikking gesteld. Op het hoogtepunt van de financiële crisis, rond de val van zakenbank Lehman Brothers op 15 september 2008, waren banken niet meer bereid elkaar overnight-leningen te verstrekken. Liquiditeit werd zo duur en het wantrouwen in de aflossingscapaciteit van de lenende bank werd zo groot, dat de interbancaire markt volledig stilviel.Door staatsleningen en andere geaccepteerde waardepapieren van de banken op te kopen, creëerden de centrale banken geld zodat de banken weer liquiditeit hadden. Zo werd de interbancaire markt vlot getrokken en kwam de geldkringloop weer op gang. In tegenstelling tot de ECB beëindigde de Fed zijn opkoopprogramma al in oktober 2014, maar aanvankelijk werd de opbrengst van de vervallen obligaties herbelegd zodat het balanstotaal gelijk bleef.

Hoe zit het nu, in september 11 jaar later? Steken de systeemrisico’s in de bankensector opnieuw de kop op? Zijn de inspanningen om de banken te herkapitaliseren en door middel van hogere kapitaaleisen veiliger te maken, voor niets geweest?

Pas in 2018 oordeelde de Fed onder Janet Yellen dat de bancaire markt en de Amerikaanse economie sterk genoeg waren om met de afbouw van het opkoopprogramma te beginnen en de tot USD 4,5 biljoen opgezwollen balans te verkorten. Eind augustus 2019 bedroeg het balanstotaal van de Amerikaanse centrale bank circa USD 3,8 biljoen. In slechts 20 maanden werd USD 700 miljard uit de markt gehaald. In combinatie met de verhoging van de beleidsrente van 0% naar 2,25% tussen december 2015 en december 2018, heeft de Fed hiermee de facto een verkrappend monetair beleid gevoerd, dat vanwege de toegenomen conjuncturele onzekerheid in 2019 ten einde kwam, ondanks de ongekend lage werkloosheid.

Grafiek 2: Totale activa van de Fed

Signalen duiden op een tekort aan liquiditeit

De rente die een kredietnemer moet betalen, bestaat uit verschillende componenten die samen de prijs van het krediet bepalen: het gaat hierbij niet alleen om het wanbetalingsrisico van de tegenpartij, maar natuurlijk ook om de liquiditeitsvoorkeur van de kredietgever. Bovendien weerspiegelt de prijs ook altijd een relatieve schaarste. Met moderne financiële instrumenten is het mogelijk de afzonderlijke componenten van de rente zichtbaar te maken. Zo is de gemiddelde credit-default-swap-spread voor Amerikaanse financiële dienstverleners (America Fin Sr IG 5Y CDX), een maatstaf voor het wanbetalingsrisico in de sector, slechts enkele basispunten gestegen. Ook in de eurodollarmarkt, de belangrijkste internationale markt voor het op korte termijn verschaffen van liquiditeit in USD, bleven verstoringen zoals op de Amerikaanse overnight-repomarkt uit.

Daarom is de recente stijging van de reporente naar onze mening geen teken dat een herhaling van de wereldwijde financiële en kredietcrisis van 2008 dreigt. De kredietwaardigheid van de banken op zich is niet in het geding. We zien het echter wel als bevestiging van onze verwachting dat de rente nog lange tijd laag zal blijven. De twee renteverlagingen van in totaal 50 basispunten die de Fed sinds juli heeft doorgevoerd, en de recente paniek op de Amerikaanse interbancaire markt maken duidelijk hoe kwetsbaar de situatie van de banken en daarmee de economie in de VS nog steeds is, en vooral hoe ongelijk de overtollige liquiditeit in de Amerikaanse bankenmarkt verdeeld is.

Er wordt al gespeculeerd of de Fed binnenkort met een vierde opkoopronde zal beginnen of een “standing overnight repo facililty” zal inrichten om aan de liquiditeitsbehoeften van de bankensector tegemoet te komen. Waarschijnlijk is de septemberstress op de Amerikaanse interbancaire repomarkt niet het startsignaal voor een nieuwe bankencrisis met de omvang van die in 2008. Het was eerder een ongelukkige samenloop van omstandigheden: de eis van de toezichthouders dat banken hun balansen aan het einde van elk kwartaal en elk jaar oppoetsen; een ongunstig vallende belastingbetaaldag, de uitgifte van Amerikaanse Treasuries en een niet onmiddellijk reagerende centrale bank. Dit neemt niet weg dat zowel de VS als de eurozone afhankelijk zullen blijven van liquiditeitsinjecties door de centrale banken.

De eenhoorn: de natuurlijke vijand van waardeaandelen?

Bestaan eenhoorns niet? “Toch wel, ze bestaan wel degelijk!”, zegt onze Senior Portfolio Manager Christian Schmitt. Met hun diepe zakken en agressieve groeistrategie vormen ze een steeds grotere bedreiging voor het ondernemingsmodel van gevestigde bedrijven. Dit leidt tot structurele ontwrichting op de markten. In onze nieuwste video legt hij uit welke criteria van belang zijn om Ethna-DYNAMISCH hiertegen te wapenen.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

Ethna-DEFENSIV

In september richtten de beleggers hun aandacht weer op de vergaderingen van de ECB en de Fed. De ECB en aftredend ECB-voorzitter Mario Draghi deden wat velen hadden verwacht en verlaagden de depositorente van -0,4% naar -0,5%. Daarnaast werd aangekondigd dat het obligatie-opkoopprogramma in november weer zal worden hervat met een maandelijks bedrag van EUR 20 miljard. Een week later verlaagde haar Amerikaanse tegenhanger, de Federal Reserve, de doelstelling voor zijn belangrijkste herfinancieringsrente naar een bandbreedte van 1,75% tot 2%. Ook dit was geen verrassing. Toch ging de langetermijnrente in de dagen voor en na de beslissingen onverwacht sterk omhoog. Het rendement van tienjarige Duitse staatsobligaties steeg van -0,7% naar -0,45% en dat van tienjarige Treasuries van minder dan 1,50% naar 1,9% – en dat slechts in 2 weken tijd. Deze stijging is meteen de belangrijkste reden voor het negatieve maandresultaat dat Ethna-DEFENSIV in september optekende. Aan het einde van de maand keerde de rust enigszins weer, zodat tienjarig Duits en Amerikaans schatkistpapier op respectievelijk -0,6% en 1,7% afsloten.

In een klimaat van lage rentevoeten schoot het tarief voor eendagsleningen in de VS plotseling omhoog. De rente voor leningen voor de zeer korte termijn als onderpand tegen een Amerikaanse staatslening bereikte een hoogtepunt van bijna 10% – en dat slechts twee dagen voor het rentebesluit van de Federal Reserve. Deze uitschieter weerspiegelt de vrij lage kapitaalreserves in het Amerikaanse bankensysteem, mede als gevolg van de afbouw van de balans van de centrale bank. Sindsdien pompt de Federal Reserve dagelijks geld in de markt om de situatie te normaliseren. Andere redenen die genoemd worden voor het gebrek aan liquiditeit op 16 september, waren onder meer de betaling van belastingen over het kwartaal door vele Amerikaanse bedrijven en de uitgifte van staatsobligaties. Dit waren beslist geen onvoorziene gebeurtenissen. Aan de andere kant vormen ook de strengere regels waaraan de Amerikaanse banken sinds de financiële crisis moeten voldoen, een belemmering om de beschikbare reserves snel en efficiënt uit te lenen.

Of deze verstoring van de Amerikaanse geldmarkt mede heeft bijgedragen aan de standvastigheid van de USD, is onduidelijk. In elk geval zullen beleggers zich ernstig hebben afgevraagd wanneer ze voor het einde van het kwartaal de ontbrekende Amerikaanse dollars moesten inslaan. Dat zal de vraag zeker aangewakkerd hebben. Tegelijk met de USD steeg ook de CHF in waarde, hoewel er in Zwitserland geen tekort aan liquiditeit is. De algemene onzekerheid werd zeker ook versterkt doordat de eerste stappen in een mogelijke afzettingsprocedure tegen president Trump in gang werden gezet. Hoewel deze recente gebeurtenissen slechts lichtjes bijdroegen aan de stijging van onze voorkeursvaluta’s CHF en USD, zijn wij er nu zelfs sterker van overtuigd dat ze nog steeds opwaarts potentieel hebben ten opzichte van de EUR.

Daarom hebben wij onze bestaande posities in de USD en de CHF verder verhoogd. Elders hebben we de risico-allocatie juist weer verlaagd. Aangezien de langetermijnrente al bijna twaalf maanden een dalende lijn vertoont, verwachten wij dat ze zich binnenkort op een laag niveau zal stabiliseren. Bijgevolg hebben we onze positie in Treasury-futures volledig afgebouwd en zodoende de duratie van de portefeuille weer verlaagd. Verder werken we gestaag verder aan de vervanging van Europese bedrijfsobligaties, waarvan de rente tot vrijwel nul is gedaald, door obligaties in USD. Deze bieden in onze ogen nog steeds een aantrekkelijke rente.

Ethna-AKTIV

In september kwamen de centrale banken, waaronder de ECB en de Fed, weer bijeen en hun communicatie werd door beleggers met belangstelling gevolgd. Zoals verwacht verlaagde de Europese Centrale Bank onder aftredend voorzitter Mario Draghi de depositorente met 10 basispunten naar -0,5% en kondigde aan vanaf november een nieuw opkoopprogramma van EUR 20 miljard per maand te starten. Ook Fed-voorzitter Jerome Powell, die door president Trump onder druk wordt gezet, kondigde een renteverlaging aan, die zoals verwacht 25 basispunten bedroeg. Terwijl deze beslissingen voor niemand als een verrassing kwamen, vielen de rentebewegingen voor en na de vergaderingen onverwacht heftig uit. Zowel het rendement van de tienjarige Bund als dat van zijn Amerikaanse tegenhanger zakten aan het begin van de maand naar het laagste punt van dit jaar, om vervolgens in twee weken tijd weer sterk te stijgen. De winst van de beleggers, die het hele jaar door hadden geprofiteerd van een lange duratie in hun portefeuille dankzij de gestage rentedaling, werd abrupt onderbroken – zoals ook het geval was voor onze portefeuille. Hetzelfde geldt voor de tot nu toe uitstekend presterende factor- en sectorstrategieën op de aandelenmarkt. Hoewel aan de brede indices haast niets te merken was, leverden bijvoorbeeld momentumgedreven aandelen of het verschil tussen cyclische en defensieve aandelen forse verliezen op doordat beleggers naar andere sectoren of factoren roteerden. Hier had onze portefeuille geen last van, omdat wij momenteel alleen op indexniveau belegd zijn.

Ook op geopolitiek niveau was september een bewogen maand. De aanslag op twee Saoedische raffinaderijen maakte niet alleen duidelijk hoe gevoelig de olieprijs voor dergelijke gebeurtenissen wel is, maar ook dat er in Iran kennelijk krachten zijn die er niet voor terugdeinzen om de huidige situatie te laten escaleren. Aan de aanbodzijde van de oliemarkt kon de productiedaling relatief snel opgevangen worden. Wat ons echter verontrust is de nieuwe vorm van de escalatie in het Midden-Oosten. We moeten dan ook nauwgezet in de gaten houden wat de betrokken partijen nu gaan doen. Tegelijkertijd ging in het brexit-theater het volgende bedrijf van start. Met de uitspraak van het Britse Hooggerechtshof dat de schorsing van het parlement onwettig is, leed premier Boris Johnson opnieuw een nederlaag en is het tijdschema voor een ordelijk vertrek van Groot-Brittannië uit de EU weer op losse schroeven komen staan. In het al meer dan anderhalf jaar slepende handelsconflict tussen de VS en China staan voor half oktober nieuwe besprekingen op de agenda. Op dit moment lijkt de markt een “mini-deal” – waarin belangrijke kernpunten, zoals de omgang met intellectueel eigendom, buiten beschouwing blijven – al als een succes te beschouwen. Als de invoerheffingen die in het vuur van de strijd zijn ingesteld, weer ingetrokken zouden worden, zouden wij ons bij de euforie aansluiten en de kansen grijpen die eruit voortvloeien. We betwijfelen echter nog steeds sterk dat er een alomvattende oplossing komt die alle twistpunten uit de weg ruimt.

Gelet op deze ontwikkelingen hebben we besloten onze portefeuille te herbalanceren. Zo hebben we de aandelenallocatie stapsgewijs verhoogd, omdat we denken dat veel van het genoemde slechte nieuws al ingeprijsd is en er eerder kans op positieve verrassingen is. Onze duratie hebben we daarentegen verlaagd ten gunste van een hogere weging van onze reeds bestaande posities in de Amerikaanse dollar en de Zwitserse frank. Hoewel de rente de afgelopen twaalf maanden al sterk gedaald is en we aannemen dat de consolidatie zich voortzet, verwachten we dat beide valuta’s verder zullen stijgen. Daarnaast werken wij consequent verder aan de vervanging van Europese bedrijfsobligaties, waarvan de rente bijna tot nul is gezakt, door Amerikaanse obligaties, die in onze ogen nog steeds een aantrekkelijke rente bieden.

Ethna-DYNAMISCH

Als beide opponenten in een partij schaak geen mogelijkheid zien om de overwinning te behalen, komen ze remise overeen. Zo’n patstelling zal op de beurs nooit voorkomen: de koersen dalen of stijgen. Maar zowel optimisten als pessimisten kunnen momenteel genoeg argumenten vinden om hun positionering te rechtvaardigen. Tegenover de soms ambitieuze waarderingen staat de lage rente, en tegenover de verder afzwakkende economie staat de steun van de centrale banken: eigenlijk een klassiek geval van remise. In augustus schreven wij: “De basis voor een uitbodeming en het einde aan de richtingloosheid is aanwezig.” En inderdaad, de koersen trokken eind augustus en begin september sterk aan. Soms zelfs zo sterk, dat we ons in elk geval op korte termijn in een licht overkocht territorium bevinden. De aanzet voor deze stijging werd gegeven door de centrale banken in Europa en de VS, die de aangekondigde verruiming van het monetair beleid consequent uitvoerden. Wat de conjunctuur betreft, blijven de vooruitzichten matig. De belangrijkste economie van Europa, Duitsland, staat voor verschillende uitdagingen. De verwerkende industrie staat zwaar onder druk en er komt maar geen einde aan de winstwaarschuwingen bij de kleine en middelgrote bedrijven. De eerste roep om een stimuleringspakket van de overheid heeft alweer geklonken en is door de politiek zeker opgepikt. Ook hier speelt Duitsland in Europa een voortrekkersrol, aangezien een begrotingsoverschot betekent dat de nodige reserves beschikbaar zijn. De Amerikanen hebben over het algemeen minder koudwatervrees als het gaat om stimulering door de overheid. Met het oog op de presidentsverkiezingen volgend jaar kan president Trump zich geen langdurig afzwakkende economie permitteren. Daarom verwachten wij dat hij al het mogelijke zal doen om de Amerikaanse economie met passende maatregelen te ondersteunen. De ingezette verruiming van het monetair beleid kan, in combinatie met eventuele begrotingsmaatregelen, een diepe recessie voorkomen. Hoewel beleggers het woord recessie niet graag horen, zal het in sommige delen van de wereld in elk geval niet volledig te vermijden zijn.

Aan de aandelenzijde zijn wij momenteel neutraal gepositioneerd, wat wil zeggen dat we overwegend aandelen hebben bijgekocht van bedrijven die fair gewaardeerd zijn en waarvan het bedrijfsmodel niet rechtstreeks afhankelijk is van de conjunctuur. Wij zijn terughoudend met onze beleggingen in het hoogcyclische segment vanwege de fragiele conjunctuur. In het groeisegment (Growth) staan de aandelenkoersen voor een deel te hoog, dus zijn wij voorlopig niet van plan om hier grotere posities in te nemen. We namen in september afscheid van de Japanse machinebouwer SMC Corp. Het aandeel was de voorbije weken sterk gestegen en de grafiek vertoonde een zogeheten “vlaggenstok”. De stijging ging niet gepaard met een fundamentele stijging van de winst, wat het aandeel te duur maakt. SMC heeft veel klanten in de halfgeleidersector, die als zeer cyclisch wordt beschouwd en bij een komende recessie direct getroffen zal worden. We hebben in september geen aandelen bijgekocht.

Na de sterke koersstijging op de aandelenmarkten begin september hebben we de afdekking door middel van futures verhoogd en tegelijkertijd de optiepositie afgebouwd. Daardoor is de netto-aandelenblootstelling wat gedaald en bedroeg deze eind september iets meer dan 50%.

Na ons enkele maanden afzijdig te hebben gehouden, hebben we weer een positie aan onze obligatieportefeuille toegevoegd. We kochten een converteerbare obligatie van BASF in USD met een looptijd tot 2023 en een rendement van iets meer dan 2%. Het aantrekkelijke hiervan is de converteerbare component, die door de markt momenteel op nul geprijsd wordt, wat wil zeggen dat de obligatie op dezelfde rente noteert als andere BASF-obligaties zonder omzettingsmogelijkheid.

Hoewel wij onze aandelenpositie tijdelijk wat verlaagd hebben, zien wij op middellange termijn goede kansen voor verdere koersstijgingen en gaan we vol vertrouwen het vierde en laatste kwartaal van het jaar in.

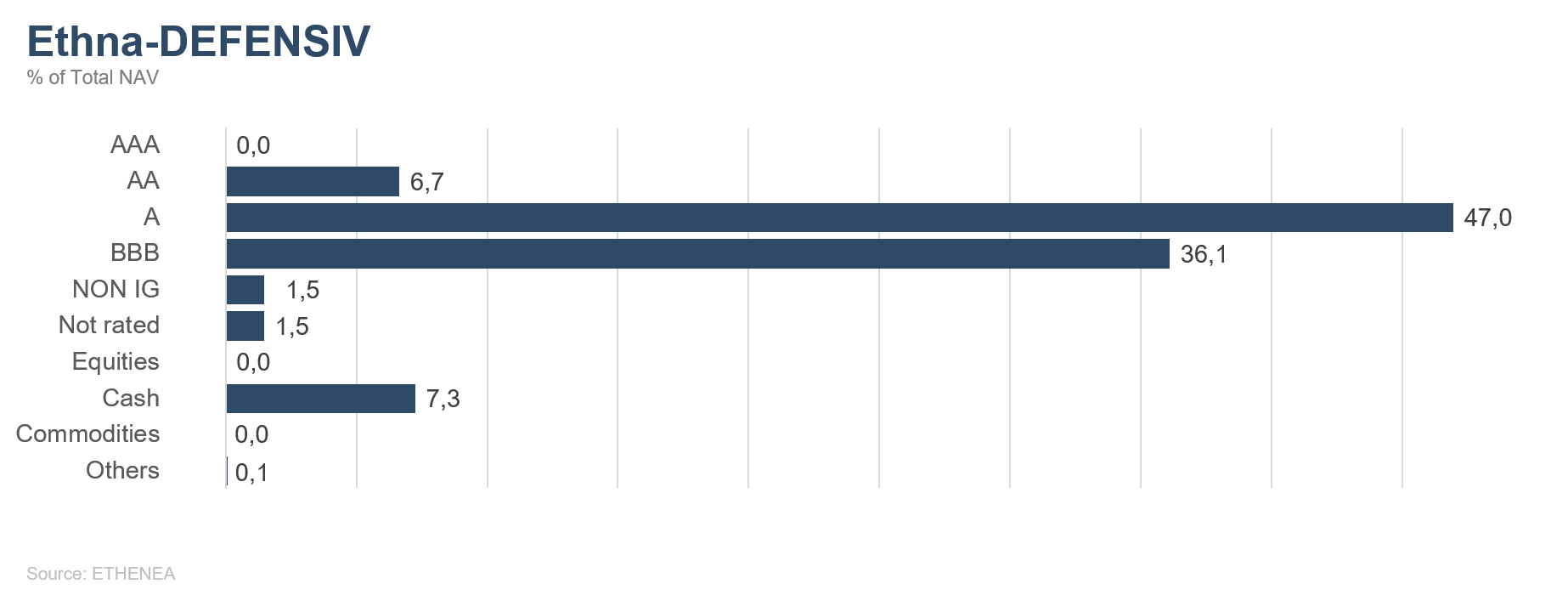

Grafiek 3: Portefeuillestructuur* van Ethna-DEFENSIV

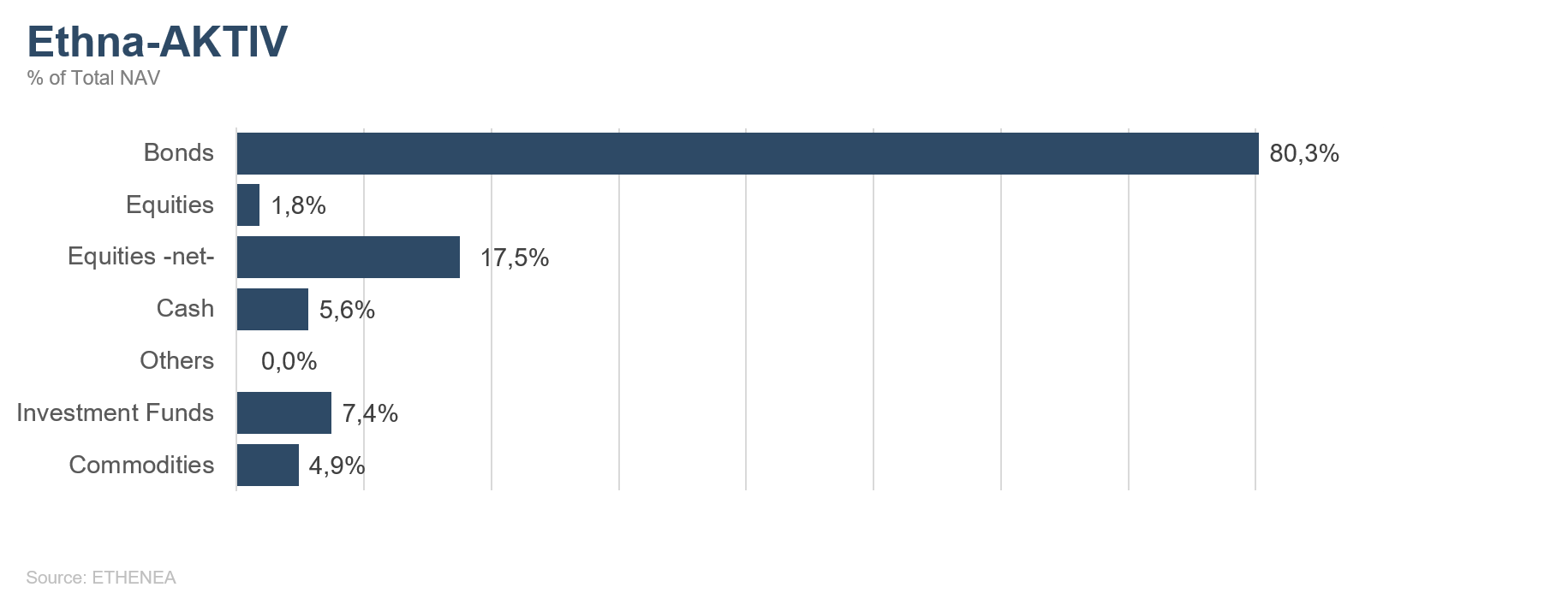

Grafiek 4: Portefeuillestructuur* van Ethna-AKTIV

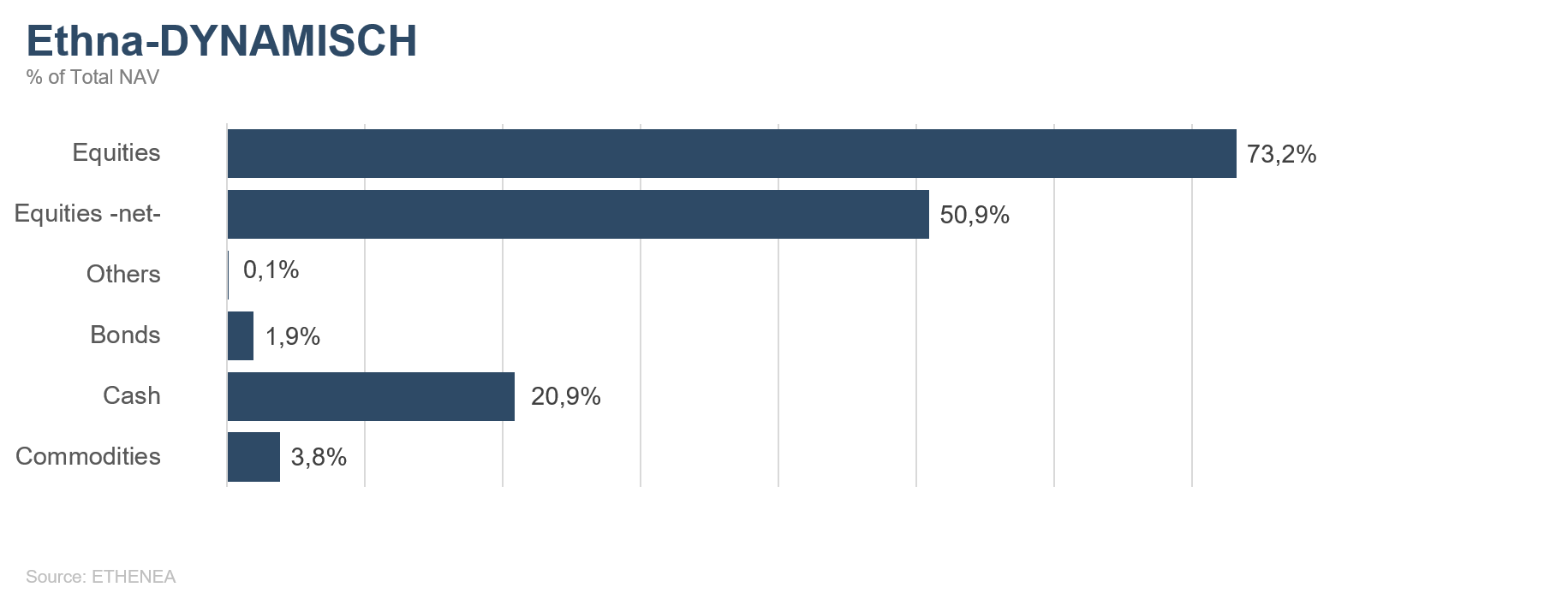

Grafiek 5: Portefeuillestructuur* van Ethna-DYNAMISCH

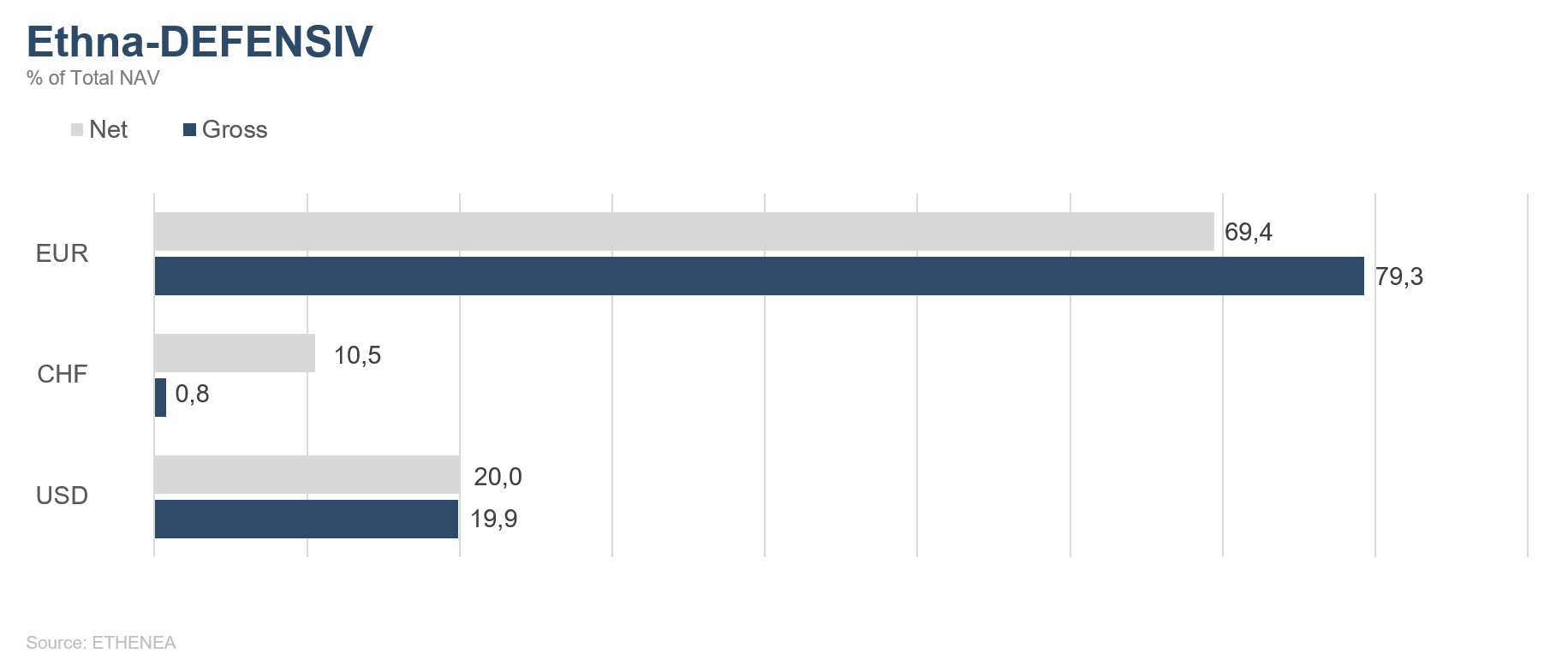

Grafiek 6: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

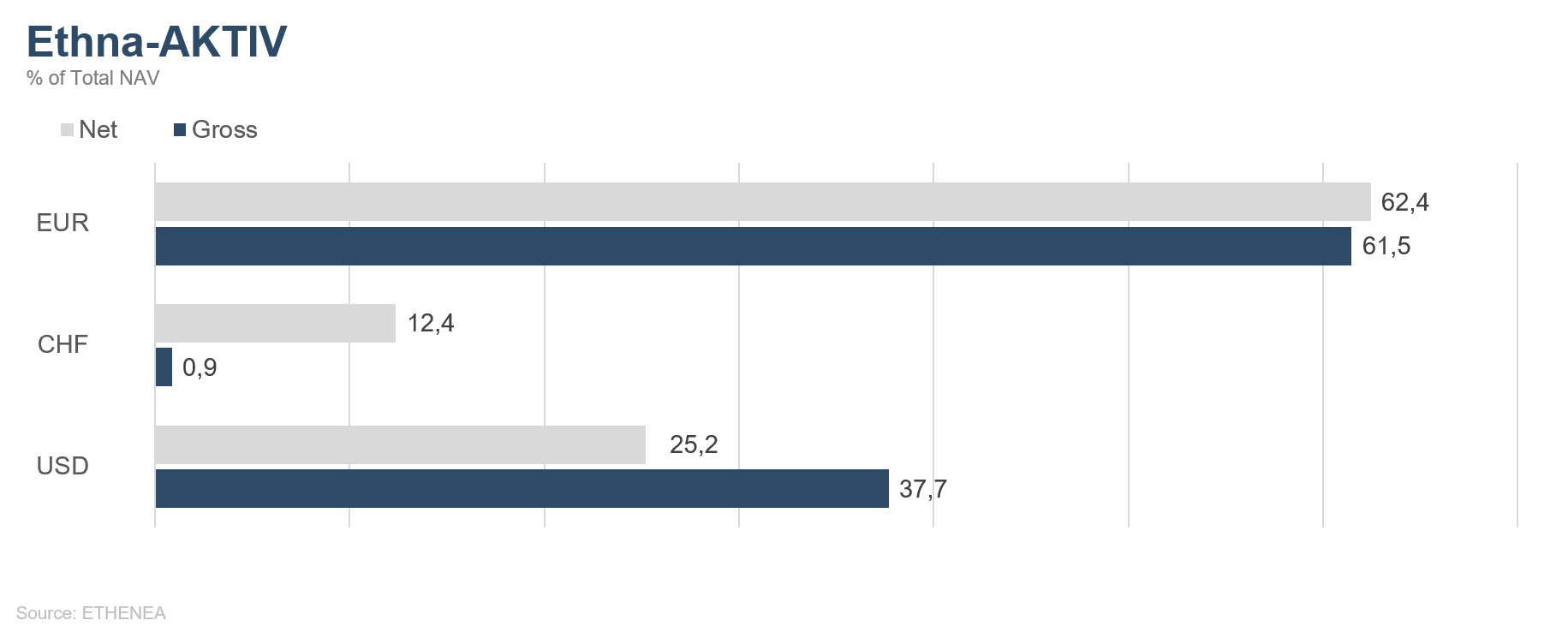

Grafiek 7: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

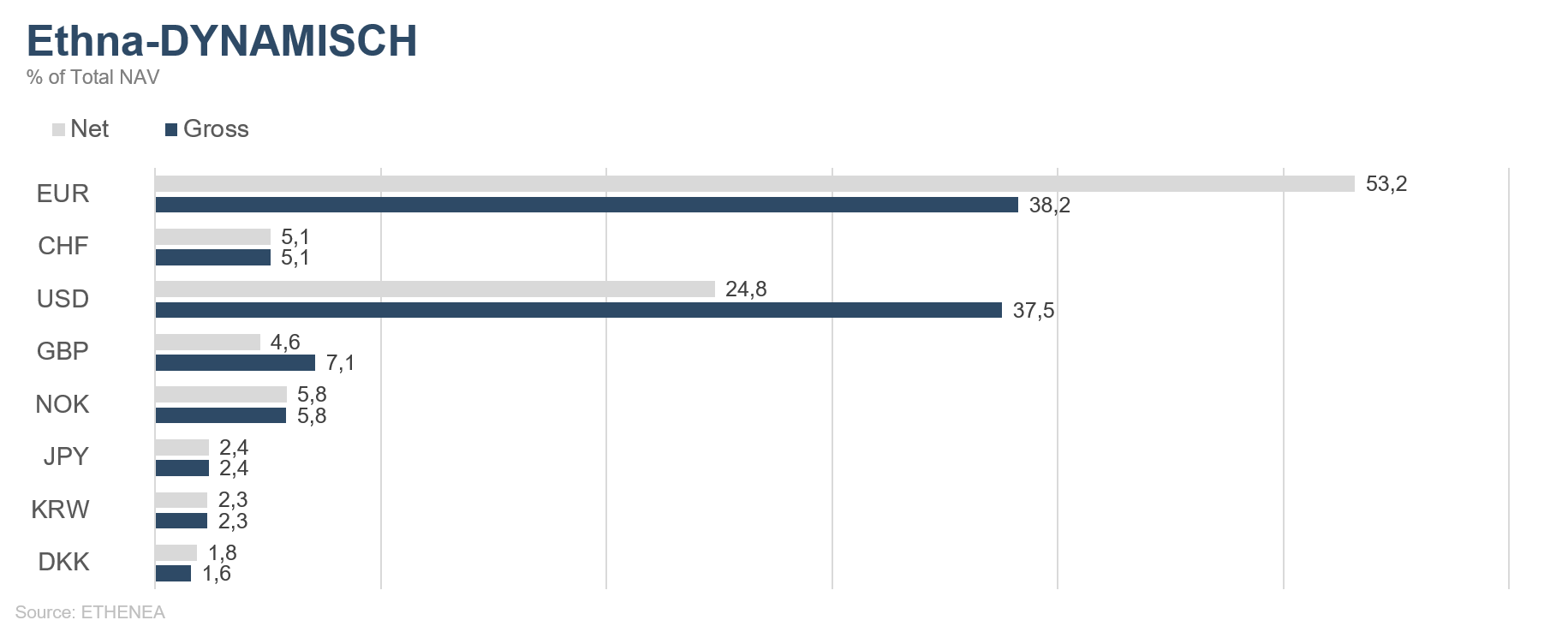

Grafiek 8: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

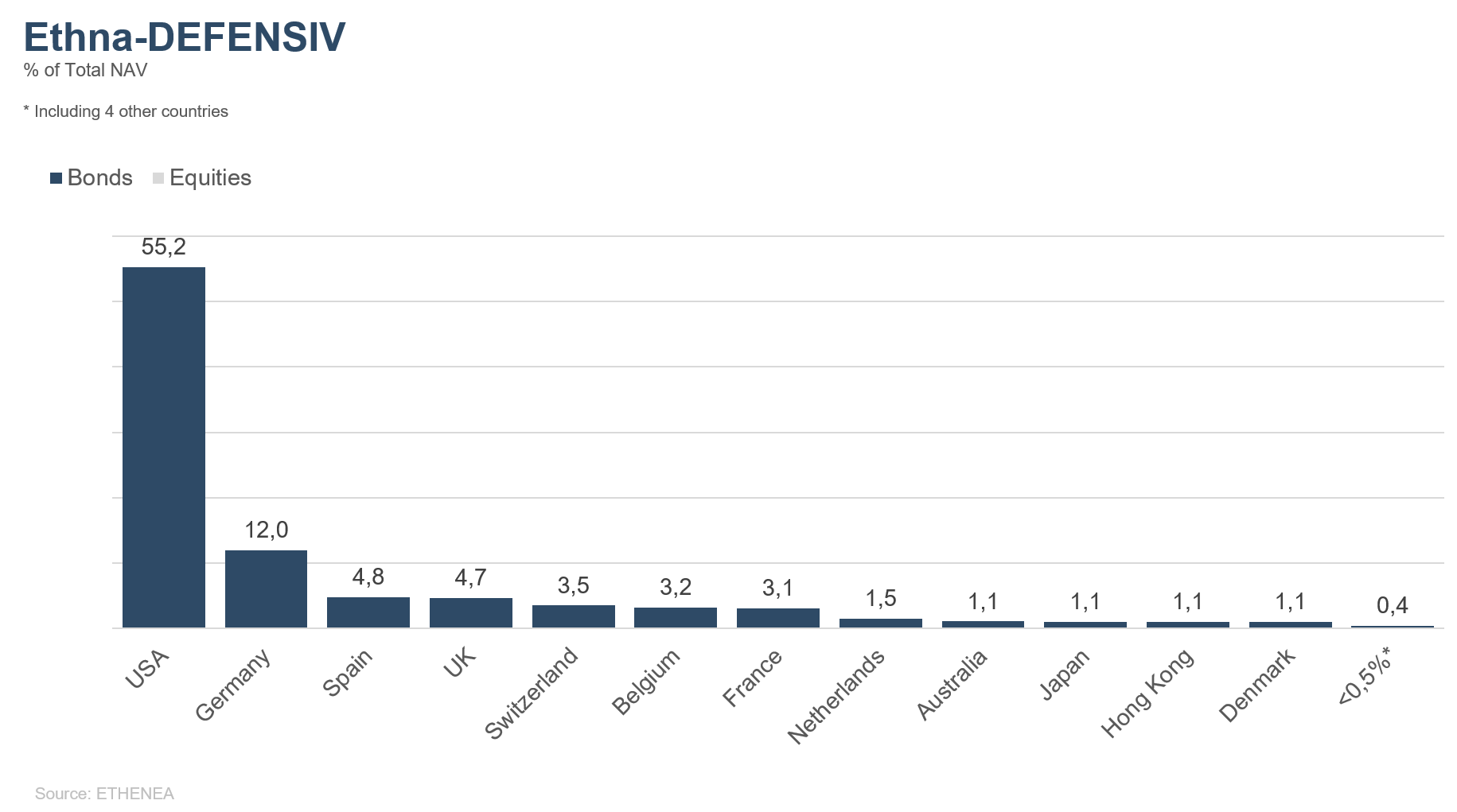

Grafiek 9: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

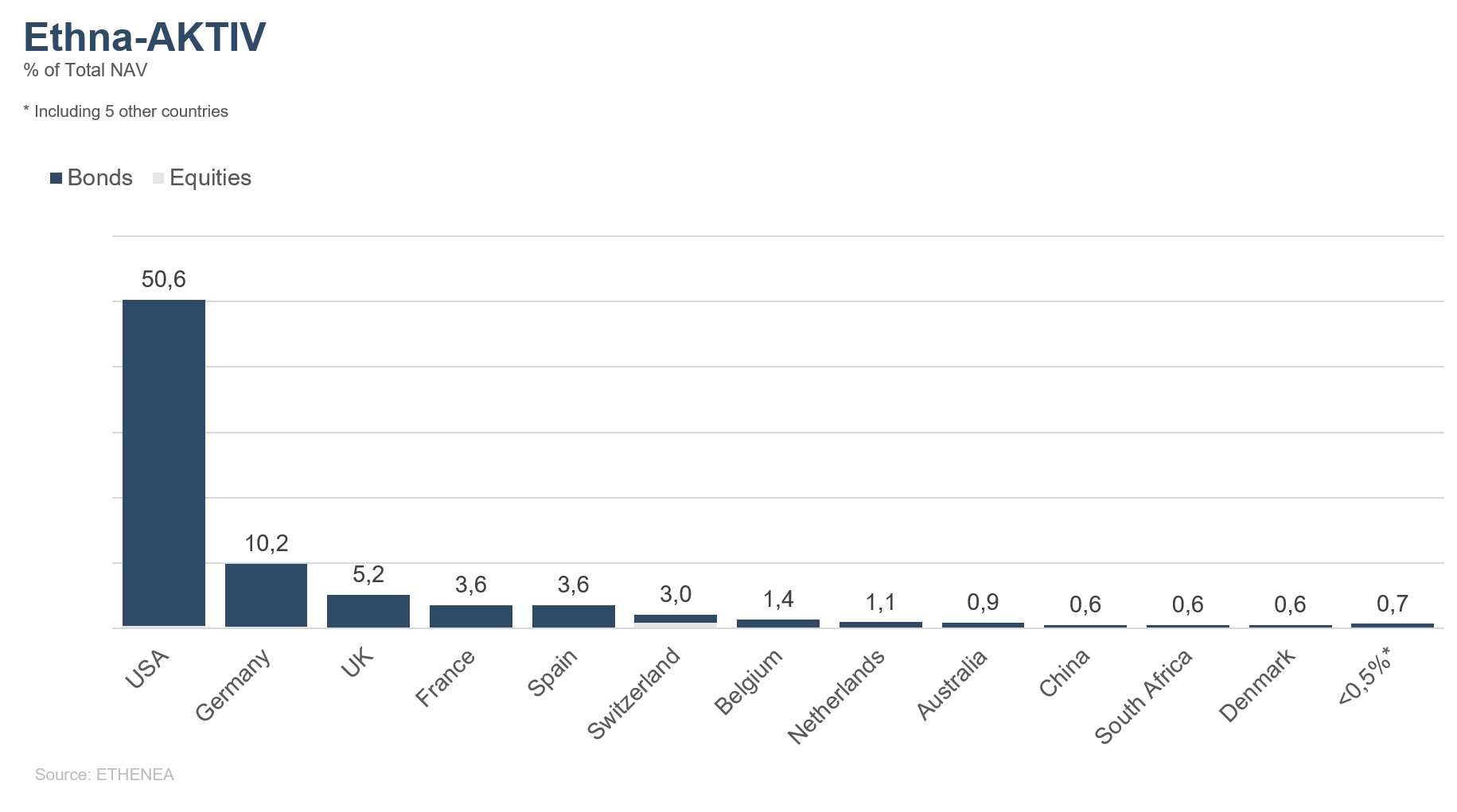

Grafiek 10: Portefeuillesamenstelling van des Ethna-AKTIV naar herkomst

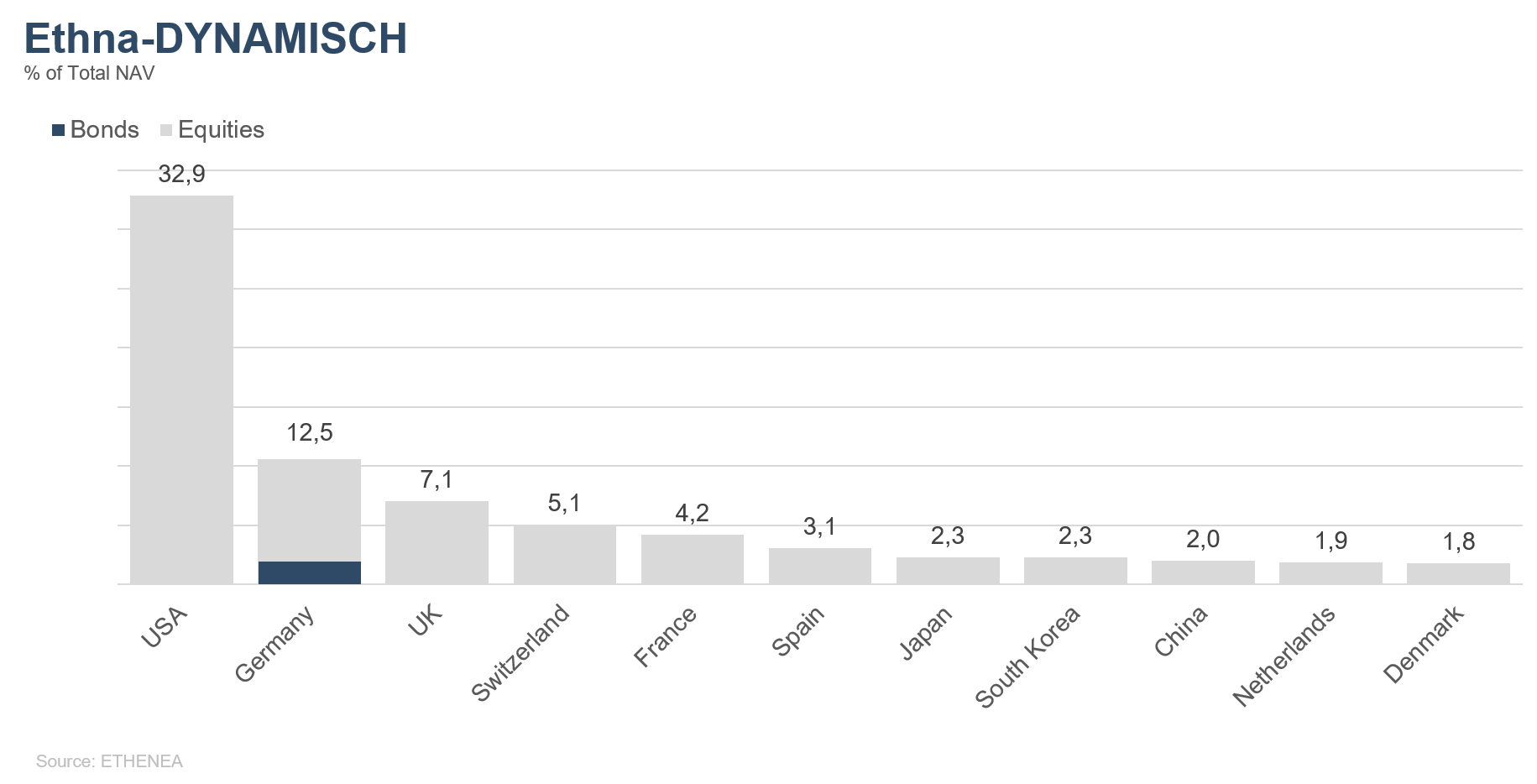

Grafiek 11: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

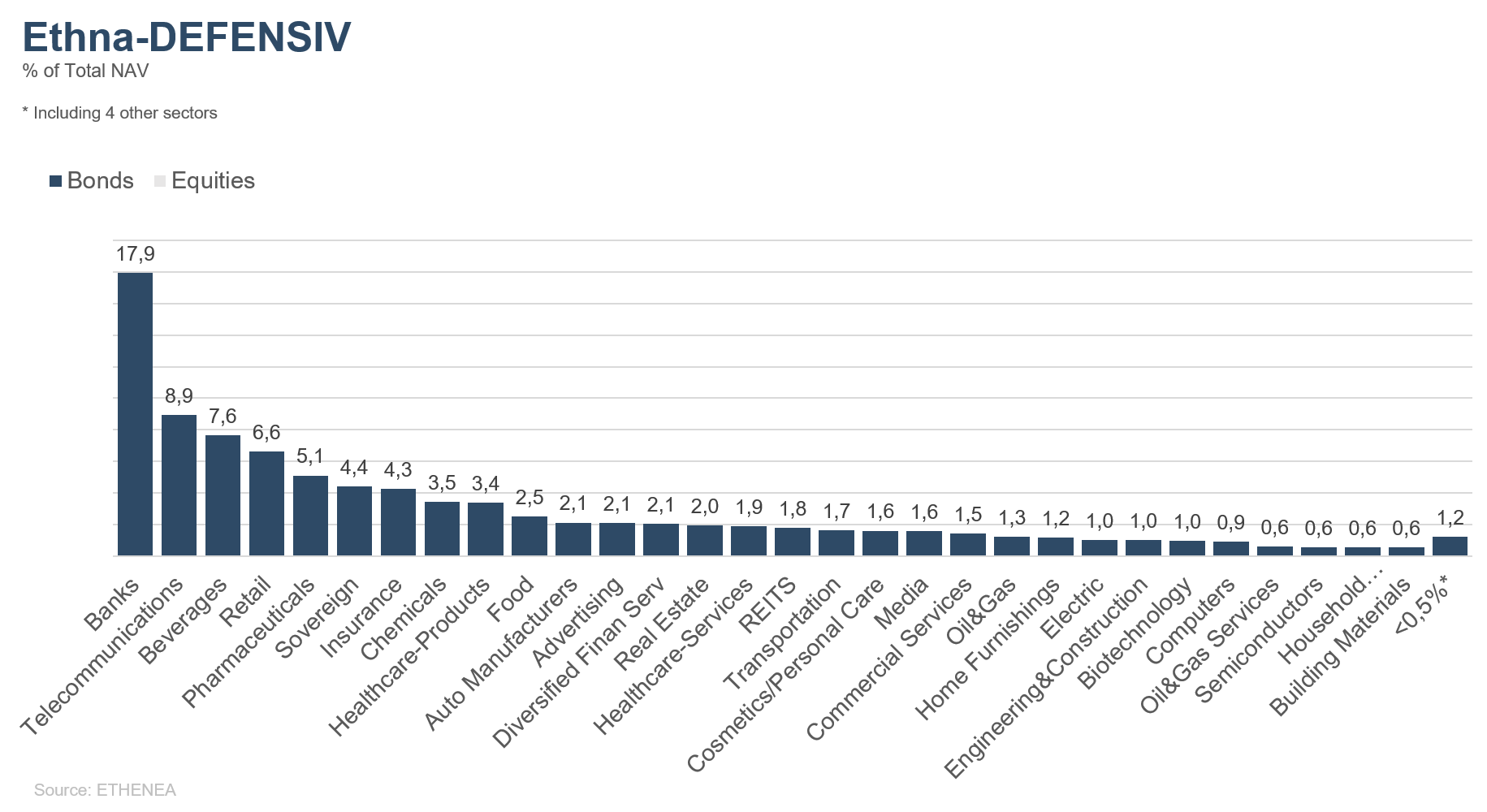

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

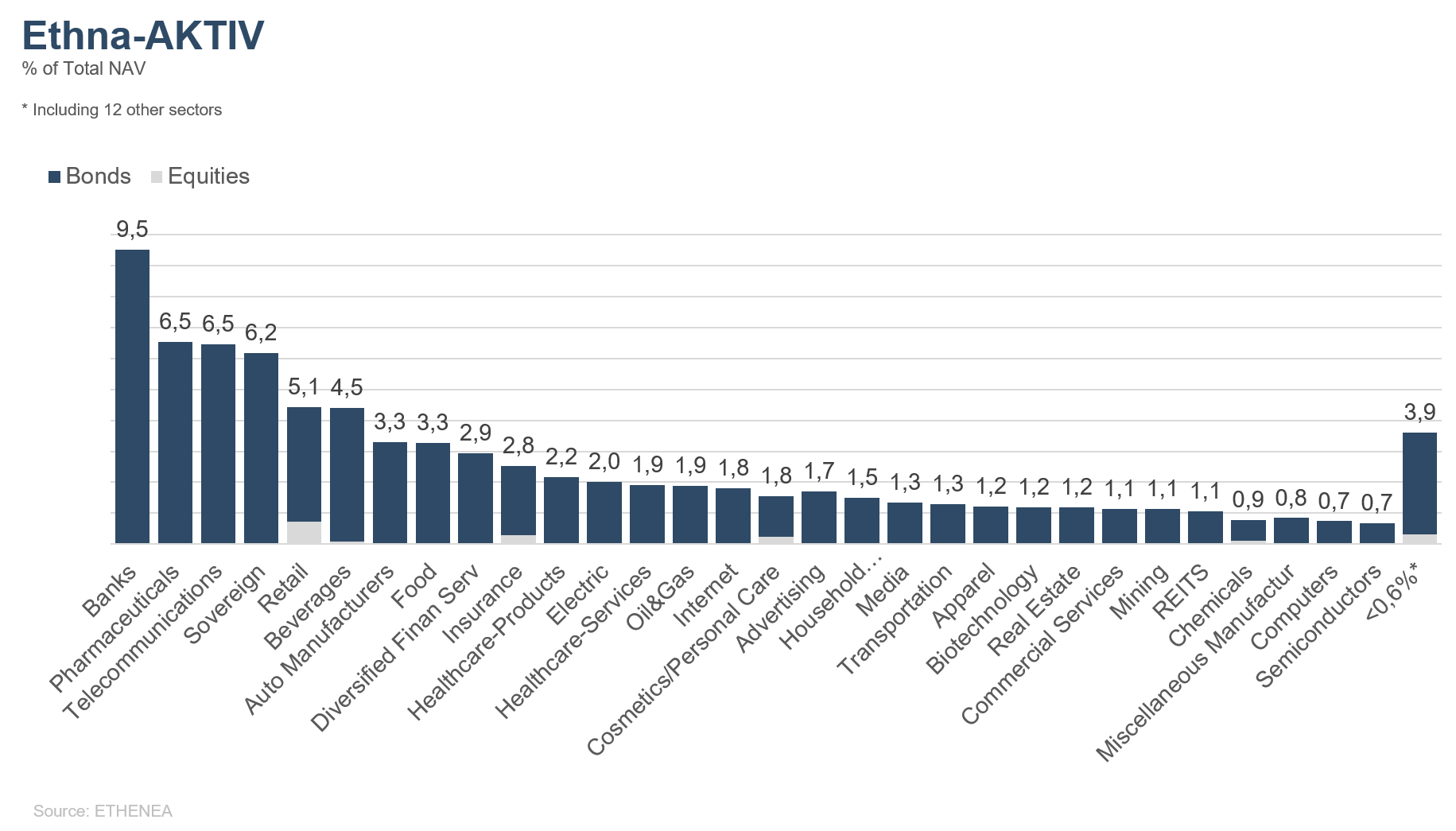

Grafiek 13: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

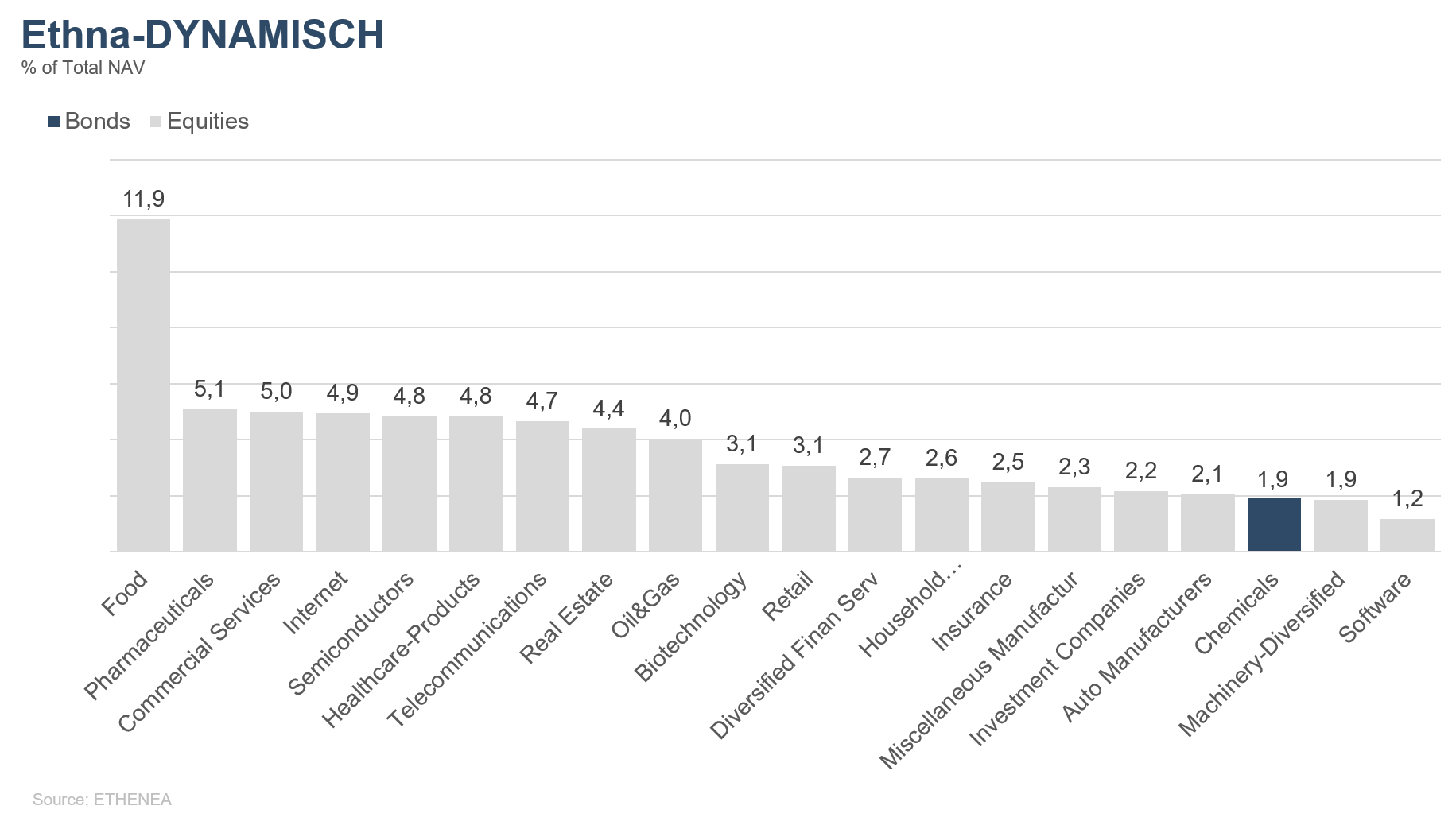

Grafiek 14: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2026). Alle rechten voorbehouden. 02-10-2019