Grafiek 22: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

Turbulente landing

Nog nooit is iemand boven gebleven! Elk vliegtuig moet op een gegeven moment landen, maar soms is de landing wat turbulent en worden de passagiers misselijk. Hetzelfde geldt voor de wereldeconomie. Op elke opgaande markt volgt vroeg of laat een neergaande markt. De jongere lezers weten dat misschien niet eens meer, aangezien de laatste recessie in de voornaamste economie ter wereld, de VS, al 126 maanden achter ons ligt. Een record! De redenering dat juist vanwege deze lange tijdsspanne een recessie voor de deur staat, wordt vaak aangevoerd, maar is al net zo vaak door de feiten weerlegd. Tegen de feiten valt niets in te brengen. Momenteel ziet het er daadwerkelijk naar uit dat we op de landingsbaan afvliegen, en het weerbericht voorspelt een tamelijk wankele landing.

Traditioneel¹ beginnen we het nieuwe jaar met een terugblik. Zo ook dit jaar natuurlijk. De wisselkoersen hebben al voor heel wat volatiliteit in de markten gezorgd. Achteraf is het natuurlijk gemakkelijk te zien waar en vooral hoe we in 2018 geld hadden kunnen verdienen, maar naderhand zijn we allemaal slimmer. Op het vlak van valuta’s hadden we uitsluitend USD of zelfs JPY moeten kopen en dit geld gewoon op onze rekening moeten laten staan om zo meer dan 5 % winst te boeken. Bij valuta’s van opkomende landen was die vlieger echter niet opgegaan, zoals de ontwikkeling van de Russische roebel (-11 %) en de Turkse lira (-24 %) aantonen, om maar te zwijgen van de Argentijnse peso (-49 %).

Grafiek 1: Valutawinsten/-verliezen ten opzichte van de euro (per 27/12/2018)).

Grafiek 2: Valutaover-/onderwaardering zoals gemeten door de BigMac-index (per 27/12/2018).

Misschien kunnen we aan de hand van grafiek 2 een prognose voor de wisselkoersontwikkelingen in 2019 opstellen. De auteur waagt zich niet aan prognoses over de Zwitserse frank, de Noorse of de Zweedse kroon, omdat deze valuta’s de laatste 15 jaar – of sinds het ontstaan van deze tijdreeks – altijd duidelijk overgewaardeerd waren. Het is natuurlijk ook goed mogelijk dat de Amerikaanse hamburger² in deze landen gewoon peperduur is. Verder is de greenback voor ons zeker relevanter, en ten opzichte van de euro is deze bijna 24 % overgewaardeerd. Zonder te veel vooruit te lopen op de rest van het document, verwachten we voor 2019 eerder een zwakke dollar. Ook het Britse pond, dat al bijna 10 % ondergewaardeerd is, zal afgaand op de huidige stand van zaken hoogstwaarschijnlijk verder dalen ten opzichte van de euro, tenzij ofwel de brexit wordt afgelast, ofwel het door Theresa May bedongen akkoord alsnog door het Britse parlement wordt goedgekeurd. De Britse regering lijkt daar echter niet erg in te geloven. Ze chartert extra veerboten voor het Kanaal³, houdt 3500 soldaten paraat voor de ordehandhaving⁴ en dwingt sommige firma’s geheimhoudingscontracten te ondertekenen⁵, wellicht om het hamsteren van levens- en geneesmiddelen tegen te gaan. Dat wijst er niet op dat de regering May nog echt in het welslagen van haar brexitakkoord gelooft. Als gevolg hiervan zal het Britse pond naar verwachting verder aan waarde inboeten.

Grafiek 3: Rendement van de voornaamste aandelenindices in 2018 in lokale valuta (stand 27.12.2018).

2018 was ook voor aandelen geen gemakkelijk jaar (grafiek 3). Niet alleen de VIX-crash in februari 2018 bracht aandelenbeleggers in een wankele situatie, maar ook de uitverkoop in de tweede helft van het jaar leidde tot grote verliezen. Zelfs het potentiële rendement op de Braziliaanse aandelenmarkt van ongeveer 11 % werd tenietgedaan door de daling van de BRL met 11 % (grafiek 1). Er waren niet veel mogelijkheden om deze turbulenties te ontlopen.

Ook obligatiehouders hielden aan 2018 een kater over. Ook zij zagen op de markten weinig manieren om geen geld te verliezen (grafiek 4). Slechts vier van de 15 gevolgde indices stonden in de plus, en met amper 0,5 %. De rest van de obligatiemarkten schrijft dieprode cijfers. Tellen we daar ook nog de kosten voor de valuta-afdekking in euro bij op, dan krijgen we een idee van de schade. De premies op bedrijfsobligaties zijn sterk gestegen. De premies op investment-grade-effecten – zowel in EUR als in USD – zijn in de loop van het jaar met 60 basispunten gestegen. Bij een tienjarige bedrijfsobligatie komt dat neer op een koersverlies van circa 5 %. In het non-investment-grade-segment vielen de verliezen zelfs nog hoger uit. Terwijl de risicopremies op obligaties in USD met 150 basispunten stegen, waren dat in het EUR-segment zelfs 230 basispunten. Hier zouden de koersverliezen bij de obligaties uit ons voorbeeld meer dan 7,5 % of zelfs meer dan 11 % bedragen. Het zal menigeen aan de jaren 1994 en 1999 herinneren.

Grafiek 4: Rendement van geselecteerde obligatie-indices in 2018 in lokale valuta (stand 27.12.2018).

Laat ons eens naar de toekomst kijken. 2018 was een moeilijk jaar voor beleggers. Wordt 2019 gemakkelijker? Wij vrezen van niet. De eerder genoemde turbulentie zal een vlotte landing moeilijk, maar niet onmogelijk maken. Onze vliegtuig-analogie kan dat wellicht verduidelijken. Laten we beginnen met Azië.

Japan vertoonde in twee van de eerste drie kwartalen een negatieve economische groei. Momenteel is niet te verwachten dat het vleugelloze vliegtuig Japan, ondanks alle inspanningen van de regering en de nationale bank, in 2019 een grote vlieghoogte zal bereiken. Japan is goed voor circa 6 % van het wereldwijde bruto binnenlands product.

China vliegt volgens officiële bekendmakingen op een hoogte van circa 6,5 % economische groei. Niemand kan dat echter precies zeggen, want de instrumenten in het vliegtuig zijn door de regering in Peking verdoezeld! De trend is echter zelfs in de officiële groeicijfers neerwaarts gericht. Pas op de laatste dag van 2018 zakten de officiële inkoopmanagerindices voor het eerst in tweeënhalf jaar tijd tot een waarde beneden de 50. China is goed voor 13 % van het wereldwijde bruto binnenlands product.

In de eurozone, die toch nog bijna 18 % van het wereldwijde bruto binnenlands product uitmaakt, beginnen we bij de grootste economie: Duitsland, dat goed is voor circa één derde van het totale economische vermogen van de eurozone. Grafiek 5 geeft de ontwikkeling van het Duitse bbp weer. Het derde kwartaal van 2018 was met -0,8 % (k-o-k geann.) zwak. Maar er zullen weer betere cijfers volgen, aangezien bepaalde eenmalige effecten uit de voor Duitsland zeer belangrijke automobielsector zullen wegvallen. Het Duitse vliegtuig heeft hoogte verloren, maar het vliegt nog. Precieze cijfers zijn er nog niet, maar er wordt van ongeveer 1,6 % uitgegaan. Toch was zelfs het cijfer voor het derde kwartaal van 2018 voor velen een verrassing. De eurozone staat er in haar geheel niet echt beter voor dan Duitsland. Duitsland verkeert in elk geval in een fase van zwakte. De Franse economie groeit met 1,6 % (k-o-k geann.), maar de protesten van de gele hesjes zullen de hervormingsbereidheid weer doen verzwakken. Met -0,4 % (k-o-k geann.) sputterde het Italiaanse vliegtuig in 2018, net als het Duitse, door het derde kwartaal. Doordat rechts- en linkspopulisten er samen regeren, zijn de dringend noodzakelijke economische hervormingen in Italië onwaarschijnlijk. De kans is groot dat het land zijn vliegtuig binnen de eerstkomende kwartalen aan de grond moet zetten. Ook Spanje brengt geen grote verrassingen. De slotsom luidt dat het vliegtuig van de eurozone vliegt, maar ondanks bijsturing door de Europese Centrale Bank hoogte verliest. Als vanaf begin 2019 de naverbrander, d.w.z. het opkoopprogramma voor obligaties, wordt stopgezet, valt nog af te wachten of het vliegtuig niet sneller hoogte zal verliezen. En als in het midden van het jaar vanwege een mogelijke renteverhoging ook de bedieningshendels teruggeschakeld worden, zou het zware, niet echt aerodynamische vliegtuig al gauw kunnen neerkomen.

Tot nog toe waren onze vooruitzichten voor Japan, China en de eurozone niet erg rooskleurig. Samen zijn deze landen goed voor 37 % van het wereldwijde bruto binnenlands product. Als het met de brexit voor het Verenigd Koninkrijk niet alsnog goed afloopt, breken voor nog eens 3 % van het bruto-wereldproduct moeilijke tijden aan – ongeacht wat de Bank of England van plan is. De centrale bank zal echter ook niet aan de zijlijn blijven staan.

De rest van dit artikel is gewijd aan de ontwikkeling in de belangrijkste en grootste economie ter wereld, de Verenigde Staten van Amerika, die goed zijn voor 20 % van het wereldwijde bruto binnenlands product.

Grafiek 5: Ontwikkeling van het bbp in Duitsland.

Grafiek 6: Ontwikkeling van het bbp in de VS.

Grafiek 7: Indicator van de Fed van New York die aangeeft hoe waarschijnlijk het is dat de VS in de komende 12 maanden in een recessie terechtkomt.

Grafiek 8: Recessies en hellingsgraad van de rentecurve in de VS.

Grafiek 6 geeft de ontwikkeling van het bbp in de VS weer. Op het eerste gezicht is al duidelijk dat het voorbarig is hier van recessiegevaar te spreken. Op een zeer sterk tweede kwartaal volgde een iets zwakker derde kwartaal met 3,5 % groei. Hier dient echter vermeld dat de bekende ramingen van de Fed-bureaus in New York en Atlanta over het vierde kwartaal 2018 nog maar 2,5 % en 2,7 % bedragen. Het gaat hier wel om groeipercentages op jaarbasis van het ene kwartaal tot het andere. De niet-omgerekende groei per kwartaal bedraagt dus ongeveer 0,6 % en ligt dan ook niet heel ver meer boven de Europese groei. Wat ons echter nog veel betekenisvoller lijkt, is de duidelijk afnemende trend in de economische groei. Het Amerikaanse vliegtuig verliest hoogte, en juist daarop stuurt de Fed ook aan. Negenmaal heeft de Amerikaanse centrale bank de beleidsrente verhoogd en dus gas teruggenomen. Dat had de verwachte gevolgen. President Trump heeft echter het kruit waarmee hij het vliegtuig nog een duwtje in de rug had kunnen geven, kennelijk al verschoten. De belastingverlaging voor ondernemingen, de afbouw van de bureaucratie en de milieubescherming en vele andere, soortgelijke maatregelen ter stimulering van de economie zijn al in werking gesteld en bijgevolg niet meer van toepassing. Het isolatiebeleid, het immigratiebeleid, het handelsbeleid en ten slotte de zogeheten government shutdown vanwege Trumps vasthouden aan een fysieke muur op de grens met Mexico geven de economie van de VS niet de wind mee, maar zijwind of zelfs tegenwind. Het feit dat Trump zich bijna volledig heeft afgesloten van vakkennis door deskundige adviseurs en topambtenaren te ontslaan of hen aan te zetten tot aftreden, maakt zijn via Twittter-gevoerde politiek nog onvoorspelbaarder. In een interview met de Washington Post van eind november 2018 laat hij zich ook de uitspraak ontvallen dat zijn buik hem soms meer zegt dan het verstand van deze of gene. Klare taal, waaruit duidelijk een bepaald zelfbeeld blijkt, en dat van de man die toegang heeft tot ’s werelds grootste kernwapenarsenaal!

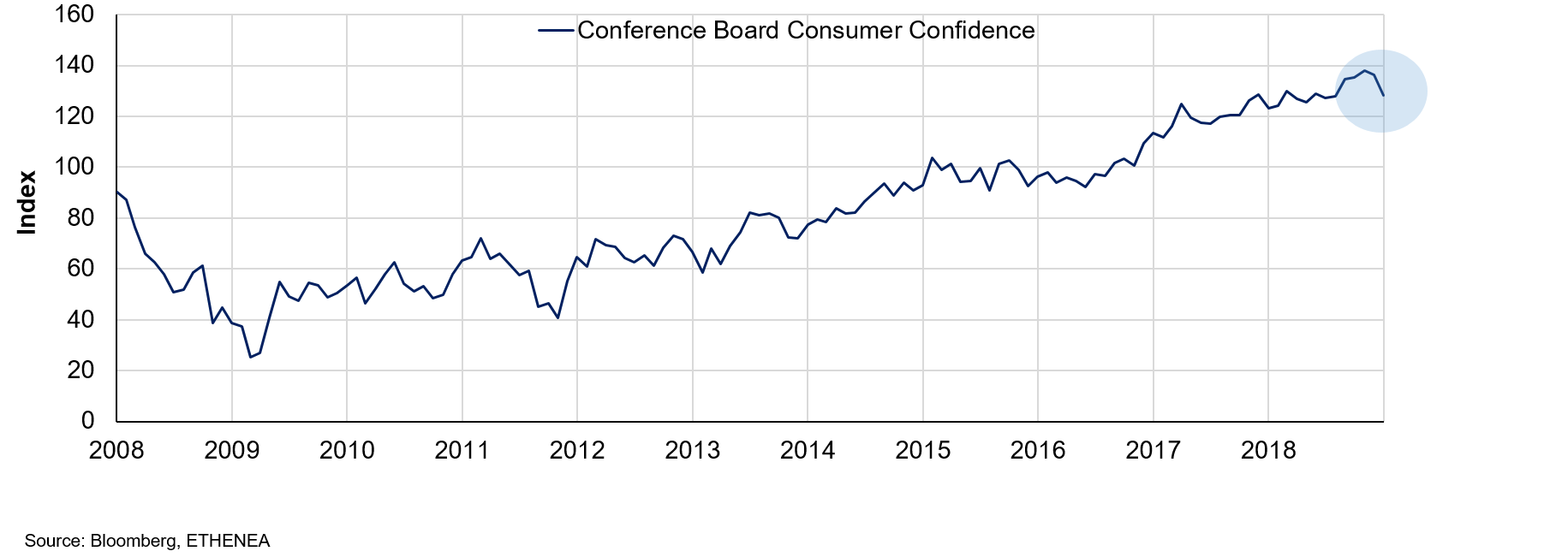

Ondanks de momenteel nog steeds goede economische cijfers neemt de waarschijnlijkheid van een recessie in de VS toe. Volgens het in grafiek 7 gehanteerde model bedraagt de waarschijnlijkheid van een recessie in de komende twaalf maanden 16 %; het laatste jaar met een zo hoog percentage was 2006. Ook grafiek 8, die het verschil in rente tussen de Amerikaanse tienjarige en tweejarige staatsobligaties weergeeft, wijst op het aanmerkelijk gestegen gevaar van een recessie in de komende vier tot zes kwartalen. Andere zogeheten zachte indicatoren wijzen op een vertraging (grafiek 9 en 10). We zouden er tal van cijferreeksen kunnen bijhalen, en vele daarvan tonen één ding aan: dat de Amerikaanse groei wankelt. Hoe sterk deze nieuwe trend is of wanneer het vliegtuig van de VS neerkomt op de landingsbaan, is nog niet duidelijk. Feit is dat veel er momenteel op wijst dat de landing wellicht tegen de zomer van 2020 zal plaatsvinden.

Grafiek 9: Ontwikkeling van het consumentenvertrouwen in de VS.

Grafiek 10: Ontwikkeling van de voorlopende indicatoren in de VS.

We concluderen dus dat ten minste 60 % van de wereldeconomie in 2019 klaarblijkelijk zal krimpen. Of er in een dergelijk klimaat echt nog iets in huis komt van een renteverhoging bij de ECB, valt nog af te wachten. Voor de kapitaalmarkten betekent dit echter niet veel goeds. Goudlokje⁷ is nergens te bekennen en we krijgen te maken met zeer veel onzekerheid. Er zijn veel aanwijzingen dat 2019 uiteindelijk slechts een voortzetting van het afgelopen jaar wordt, wat volgens de kalender natuurlijk al klopt. De volatiliteit van de tweede helft van 2018 zal aanhouden en het wordt weer moeilijk om uit het geheel van koersschommelingen op te maken wat de trends zijn. Wij verwachten lagere rentes in de VS en voorlopig wellicht nog geen stijgende rentes in de kernlanden van de eurozone. Of de wereldwijde aandelenmarkten weer een bron van vreugde kunnen worden, hangt zeker ook grotendeels af van de evolutie van het handelsconflict tussen de VS en China, maar niet alleen daarvan. Meer en meer andere factoren zullen op de voorgrond treden en ervoor zorgen dat voor risicobeheer een vaste hand vereist is. Mede daarom wensen we alle lezers een gezond en voorspoedig 2019. Klap uw tafeltje in en klik uw gordel vast!

¹ Dat ons januarinummer nu voor de elfde keer verschijnt, maakt van de Marktcommentaar al een traditie van ons bedrijf.

² De BigMac-index heeft tot doel de koopkracht te vergelijken aan de hand van de prijs van een BigMac per gebied waar dezelfde valuta wordt gehanteerd in de veronderstelling dat dit product overal evenveel waard zou zijn.

⁴ https://www.welt.de/wirtschaft/article185754072/No-Deal-Brexit-Notfallplan-mit-3500-Soldaten.html

Marktvooruitzichten 2019: Vaarwel koersdoelen!

Hoe betrouwbaar kan het niveau van de aandelenindices aan het begin van het jaar worden voorspeld? Wij denken dat dit niet te voorspellen is. Christian Schmitt blikt terug op het volatiele jaar 2018 en legt uit waarom beleggers ook in 2019 goed gepositioneerd zijn bij Ethna-DYNAMISCH.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

Ethna-DEFENSIV

December 2018 was net als de vorige twee maanden een bewogen maand. De markt had te lijden onder volatiliteit en grote verliezen in het segment van de zogeheten risicovolle activa: aandelen en – voornamelijk hoogrentende – bedrijfsobligaties. De langverwachte rally die aan het eind van het jaar bij aandelen vaak optreedt, bleef uit, zodat 2018 niet als een goed beursjaar de geschiedenis zal ingaan.

Hoewel de spreads de andere kant opgingen, boekten de bedrijfsobligaties in Ethna-DEFENSIV een positief maandresultaat van 0,13 % dankzij de lange duratie van de positie.

Om het nieuwe jaar 2019 met succes in te zetten, hebben we de modified duration momenteel verder verhoogd naar 7,48. De hoge gemiddelde rating van AA- tot A+ beperkt mogelijke verliezen mocht de uitverkoop in het bedrijfsobligatiesegment aanhouden.

Voordat wij ons weer blootstellen aan het valuta- en aandelenrisico, wachten wij liever op het juiste instapmoment.

Ethna-AKTIV

Het sentiment op de kapitaalmarkten van de afgelopen maand kan het best omschreven worden als: risk off! De risicoaversie nam in december flink toe, wat op de markt tot uiting kwam in een versnelde terugval van de wereldwijde aandelenindices en een spreadverruiming bij de bedrijfsobligaties. De euforie na de G20-top was maar van korte duur. De ECB besliste zoals verwacht om haar opkoopprogramma van obligaties te beëindigen en de beleidsrente onveranderd te laten. De aankondiging van de Fed van toekomstige rentestijgingen viel echter tegen, wat erop wijst dat de rente in 2019 wellicht langzaam zal beginnen stijgen. Vanwege de vertraagde economische groei hadden de meeste marktspelers kennelijk gerekend op een spoedige beëindiging van de rentestijgingen door de Fed. De markt interpreteerde dit signaal als een “gebrek aan reactievermogen” en vond het duidelijk een stap in de verkeerde richting van het beleid van de centrale bank. In combinatie met de nieuwe onrust in het Witte Huis leidde dit tot de slechtste maand december voor de S&P500 in decennia.

De kans om de kortetermijnkoersstijgingen te benutten om winst te nemen, zoals wij in ons laatste maandverslag hadden verwacht, heeft zich niet voorgedaan. In plaats daarvan hebben we het fonds in de loop van de maand verder proactief aangepast aan de huidige situatie. De voornaamste maatregelen die wij hebben genomen waren enerzijds de verlenging van de duratie met behulp van futures in Amerikaanse staatsobligaties (U.S. Treasuries) om te profiteren van de hieraan verbonden status als safe haven asset. Anderzijds hebben we in de laatste weken van 2018 geleidelijk het aandelengedeelte gereduceerd tot we een shortpositie van netto circa 5 % hadden opgebouwd. Als onderdeel van deze aanpassingen in risicobeheer hebben we, vanwege de opnieuw tegenvallende economische cijfers, onze positie in Chinese aandelen van de hand gedaan. Zolang de onrust op de wereldwijde kapitaalmarkten aanhoudt, zal deze positionering het fonds beschermen tegen verdere koersverliezen en misschien zelfs voor koerswinsten zorgen.

Dankzij deze maatregelen heeft het fonds de verliezen in dit ongunstige klimaat kunnen beperken tot minder dan 1 %. De belangrijkste drijfveer achter de prestaties was de aandelenportefeuille, die een bijdrage van -82 basispunten opleverde. De aanzienlijke aanpassing van de aandelenblootstelling beschermde het fonds voor veel grotere verliezen. Belangrijk te vermelden is ook de bijdrage van de obligatieportefeuille, die de maand december ondanks uitlopende risicopremies op bedrijfsobligaties licht positief afsloot. Dit is enerzijds te danken aan de verbetering van de kwaliteit en stabiliteit van de portefeuille in de afgelopen maanden en anderzijds aan de eerder genoemde stijging van de duratie via Amerikaanse rentefutures.

Als we vooruitkijken, stellen we vast dat de eerste barsten in het fundamentele totaalbeeld aanwezig zijn, maar we zien op dit moment nog geen tekenen van een dreigende recessie. Er kunnen volgens ons dan weer opportuniteiten ontstaan - zodra het marktklimaat dit toelaat – om de risicoaversie en het streven naar kapitaalbehoud uit te schakelen. Onze flexibele aanpak, alsook de zeer goede liquiditeit en de hoge kwaliteit van de portefeuille zorgen voor een stevige basis om dit te verwezenlijken.

Ethna-DYNAMISCH

We blikken terug op een turbulent beursjaar, met vooral in december opnieuw sterke fluctuaties. 2018 zal niet alleen herinnerd worden als een jaar met marktbrede koersdalingen, maar zeker ook als het jaar van de tweedeling der markten. Terwijl de VS de neerwaartse trend lang konden ontlopen, verkeerden de aandelenmarkten in Azië en Europa sinds februari in heel wat woeliger vaarwater. Tot begin december was er nog gegronde hoop dat het beursjaar in de VS positief zou eindigen. Op dat moment stonden de Europese en Aziatische indices al hopeloos op negatief. Medio december sloeg de situatie om en gingen de aandelen massaal in de uitverkoop. Anders dan in de voorgaande maanden kwamen vooral de Amerikaanse beurzen onder druk te staan, en de schuldige was gauw gevonden: de Amerikaanse centrale bank. Hoewel de renteverhoging van december al ingeprijsd was, hoopten de marktdeelnemers op een duidelijk signaal dat het monetair beleid in de toekomst zou worden versoepeld. De Fed gaf aan, in bedekte termen wel te verstaan, een gematigde aanpak te hanteren, maar wees tevens op de krachtige groei van de Amerikaanse economie. Daarmee waren verdere renteverhogingen niet van de baan, wat de markt erkende met zware verliezen in de dagen voor Kerstmis. De verhoopte eindejaarsrally draaide uit op een regelrechte uitverkoop. Door de zwakke decembermaand kwamen ook de meeste Amerikaanse indices in een neergaande markt terecht. Met koersen die meer dan 20 % beneden hun hoogtepunt lagen, was het criterium voor een berenmarkt volbracht. Wij vertellen u graag hoe Ethna-DYNAMISCH zich in dat klimaat heeft gedragen:

- Het aandelengedeelte van het fonds maakte even grote bokkensprongen als de onderliggende indices. Omdat de conjunctuur bleef versomberen, deden we nog meer conjunctuurgevoelige aandelen van de hand. Begin december verkochten we al alle aandelen van Kymmene, Renault en Freenet. Omdat op de markt spanningen ontstonden, hebben we de opbrengst niet herbelegd, maar daarmee de kaspositie versterkt. Deze actieve verkopen uit de portefeuille vulden we aan door via Dax-futures een afdekkingspositie van circa 5 % op te bouwen. Door deze maatregelen en de deels sterk gestegen optieprijzen zakte het aandelengedeelte tijdelijk tot nog maar 30 %. De afdekkingspositie in de Dax hebben we voor de kerstdagen met een mooie winst gesloten. Ook de veel duurder geworden putopties deden we gedeeltelijk van de hand. Door de tijdelijke afbouw van de afdekkingsposities steeg het aandelengedeelte tegen het einde van de maand weer naar bijna 40 %.

- Onze voorzichtige aanpak binnen de obligatieportefeuille heeft in december zijn vruchten afgeworpen. Van de vastrentende effecten die we in de loop van het jaar hadden verkocht, leden er vele de laatste dagen van het jaar zwaar verlies, vooral binnen het hoogrentende segment. De risicopremies op Europese high-yieldobligaties kwamen dicht in de buurt van de pieken van 2015-2016. Wij zien hier een duidelijke verbetering in de risico-/rendementsverhouding en houden de verdere evolutie in de gaten. Mochten er zich opportuniteiten voordoen, dan zullen we deze te baat kunnen nemen dankzij onze grote kaspositie. Ook onze positie in langlopende Amerikaanse staatsobligaties vertoonde een positieve ontwikkeling. Als gevolg van de onzekerheden op de aandelenmarkt daalde de rente in de VS aanzienlijk, waardoor de koersen evenredig omhoog gingen. De 30-jarige rente daalde van de piek in november van circa 3,45 % naar bijna 3 % in december. De significante positie in Amerikaanse staatsobligaties van oorspronkelijk ongeveer 10 % brachten we in december terug tot net geen 6 %.

- De goudkoers profiteerde van de wereldwijde onzekerheden en trok tegen de markttrend in aan. Op lange termijn gezien is de goudtrend nog steeds eerder ongezond en zijn wij niet van plan de positie op korte termijn uit te breiden. Met circa 2 % van de portefeuille had de goudpositie een licht positieve invloed op het rendement.

De uitgangssituatie voor 2019 is bijzonder precair. Wat eerst een correctie leek, heeft zich als een berenmarkt ontpopt, en in Europa en Azië lopen de verliezen soms op tot 30 % en meer. In de VS bedragen de verliezen ongeveer 20 %. Net als in 2011 of 2015-2016 heeft een neergaande markt enkele maanden nodig om uit te bodemen. Het nerveuze sentiment vervliegt niet van de ene dag op de andere en zal hoogstwaarschijnlijk in het eerste kwartaal van 2019 blijven bestaan. Wel biedt de koersdaling steeds aantrekkelijkere instapkansen voor kwaliteitseffecten. In onze maandverslagen van het begin van het jaar wezen we er herhaaldelijk op dat de waarderingen, vooral bij groeiaandelen, (te) hoog zijn. De uitverkoop op de wereldwijde beurzen heeft de waarderingen in de VS genormaliseerd en teruggebracht tot momenteel net onder het historische gemiddelde. In Europa en Azië liggen de waarderingen inmiddels ver beneden het gemiddelde van de laatste jaren. In principe vormt dit een veelbelovende uitgangssituatie voor een succesvol beursjaar 2019. De beslissende vraag voor het nieuwe jaar zal wel de economische ontwikkeling zijn. Gezien de uitspraken van de Amerikaanse centrale bank in december bevinden de VS zich in een aanhoudende groeicyclus, zodat op korte termijn geen noemenswaardige verslechtering te verwachten valt. In China worden binnenkort wellicht, net als in 2015-2016, de eerste conjunctuurpakketten goedgekeurd, wat de markt in het verre Oosten zou moeten ondersteunen. Gelet op deze randvoorwaarden zullen we de situatie van dichtbij volgen en de risicoblootstellingen binnen het fonds Ethna-DYNAMISCH op basis hiervan bijstellen. Voor de middellange termijn verwachten we een aanzienlijk deel van de portefeuille in aandelen te beleggen.

Grafiek 11: Portefeuillesamenstelling van Ethna-DEFENSIV naar rating

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 12: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 13: Portefeuillestructuur* van Ethna-AKTIV

Grafiek 14: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

Grafiek 15: Portefeuillestructuur* van Ethna-DYNAMISCH

Grafiek 16: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

Grafiek 17: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

Grafiek 18: Portefeuillesamenstelling van Ethna-AKTIV naar herkomst

Grafiek 19: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

Grafiek 20: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

Grafiek 21: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2026). Alle rechten voorbehouden. 07-01-2019