Wordt de no-dealbrexit nu werkelijkheid?

De leden van de Britse conservatieve partij hebben Boris Johnson verkozen tot nieuwe partijvoorzitter. Daarmee volgt hij Theresa May op als premier van het Verenigd Koninkrijk. En de poppen zijn alweer aan het dansen. De voormalige burgemeester van Londen en minister van buitenlandse zaken had al een twijfelachtige reputatie. Hij is een duidelijke voorstander van de brexit en eiste nieuwe onderhandelingen over het akkoord dat de EU en vertegenwoordigers van de vorige regering onder leiding van Theresa May hadden bereikt. Hij reorganiseerde snel zijn kabinet en kondigde aan dat hij de Europese Unie desnoods zonder akkoord zou verlaten als de EU hem niet zou tegemoetkomen en zou vasthouden aan het met Theresa May bereikte akkoord. Om dit dreigement te benadrukken, vormde hij een kabinetscommissie die zich uitsluitend zou bezighouden met de planning van een no-dealbrexit. De EU en de nationale regeringsleiders van de lidstaten hebben echter al laten verstaan dat ze niet bereid zijn om hier opnieuw over te onderhandelen. De geplande uittredingsdatum blijft 31 oktober van dit jaar. Zal het Verenigd Koninkrijk de EU dan op 31 oktober zonder akkoord verlaten?

De definitieve beslissing valt wellicht pas kort voor de uittredingsdatum. Zowel de Britse bevolking als het Britse parlement zijn hierover verdeeld. Voor geen van de drie bekende opties is er een meerderheid: de no-dealbrexit, de deal die Theresa May en de EU al bereikt hadden of geen brexit. Er is echter wel altijd een meerderheid tegen elk voorstel. Voorts heeft de regering van Boris Johnson momenteel maar een nipte meerderheid van slechts één stem in het Britse parlement. Daardoor bestaat het risico op een succesvolle motie van wantrouwen als Boris Johnson het koninkrijk vastberaden naar een no-dealbrexit zou voeren.

Het grootste breekpunt in de uittredingsonderhandelingen is nog steeds het statuut van de grens tussen Ierland en Noord-Ierland. Aangezien hier nog geen definitieve oplossing voor gevonden is, werd in het bereikte akkoord de zogenaamde ‘backstop’ ingevoerd. Die houdt in dat het Verenigd Koninkrijk en de EU in een douane-unie blijven zolang deze grenskwestie ook na de overgangsfase nog niet opgelost is. Dat is dan weer niet aanvaardbaar voor de voorstanders van een harde brexit, want die vrezen dat zij daardoor voor altijd deel zullen blijven uitmaken van een douane-unie met de EU.

Het is echter moeilijk om je een haalbare oplossing voor te stellen die noch een open grens voor personen en goederen tussen de beide Ierse staten is (waarbij Noord-Ierland deel blijft uitmaken van de Europese interne markt), noch een harde grens met grenscontroles. Het eerste is onaanvaardbaar voor de voorstanders van de brexit en het laatste wordt vooral door Ierland geweigerd. Een andere oplossing zou natuurlijk een eenmaking van Ierland en Noord-Ierland zijn, maar dat is zeker niet wat de regering in Londen voor ogen heeft. De voorstanders van een hereniging van Ierland en Noord-Ierland zien echter al kansen voor hun droom. Dat een fusie kan werken, tenminste op kleinere schaal, toont de rugbysport, waarin Ierland en Noord-Ierland al in een gezamenlijk nationaal elftal spelen.

Maar ook de ambities voor een afsplitsing van Schotland werden door de onbuigzame houding van Boris Johnson opnieuw vanonder het stof gehaald. Zelfs in Wales, waar in het brexitreferendum een meerderheid voor het verlaten van de EU heeft gestemd, groeit het streven naar onafhankelijkheid. Doordoor wordt Klein-Brittannië, ook wel Engeland genoemd, een optie die we ons steeds beter kunnen voorstellen en die in het voetbal al jaren bestaat.

Het Verenigd Koninkrijk heeft zich met zijn positieve brexitreferendum in een impasse gemanoeuvreerd en het lijkt momenteel niet in staat te zijn om zich hieruit te bevrijden. Degenen die voor een brexit hebben gestemd zijn verdeeld in aanhangers van een no-dealbrexit en brexiteers die de EU alleen maar met een akkoord willen verlaten. Voor geen enkele optie, inclusief in de EU blijven, bestaat een meerderheid. Ook nieuwe verkiezingen zullen daaraan niets veranderen. De schade voor de economie is nu al enorm en al zeker voor een deel onomkeerbaar. De onverwacht hoge economische groei aan het begin van het jaar is uitsluitend te danken aan het opbouwen van grotere voorraden in afwachting van de oorspronkelijke brexitdatum van 31 maart. De vastgoedprijzen dalen flink, de detailhandel stort in, buitenlandse arbeidskrachten hebben het land al verlaten en de industrie heeft al lang haar investeringen beperkt en installaties stilgelegd omdat de situatie onduidelijk is. Intu Properties plc, de grootste eigenaar van winkelcentra van Groot-Brittannië, moest in de eerste helft van 2019 bijna 10% van de waarde van zijn vastgoed afschrijven tot GBP 8,4 miljard. De huurinkomsten daalden met 8% onder invloed van het faillissement van de winkelketens Debenhams en Arcadia. Volgens informatie van de federatie van Britse autoproducenten en -handelaars SMMT daalden de buitenlandse investeringen in de auto-industrie in de eerste helft van 2019 tot een dieptepunt van GBP 90 miljoen. In dezelfde periode van 2018 werd nog GBP 347 miljoen geïnvesteerd en in 2017 was dat zelfs nog GBP 647 miljoen. De autoproductie in Groot-Brittannië wordt bijzonder zwaar getroffen. Ze lijdt immers niet alleen onder de brexit, maar ook onder de algemene herstructurering in de sector. Ford, Nissan, Honda en Jaguar Land Rover hebben allemaal al aangekondigd dat ze arbeidsplaatsen zouden schrappen, de productie zouden verhuizen en zelfs fabrieken volledig zouden stilleggen. Daardoor is ten slotte ook de waarde van het Britse pond flink gedaald.

De economische indicatoren die binnenkort gepubliceerd worden, zullen de schade nog eens duidelijk aantonen. Welke optie het ook wordt, de situatie zal in afzienbare tijd niet verbeteren. Van de bekende actoren is niemand in staat om de knoop te ontwarren. In Reykjavik werd in 2010 de komiek Jon Gnarr als burgemeester verkozen, en hij heeft het goed gedaan. In Oekraïne werd onlangs de komiek Wolodymyr Selenskyj tot president verkozen. Of hij aan de verwachtingen zal voldoen, weten we nog niet. Het Verenigd Koninkrijk staat bekend om zijn humor. Welke komiek zou het Verenigd Koninkrijk uit het slop kunnen halen?

Duel: de centrale banken tegen de economie – wie gaat dit winnen?

Onlangs heeft de Fed de beleidsrente met 0,25% verlaagd. In onze nieuwste video gaat Harald Berres, een van de Lead Portfolio Managers van Ethna-DYNAMISCH in op de factoren die de centrale bank tot die stap hebben aangezet.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

Ethna-DEFENSIV

In de zomer verdwijnen de droge cijfers en informatie die een gedetailleerde analyse vereisen vaak snel naar de achtergrond. Naast talrijke tweets, politieke intentieverklaringen en andere futiliteiten moesten in juli echter ook economische cijfers verwerkt worden. De gepubliceerde indicatoren schetsen hier een gemengd beeld.

In Europa, vooral in Italië en Frankrijk, bezorgden marktgegevens uit de industrie de markten een aangename verrassing. De industriële productie in de eurozone is in juli opnieuw gestegen, hoewel deze nog steeds lager is dan een jaar geleden. Het is voor de Europese industrie niet gemakkelijk om vooruit te blikken. De voorlopende index van het bedrijfsklimaat van de Europese Commissie is nu al voor de negende maal op rij gedaald. De bedrijven kijken met pessimisme naar hun huidige en toekomstige productie en hun orderpositie. Dat is aan vele factoren te wijten. De groeiende kans op een chaotische brexit, de wereldwijd dalende vraag naar auto’s, de druk van al uitgevaardigde en eventuele bijkomende importheffingen, de herstructurering van internationale toeleveringsketens en vooral de gestegen olieprijs wegen op de verwerkende industrie in de eurozone. Bijgevolg doet ook de particuliere consument minder aankopen, waardoor de omzetgroei in de detailhandel in de kernlanden van de eurozone tegenvalt en het inflatiecijfer in de hele eurozone met 1,1% duidelijk niet het doel van de ECB bereikt dat onder maar dicht bij de 2% ligt.

In de VS is de stemming onder de consumenten ten slotte weer gestabiliseerd. De historisch lage werkloosheid, de hogere uurlonen en de stijgende vastgoedprijzen ondersteunen het consumentenvertrouwen in de VS. Toch drukt de onzekerheid over de toekomstige handelsbetrekkingen nog steeds op de bedrijven, die vooral terughoudend zijn in hun investeringsbeslissingen. De stemming van de inkoopmanagers in de verwerkende industrie van de VS daalt nog altijd en bereikte in juli de kritieke grens van 50, elke waarde beneden dit niveau wijst op een krimpende sector. Tot slot is de stemming van de inkoopmanagers in de Amerikaanse dienstensector daarentegen iets verbeterd, hoewel deze nog steeds flink onder de niveaus van het eerste kwartaal blijft.

Zowel de ECB als de Amerikaanse centrale bank hebben in hun besluit van vorige maand duidelijk gemaakt dat ze hun goedkoopgeldbeleid zullen voortzetten om de inflatie aan te wakkeren en ervoor te zorgen dat de economie niet afglijdt in een recessie. Dat was vooral gunstig voor obligaties en aandelen uit de VS, terwijl in Europa de vrees voor een chaotische brexit en de gemengde bedrijfsresultaten tegen het einde van de maand op de aandelen wogen. Ethna-DEFENSIV kon in juli met 1,78% vooral profiteren van verder stijgende bedrijfsobligatiekoersen.

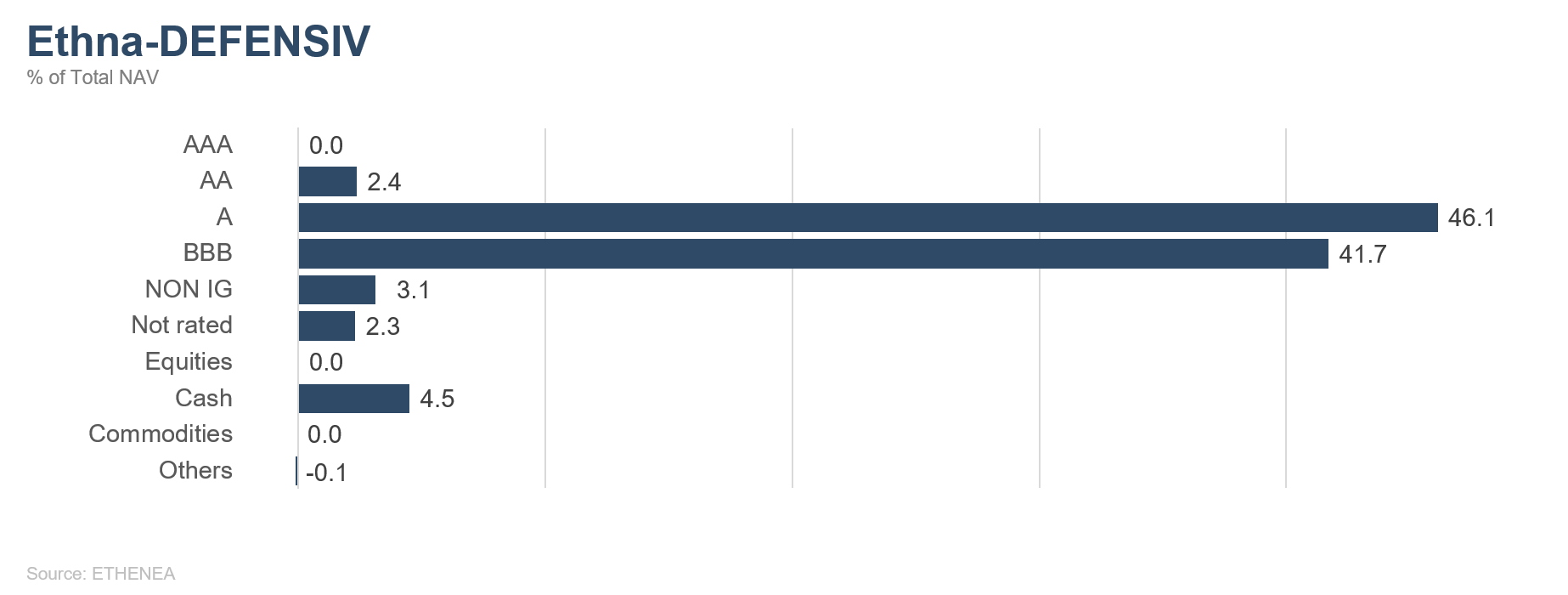

Gezien de bestaande onzekerheid over de toekomstige evolutie van de economie blijft Ethna-DEFENSIV belegd in obligaties van hoge kwaliteit uit weinig cyclische sectoren (procentueel aandeel in de totale portefeuille: 96%). Omdat wij verwachten dat de rente nog verder zal dalen, hebben we de duratie geleidelijk verhoogd van 6,5 tot 6,7 door de obligatieportefeuille in USD licht op te trekken. Om extra te profiteren van de dalende rentevoeten in de VS en mogelijk ook in Groot-Brittannië, hebben wij naast de bestaande 10-jarige Treasury-futures uit de VS (procentueel aandeel in de obligatieportefeuille: 12%) ook 10% van de positie in 10-jarige Gilt-futures belegd.

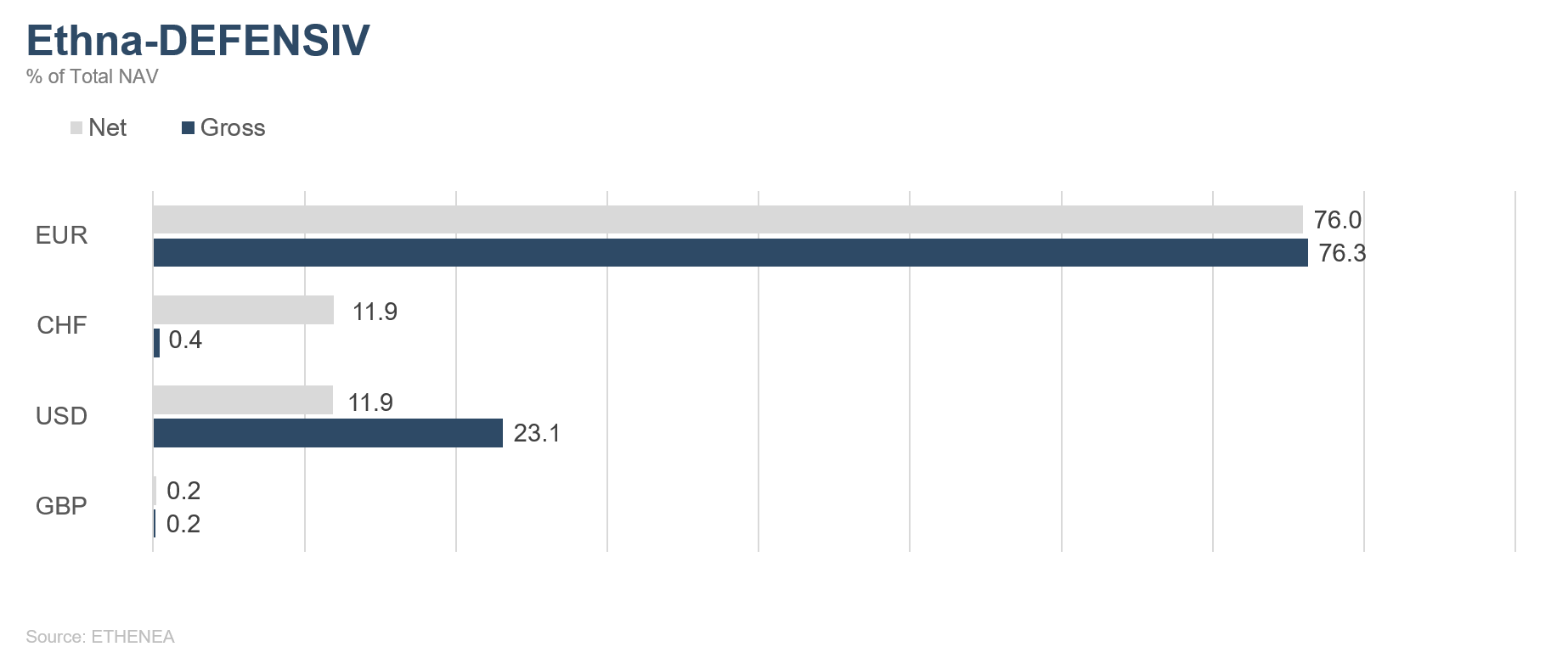

Tot slot hebben we onze bestaande positie in de veilige haven ‘Zwitserse frank’ met drie procentpunten opgetrokken tot 12%. De openstaande USD-positie is eveneens met 2 procentpunten gestegen tot 12%.

Ethna-AKTIV

Ook in juli profiteerde de portefeuille van Ethna-AKTIV met weinig volatiliteit van de gunstige omstandigheden op de kapitaalmarkten. Wereldwijd dalende creditspreads, tenminste in Europa verder dalende rentevoeten, een sterkere Amerikaanse dollar en een licht positieve Amerikaanse aandelenmarkt hadden allemaal een positieve invloed op de portefeuille.

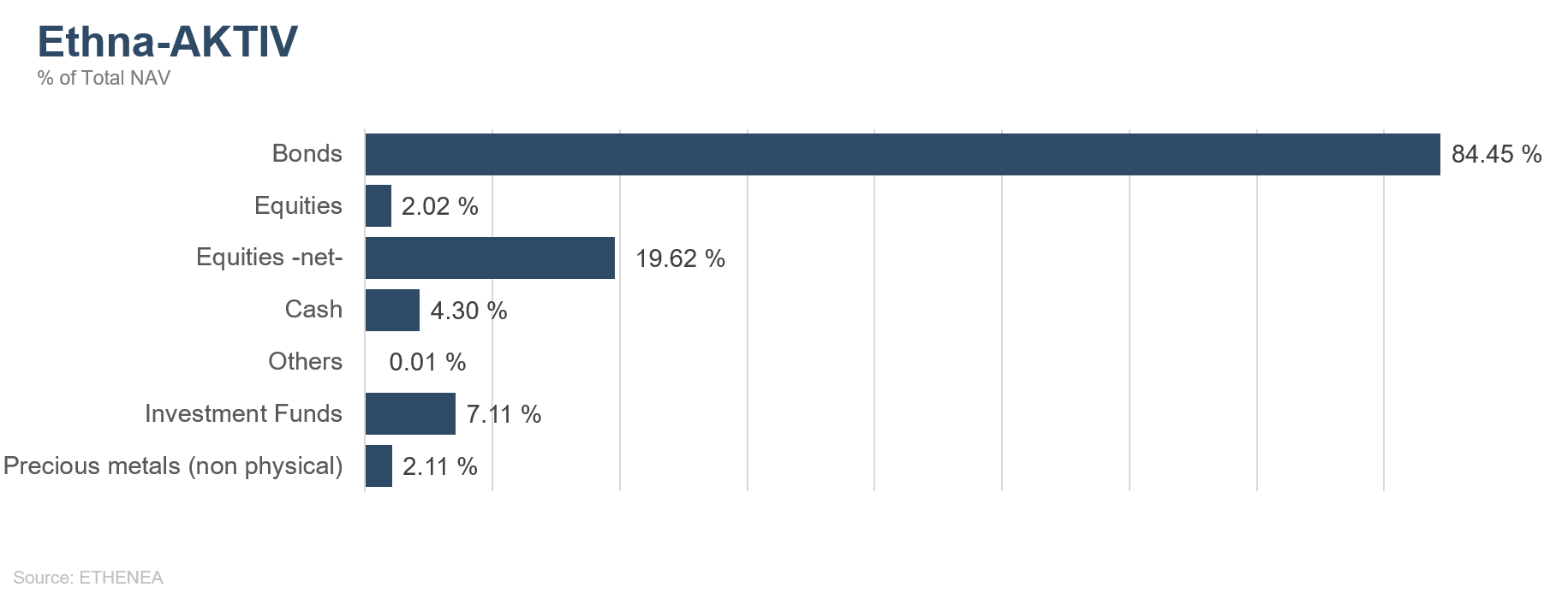

In het licht van deze marktbewegingen en de nieuwe zwakke prestaties van de Europese en Aziatische aandelen was onze portefeuille, die nog steeds vooral op obligaties gericht is, goed gepositioneerd dankzij de relatieve overweging in aandelen uit de VS (blootstelling van 15%) en in USD (blootstelling van 23%). De obligatie-allocatie van meer dan 80% is voor de portefeuille nog altijd de belangrijkste rendementsmotor. Terwijl dit portefeuille-onderdeel in juli ongeveer twee derde van het rendement op maandbasis heeft bijgedragen, loopt dit voor het hele jaar al op tot ongeveer vier vijfde van het jaarresultaat. Aan de schitterende aandelenrally hebben wij relatief weinig deelgenomen doordat we, vooral in het begin van het jaar, maar ook bij steeds nieuwe topniveaus van de aandelen als gevolg van de lage rente, het beschikbare risicobudget voor de rest van het jaar bewust aan andere activaklassen hebben besteed. Met het oog op de nieuwe wereldwijde cyclus van renteverlagingen, waarbij de Fed zich sinds 31 juli ook heeft aangesloten, zullen wij deze positionering ook blijven handhaven. Zowel het lopende resultatenseizoen als enkele voorlopende indicatoren schetsen een gemengd beeld van de wereldeconomie.

In combinatie met dalende inflatiecijfers en ‑verwachtingen zien wij een basisscenario met een zwakkere wereldwijde groei, dat moet worden bestreden met verdere rentedalingen en eventueel nieuwe monetaire verruiming. Of dat lukt, hangt in de eerste plaats af van de afloop van de lopende handelsgesprekken tussen de VS en China. Wij hebben echter nog steeds onze twijfels bij een snel akkoord en bij het nut van de monetaire beleidsmaatregelen. Voor de positionering van onze portefeuille betekent dit dat wij nog meer rentedalingen verwachten, vooral in de VS. Daarom hebben wij de desbetreffende duratie overlay na de liquidatie in juni weer verhoogd. De positie in Zwitserse frank werd vorige maand uitgebreid tot 12%.

Volgens ons zal de Zwitserse nationale bank minder speelruimte voor renteverlagingen hebben dan de ECB en zal deze ‘safe haven’-munt dus aantrekkelijker worden bij een Europese renteverlaging. Nadat het een tijdje rustiger was rond de brexit, komt er met een regering onder leiding van Boris Johnson weer beweging in de uittredingsonderhandelingen. Niet alleen omdat nu de kans op een harde no-dealbrexit weer toeneemt, maar ook omdat een deel van de economische schade van de uittredingsgesprekken al is ontstaan, achten wij steunmaatregelen van de Bank of England zeer waarschijnlijk. Daarom hebben wij de positie in Britse staatsobligaties in de loop van de maand uitgebreid tot 12%.

Ethna-DYNAMISCH

Ondanks talrijke crisishaarden overal ter wereld waren de aandelenmarkten ook in juli niet tegen te houden en bleven ze positief. Vele van de voorlopende indices, vooral in de VS, klommen op tot een nieuw historisch record. De prestaties in Europa en in de VS lopen verbazingwekkend gelijk. Zo gaan de S&P 500 en de STOXX Europe 600 sinds het begin van het jaar bijna nek aan nek. Ook in juli werden de beurzen eerder aangedreven door het wereldwijd soepele monetair beleid dan door fundamentele gegevens.

De ECB toonde zich in haar laatste bijeenkomst zeer verruimingsgezind en gaf aan dat ze dat ook zou blijven. Vanwege de aanhoudend robuuste economische situatie in de VS was de Fed iets gematigder in haar woordkeuze. Toch verlaagde ze eind juli voor het eerst in tien jaar de beleidsrente (0,25%). En precies hier ligt het probleem. Terwijl de beurzen grotendeels hetzelfde ritme volgen, wordt de economische kloof tussen de VS en de rest van de wereld groter, wat vooral de Europese industrie aan den lijve ondervindt. Terwijl de stemmingsindicatoren in de dienstensector stabiel zijn, dalen ze al maanden in de verwerkende industrie, waar ze momenteel een kritiek niveau bereiken.

Als belangrijkste industriezone van Europa kampt vooral Duitsland met lage verwachtingen. Talrijke winstwaarschuwingen van grote ondernemingen als BASF en Daimler benadrukken het moeilijke sentiment in de desbetreffende sectoren. De grote vraag wordt de komende weken: kunnen de maatregelen die de nationale banken hebben aangekondigd en ingevoerd de economie weer op gang brengen of glijden we langzaam af naar een ongemakkelijke situatie, of zelfs een recessie? De beurzen noteren dicht bij hun hoogste niveaus en zijn niet voorbereid op een recessie. Juist daar ligt in de eerder zwakke zomermaanden augustus en september het gevaar. Op korte termijn is er te veel euforie en lichtzinnigheid in het spel, waardoor de kans op beurscorrecties sterk toeneemt. Voor de economie is een volgende renteverlaging van de Fed niet absoluut noodzakelijk; het zijn eerder de politiek (zie de commentaren van de Amerikaanse president Trump) en de verwachtingen van het publiek ten aanzien van de Fed die nieuwe rentestappen noodzakelijk maken. Mocht de Fed zich de komende weken niet duidelijk voor verdere renteverlagingen uitspreken, dan zouden de Amerikaanse markten ontstemd kunnen reageren.

In de portefeuille hebben wij onze BASF-aandelen na een winstwaarschuwing van de hand gedaan en de cyclische componenten van het fonds verder afgebouwd. Gezien de sterkte van de winstwaarschuwing heeft het aandeel beheerst gereageerd, met koersverliezen van minder dan tien procent. Toch is de waardering gestegen als gevolg van de gedaalde schattingen. Daardoor bestaat de kans dat de aandelen in de huidige situatie nog meer verliezen lijden.

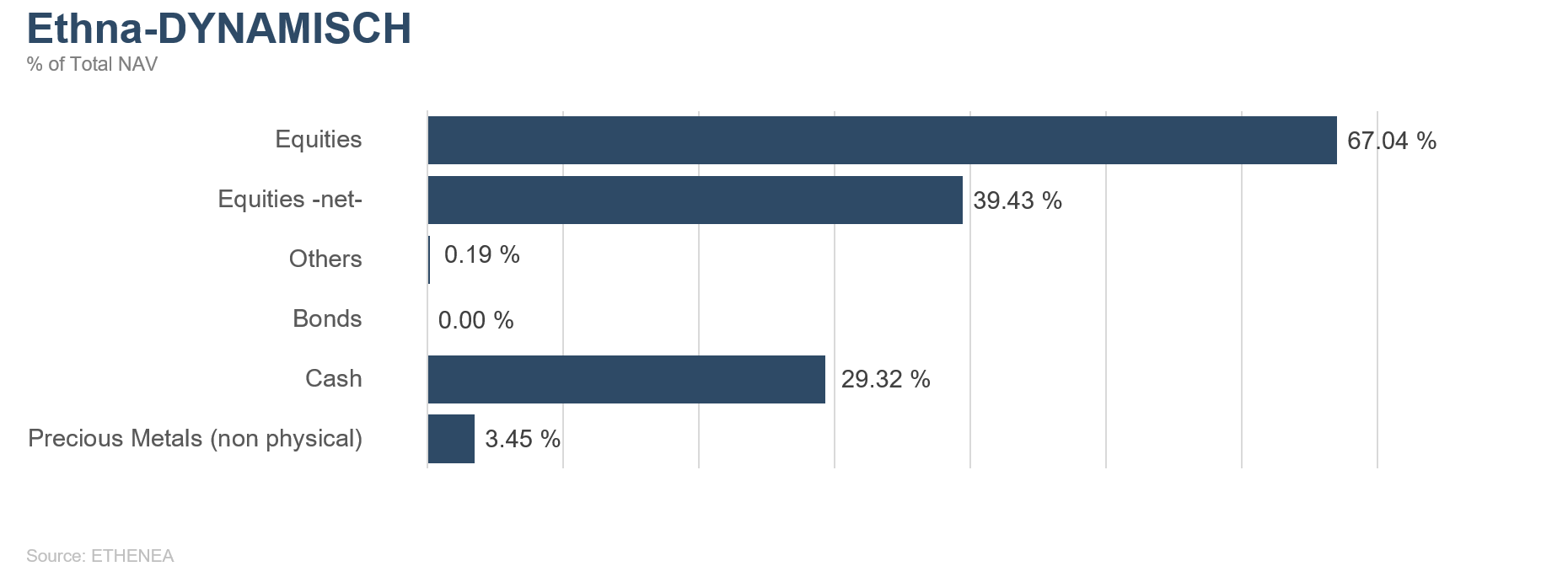

Als gevolg van de nu hoge verwachtingen op de markten, de zwakke evolutie van de beurzen in de zomermaanden en de nog steeds onopgeloste conflicten (de brexit en de handelsoorlog) bedroeg de aandelenallocatie in juli gemiddeld een matige 40%.

Mochten de aangekondigde maatregelen van de nationale banken de komende weken tot positieve groei leiden, dan bevinden wij ons door onze cashpositie in de comfortabele situatie dat wij onze allocatie op elk moment aanzienlijk kunnen optrekken. Door de sterk gedaalde rente in de VS en het vooral in Europa steeds duidelijker waarneembare ‘low for longer… perhaps forever’-rentebeleid blijven aandelen op middellange termijn een basisinvestering in de portefeuille van Ethna-DYNAMISCH.

Grafiek 1: Portefeuillestructuur* van Ethna-DEFENSIV

Grafiek 2: Portefeuillestructuur* van Ethna-AKTIV

Grafiek 3: Portefeuillestructuur* van Ethna-DYNAMISCH

Grafiek 4: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

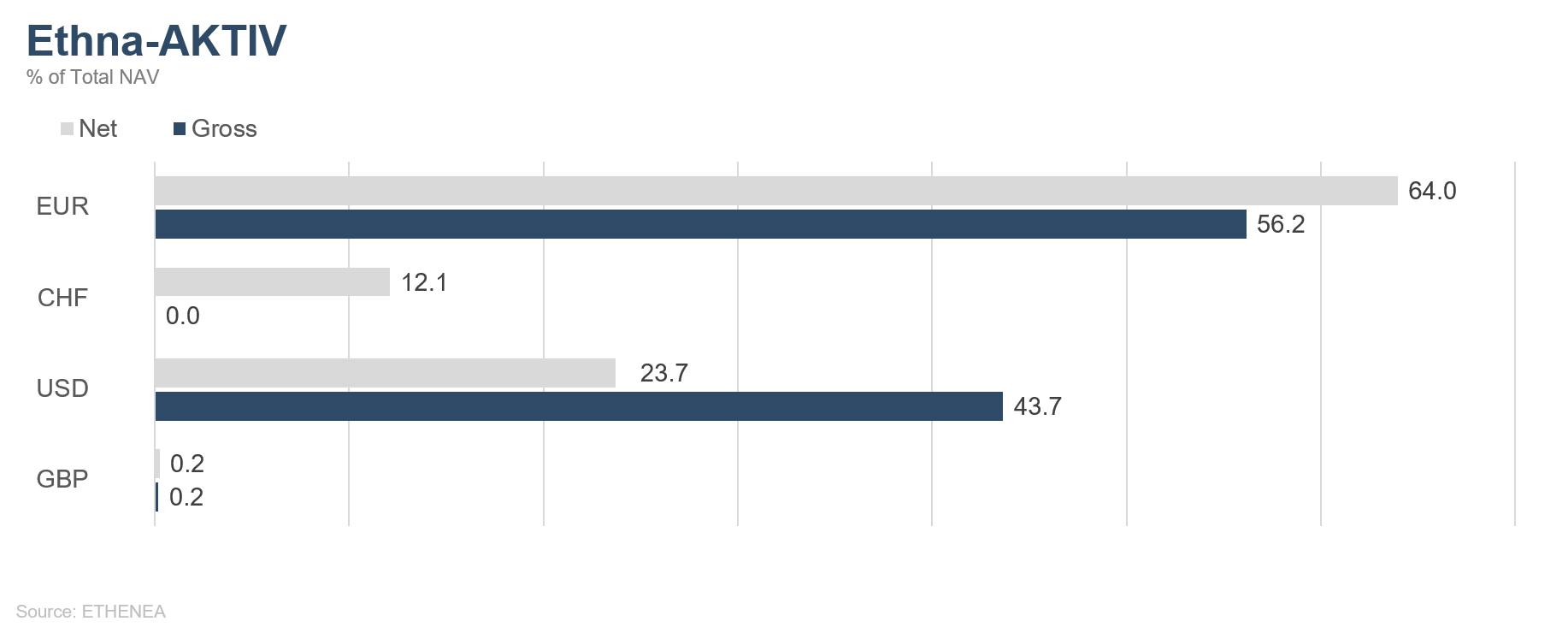

Grafiek 5: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

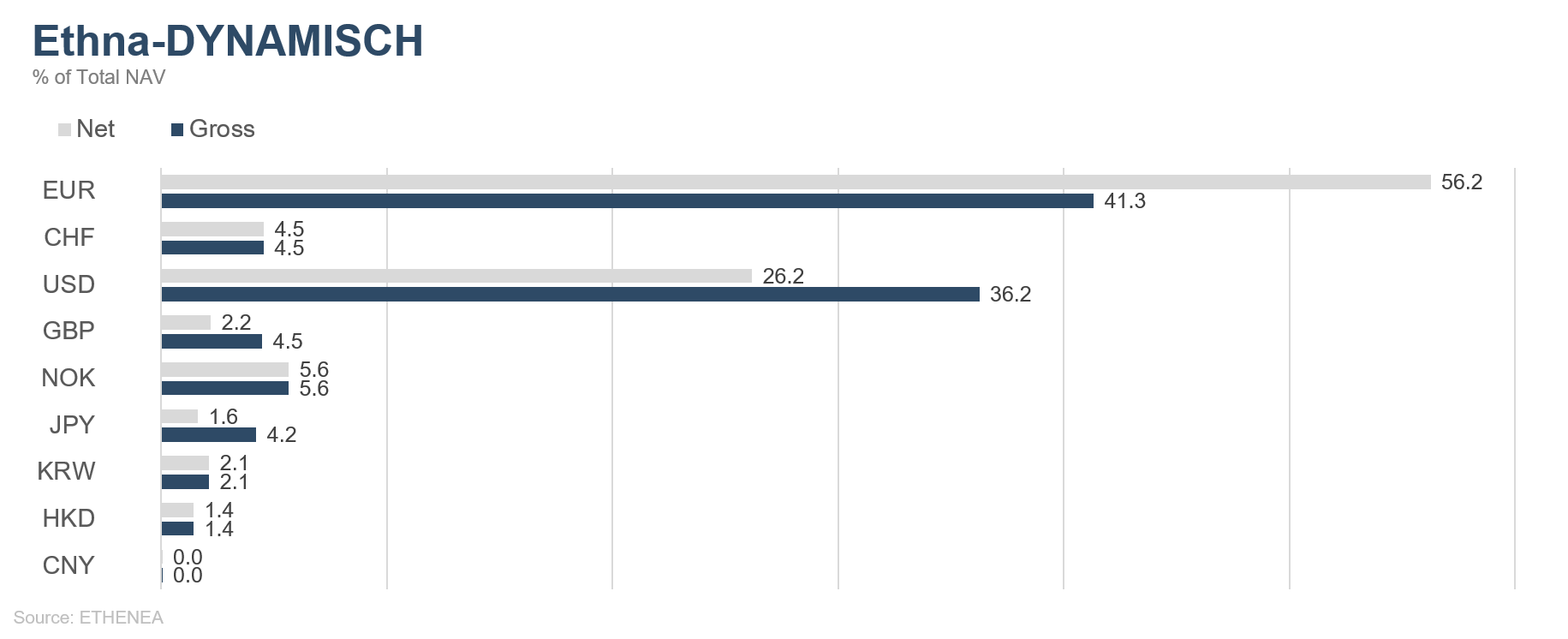

Grafiek 6: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

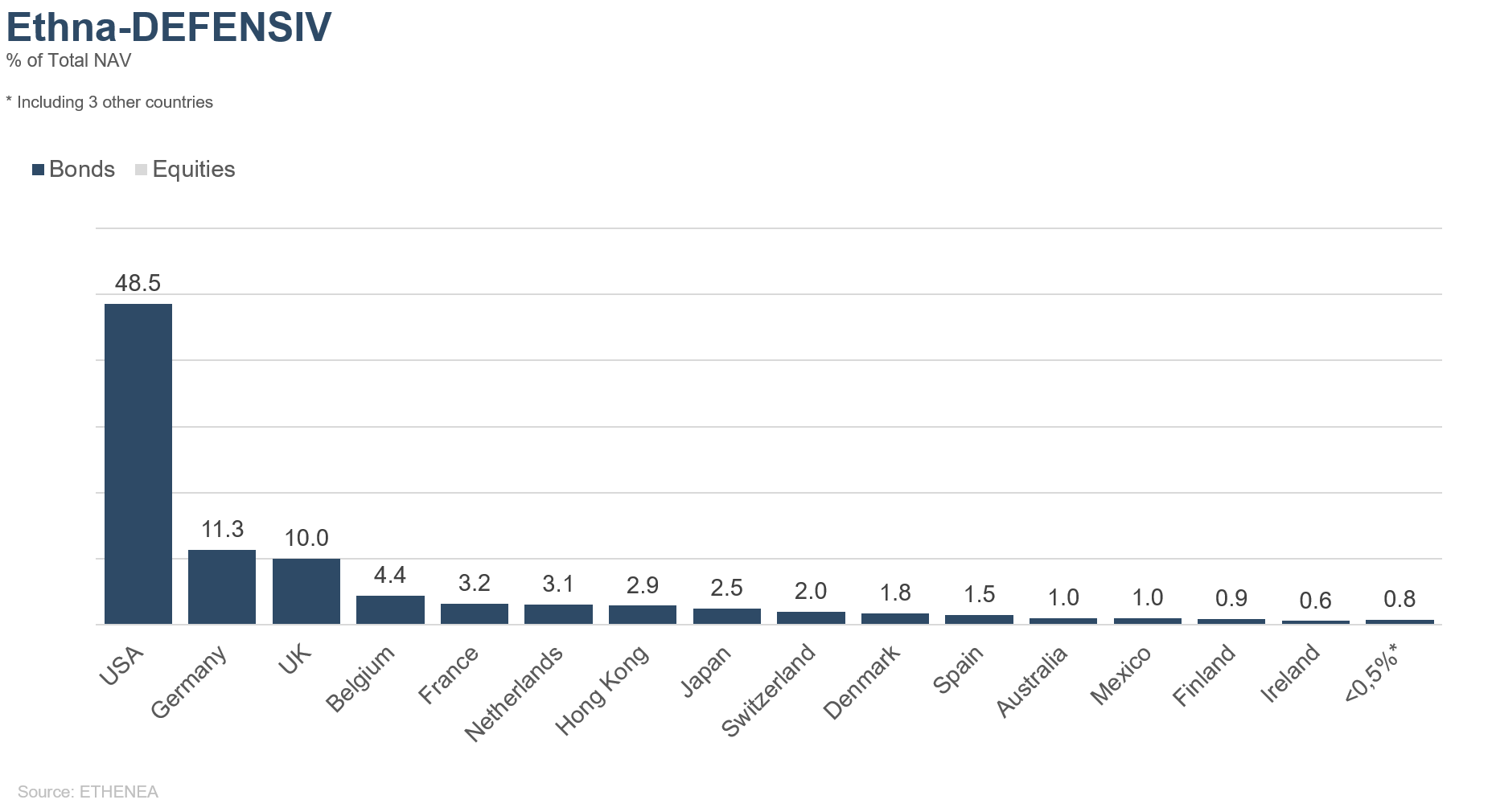

Grafiek 7: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

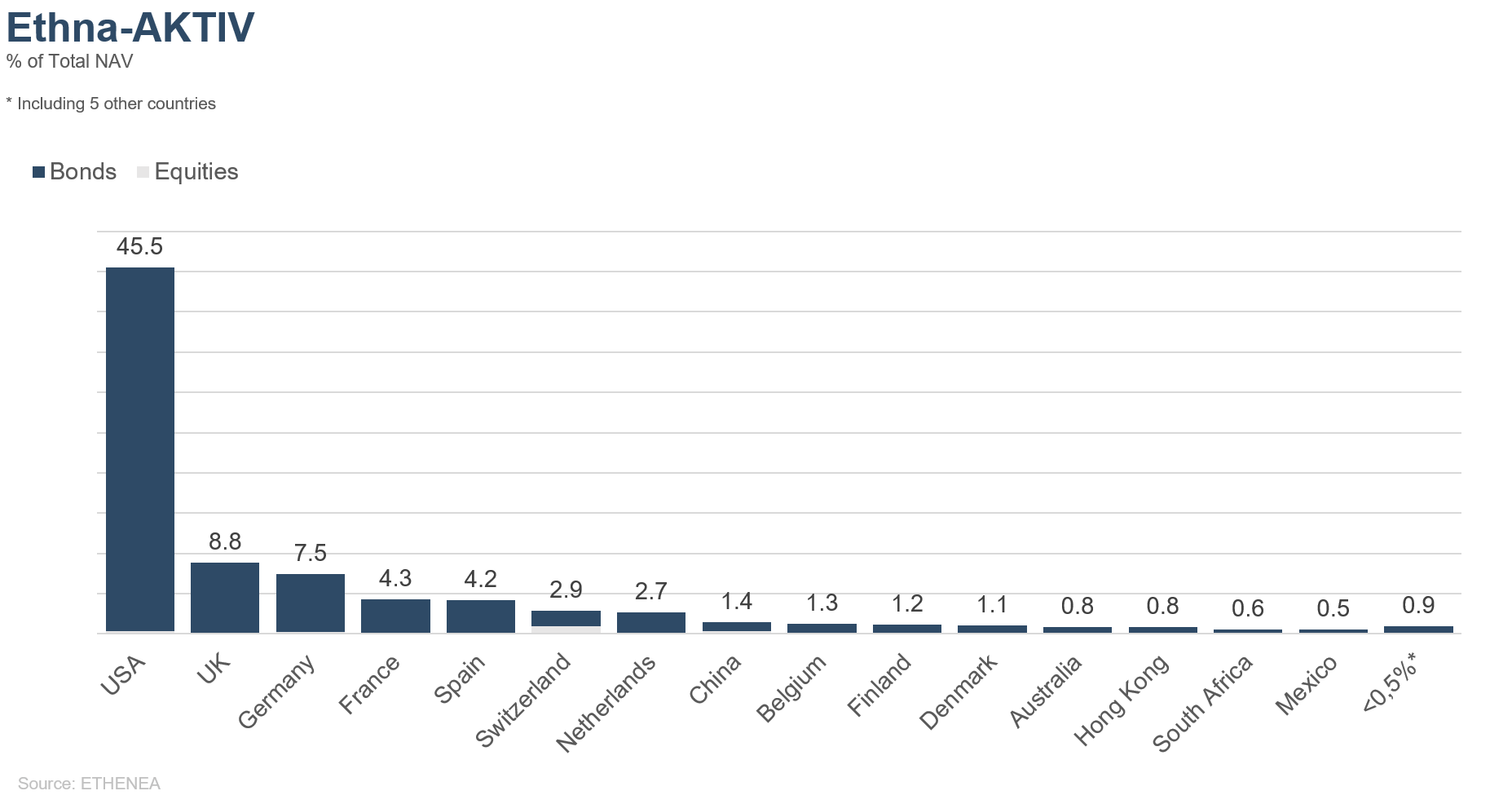

Grafiek 8: Portefeuillesamenstelling van Ethna-AKTIV naar herkomst

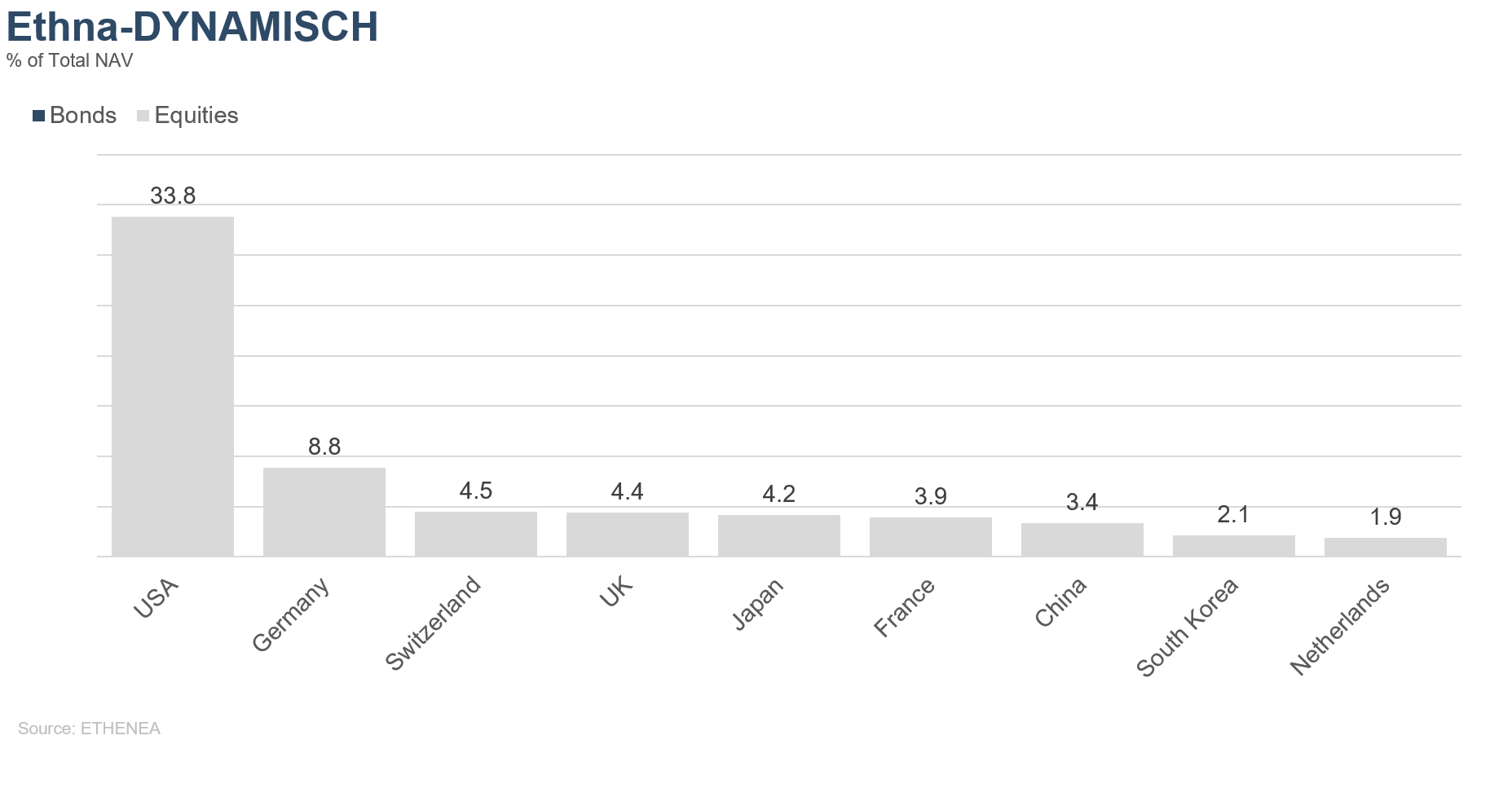

Grafiek 9: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

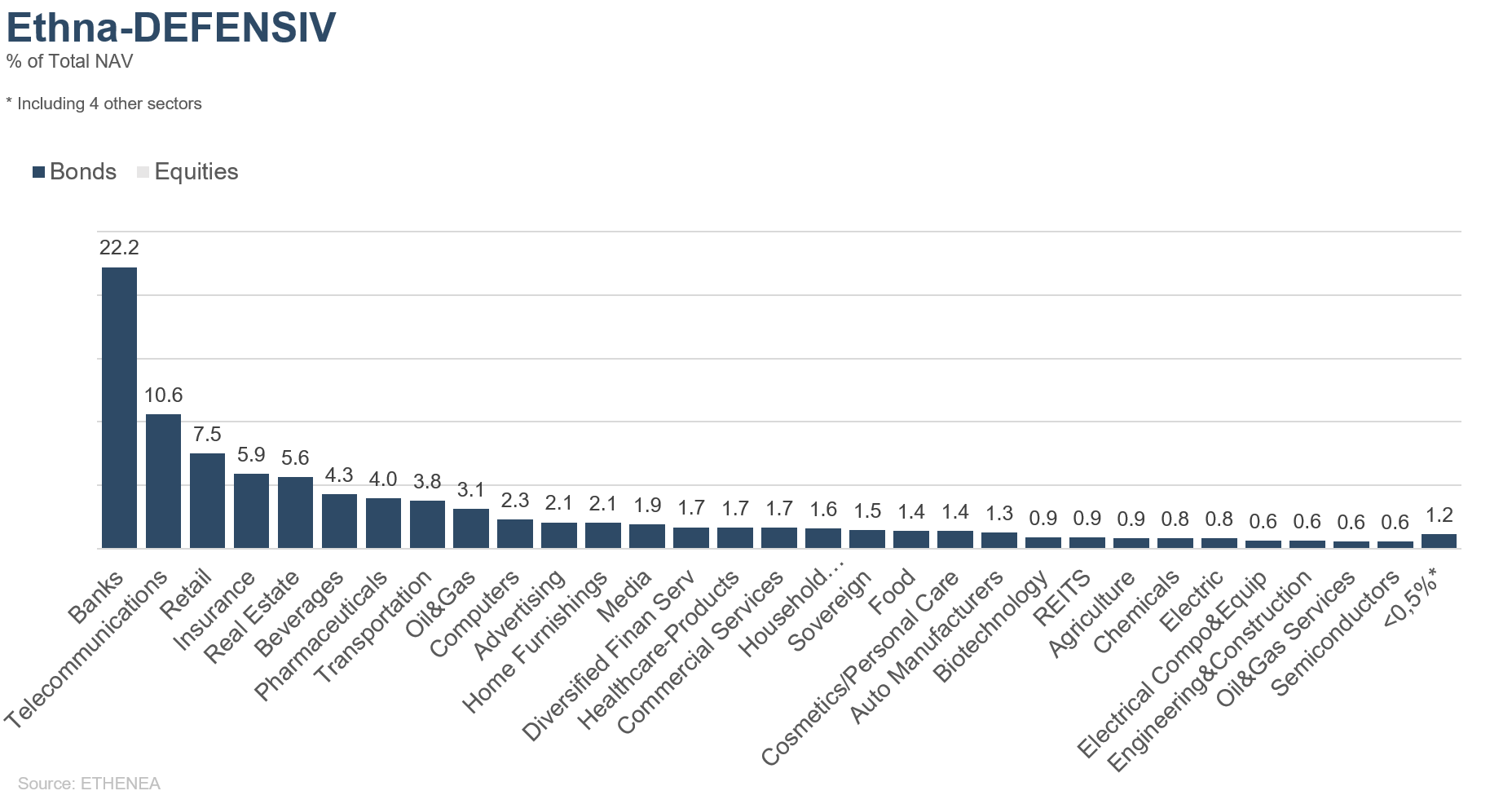

Grafiek 10: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

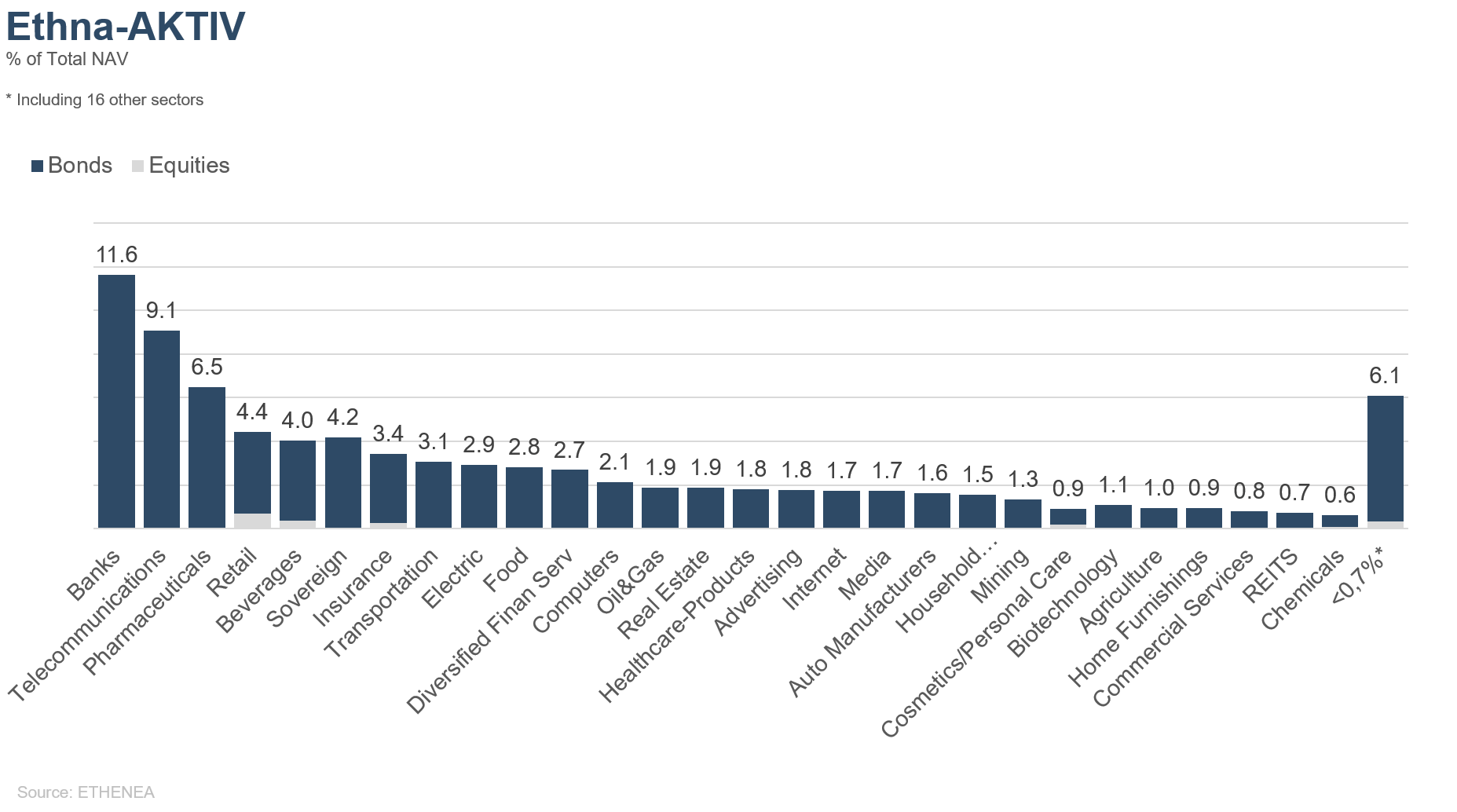

Grafiek 11: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

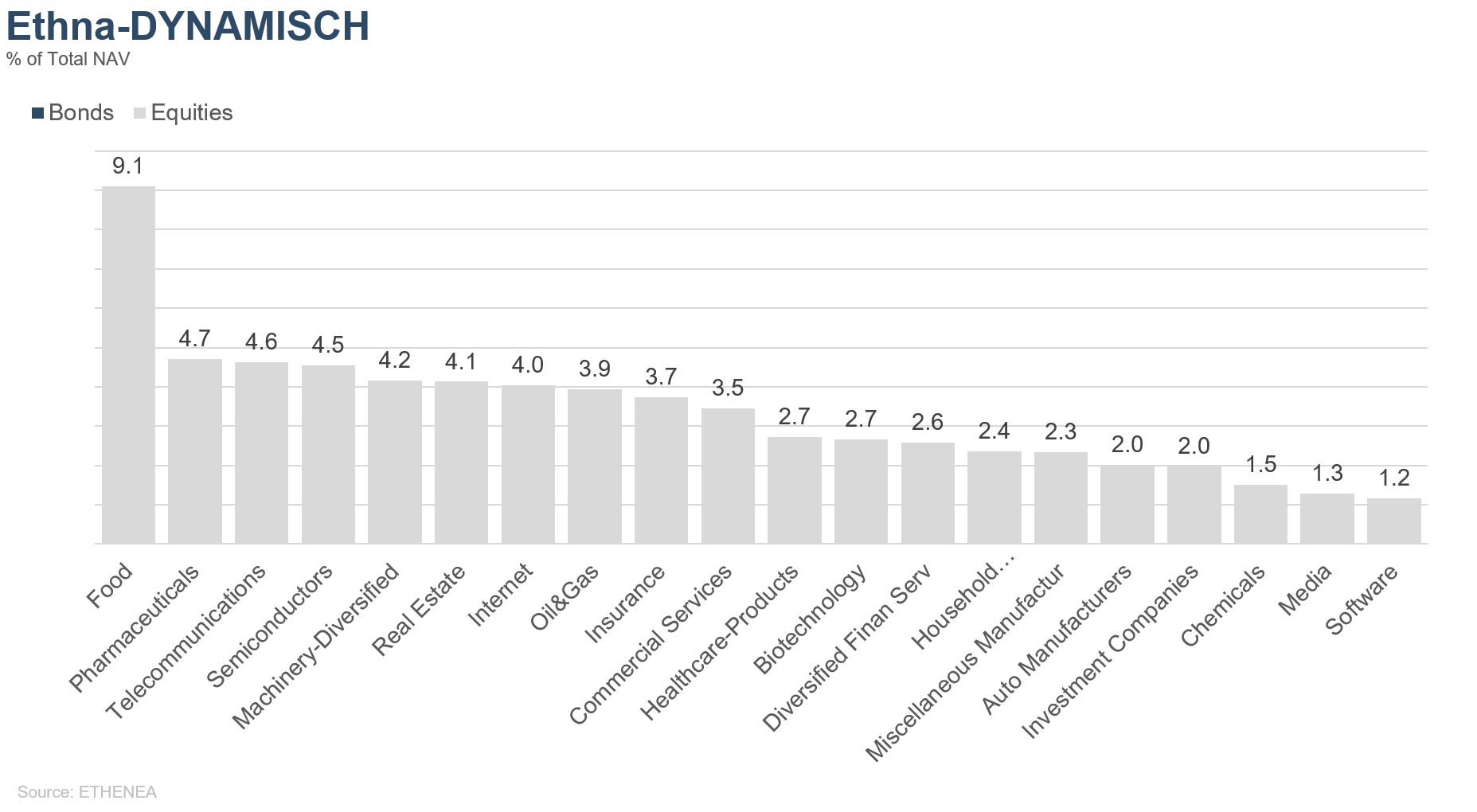

Grafiek 12: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2025). Alle rechten voorbehouden. 02-08-2019