Aspettative di profitto elevate: si profila il prossimo crollo?

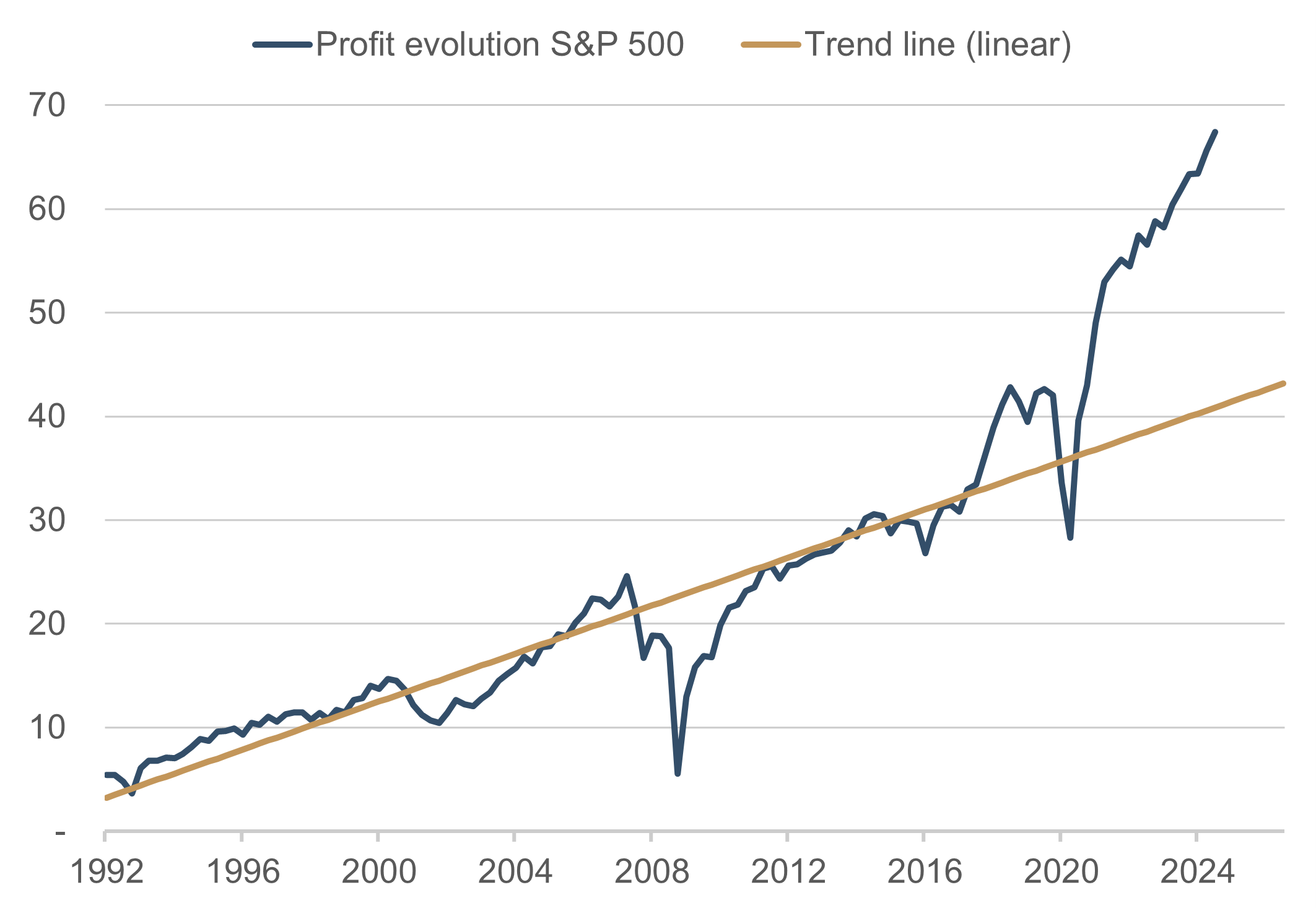

Il grafico seguente mostra l'andamento degli utili dell'ampio indice azionario statunitense S&P 500. La serie storica va dal 1992 all'ultima stagione delle trimestrali. I dati successivi (dal terzo trimestre del 2022 al secondo trimestre del 2024) rappresentano le aspettative degli analisti sul futuro degli utili societari, secondo quanto elaborato da Bloomberg. Il grafico mostra inoltre la linea di tendenza lineare dei profitti storici, fino allo scoppio della pandemia di Covid-19.

Grafico 1. Evoluzione dei profitti S&P 500 vs linea di tendenza (lineare) | Fonte: Bloomberg Finance L.P.; Aggiornato al: 30.09.2022

Il grafico è stato presentato nella forma sopra riportata da un altro operatore di mercato. La narrazione di questo grafico è chiara: l'andamento degli utili societari si è allontanato dal trend in ragione del massiccio sostegno della politica monetaria e fiscale e il consenso degli analisti ha proiettato automaticamente questo trend anomalo nel futuro. La conclusione più ovvia è che gli analisti dovranno rivedere drasticamente al ribasso le loro previsioni, con conseguente possibile contraccolpo significativo sui prezzi delle azioni. Si tratta, in realtà, di un ragionamento abbastanza ovvio, che emerge anche dal grafico.

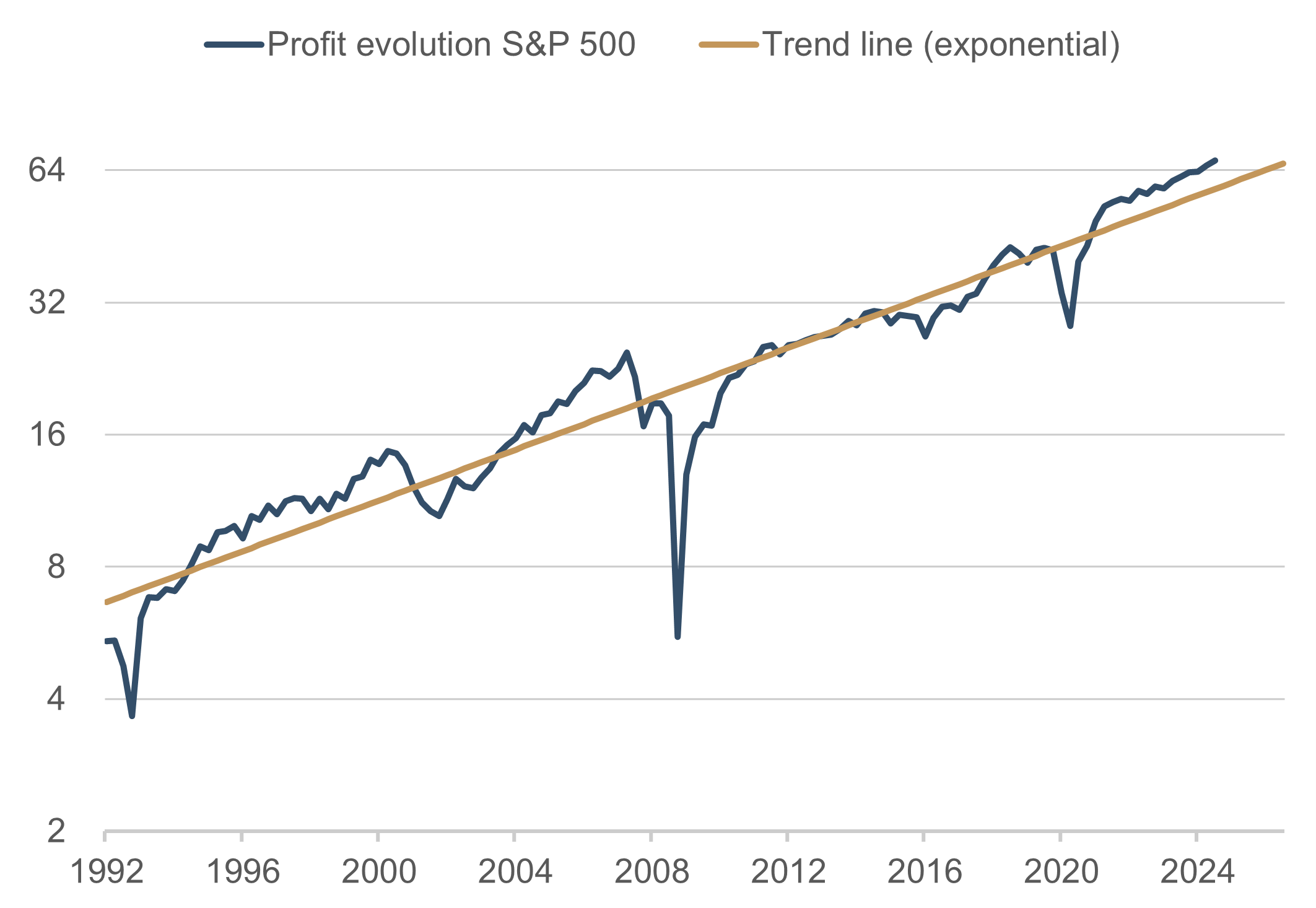

Osserviamo ora le serie di dati del grafico 2:

Grafico 2. Evoluzione dei profitti S&P 500 vs linea di tendenza (esponenziale) | Fonte: Bloomberg Finance L.P.; Aggiornato al: 30.09.2022

Il trend emerge anche da questo grafico. Tuttavia, in questo caso non si riscontra una deviazione significativa rispetto alla performance storica. Le serie di dati del grafico 1 e del grafico 2 contengono dati esattamente identici. L'unica differenza è il metodo di presentazione scelto. Mentre nel grafico 1 viene utilizzata una scala lineare sull'asse delle ordinate, nel grafico 2 è stata utilizzata una scala logaritmica. In altre parole: mentre nel grafico 1 una variazione assoluta di 10 punti occupa sempre lo stesso spazio sull'asse verticale (che si tratti di una variazione da 10 a 20 o di una da 60 a 70), il grafico 2 mostra sempre la stessa variazione percentuale sulla verticale (quindi +100% può essere un movimento di +2 da 2 a 4 o +32 da 32 a 64). Purtroppo, nel mondo della finanza il metodo di presentazione lineare del grafico 1 è ancora molto diffuso, in parte per ignoranza, in parte per mancanza di strumenti tecnici, ma in parte anche intenzionalmente, per indirizzare intuitivamente l'osservatore verso una direzione precisa (errata?). Più lunga è la serie temporale presentata, più ingannevole risulta la rappresentazione degli assi dei diagrammi lineari. Ciò è dovuto all'interesse composto, che Albert Einstein una volta definì l'ottava meraviglia del mondo e i cui effetti a lungo termine sono quasi sempre sottovalutati.

Cosa c'è quindi di vero nella narrativa precedentemente descritta sulle aspettative di profitto gonfiate? Dopo tutto, il grafico 2 mostra anche che le attuali stime degli analisti non riflettono ancora un serio rischio di recessione. Per i prossimi due anni, invece, vediamo il trend di crescita di circa il 6,9% annuo dei profitti delle società dell'S&P 500 osservato negli ultimi 30 anni; si tratta di una pratica analitica molto comune per molte previsioni sui mercati finanziari, anche se non comporta alcun valore aggiunto. Ciò rende le attuali stime particolarmente vulnerabili a sorprese negative, soprattutto dal momento che la redditività di numerose aziende è attualmente molto sopra la media.

Nel complesso, quindi, le stime degli analisti sul futuro andamento degli utili aziendali andrebbero prese con una sana dose di scetticismo. Lo scenario del crollo presentato nel primo grafico non è tuttavia scontato, ma rappresenta solo uno dei tanti scenari in un'economia globale che in generale presenta molte incertezze.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com