Effetto gregge

Le osservazioni non forniscono necessariamente prove scientificamente fondate, ma possono dare chiari indizi. L'autore nutre il forte sospetto che la grande maggioranza degli operatori del mercato in realtà si stia comportando come un gregge di pecore. Questo in qualche modo è anche comprensibile, poiché lavoriamo tutti con esattamente le stesse informazioni, reperite nello stesso momento dalle stesse fonti. È pertanto quasi inevitabile che si giunga alle stesse conclusioni, le quali non debbono essere necessariamente errate. Bisogna tuttavia fare molta attenzione a non seguire il gregge nel precipizio e preoccuparsi piuttosto di prendere in tempo le distanze dalla massa.

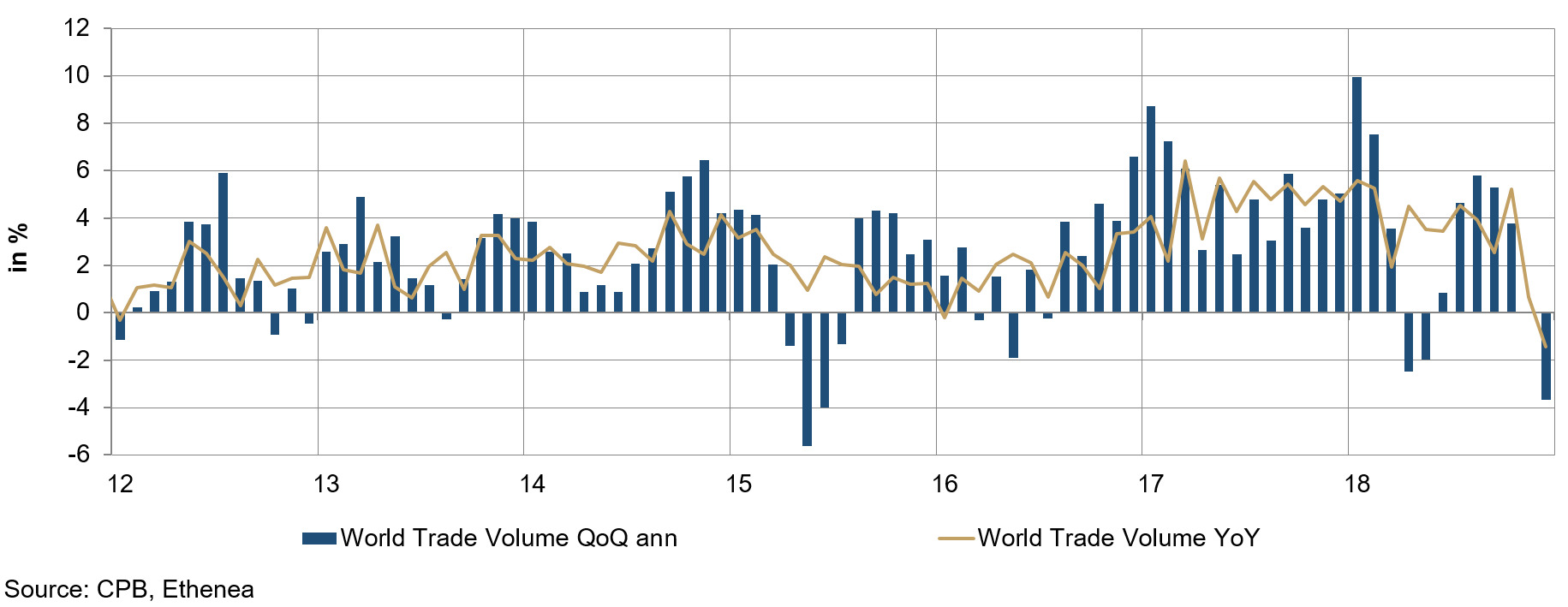

Come abbiamo già scritto all'inizio di quest'anno, prevediamo un atterraggio turbolento¹ dell'economia mondiale, e non un atterraggio d'emergenza. Ora che ci siamo lasciati alle spalle il primo trimestre, è difficile non cogliere segnali di debolezza. Il grafico 1 mostra il volume del commercio mondiale sulla base dei dati del CPB (un Think Tank olandese per l'analisi della politica economica), ritenuti altamente affidabili. Per ridurre la volatilità della serie di dati utilizziamo la media su tre mesi, ma anche in questo caso si rileva un netto rallentamento dei flussi commerciali a fine 2018, in linea con la debolezza globale attualmente osservabile nel settore manifatturiero. Anche la guerra commerciale tra Cina e Stati Uniti non sembra priva di conseguenze.

Grafico 1: volume del commercio mondiale (media a 3 mesi)

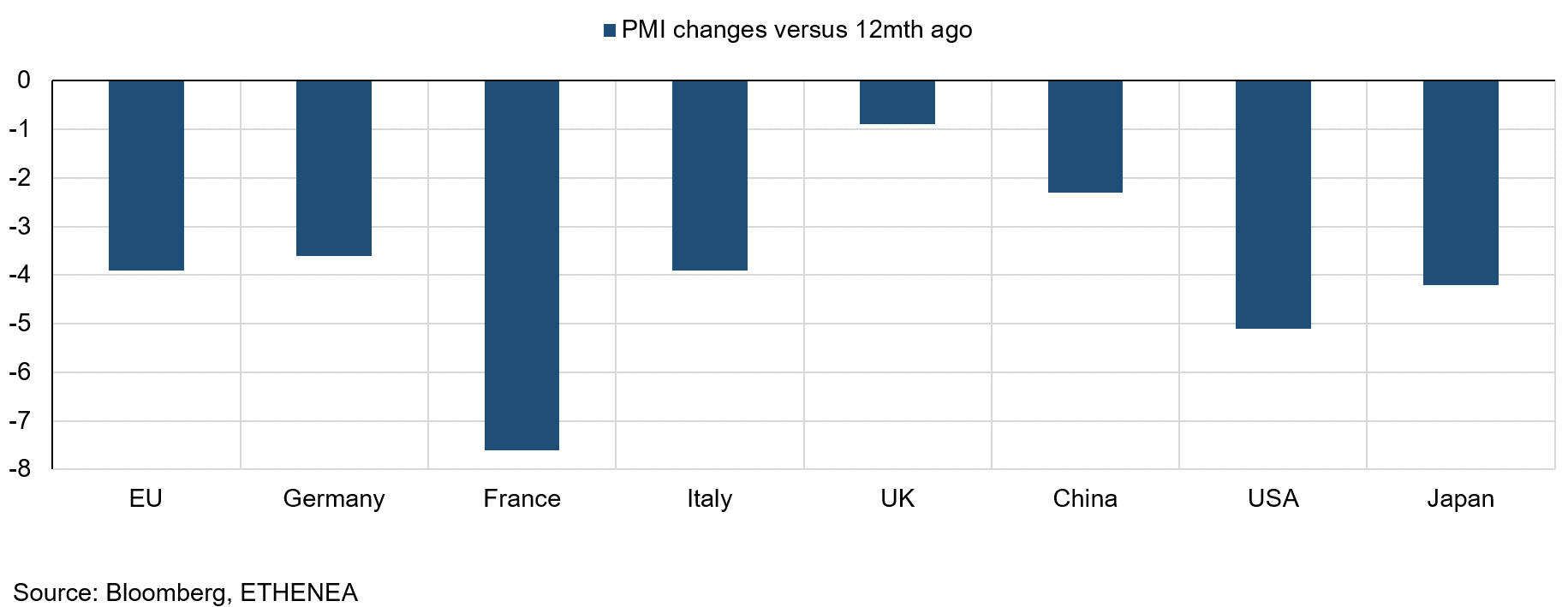

Grafico 2: Purchasing Managers' Index

Anche i Purchasing Managers Index evidenziano un netto deterioramento. Il grafico 2 mostra la variazione del rispettivo indice rispetto a 12 mesi prima. Tenuto conto del gran caos creato dalla Brexit, sorprende osservare soltanto un leggerissimo peggioramento degli indici del Regno Unito, che da molti mesi tiene in ostaggio la politica europea. A questo punto non mi resta che indirizzare un messaggio ai parlamentari britannici. Sembra che l'autore nordirlandese C.S. Lewis abbia detto: You can't go back and change the beginning, but you can start where you are and change the ending. Il parlamento britannico potrebbe fare tesoro di queste parole, e il resto d'Europa gliene sarebbe grato.

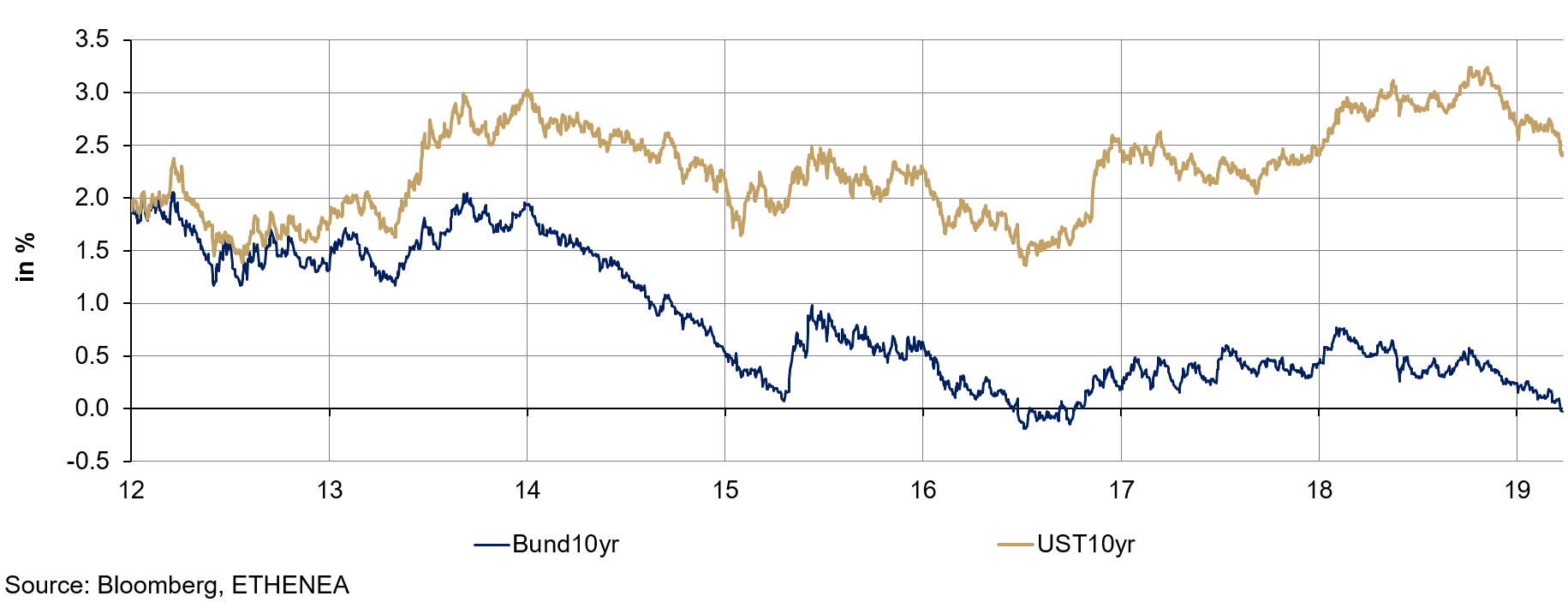

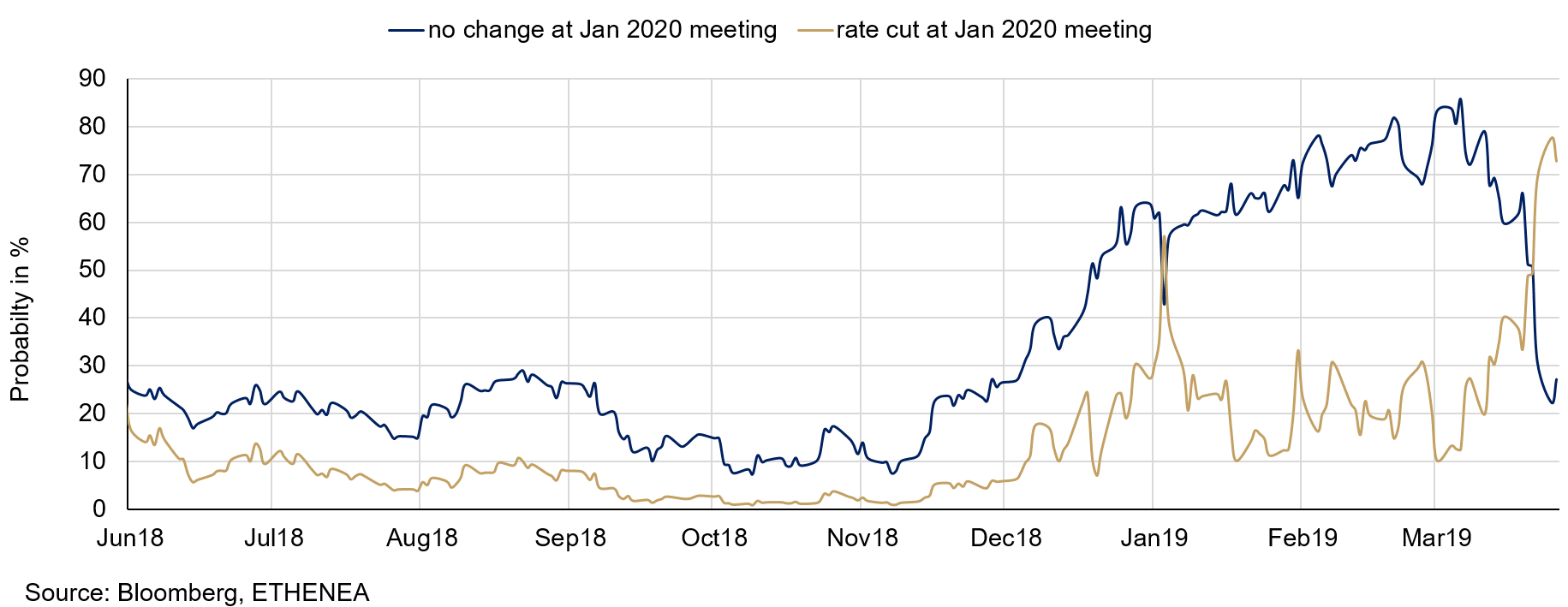

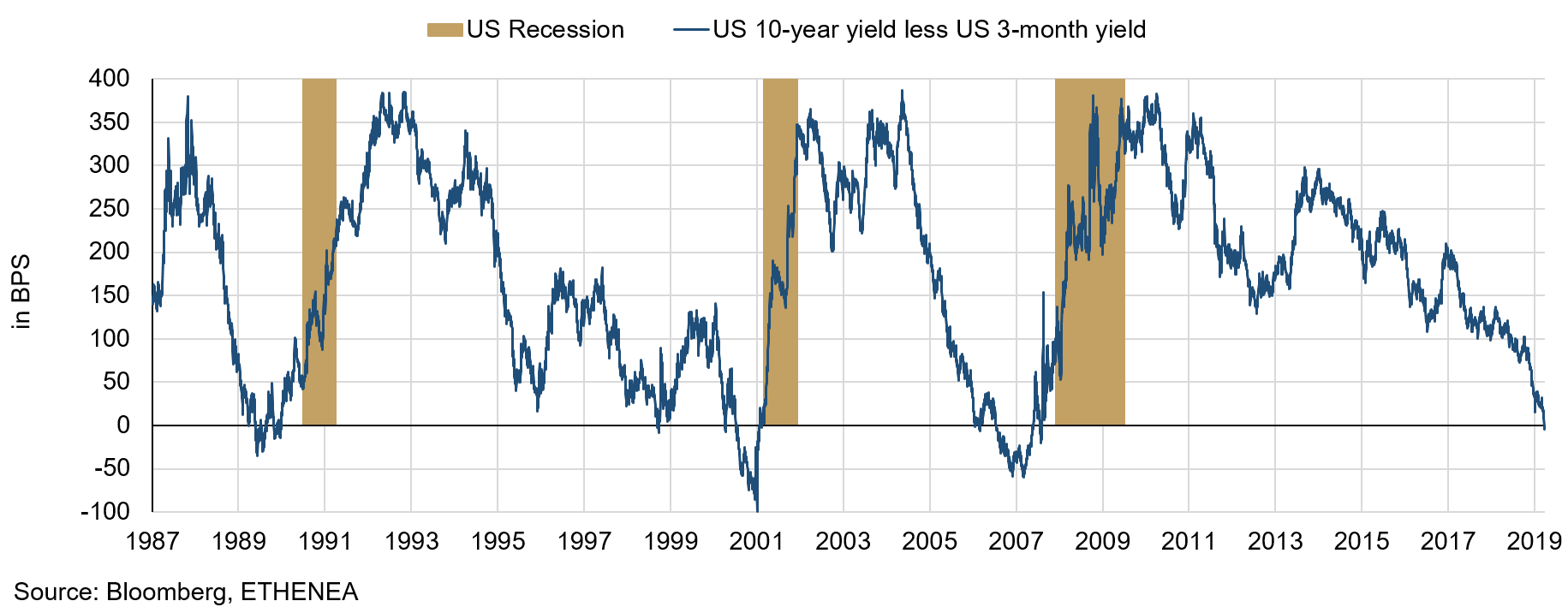

Un ulteriore segnale del giudizio dei mercati sul futuro dell'economia è sicuramente dato anche dal livello dei rendimenti del Bund e del Treasury decennali (cfr. grafico 3). Venerdì 22 marzo 2019, il rendimento del Bund decennale è sceso in territorio negativo per la prima volta dal 2016. Ciò potrebbe non essere dovuto solo alle previsioni di futura debolezza economica, ma anche ai timori del possibile caos che potrebbe scatenarsi in caso di Brexit disordinata il 12 aprile 2019. Il rendimento del titolo di Stato decennale USA è anch'esso sceso al di sotto del 2,5%. Tale livello non è di per sé importante; ciò che spaventa gli operatori è che per la prima volta dal 2006 la curva statunitense si è invertita tra i rendimenti a 3 mesi e quelli a 10 anni (cfr. grafico 5). Le ultime sei recessioni negli Stati Uniti sono sempre state preannunciate con 12-18 mesi di anticipo da un'inversione della curva dei rendimenti. È dunque comprensibile che i mercati reagiscano modificando il proprio giudizio circa i futuri interventi della Federal Reserve sui tassi d'interesse (cfr. grafico 4). Dopo che la curva ha registrato un'inversione, il mercato (stando ai futures sui tassi statunitensi) ha rivisto decisamente al rialzo le probabilità di un taglio dei tassi da parte della Fed nel corso della riunione di fine gennaio 2020, portandole da poco meno del 50% a quasi l'80% e riducendo al contempo le probabilità di tassi invariati.

Grafico 3: rendimento del Bund e del Treasury statunitense a dieci anni

Grafico 4: le probabilità implicite relative al comportamento della banca centrale statunitense nel corso della riunione di gennaio 2020 si calcolano in base ai futures del mercato monetario.

Grafico 5: differenziale di rendimento tra il titolo di Stato decennale e quello a tre mesi.

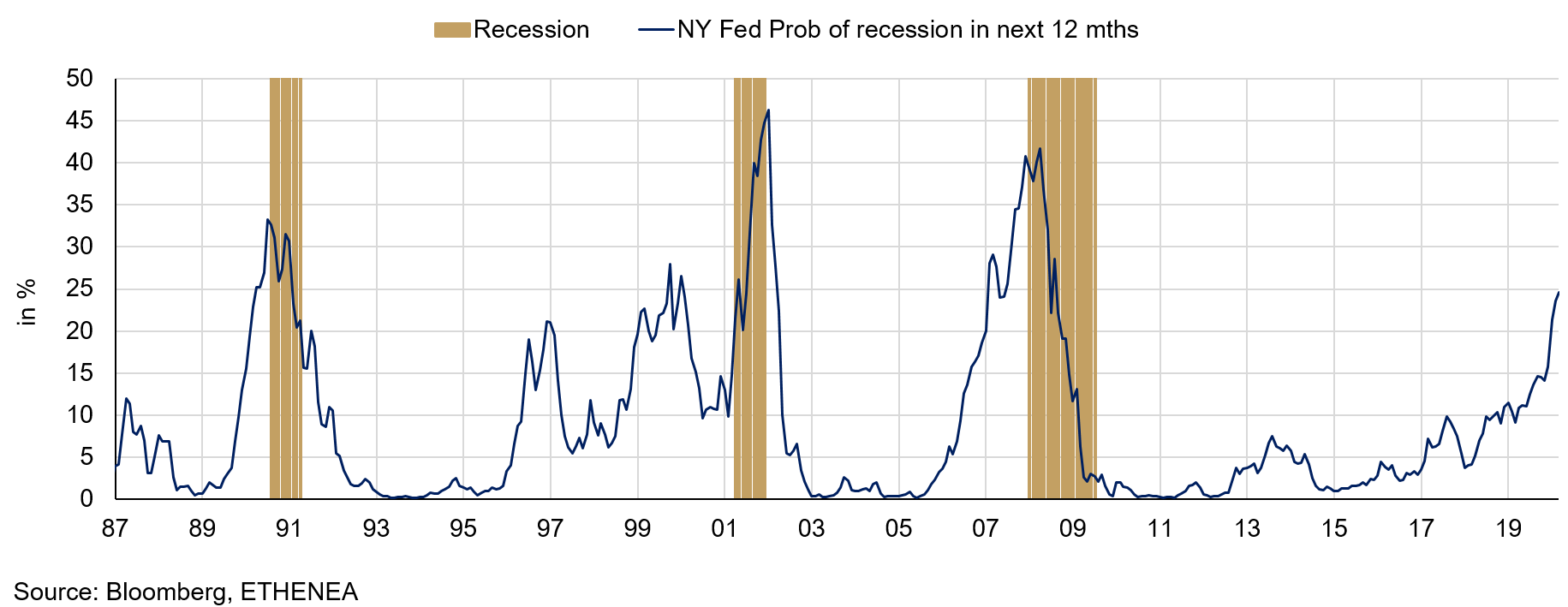

Grafico 6: probabilità implicite di una recessione nei prossimi 12 mesi, in base ai calcoli della Fed di New York.

Anche le probabilità di una recessione nel prossimo anno continuano a salire, stando ai calcoli della Federal Reserve di New York, che godono di ampio riconoscimento (cfr. grafico 6). Ancora un altro segnale.

In questo momento è importante prendere almeno in parte le distanze dalla massa. Tutti gli elementi sopra descritti lasciano presagire l'inizio di una recessione negli Stati Uniti nei prossimi 12 mesi, e di conseguenza nell'intero mondo sviluppato. Questo non significa necessariamente che tali previsioni si avvereranno. Si tratta di probabilità e non di un modello deterministico. Non è assolutamente da escludere la possibilità di un cosiddetto soft landing, ovvero un rallentamento graduale che non sfoci in una recessione, se le autorità saranno in grado di impiegare con abilità misure di politica sia monetaria che fiscale. Ciò presuppone però la sinergia dei due ambiti. Tale approccio ha funzionato durante la crisi del mercato finanziario e potrebbe nuovamente funzionare. In fin dei conti, nessuno ha interesse che si giunga davvero a una recessione: né i governi né i funzionari delle banche centrali.

Come abbiamo più volte di recente ribadito, restiamo pertanto dell'opinione che sia in atto un rallentamento e che i dati economici potranno ancora peggiorare. Confidiamo tuttavia nell'abilità delle autorità competenti e nelle loro capacità di evitare una vera e propria recessione. Finché tale convinzione non sarà condivisa dai più, si può e si deve continuare a correre ai margini del gregge.

È un buon momento per investire in obbligazioni?

In qualità di Senior Portfolio Manager, il Dr. Volker Schmidt fornisce il proprio sostegno al processo di costruzione del portafoglio obbligazionario di Ethna-AKTIV. Nel nostro ultimo video, l'esperto obbligazionario illustra come un investimento in obbligazioni possa favorire la performance.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

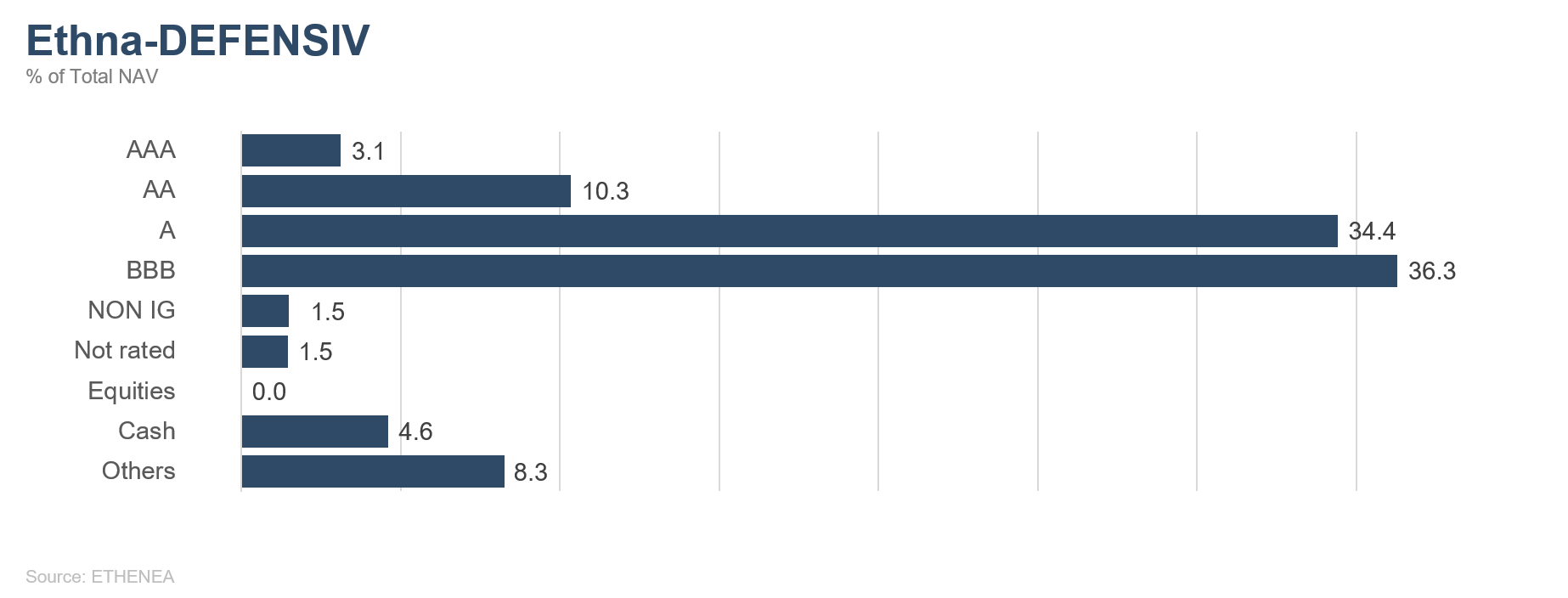

Ethna-DEFENSIV

Il mese scorso ha nel complesso confermato la debolezza della crescita economica mondiale. Nuovi dati supportano la tesi dell'avvicinarsi di una recessione. Continuiamo però a credere nella possibilità di un cosiddetto "soft landing", ossia una fase di marcata debolezza senza tuttavia tassi di crescita negativi, come affermato in apertura.

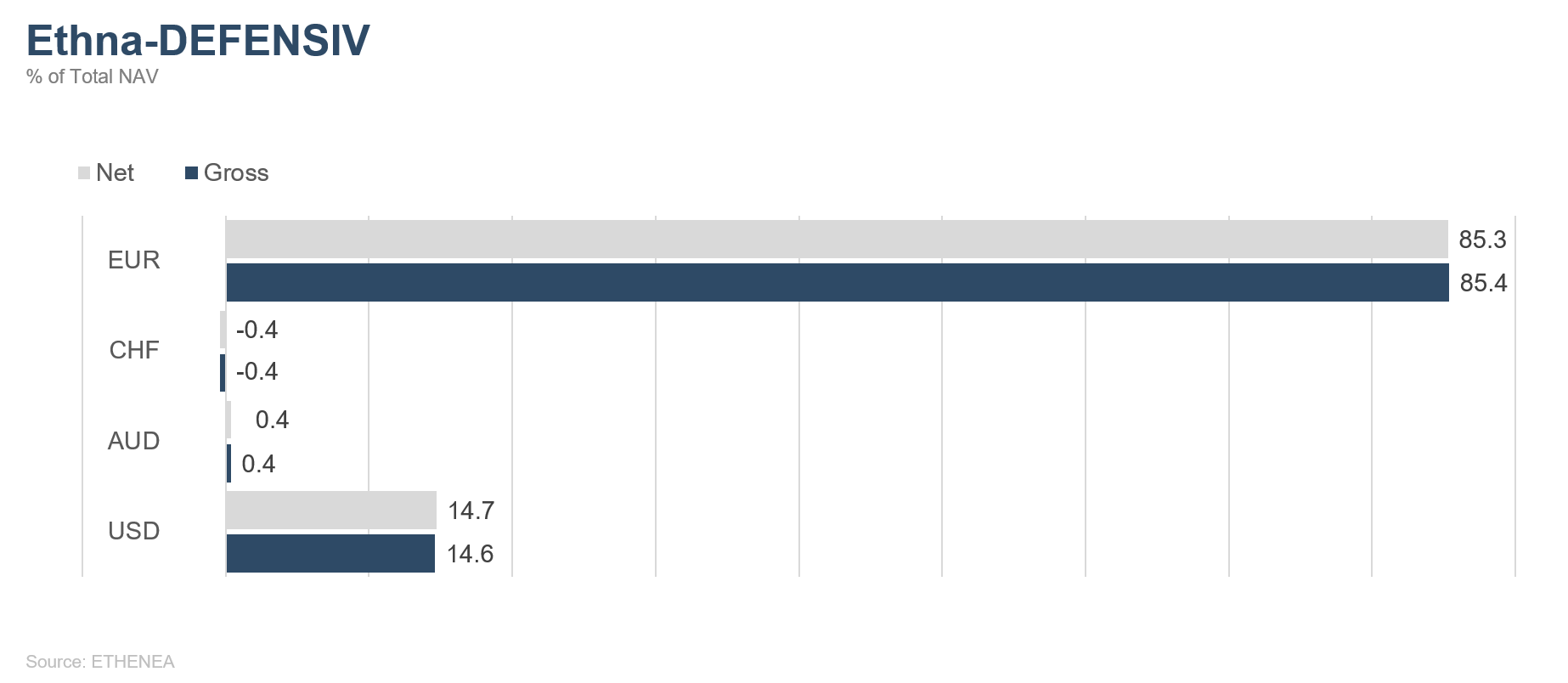

Abbiamo chiuso l'esposizione azionaria di Ethna-DEFENSIV (50% Europa, 50% USA) precedentemente portata al 4%, ampliando invece la posizione di rischio nella duration in USD. Anche la quota valutaria in USD è stata alzata del 6% a poco meno del 15%.

La modified duration del portafoglio complessivo è stata decisamente allungata da 3,05 a 8,7 riducendo la posizione short in OAT futures francesi e acquistando al contempo US Long Bond futures.

Le prese di beneficio su titoli AAA e AA a breve termine, alcuni dei quali esibivano rendimenti nettamente negativi, hanno fatto leggermente scendere il rating medio, ora compreso tra A e A-. Ciò nonostante quasi il 78% dei titoli del portafoglio gode di un ottimo rating compreso tra AAA e BBB+.

Abbiamo apportato modifiche anche alle scadenze. In termini di carry, le obbligazioni a breve scadenza, soprattutto in euro, non offrono più remunerazioni tali da giustificarne il mantenimento nel portafoglio. Abbiamo pertanto allungato le nostre scadenze. Malgrado ciò, quasi il 60% delle obbligazioni presenta ancora una vita residua compresa tra uno e sette anni.

Ethna-AKTIV

Stando alle nostre stime, il 2019 sarà molto probabilmente caratterizzato da un'elevata volatilità non solo in ambito azionario. Marzo costituisce al riguardo un ottimo esempio. A inizio mese gli indici azionari mondiali, trainati da Wall Street, hanno fatto segnare nuovi record, subendo subito dopo un calo durato qualche giorno, per poi tornare a correre con ancora più slancio di prima. L'ampio indice S&P500 ha ad esempio recuperato più del 20% rispetto ai minimi di dicembre ed esibisce nuovamente quotazioni tendenzialmente superiori alla media, un'evoluzione che francamente non ci sembra dettata da timori di recessione.

Bisogna tuttavia ammettere che i comunicati delle banche centrali hanno contribuito a queste oscillazioni. La BCE ha riavviato il suo programma TLTRO (Targeted longer-term refinancing operations) e ha fatto sapere al mercato che nei prossimi trimestri il suo operato sarà improntato al motto "lower for longer". La Fed continua invece ad astenersi dall'intervenire, annunciando non solo la fine del processo di riduzione del bilancio ma lasciando anche intendere che non alzerà i tassi nel 2019. Attualmente il mercato si attende già almeno due tagli dei tassi entro la fine del 2020. Se da un lato queste misure di sostegno sono sicuramente positive per le cosiddette classi di rischio, dall'altro ci si deve chiedere quali prospettive di crescita (negative) abbiano spinto la banca centrale a compiere una virata così pronunciata. Il mercato dei tassi sembra aver dato una sua risposta a questa domanda e da metà novembre non fa altro che scendere.

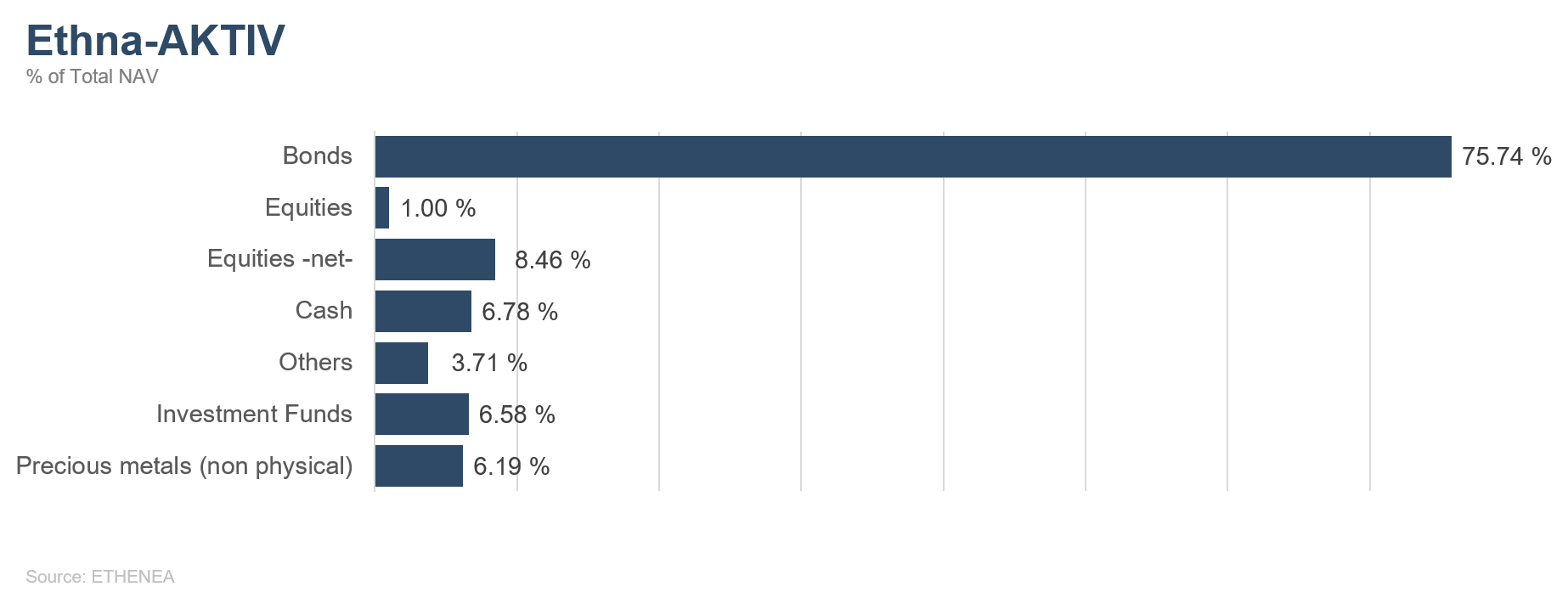

Riteniamo al momento che i tassi continueranno a diminuire in previsione di dati economici più deboli, e anche il potenziale di rialzo delle azioni, in assenza di nuovi catalizzatori, ci appare relativamente contenuto. Continuiamo pertanto a mantenere una duration elevata soprattutto negli Stati Uniti, e anche in ambito azionario manteniamo un'esposizione per noi moderata inferiore al 20%.

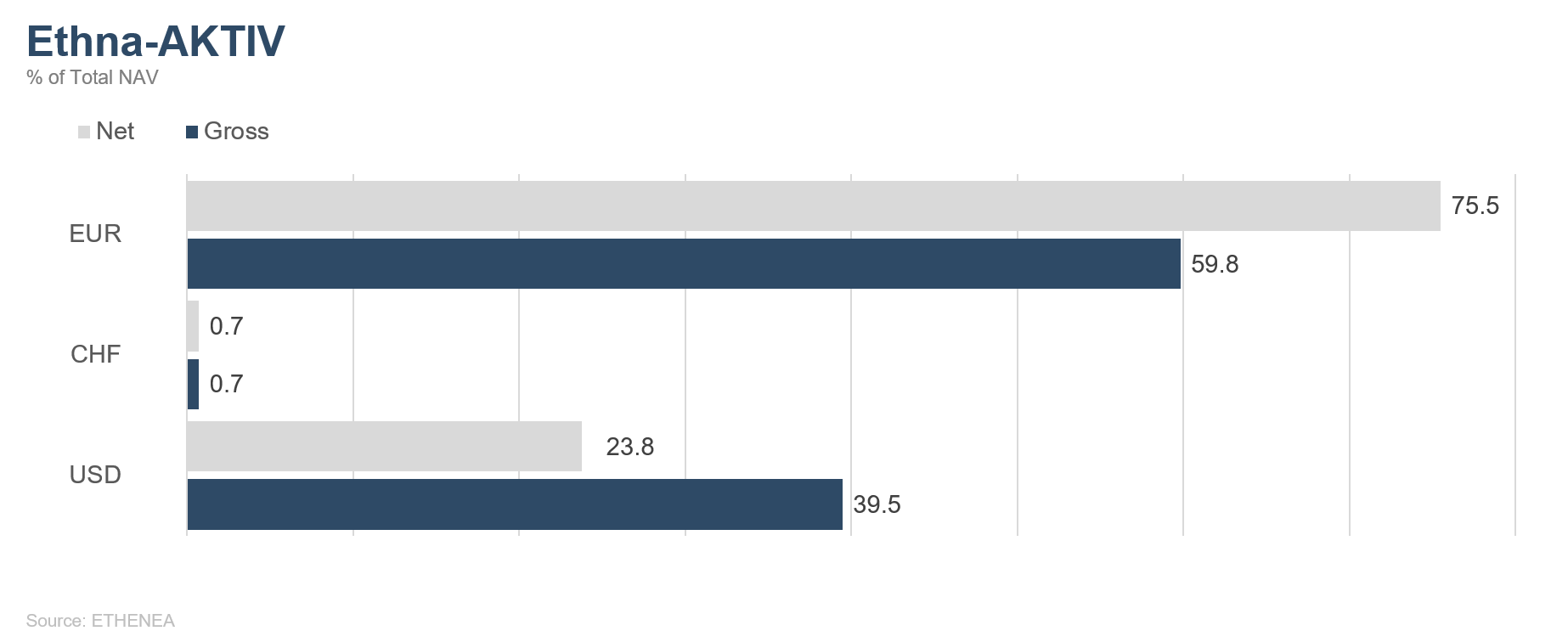

Considerati gli attuali livelli degli spread, ridurremo inoltre gradualmente la quota obbligazionaria rispetto all'attuale 80%, ritenendo che il rischio di credito aggiuntivo non sia adeguatamente remunerato. A questo posizionamento va ad aggiungersi un'esposizione aperta al dollaro superiore al 20%, che rispecchia le nostre previsioni di forza strutturale del biglietto verde nei prossimi 3-6 mesi.

A marzo abbiamo cominciato a investire in certificati sul petrolio, la cui quota si attesta ora al 3,6%. Considerata anche la posizione in certificati sull'oro (6,2%), quasi il 10% del patrimonio del fondo è investito in materie prime.

Ethna-DYNAMISCH

Marzo si è concluso positivamente per la maggior parte delle più importanti piazze borsistiche, anche se i rialzi sono stati ben più modesti di quelli dei mesi precedenti. Ciò non sorprende, se si considera l'estremo vigore osservato a inizio anno. Nel complesso, il primo trimestre del 2019 figura tra i migliori nella storia della borsa. Dopo gli ulteriori progressi delle ultime settimane, le valutazioni sui listini mondiali si sono normalizzate. La temporanea sottovalutazione causata dalla correzione del 4° trimestre 2018 fa ormai parte del passato. Le valutazioni sui mercati azionari ci appaiono ora neutrali. Rispetto ai rendimenti obbligazionari, nettamente scesi a marzo sia nell'Eurozona che negli Stati Uniti, le azioni continuano a offrire il migliore profilo di rischio/rendimento per l'Ethna-DYNAMISCH. Secondo la nostra analisi del mercato (il nostro Market Balance Sheet (MBS)), da inizio marzo 2019 il quadro è decisamente migliorato rispetto ai mesi precedenti. Gli indicatori a breve delineano in particolare un trend chiaramente favorevole. Attualmente sui mercati azionari domina la propensione al rischio, senza che si rilevi al momento una situazione di ipercomprato. Dal momento che l'economia mondiale continua ad attraversare una fase di raffreddamento, è molto difficile per i mercati farsi un'idea realistica delle aspettative di utile delle imprese nei prossimi mesi. Considerato anche il forte aumento dei corsi, si rischia di valutare erroneamente l'evoluzione delle quotazioni, un pericolo che terremo presente.

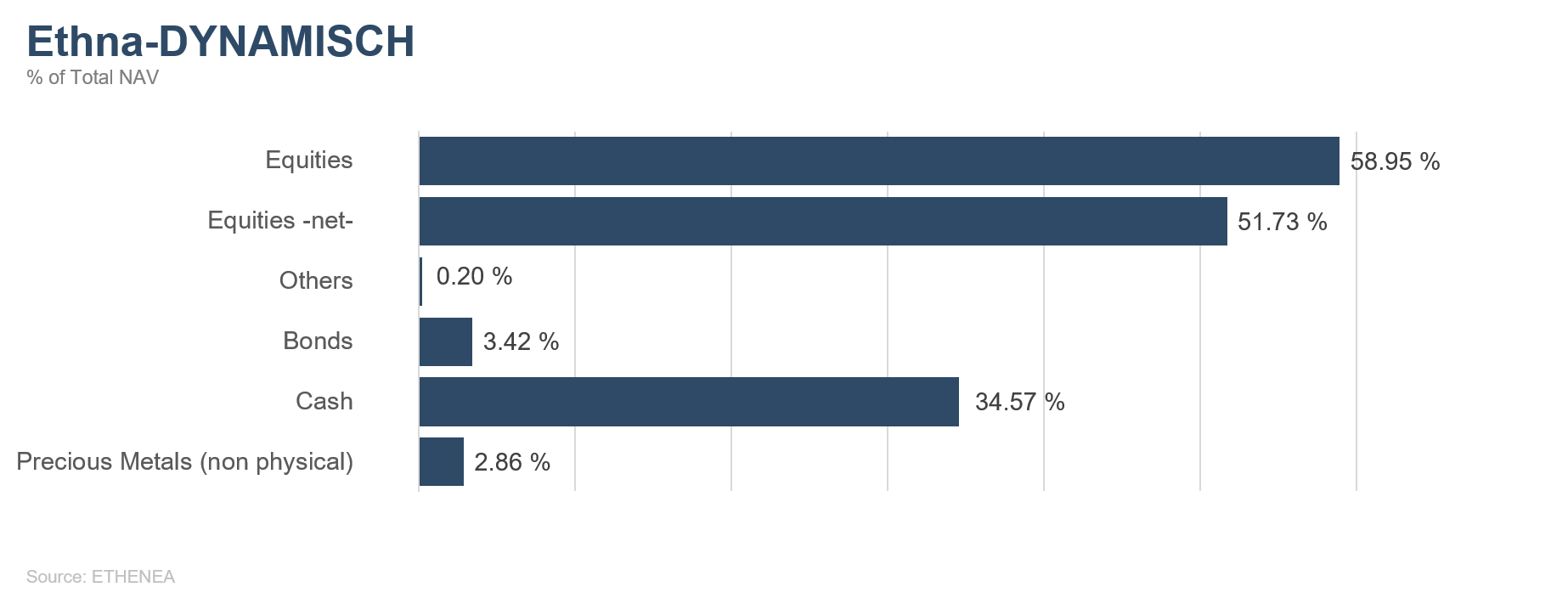

Il mese scorso sono state apportate alcune modifiche al portafoglio azionario dell'Ethna-DYNAMISCH. Con l'acquisto di Reckitt Benckiser e Middleby sono state aggiunte nel portafoglio due aziende di elevato profilo qualitativo. Il nome Reckitt Benckiser è poco conosciuto, ma i suoi prodotti sono noti. Marchi di successo come Calgon, Vanish e Cillit Bang assicurano a Reckitt una posizione di leader nel settore dei beni di consumo non ciclici. In caso di ulteriore deterioramento delle prospettive economiche, Reckitt dovrebbe figurare tra le aziende vincenti grazie alle sue caratteristiche difensive. Middleby occupa una posizione altrettanto solida. Questa azienda statunitense produce utensili da cucina di elevata qualità e ha messo a segno una notevole crescita. Negli ultimi dieci anni proventi e utili sono fortemente aumentati, così come la quotazione del titolo. L'azienda punta a crescere ancora nei prossimi anni, il che dovrebbe imprimere ulteriore slancio al titolo a medio termine, soprattutto visto che dopo una lunga fase di consolidamento la valutazione è tornata ora a livelli interessanti. Abbiamo venduto KDDI e LG Uplus, due società di telecomunicazioni asiatiche il cui potenziale di rialzo è a nostro avviso limitato. Data la situazione macroeconomica incerta, abbiamo liquidato anche Publicis e Lufthansa, ancora troppo esposte a rischi di natura ciclica. La quota azionaria lorda del fondo è stata gradualmente aumentata nel corso del mese ed è ora di poco inferiore al 59%. La chiusura delle posizioni su futures ha fatto salire anche la quota azionaria netta al 52% circa. Il rafforzamento di tali posizioni dipende dal significativo miglioramento del contesto generale, secondo ciò che emerge dalla nostra analisi del mercato (MBS).

A marzo si sono avute flessioni anche significative dei rendimenti obbligazionari. Di conseguenza, il titolo di Stato decennale tedesco è tornato per la prima volta dal 2016 in territorio negativo. Anche negli Stati Uniti a marzo si è osservata una marcata flessione dei tassi. Verso fine marzo abbiamo ancora ridotto la nostra posizione in titoli di Stato americani a lunga scadenza, realizzando forti guadagni. La nostra esposizione in quest'ambito è ora scesa al solo 3% circa del portafoglio complessivo. Dopo il nuovo calo dei rendimenti, gli investimenti obbligazionari sono divenuti per noi poco interessanti nel medio periodo. Continuiamo a esercitare cautela in questo segmento e non abbiamo per ora in programma alcun acquisto di rilievo nell'Ethna-DYNAMISCH.

Il mese scorso l'oro non ha brillato e i guadagni da inizio anno sono stati quasi del tutto azzerati. Con una ponderazione inferiore al 3%, il metallo giallo ha comunque esercitato un impatto solo ridotto sull'evoluzione dell'Ethna-DYNAMISCH.

Dopo il nuovo calo dei tassi continuiamo a reputare opportuno mantenere una sostanziosa quota azionaria nel portafoglio, viste le prospettive congiunturali poco rassicuranti, almeno nel breve periodo. In questo contesto desideriamo privilegiare le azioni, ma attribuiamo grande importanza a una componente di copertura in grado di proteggere il portafoglio in caso di aumento della volatilità.

Grafico 7: ripartizione dei rating del portafoglio di Ethna-DEFENSIV

Grafico 8: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 9: struttura del portafoglio* di Ethna-AKTIV

Grafico 10: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 11: struttura del portafoglio* di Ethna-DYNAMISCH

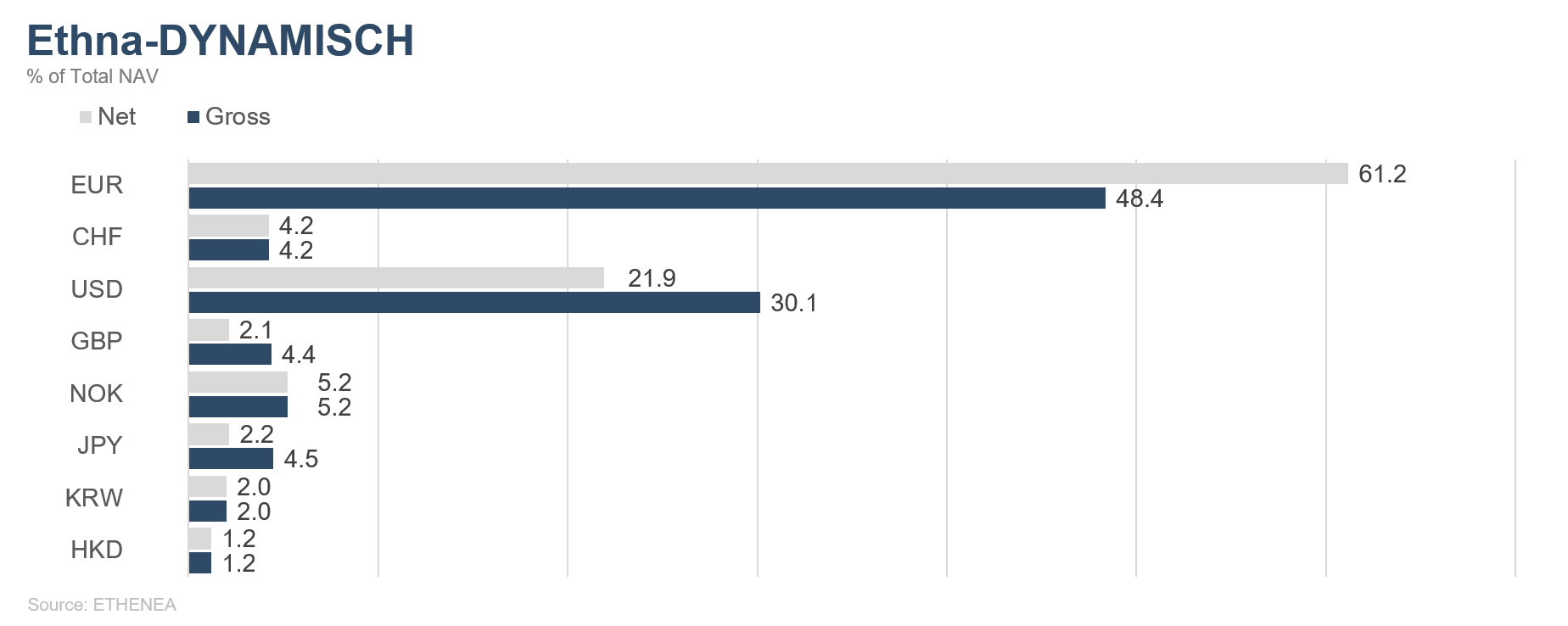

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per valuta

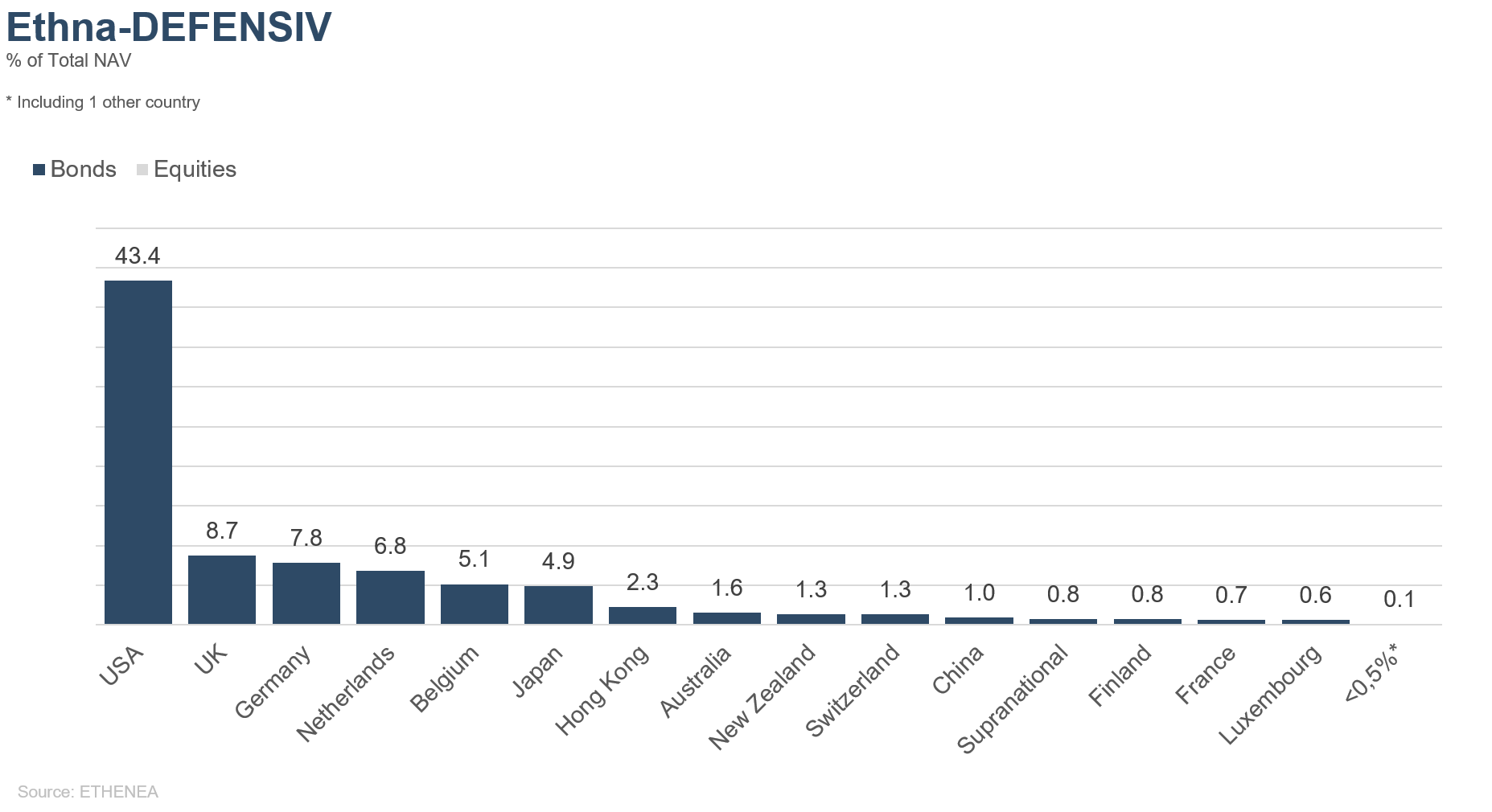

Grafico 13: composizione del portafoglio di Ethna-DEFENSIV per regione

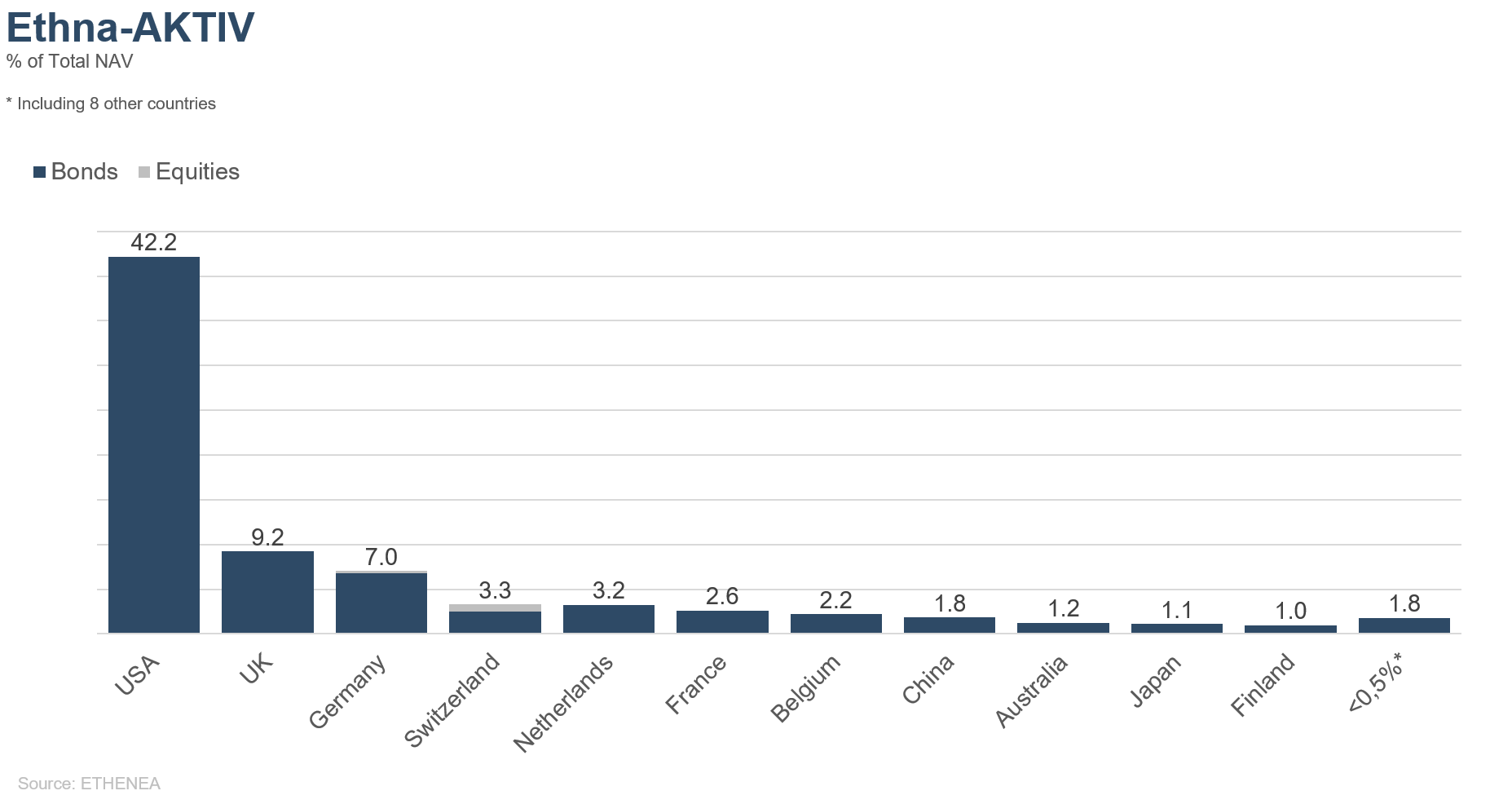

Grafico 14: composizione del portafoglio di Ethna-AKTIV per regione

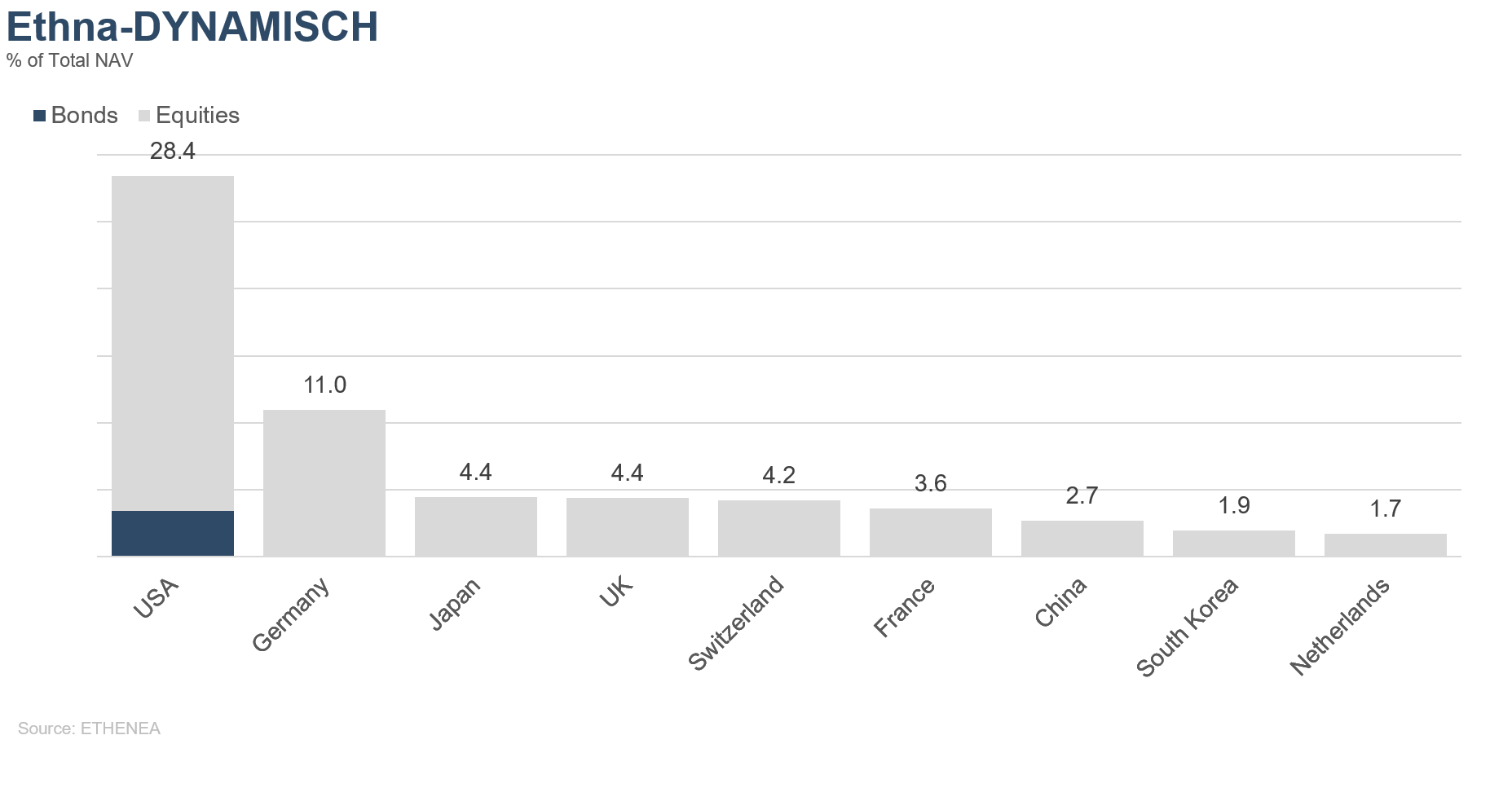

Grafico 15: composizione del portafoglio di Ethna-DYNAMISCH per regione

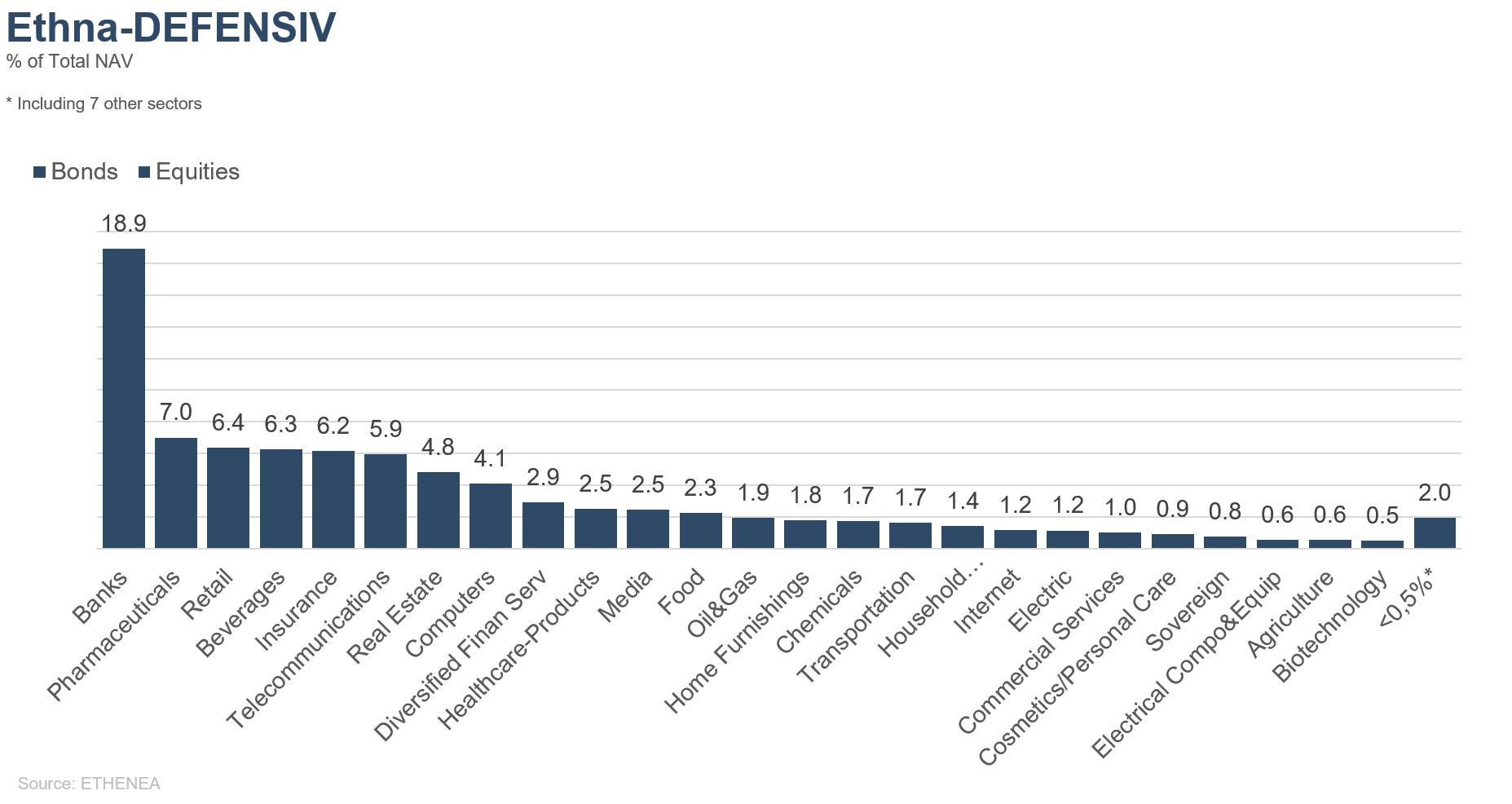

Grafico 16: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

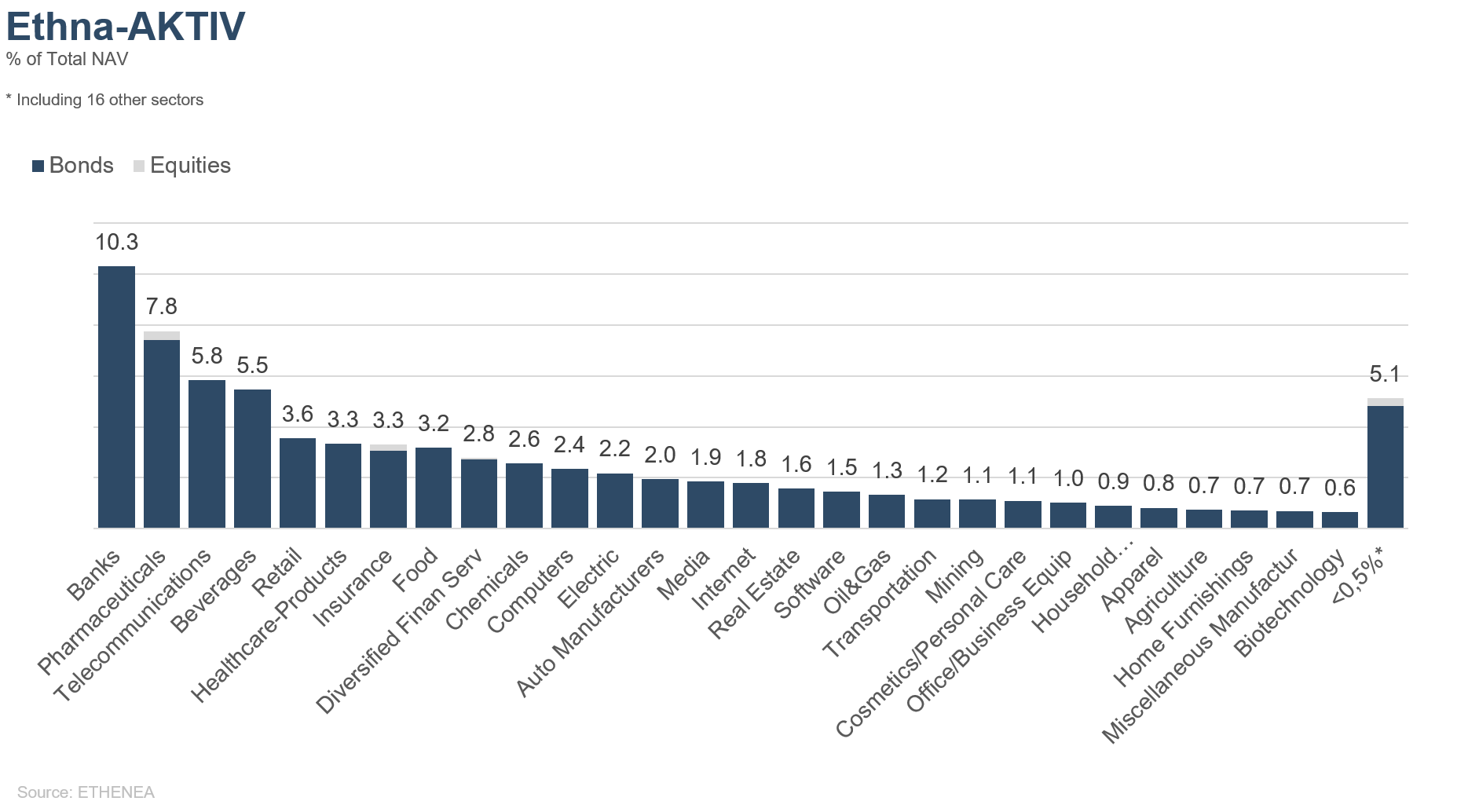

Grafico 17: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

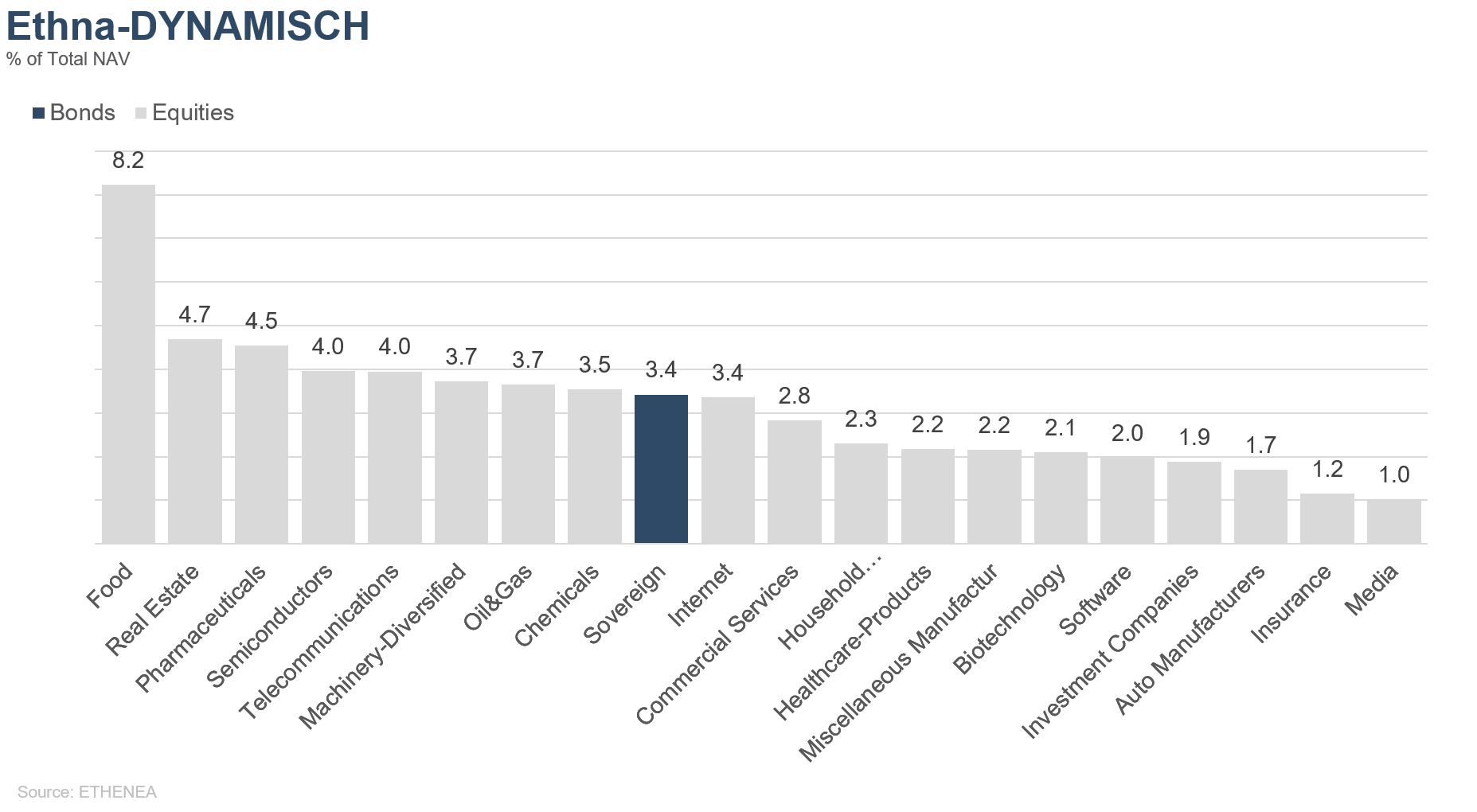

Grafico 18: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/04/2019